Posts Tagged ‘イデコ’

変わる年金!~長寿時代へ向けて年金改革~

2022年以降、公的年金と確定拠出年金(DC)など私的年金の改正が次々に施行されます。

自助努力での年金づくりも「年金の2000万円」問題で、かなり危機感が強くなったこともあり、企業型確定拠出年金の導入をした企業や、個人型確定拠出年金(iDeCo)へ加入する人も増えたと思います。

そこで、今後の年金資金づくりに関して、主な年金改革内容と施行時期をご紹介します。

年金改革内容と施行時期

| 2022年 4月 | ・繰り下げ受給の上限年齢が75歳に延長

・繰り上げ受給の減額率が縮小 ・在職老齢年金の減額基準を緩和 ・働くシニアの年金が毎年増える在職定時改定を導入 |

| 5月 | ・個人型DC(iDeCo)の加入上限年齢が65歳未満に拡大

・企業型DCは70歳未満に拡大 |

| 10月 | ・従業員101人以上の企業で短時間労働者の厚生年金加入が可能に

・企業型DC導入会社でiDeCo併用が容易に |

| 2024年10月 | ・従業員 51人以上の企業で短時間労働者の厚生年金加入が可能に |

| 12月 | ・確定給付年金(DB)導入会社の多くでiDeCoや企業型DCの掛金上限が拡大 |

この改定で、

60歳以降65歳以降も働いた時の年金の減額が緩和されたため、シニア層に働く意欲を高められ、

公的年金の繰り下げ受給の上限年齢が延長になったり、繰り上げ受給することによって年金が減額になる率が下がって以前よりは緩和され、

自助努力での年金資金準備が長く積み立てれるようになり、

パートタイムなどの短時間労働者の方でも、厚生年金に加入することで、将来受け取れる年金額が増え、

と働き方で将来の年金額が増える可能性や個人的な年金資金の積み立てがしやすくなりました。また、将来の年金受給時も受給時期をそれぞれの事情で選択できる幅が広がりました。働きながら年金を受け取る在職老齢年金の改定もあり、以前よりは60歳以降の働き方の影響が違ってくると思います。

リタイヤ時期には、今までの給与所得等から年金生活になることにみなさん不安を感じていらっしゃいます。

「一体年金はどれだけ受給できるのだろう?」

「もし長生きしても資産が底をつかないか?やっていけるだろうか?」

と心配ですね。

リタイヤ前に、ライフプランを作成する方も増えてきております。

気になる方は、ぜひご相談にお越しください。

お待ちしております。

杉本でした(^^)/

2021年も宜しくお願いします!

本年もどうぞ宜しくお願い致します。

昨年の新型コロナウイルスの影響は今年も続いており、特に老後の不安として「お金」を上げる人は多いでしょう。

ただ、どのぐらいの年金をもらえるのかを把握し、早くから老後に備えたマネープランをたてておけば不安を解消することができます。

今回は、厚生年金と国民年金はいくらもらえるのか、老後資金として年金が足りないときはどうすればいいのかについて、ご紹介したいと思います。

国民年金はどの程度もらえるのか?

20歳以上60歳未満の国民全員が必ず加入するのが「国民年金」です。

国民年金は、「老齢基礎年金」とも呼ばれます。

国民年金の支給額は加入期間によって決まり、令和2年度4月分からの支給額は月額6万5141円です(日本年金機構HPより)。

加入期間が満期の40年ある場合は、満額の月額6万5141円(令和2年4月現在)をもらえますが、それより少ないと減っていくシステムになっています。

厚生年金はいくらもらえる?

厚生年金とは、国民年金に上乗せされて給付される年金のことで、国民年金に厚生年金が加算され、合計金額をもらうことになります。

厚生年金の夫婦2人分の老齢基礎年金を含む標準的な年金額は22万724円です(日本年金機構HPより)。夫一人で考えると15万5583円となります。

ただし、これは平均的な人の収入(平均標準報酬額43.9万円)で、40年間就業した場合に受け取れる年金(老齢厚生年金と2人分の老齢基礎年金)になります。

厚生年金は給与水準によって金額が変わってきます。厚生労働省「厚生年金保険・国民年金事業年報(平成30年)」によると、厚生年金の月額階級別受給権者数は以下の通りです。

男性

30万円以上:1万9367人

25~30万円:31万4人

20~25万円:228万7877人

15~20万円:428万3595人

10~15万円:267万1176人

5~10万円:106万7790人

1~5万円:8万6168人

1万円未満:9万434人

女性

30万円以上:389人

25~30万円:4294人

20~25万円:6万4462人

15~20万円:40万3175人

10~15万円:212万2963人

5~10万円:233万7266人

1~5万円:30万2743人

1万円未満:3万5584人

平均年金月額は男子16万3840円、女子10万2558円となっています。

男性は平均に近い15~20万がもっとも多いものの、女性は平均以下の5~10万円がもっとも多くなっています。

今後は自助努力が必要に

老後の生活プランをたてるためには、自分の年金がどの程度もらえるのか計算しておく事が大切ですね。

金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」によると、高齢無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の実収入は、20万9198円となっています。そのほとんどは年金ですが、この金額でも老後資金として約2000万円が不足する「老後2000万円問題」と話題になりました。

ただ、今後は少子高齢化によって、公的年金の支給開始年齢の引き上げや給付削減は避けられないでしょう。

ですから、現役世代は老後に備えて自助努力で資金を準備する必要が出てきます。

長期での資産形成を支援する国の制度として、税制面での優遇がある「つみたてニーサ」と「イデコ」があります。

つみたてNISAは年間40万円までの積立投資について運用益が非課税になります。

また、イデコは運用益が非課税になるだけでなく、掛金も全額所得控除、年金受給時も一定の税優遇があるのです。(掛金の上限は属性により14.4~81.6万円と幅があります)

こうした税制優遇制度を利用し、老後に向けた資金を用意するのも良いかもしれませんね。

厚生年金や国民年金で足りない老後の生活費は、若いときから資産運用して備えるべきす。

「つみたてニーサ」や「イデコ」などの長期の資産形成を促す税制優遇制度もあります。しかし、年金の受取額や資産運用の仕組みがよくわからないという人もいるでしょう。

そういった人は、相談してみてはいかがでしょうか。

将来の年金受取額の計算や、つみたてニーサやイデコなどの制度について詳しく解説してくれます。将来への不安をなくすため、

2021年 早めにお金の準備をしては如何でしょうか

老後の年金づくりは個人が自らの責任で運用する時代へ

確定拠出年金(DC)が確定給付年金(DB)をついに逆転した。と新聞の記事にでていました。

確定給付年金(DB)は企業が将来の給付額を約束し、給付額を賄うのに必要な掛け金を算出して拠出する。年金資産は企業が一括して運用する。運用リスクは企業が負い、運用難で積み立て不足が発生すれば企業が穴埋めする。

一方、確定拠出年金(DC)は拠出額をあらかじめ決めておき、給付額は運用実績によって変動する。加入者ごとに年金資産を運用し、運用リスクを負って運用先を選ぶ。

その個人が自ら運用先を選ぶ確定拠出年金の加入者数が、企業が将来の給付額を約束する確定給付年金の加入者数を逆転したようだ。確定拠出年金の加入者数は1000万人に迫っている。老後を見据えた年金づくりは「会社任せ」から、個人が自らの責任で運用する時代に本格的に移る。

この確定拠出年金には、会社が掛け金や手数料を支払って加入者が運用する「企業型」と、加入者自ら積み立てて運用する「個人型(iDeCo)」がある。ともに税制優遇が受けられ、老後に向けた資産形成を支える制度として活用が広がっている。

企業型と個人型を合わせた確定拠出年金の加入者は3月末時点で881万人に上り、前年比で69万人増えた。一方、確定給付年金は制度をとりやめる企業が多く、加入者数が頭打ちとなっている。

確定拠出年金は70万人近いペースで増えており、足元で確定給付の加入者数を上回った可能性が高い。確定拠出の運用資産は全体で個人金融資産の1%弱にあたる約15兆7500億円規模に拡大した。

確定拠出年金で増加が目立つのが個人型だ。3月末時点で約3割増の156万人と企業型(5%増の725万人)に比べ伸びが目立つ。少子高齢化による年金不安や、いわゆる「老後2000万円問題」などで若年層の資産形成意識が高まるなか、3月の株式相場の下落を機に、個人型に加入する動きが広がった。

企業年金を取り巻く環境も変わった。従来は確定給付が主流だったが、長引く低金利で企業は運用難に直面している。運用実績が悪化して積み立て不足が発生すれば企業が穴埋めする必要がある。そのため、あらかじめ拠出額を決めて運用成績によって給付額が変動する企業型確定拠出へ推移する企業が増えている。

3月末時点の確定拠出年金導入社数は3万6000社と前年に比べて2800社強増えた。

確定拠出年金の加入者増を受け、関連する金融商品の市場規模も拡大している。投資信託協会の推計によると、確定拠出年金向け投資信託の残高は11月末時点で7兆5000億円と昨年末比で8000億円強増え、過去最高水準で推移する。

年金運用で自己責任の比重が高まると、今後は投資教育の重要性が一段と高まる。

確定拠出年金の運用状況をみると、預金や保険など「元本確保型」が運用資産全体の半分以上を占める。元本確保型は低金利下で運用による利益が出にくいため、運用益の非課税などの制度のメリットを十分に生かせない。老後資金を積み上げるには一定のリスクを取った運用が必要で、投資知識が欠かせない。

出所:日本経済新聞(2020年12月20日)の記事より

との記事がありましたが、

実務でもお客様で企業型確定拠出年金制度を導入している企業にお勤めで運用している方がいらっしゃいますが、元本確保型100%で運用されている方が結構多いです。「そのままじゃもったいないですよ」と運用商品を選択し運用することの大切さやリスクをなるべく軽減するためのアドバイス等をしております。

ここ数年でやっと「運用」にチャレンジしよう!という方が増えてきたように思います。ですが、やみくもに始めれば散々な結果になってしまいます。

新聞記事でもあるように、運用していくためには、投資知識が欠かせません。

運用商品を提供する金融機関選びも非常に重要です!

弊社は、ファイナンシャルプランナーとして運用の基礎から丁寧にご説明アドバイスさせていただいております。

資産運用セミナーも大人気で、初心者向けでは、

(株)KG情報しごと計画学校 で特別セミナーとして資産運用をテーマとした、「働きながら殖やす!女性のため簡単資産運用術」セミナーを定期的に開催させていただいております。

ぜひご参加くださいね。

まだまだ運用の需要はあると思います。若い方は特に早く運用のことを知ってほしいと願います。どこに相談にいけがいいかわからない?どこで何をはじめるのかわからない?だまされるのがこわい。という方、私のところにお越しくださいね。無理のない始め方もアドバイスいたしますのでご安心ください。

杉本でした(^^♪

将来の年金を増やし、税金のメリットを受けるには!?

「将来の年金を増やしたい」という方は、iDeCo(イデコ:個人型確定拠出年金)を始めようか?と思われていませんか?

普段のお客様とのかかわりの中でそういったお声をよく耳にします。

そこで、iDeCo(イデコ:個人型確定拠出年金)の概要をみてみたいと思います。

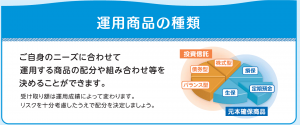

1、iDeCoとは?

iDeCoとは、公的年金にプラスして給付を受けられる私的年金制度の1つです。 公的年金と異なり、加入は任意となります。

加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、

掛金とその運用益との合計額をもとに給付を受け取ることができます。国民年金や厚生年金と組み合わせることで、より豊かな老後生活を送るための一助となります。

2、加入方法

iDeCoに加入する際は、iDeCoを取り扱っている金融機関(運営管理機関)で加入手続きをします。運営管理機関ごとに運用商品や手数料が異なります。

※詳細は、運営管理機関のウェブサイトをご覧になるか、

運営管理機関のコールセンターにお問い合わせ下さい。

金融機関選びは重要な選択となります。自身で運用しないといけないので、商品選びのアドバイスを頂けるような金融機関やその後の変更時などの対応をしっかりしてくれる金融機関を選んでください。

3、制度の詳細

出所:厚生労働省HP「iDeCoの概要」より

出所:厚生労働省HP「iDeCoの概要」より

いかがでしょうか?

国民年金連合会が実施しているiDeCoをご紹介させていただきました。

まずは、ご自身のお勤め先に企業年金が導入されているかどうか?

企業型確定拠出年金の場合、iDeCo(個人型確定拠出年金)の規約がどうなっているのか?まずは確認してみてくださいね。

従業員が加入するiDeCoに、事業主が掛け金を上乗せで拠出できる「iDeCo+」という制度もあります。

詳細は、厚生労働省のHPで確認してみてください。

はじめてみたいけど、どう始めていいかわからない・・・

どんな商品を選べばいいかわからない・・・

いくらくらいしたらいいかわからない・・・

もっと詳細な心配事などあると思います。

そんな方はぜひ、ご相談に起こしくださいね!

杉本でした(^^♪

「積立投資のすすめ その25」 世界の株式時価総額

こんにちは濱尾です。

また大きな災害が発生してしまいましたね。

報道を見ていると胸が痛くなります。

水害に会われた方々にお見舞い申し上げます。

さて、一方でコロナの影響で企業価値が一変してきているようです。

新聞に「企業価値コロナで一変!」という記事が載っていました。

株価が大きく上下したことにより、

世界の株式の時価総額が大きく変化。

各業種で世界的に時価総額のランキングが大きく様変わりしています。

例えば自動車業界では電気自動車の「テスラ」が

トップクラス入り。

娯楽業界ではネット配信の「ネットフリックス」

金融・決済では「ペイパル」

が大きく順位を上げています。

こういった現象はリーマンショックにもありましたが。

今回の変動はそれ以来の大きさになっています。

DX(デジタルトランスフォーメーション)に関連する

企業・業界を中心にやはりコロナの影響で世の中の動向が

大きく変わって来ていることが分かります。

コロナの影響がまだ収まらない中

更なる経済状況の影響により

企業価値もさらに大きく変わっていくのでしょうか。

変わらないと生き残れない時代に

なってくるのかもしれませんね。

国別で見ると時価総額上位1000社のうち

米国が350社でトップ

中国が165社

日本は84社と過去20年で半分になっています。

日本企業の今後の変革に期待したいところです。

By:濱尾

弊社では資産形成のことを学ぶ講座を開催しています!

興味のある方はこちら!

↓ ↓ ↓

https://peraichi.com/landing_pages/view/assetformation-okayama-fp

資産形成基礎編始まりました♪

資産形成基礎編もおかげ様で

沢山の方々にご要望頂き、継続開催となり

今期で第8弾となりました!

ありがとうございます。

第1講の様子をYouTubeにアップしましたので

ご視聴・チャンネル登録よろしくお願いいたします♪

オンライン受講も可能となりました。

PayPay送金も可能となりました。

第2講からの参加も可能です!

ご参加お待ちしております♪

詳しくはこちら↓

又、現在投資中の方や、

始めたものの不安なことがある方等はこちらもおススメです↓