Posts Tagged ‘ライフプラン’

潜在ニーズを引き出すライフプランセミナー

こんにちは、加藤寿典です。

新しく始めるセミナーをご紹介します。

〇通常のライフプラン

弊社では有料でのライフプラン作成を行っています。通常、ライフプラン作成は収入や支出、年金、住宅ローン、保険等様々なデータから将来のお金を可視化し、安心に繋げるために行います。

可視化する中で、お金を増やすための運用や万が一に備えての保険、相続対策なども相談します。そうすることで、自分や家族、従業員等の生活が安定し安心に繋がります。

中には、将来やりたいことや夢に向けてのお金の相談をすることもあります。しかし、そこまで相談するケースは少ないのが現状です。

〇潜在ニーズを引き出すライフプラン

- その理由として、やりたいことがあっても人には話さないという方もいらっしゃると思いますが、そもそもやりたいことがわからないという人が多いのではないでしょうか。私自身もやりたいことはずっとわかりませんでした。育児休業中に様々なことに取り組み、学ぶ中でやりたいことが見つかりました。そのやりたいことを見つける方法をセミナーでお伝えします。

- セミナー名は、タイトルの通り「潜在ニーズを引き出すライフプランセミナー」です。

- まだ自分では氣付いていない潜在ニーズを引き出す方法や実現するための方法もお伝えします。私としては、聞くだけでも価値がある内容だと思っています。人生を開けるかもしれないセミナーに参加してみませんか。

- 日時:水曜日18:00-19:30/金曜日10:00-11:30(予定)(希望がある場合は別途相談)

- 場所:岡山ファイナンシャルプランナーズ セミナールーム(Web参加相談可、出張対応要相談)

- 費用:税込3,000円(新講座開講お試し価格)

- 申込は下記よりお願い致します

一般的な専業主婦世帯のお財布事情とは

2024年も宜しくお願い致します!

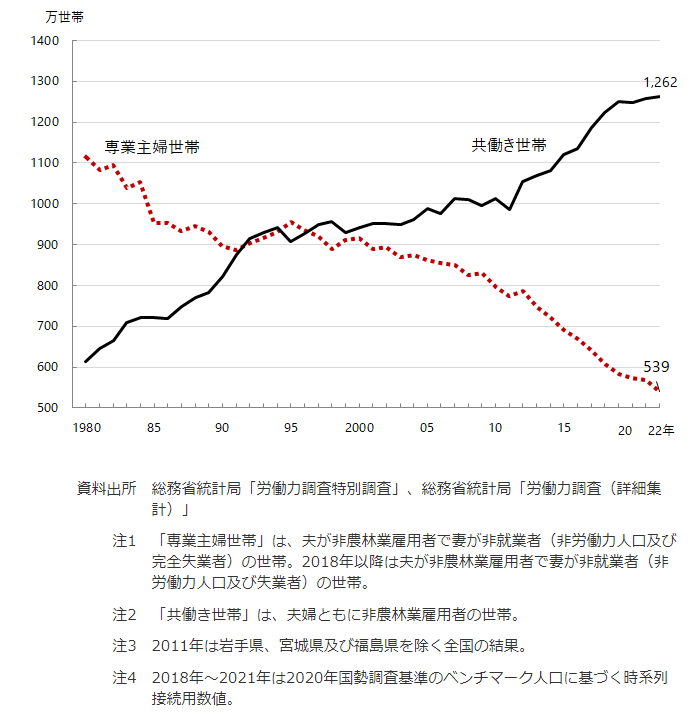

最近は結婚後も働く女性が増え、専業主婦世帯は年々減っています。

私の妻も数年前からパートタイマーとして働いています。

独立行政法人労働政策研究・研修機構がまとめた資料によると、1960年代の専業主婦世帯の数は1100万世帯を超えていますが、2022年における専業主婦世帯数はその約半分の539万世帯です。一方で、共働き世帯は1960年には約600万世帯でしたが、2022年には1262万世帯まで増えています。

出所:独立行政法人労働政策研究・研修機構「図12 専業主婦世帯と共働き世帯」

では、減り続ける専業主婦世帯はどのような生活を送っているのでしょうか。

今回はは、専業主婦世帯の年収と貯蓄額・負債額を紹介します。

貯蓄の内訳なども解説するので、良かったら参考にしてみてください。

専業主婦世帯の年収はいくらか

まずは、専業主婦世帯の年収を確認しましょう。

総務省統計局「家計調査報告(貯蓄・負債編)ー2022年(令和4年)平均結果ー(二人以上の世帯)」によると、夫のみ有業の世帯(専業主婦世帯)の平均年間収入は709万円です。

一方で、共働き世帯の平均年間収入は842万円となっています。共働き世帯に比べると専業主婦世帯の収入は少ないですが、夫のみ働いていて709万円の年収があるため、比較的高年収の夫を持つ世帯が専業主婦世帯となっていることがわかります。

専業主婦世帯の貯蓄はいくらか

次に、専業主婦世帯の貯蓄をみてみましょう。

総務省統計局「家計調査報告(貯蓄・負債編)ー2022年(令和4年)平均結果ー(二人以上の世帯)」によると、夫のみ有業の世帯の平均貯蓄額は以下のとおりです。

- 預貯金 1045万円

- 生命保険など 319万円

- 貸付信託・金銭信託 8万円

- 株式 124万円

- 債券 27万円

- 投資信託 91万円

- 金融機関外 50万円

- 合計 1664万円

預貯金や生命保険、株式などを含めた貯蓄額の平均は1664万円です。共働き夫婦世帯の平均貯蓄額は1450万円のため、専業主婦世帯のほうが214万円貯蓄が多くなっています。

共働き世帯のほうが家事などに割ける時間がなく外食が多くなり、支出が高額になるのかもしれません。

また、専業主婦世帯の貯蓄の内訳としては預貯金が1045万円ともっとも多く、全体の約63%を占めています。次に生命保険などの割合が高く、預貯金と生命保険などの合計の割合は全体貯蓄額の約82%です。

専業主婦世帯に限ったことではないですが、投資を積極的におこなわない日本人の傾向がデータとしてよくわかります。

専業主婦世帯の負債はいくらか

専業主婦世帯の貯蓄を確認しましたが、負債はいくらあるのでしょうか。総務省統計局「家計調査報告(貯蓄・負債編)ー2022年(令和4年)平均結果ー(二人以上の世帯)」によると、夫のみ有業の世帯の平均負債額は以下のとおりです。

夫のみ有業世帯の平均負債額

- 住宅・土地のための負債 859万円

- 住宅・土地以外の負債 50万円

- 月賦・年賦 17万円

- 合計 926万円

合計の平均負債額は926万円で、住宅・土地のための負債(住宅ローン)の占める割合が90%を超えています。また、持ち家率は77.9%で、多くの世帯が家を住宅ローンで購入しているのが実態です。

共働きも検討しよう

専業主婦世帯の貯蓄額や負債額を確認しましたが、専業主婦世帯では貯蓄や負債以外にもデメリットがあります。

それは、将来もらえる年金額が少ないことです。年金は現役時代の平均年収などによって受給額が決まるため、共働きか片働きかによって夫婦としてもらえる年金合計額には大きな差が出ます。

モチロン家庭によって事情は様々なので一概にどちらがいいとはいえませんが、老後の生活を見据えると共働きを検討してみてもいいかもしれません。

気になる方は弊社のライフプラン相談で、将来の収支予測や不安を解決してみては如何でしょうか?

日本の6月消費者物価3.3%上昇

こんにちは お盆は皆さん如何お過ごしでしたか?

今回は日本の経済に関する重要なニュースをお届けします。

2023年の6月、日本の消費者物価が前年同月比で3.3%上昇したと発表されました。

これは、大きな見方をすれば過去数年に渡り低迷していた景気に対して明るい兆しといえるでしょう。

背景

日本経済は、バブル崩壊以降、デフレーションの長期化など様々な課題に直面してきました。

しかし、政府や日本銀行などの対策が徐々に実を結び、景気回復に向けた好材料が増えてきたと言えます。

消費者物価上昇の要因

6月に記録された3.3%の消費者物価上昇は、いくつかの要因によるものとされています。

- エネルギーコストの上昇:世界的なエネルギー価格の上昇が影響し、日本でもエネルギーに依存する産業やサービスの値上げが見られました。

- 需要の回復:新型コロナウイルス感染拡大の影響を受けた消費活動が回復し、需要が増加したことも物価上昇の要因となりました。

- 供給の制約:グローバルな供給チェーンの混乱や物流の問題により、一部の商品や原材料が不足し、価格上昇に繋がりました。

今後の課題

一方で、これからも日本経済が直面する課題には注意が必要です。

- インフレ率のバランス:インフレ率が過度に高まると、物価上昇によって消費者の購買力が低下し、景気回復の阻害要因となる可能性があります。

- 労働市場の改善:経済の回復に伴い、労働市場も改善されることが望まれます。雇用の増加や賃金の向上が、持続的な経済成長に繋がるでしょう。

- 持続可能な成長:経済回復を支えるためには、持続可能な成長が必要です。環境への配慮やイノベーションが経済において重要な要素となります。

6月に記録された3.3%の消費者物価上昇は、日本経済が回復の軌道に乗っていることを示す重要な指標です。しかし、今後も引き続き慎重な対応が求められる時期でもあります。

政府、企業、市民が協力し、持続的な成長と経済の安定に向けて取り組むことが、より豊かな社会の実現に繋がるでしょう。

皆さんの大切な生活を守る我々ファイナンシャルプランナーと一緒に考えていきませんか?

児童手当 該当者は廃止になる!?

先日、お客様からの相談で『夫が独立して会社を設立したのですが、児童手当が無くなるんです!』というお話がありました。

これは先月2022年10月より、夫婦どちらかの目安年収で1200万円以上の世帯で児童手当が廃止となった事が原因です。

対象から外れた子どもは推計で約61万人と各種メディアで報じられています(2021年2月末時点)。

子どもに対する児童手当に所得制限があること、そして今回廃止になることにさまざまな意見が挙がっています。改めて児童手当について見ていきましょう。

児童手当が廃止「夫婦どちらか」年収1200万円以上で

これまで児童手当は、各家庭に以下の金額が支払われていました。

児童手当の月額

- 3歳未満:一律1万5000円

- 3歳以上小学校終了前:1万円(第3子以降は1万5000円)

- 中学生:一律1万円

上記については所得制限があり、夫婦どちらかがモデル世帯で年収960万円以上※になると「特例給付」となり、児童1人当たりで月額一律5000円となります(※児童2人+年収103万円以下の配偶者の場合)。

児童手当の所得制限については、長年さまざまな議論がなされています。

その一つが所得制限の対象となるのが「夫婦どちらか」の年収であり、世帯年収ではないことです。

夫婦のうち片方が目安年収1200万円以上であれば、10月より児童手当が廃止になります。

一方で、夫婦で年収600万円ずつの夫婦には通常通り児童手当が支払われることになります。

同じ世帯年収1200万円であっても、児童手当が支払われる家庭と支払われない家庭があるのです。

児童手当の目的と各家庭による環境の違い

内閣府によれば、児童手当の目的は以下の通りです。

「児童手当は、子ども・子育て支援の適切な実施を図るため、父母その他の保護者が子育てについての第一義的責任を有するという基本的認識の下に、家庭等における生活の安定に寄与するとともに、次代の社会を担う児童の健やかな成長に資することを目的としています。

出所:内閣府「児童手当」

子育ての適切な実施を図るため、家庭等における生活の安定に寄与するとともに、次代の社会を担う児童の健やかな成長に資することを目的とした制度である「児童手当」。

しかしその「生活」は、家庭差が非常に大きいと言えるでしょう。

1人で年収1200万円以上のご家庭の場合、長時間労働など仕事が多忙な方も多く、配偶者は専業主婦(主夫)にならざるを得ない場合もあります。

また、「子どもの人数や、親や子どもの持病、体質、障害の有無」などによっては生活やかかるお金や働き方は大きく異なるでしょう。

家族の人数、育児環境、教育、体質、病気、障害など、子どもにまつわる環境は個人差が大きいもの。

「年収」という括りだけでは見えない、各家庭による事情が子育て家庭にはあるのです。

制度が行動を変えてしまうことも

世帯年収1200万円以上のご家庭では、児童手当が廃止されても、今すぐ生活に支障をきたすわけではない家庭が多いと思われます。

しかし、1人の年収が高いことで、多くの家庭が貰える児童手当が貰えなくなるという仕組みについては、複雑な感情を抱かずにはいられない方も多いでしょう。

時に、制度が人々の行動を変えてしまうこともあります。

たとえばパートで働く方が気にする「年収の壁」のように、社会保険料を払うと手取りが減るため、扶養を抜けないよう就業調整をおこなう方も多くいます。

年収の壁とは制度が違いますが、仕事を頑張ると児童手当が廃止になるという仕組みに対して、さまざまな分野でモチベーションが下がってしまう人も中にはいると考えられるでしょう。

0~15歳には扶養控除もなし

財務省によれば、「子ども手当(平成24年から児童手当へ変更)」の創設とともに、0~15歳の年少扶養親族への扶養控除は廃止されています。

16歳以上(一定要件あり)にはある扶養控除ですが、0~15歳では扶養控除も児童手当もない世帯があることを考えると、疑問を抱く方も多いでしょう。

子どもにまつわる制度について、引き続き動向を注視していきたいですね。

弊社では、不安を安心に換えるサービスを行っております。

是非、初回無料相談からどうぞ。

お申込みはコチラから

積水ハウスさんと合同セミナー&相談会開催します

3月20日(土)

「ライフプランから考える、家を建てる時のポイントとは!?」

将来家を建てたい方 必見です。

参加者特典

1.本屋さんでは買えないカタログプレゼント

2.家計の見直しに役立つキャッシュフロー記入表プレゼント

詳しくはこちら

シングルマザーになることを考えている方へ

人それぞれの理由によって離婚となりますが、

シングルマザーで子育てを頑張ろうと思っているお母様、私みたいに失敗しないために準備は万全に!

私は3人の子供を連れてのシングルマザースタートでしたが、当時、自分が「無知」だったことに大変後悔しています。

なので、これからシングルマザーになろうかと考えている方に役立てればとと思います。

又、離婚の予定がなくても旦那様に万一の事があって、

余儀なくシングルマザーへというケースもあります。

離婚の予定がないお母様にはご参考までに。

あくまで私個人の経験ですが。

心身共に、生きるか死ぬかの極限状態で離婚、になる前にある程度準備をしておくべきだと思います。

何もできないまま、シングルマザーになると自身の限界に絶望してしまうことも。

帰る実家がある方は少し変わってくると思いますが。

あくまで、子供を連れて新しい土地でスタートした私の例として大まかに。

何も準備せずにシングルになった場合。

①経済面で子供たちにも我慢を強いてしまう事への自責。

②知らない土地で、全て一人で解決していかなければならない大変さ。

③今まで以上の父親役、町内会、PTAを始め職場他、関わる団体ごとの役割をこなしながら、子供ひとりひとりのお母さんでいることの大変さ。

④体調不良、万一の事があったら子供たちだけになる恐怖。

⑤そして、子供たちが独立した後、自身の生活苦がやってくる。

最も言いたいことは一番最後です(^^)↓

お急ぎの方は真ん中読み飛ばしてださい♪

転居先の情報を下調べしておくことも大事です。

どこを拠点(新住所)にすれば、通勤に便利か。

子供たちの学校はどこになるのか。高校、大学も見据えて新居地は考えたいです。

離婚して、いざ自分が職に就いて、

その収入だけで子供たちとの生活費を工面するのは、

余程離婚前からの貯蓄・収入がないと厳しいです。

どんな仕事でも出来るわ!と、思っていました。

でも現実問題、子供たちを放っぽって単身仕事に明け暮れる職種を選ぶことはできませんでした。

離婚するまでパートやフルタイムの契約職員で働いていたとはいえ、このまま結婚生活が続く(続ける)ことが前提で暮らしていると、仕事に役立つ資格など取得していない方がほとんどだからです。

私は仕事に使えそうな資格といえば、医療事務、証券外務員、着付け位しか持っていませんでした。

ずっと専業主婦(パート・契約職員)でしたので、取得してからの期間が空きすぎていました。離婚後すぐにそれらを活かして仕事が出来るかというとなかなかに厳しかったです。

知らない土地での職探しはかなり難航しました。

焦ります。生活が係っていますから。

なので、まず、シングルになる前に、

持っている資格が現在使い物になるかどうかを確認し、

現在有効な資格にしておくこと。

仕事を始めてから資格取り直しや新規に取得は

シングルマザーにはとてもキツイです。

そして、どんな仕事に就いてどれだけの収入を得たいか。

事務系ですと、パソコンも不自由なくできていても、

目安として履歴書に書けるように資格を取っておくことをお勧めします。

会計系でしたら日商簿記2級以上など。

自分に合っている職種に役立つ、

必要な資格をまず調べてください。

資格があるとないでは採用も変わってきます。

お子様の人数でも変わってきますが、

収入は多いに越したことはありません。

補助金、制度をくまなく探し、漏れがないよう収集しましょう!

離婚前年に収入があると、使えない制度があったりします。

翌年には忘れず申請するよう、手帖に書き留めておきましょう。

学校、企業の貸与型(返さなくていい)奨学金もあります。

情報収集して、逃さないように申込しましょう。

中学、高校になると、

子供たちの付き合いでもお金が必要になってきます。

「文化祭のクラス打ち上げで、”もんじゃ”に行くことになった」と言えば行かせてやりたいじゃありませんか。

受験時、安アパートで、寒ければ毛布を羽織ってでも勉強できますが、気温が暑すぎではできません。

「お金がないのは分かっているけど、家では暑すぎて効率が悪いから、友達が行っている塾の夏期講習に参加したい。」と申し訳なさそうに言う子供。気温のストレスを減らしてやりたいではありませんか。

大学受験にしても受験料、受験地までの移動費、合格して入学するならば、入学金、県外ならば現地までの交通費等もかかってきます。アパートの契約、生活用品一式、奨学金は借金なので無利子の必要最低限にし後はバイトと仕送り生活です。

生活に必要な最低限の費用も、節約節約。

いつも同じ服。食事も質素に。

自分の事は後回しにして、

子供たちが可哀そうで、そういう境遇にしてしまった自分を責める日々です。

責めても「自分が生きているんだから!大丈夫!」と、

頑張るしかないんです。

あんまり頑張りすぎると、身体によろしくありません。

歪みが生じます。

倒れて、救急車を子供が呼ぶ羽目になってはじめて、

子供たちを残して死ぬことはできない事を実感します。

「二度と救急車は呼ばん!」と子供に叱られて、

物凄く心配させてしまった事を悔いました。

なので、まず。自分が健康でないといけません。

そのために基礎体力をつけておくこと。

基礎体力があっても倒れるときは倒れます。

でも基礎体力30からスタートより基礎体力100からスタートの方が持久力ありますよね。

だんだんに耐性ができて維持できる時もありますが無理するとダメです。

頑張りたいんだけどね。

生身の人間なので(^^;)

でも、割合、子供たちは逞しく育ってくれます。

アルバイト三昧で、扶養から外れてしまったことも。

其の辺り、上の子でしくじったので、下の子の時は調整しました。

特定扶養は所得税の控除額が大きいので扶養の範囲内で働いてもらいましょう!

そして、これが最も言いたいこと。

自身のライフプランをしっかり立てておくこと!

子供たちも自身の努力と奨学金で大学を卒業し、希望の職業に就け、自分の第2の人生を歩み始めました。

その時。

シングルマザーからシングルになった時。

40年以上務めた会社を定年退職した会社員の気持ちがよく分かりました。

一瞬。呆けてしまうのです。

頑張らなくてもよくなるんです。

自分の事だけで良くなるのです。

でも、今まで子供のためだけに頑張ってきていたので、自分の事はよくわかりません。

会社員で退職金が有れば、退職金と公的年金と厚生年金で悠々自適なシニアライフがはじまるでしょう。

しかし。

シングルマザーだった自分にはそんなものはやってきません。

まず。退職金。ありますか?

退職金のある会社に正社員で務めていればある程度はあるでしょう。しかし、派遣や契約職員で働いているとありません。正社員でも最近はないところが多数です。

そして、年金。

どのくらい貰えると思いますか?

公的年金も結婚していた時、専業主婦だったり、

私みたいにパート等で扶養に入っていた場合。

年金受給の基準をクリアして満額貰えるとしても

月におおよそ65,000円しか貰えません。

これから物価が上がれば、

たとえ同じ65,000円貰っても実質今と同じものは買えません。

離婚してから職に就いて厚生年金に加入して働いてきたといえど、

平均月給25万円で40年間働いて来ていても

月8万円くらい。20年間だとその半分の4万円。

前記の公的年金と合わせても10万円ほどです。

平均月給が25万円ある人ばかりではありません。

生活できますか?

もし、離婚後にフリーランスで働いていて、

厚生年金に加入していなかったら、

その4万円もありません。

なので、離婚するときには、

「年金分割」を是非面倒くさがらずにしてください。

婚姻期間中、あなたは主婦業をしていたのです。

旦那さんは会社で、貴女は自宅で、働いていたのです。

婚姻期間中分は半分こできます。

(詳しくはこちら)

基本は離婚協議の時に話し合いますが、

離婚後2年以内であれば請求できます。

ぜひ年金事務所へ相談してみてください。

シングルマザーで頑張ってきて、子供が独立して、シングルになった時。

子供たちが独立する時期はおおよそわかりますよね。

その後の自分の生活に必要な資金は確保できていますか?

早い段階から見通して確保していきましょう。

良い相手を見つけて再婚したらそんな心配要らないわと思うかもしれませんが、

余ったお金は増やして、

労を掛けた子供たちに残してやってもいいではありませんか。

自分たちのシニアライフの資金にしてもいいではありませんか。

最も言いたいこと。

自身のライフプランをしっかり立てておくこと!

子供たちが巣立った後の自身の

シングルライフのライフプラン。

割合細かい所まで算段してから

どうしても別れなくてはならないなら

仕方ありませんが

縁あって一緒になったのです。

幸せな時もあったでしょう。

ライフプランは

具体的にすればするほど叶います!

頑張っているお母さん応援しています!

by yamada