Posts Tagged ‘岡山 中西康修’

3年ぶりのマクロ経済スライドって?2023年度直前に

いつもありがとうございます。

早速ですが、来月からの国民年金・厚生年金について政府から発表がありました。

言わずもがな公的年金は老後の生活を支える大きな柱です。

どんな発表だったかというと2023年度は、物価や賃金の上昇に応じ増額すると発表されました。

ところが実際は、年金額の伸びを抑える「マクロ経済スライド」が発動となり、消費物価の伸びに比べれば目減りとなりました。

今回は、マクロ経済スライドはどんな制度で、今後、年金だけに頼らず生活を維持するにはどうすればいいかを紹介します。

1. 1月20日発表の2023年度の公的年金額

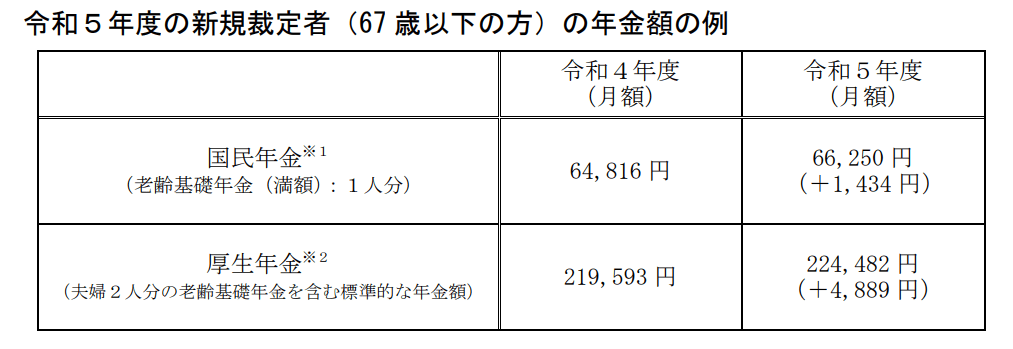

厚生労働省は2023年1月20日、2023年度(令和5年度)に受け取る年金が、物価の上昇を踏まえ増額すると発表しました。

4月より改定され、反映されるのは4月・5月分の年金をまとめてもらう6月分からとなります。どのくらい増えるのかは次のとおりです。

出所:厚生労働省「令和5年度の年金額改定についてお知らせします」

1.1 自営業者や主婦などがもらう国民年金の受給額

- 新規裁定者(67歳以下の方)の満額:月6万6250円(1434円・2.2%増)

- 既裁定者(68歳以上の方)の満額:月6万6050円(1234円・1.9%増)

1.2 厚生年金

- 夫婦2人分老齢基礎年金含む満額:月22万4482円(4889円・2.2%増)

夫は40年会社で就業、その間の平均的な収入が43万9000円、妻は専業主婦という夫婦がモデルケースになっています。

2. 2022年の消費者物価指数は2.5%増、賃金変動率は2.8%増

年金額の改定は、新規裁定者(67歳以下の方)の場合は「賃金変動率」がもとになり、既裁定者(68歳以上の方)場合は「物価変動率」をもとに改定するよう法律で決まっています。

総務省の2023年1月20日の発表によると、「消費者物価指数 全国2022年(令和4年)平均」は、前年(2021年)比2.5%増、賃金変動率は同2.8%増です。

そのまま連動すれば、本来であれば、新規裁定者の増加率は2.8%増、既裁定者の増加率は2.5%増で改定となるはずです。

しかし、年金額の伸びを抑える「マクロ経済スライド」が発動したため、実際の上昇率はそれよりも0.3~0.6%少ない1.9~2.2%増にとどまっています。

「マクロ経済スライド」は一般的に聞きなれない言葉ですが、どのような制度なのでしょうか。次はその説明を行います。

3. 年金額の伸びを抑える「マクロ経済スライド」が3年ぶりに発動

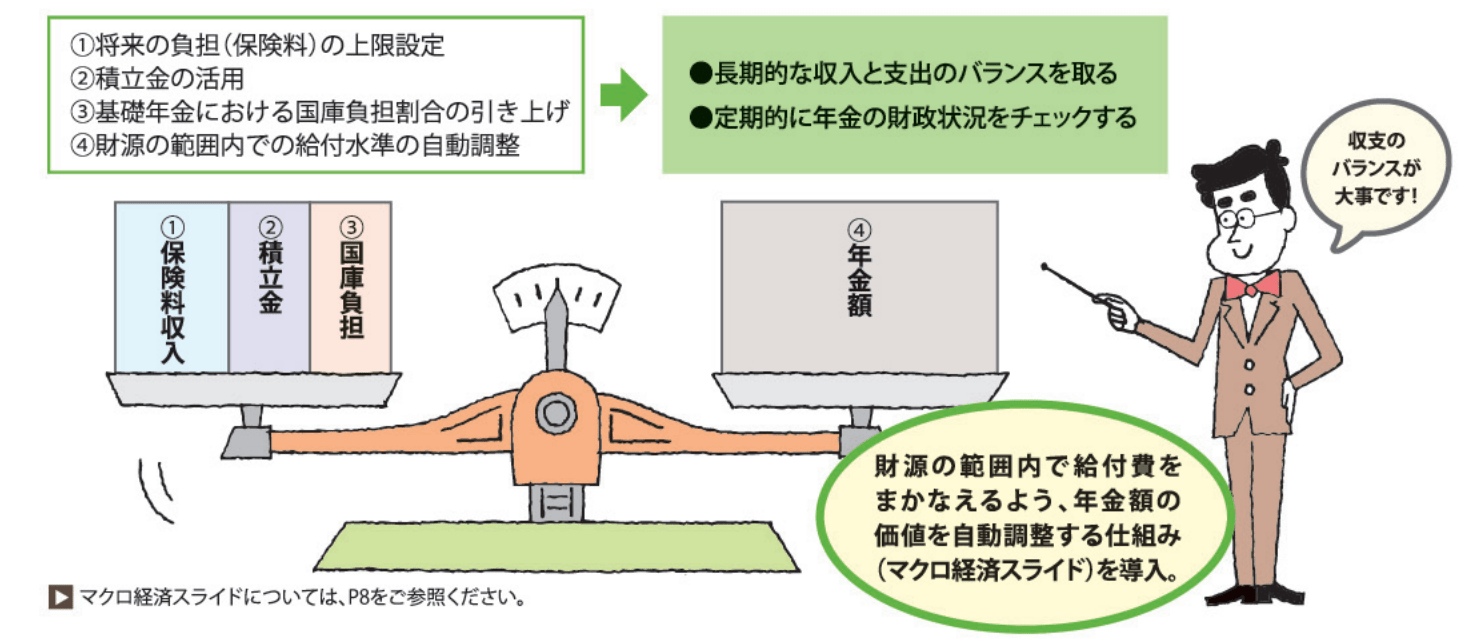

マクロ経済スライドとは、物価や賃金などが上昇しても、公的年金はそれに連動せず、むしろその上昇を抑えるよう調整する制度で、2004年(平成16年)の年金制度改正により導入されました。

出所:日本年金機構「知っておきたい年金のはなし」

というのも、日本の年金制度は、高齢者が受け取っている年金を現役世代が負担するという「世代間扶養」で成り立っています。

そのため、もし物価上昇にあわせて公的年金がどんどん増額すると、現役世代が負担する年金保険料が上がり、その分、家計を圧迫してしまうことになります。

そうなると、年金制度の長期的な給付と負担の均衡が保たれなくなってしまうかもしれません。

そこで「マクロ経済スライド」での調整を計画的に行うことで、年金の伸びを抑え、将来にわたり、公的年金制度を維持しようというのが狙いです。

しかし、公的年金制度を維持するためとはいえ、物価の上昇に伴い、年金などの収入が増えなくては、実際の生活は苦しいままです。

この先もこのまま物価上昇が続くとしたら、年金以外の収入があれば安心といえます。

そのためには、なるべく早い段階から対策を考えておくことが必要です。

4. 年金だけに頼らず生活を維持するための取り組み

4.1 1. 老後はより多くの収入が得られるよう準備する

最近では、定年後の再雇用・再就職をする方が増えており、60歳で定年退職した後、65~70歳まで働く方も少なくありません。

企業においても長く働ける環境が整ってきており、老後も年金をもらいながら働き、収入を得られるようになっています。

ただし、定年後の給料は、現役よりも5~6割に下がる傾向もあり、不満を感じる場合もあるようです。

そうならないためにも、自分にとってやりたい仕事で、より多くの収入が得られるよう準備しましょう。

たとえば、今までの経験を洗い出し、付加価値をつけるために、必要な資格を取ったり、勉強を重ねたりしておくとよいでしょう。

4.2 2. 税制優遇の得られる投資に取り組む

物価上昇に連動するお金の増やし方としては、投資が効果的です。

たとえば、金融庁の「資産運用シミュレーション」で試算してみると、毎月3万円を25年間、仮に2%複利で運用すれば1166万円。4%で運用できれば1542万円になります。

もちろん投資にはリスクがあり、状況によっては、お金が減ってしまう場合もあります。

しかし、長期間にわたり分散しながら少しずつ積み立てていけば、短期的には損失を被ることがあったとしても、長期的にはその損失をカバーできる可能性があります。

投資に取り組むには、iDeCoや、つみたてNISAなど税制優遇の得られる制度を活用してみるのもいいでしょう。

5. 年金から考える老後計画

年金についての新しい情報が公表されました。

こうしたタイミングを機に、自分自身の見込み受給額を、「ねんきん定期便」や「ねんきんネット」で確認しておくとよいかもしれませんね

住宅ローン 月々の返済金額から借りれる金額を考える

お世話になります。中西です。

昨年12月に日銀が長期金利の上限引き上げを発表し、住宅ローン金利の上昇が現在懸念されています。

住宅ローン返済中の方は家計負担に直接影響がありますよね。

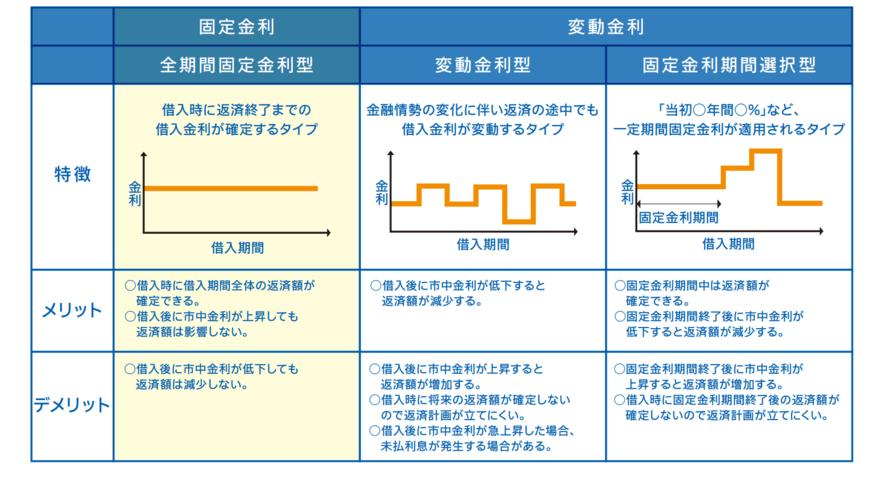

一方で住宅金融支援機構が運営するフラット35(旧住宅金融公庫)は、全期間固定金利型住宅ローンですので、市中金利が途中で上がっても影響を受けません。

今回はフラット35の特徴を解説し、借入額を月の返済額から計算します。

1. 【住宅ローン】フラット35とは?

フラット35とは、民間の金融機関と住宅金融支援機構が提携して融資を行う住宅ローンです。

住宅金融支援機構は、国土交通省と財務省が所管する独立行政法人です。

フラット35の商品概要は以下のとおりです。

- 全期間固定金利

- 融資限度額8000万円

- 返済期間最長35年

- 保証人・繰上返済手数料不要

- 多様なニーズに対応(新築、中古、一戸建て、マンション)

特徴は、全期間固定金利型住宅ローンである点です。

住宅金融支援機構「【フラット35】のご案内」より

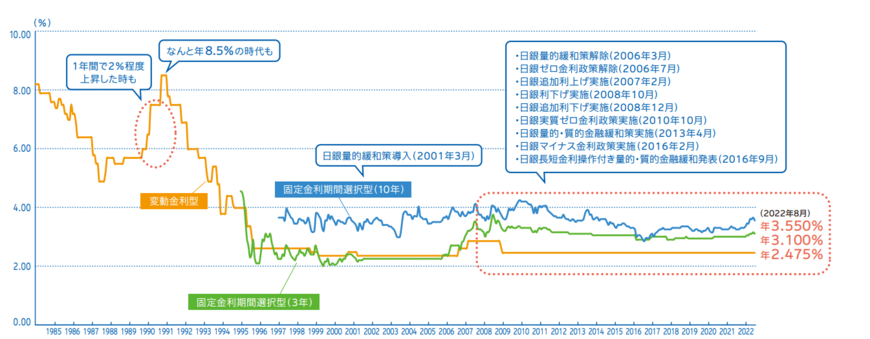

過去の民間金融機関の住宅ローンの推移を見ると、過去30年間に金利が大きく変動しています。

全期間固定金利型住宅ローンは、インフレや市中金利の上昇が発生しても借入金利と返済額が固定されているので、将来の見通しを立てることが可能です。

2. 【住宅ローン】フラット35を利用した時の月の返済額と借入額

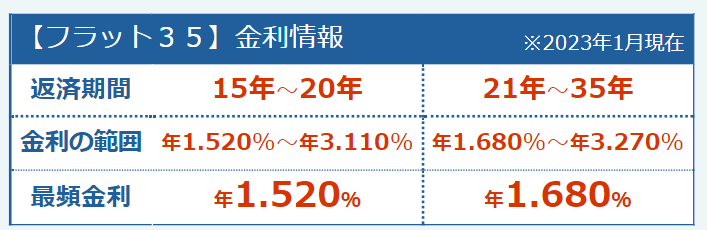

フラット35は、返済期間によって金利の範囲が異なります。

先月2023年1月時点の最頻金利は「15~20年」で年1.520%、「21~35年」で年1.680%です。

2022年4月26日に公表された国土交通省「令和3年度住宅市場動向調査報告書」 によると、住宅ローンの平均的な返済期間はリフォーム住宅を除いて約30年です。

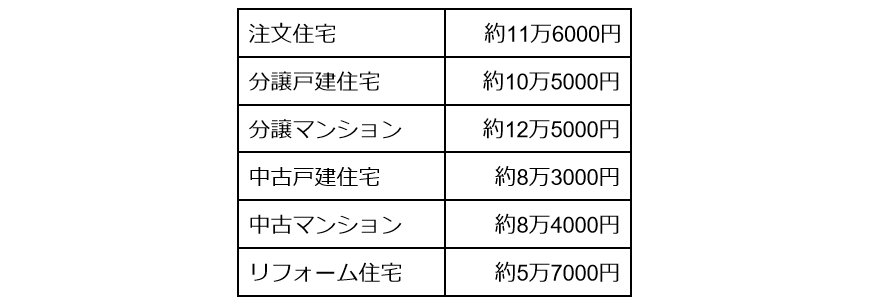

また、毎月の返済額は、住宅の種類によって異なります。

国土交通省「令和3年度住宅市場動向調査報告書」

では、「返済期間を30年、融資金利1.680%」と仮定し、住宅の種類別に住宅金融支援機構「かんたんシミュレーション」にて、毎月の返済額から借入可能額を計算します。

リフォーム住宅の場合のみ返済期間15年、融資金利1.520%で計算します。

※上記の最頻金利は2023年1月時点のものであり、今後の情勢や取り扱う金融機関によって変動する可能性があります。

2.1 注文住宅を購入、毎月の返済額11万6000円

以下の条件で借入可能金額を計算します。

- 住宅の種類:注文住宅

- 毎月の返済額:11万6000円

- 返済期間:30年

- 融資金利:1.680%

- 返済方法:元利均等

この場合、借入可能金額は3278万円です。

2.2 分譲戸建住宅を購入、毎月の返済額10万5000円

以下の条件で借入可能金額を計算します。

- 住宅の種類:分譲戸建住宅

- 毎月の返済額:10万5000円

- 返済期間:30年

- 融資金利:1.680%

- 返済方法:元利均等

この場合、借入可能金額は2967万円です。

2.3 分譲マンションを購入、毎月の返済額12万5000円

以下の条件で借入可能金額を計算します。

- 住宅の種類:分譲マンション

- 毎月の返済額:12万5000円

- 返済期間:30年

- 融資金利:1.680%

- 返済方法:元利均等

この場合、借入可能金額は3532万円です。

2.4 中古戸建住宅を購入、毎月の返済額8万3000円

以下の条件で借入可能金額を計算します。

- 住宅の種類:中古戸建住宅

- 毎月の返済額:8万3000円

- 返済期間:30年

- 融資金利:1.680%

- 返済方法:元利均等

この場合、借入可能金額は2345万円です。

2.5 中古マンションを購入、毎月の返済額8万4000円

以下の条件で借入可能金額を計算します。

- 住宅の種類:中古戸建住宅

- 毎月の返済額:8万4000円

- 返済期間:30年

- 融資金利:1.680%

- 返済方法:元利均等

この場合、借入可能金額は2374万円です。

2.6 リフォーム住宅を購入、毎月の返済額5万7000円

以下の条件で借入可能金額を計算します。

- 住宅の種類:リフォーム住宅

- 毎月の返済額:5万7000円

- 返済期間:15年

- 融資金利:1.520%

- 返済方法:元利均等

この場合、借入可能金額は916万円です。

※上記はあくまでシミュレーションとなりますので、諸費用等で金額が変わる場合があります

3. 【住宅ローン】フラット35に向いている人

フラット35に向いている人の特徴を紹介します。

以下の3つに当てはまる人はフラット35に向いています。

- 金利上昇リスクを回避したい人

- 自営業やフリーランスの人

- 団体信用生命保険に加入できない人

全期間固定金利型住宅ローンですので、市場金利が上昇しても家計負担は増えません。

自営業やフリーランスであっても、勤続年数や年収に関する審査が民間金融機関より厳しくない可能性があります。

フラット35は団体信用生命保険(団信)の加入は任意ですので、健康上の問題で団信に加入できない場合でも利用できます。

4. 自分に合った住宅ローンの選択を

住宅購入の際に多くの方が住宅ローンを利用することになると思います。

フラット35は、全期間固定金利型住宅ローンであり、金利が変動しない点が特徴です。

長期の固定金利は民間金融機関ではリスクが高く、提供が難しいですが、フラット35では住宅金融支援機構がリスクを取ることで実現可能になっています。

家計やライフプラン、価値観などと照らし合わせてニーズが合えば検討しても良いかもしれませんね。

令和4年6月支給より国民・厚生年金引き下げ!!

厚生労働省は、令和4年度の公的年金を0.4%引き下げることを公表しました。

年金は前月までの2ヵ月分がまとめて振り込まれるため、2022年度の初めての支給は先月の6月15日でした。

「0.4%の引き下げ」となったことで、国民年金の満額は2021年度の6万5075円から6万4816円に減額となることに・・・

しかし、ここで問題になるのは「誰もが同じ受給額になるわけではない」という点です。

そもそも公的年金には厚生年金と国民年金があり、どちらの年金を受給するかでも水準が変わります。

そこで今回は、厚生労働省が公表する最新のデータから、厚生年金と国民年金の受給額について深掘りします。

1. 「国民年金の受給額」最新データでは月平均いくらか

日本の公的年金制度は2階建てとなっており、1階に位置する国民年金(基礎年金)には20歳以上60歳未満のすべての方が加入します。

2階部分の厚生年金に加入できるのは「公務員や会社員」だけなので、自営業やフリーランス、専業主婦の方は、国民年金のみの受給になります。

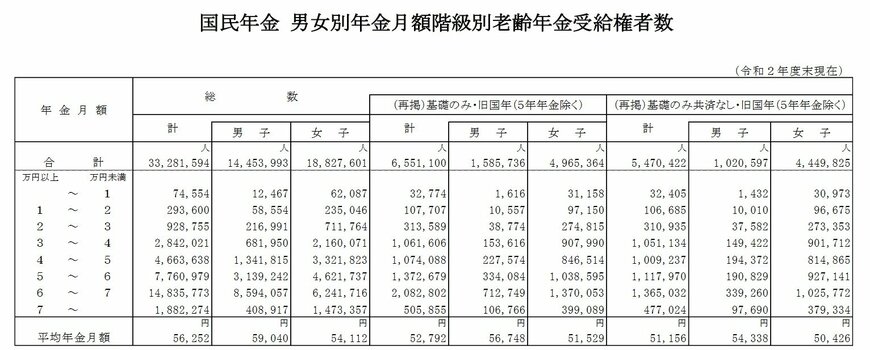

厚生労働省が公表する「令和2年度 厚生年金保険・国民年金事業の概況」より、そんな国民年金の平均額と分布を確認しましょう。

国民年金の年金月額

全体平均月額:5万6252円

- 男子平均月額:5万9040円

- 女子平均月額:5万4112円

出所:厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」

- 1万円未満:7万4554人

- 1万円以上~2万円未満:29万3600人

- 2万円以上~3万円未満:92万8755人

- 3万円以上~4万円未満:284万2021人

- 4万円以上~5万円未満:466万3638人

- 5万円以上~6万円未満:776万979人

- 6万円以上~7万円未満:1483万5773人

- 7万円以上~:188万2274人

月平均は5万6252円、ボリュームゾーンは月平均で6から7万円となっています。

令和4年度の国民年金の満額は「月額6万4816円」なので、満額に近い人が多いとわかります。

2. 「厚生年金の受給額」最新データでは月平均いくらか

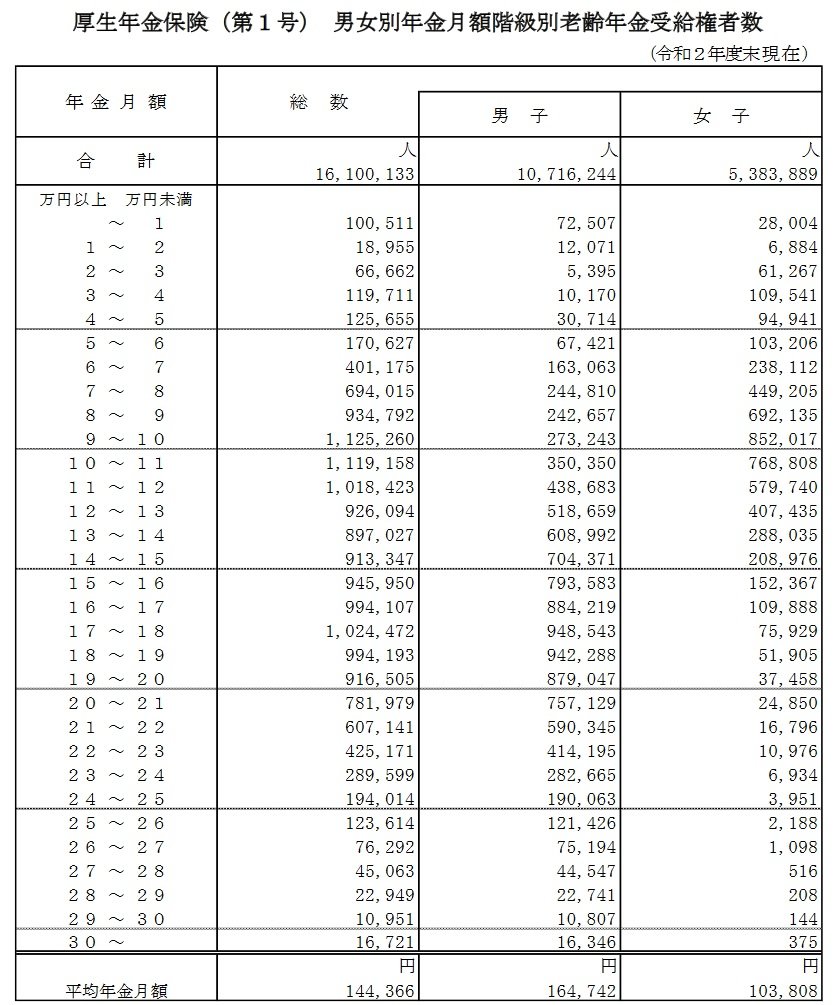

続いて厚生労働省の同資料から、厚生年金の受給額も見ていきます。厚生年金は2階部分に位置しており、「国民年金の上乗せ」として加入します。そのため、以下でお伝えする金額は国民年金の金額も含んでいる点にご留意ください。

厚生年金の年金月額

全体平均月額:14万4366円

- 男子平均月額:16万4742円

- 女子平均月額:10万3808円

出所:厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」

- 1万円未満:10万511人

- 1万円以上~2万円未満:1万8955人

- 2万円以上~3万円未満:6万6662人

- 3万円以上~4万円未満:11万9711人

- 4万円以上~5万円未満:12万5655人

- 5万円以上~6万円未満:17万627人

- 6万円以上~7万円未満:40万1175人

- 7万円以上~8万円未満:69万4015人

- 8万円以上~9万円未満:93万4792人

- 9万円以上~10万円未満:112万5260人

- 10万円以上~11万円未満:111万9158人

- 11万円以上~12万円未満:101万8423人

- 12万円以上~13万円未満:92万6094人

- 13万円以上~14万円未満:89万7027人

- 14万円以上~15万円未満:91万3347人

- 15万円以上~16万円未満:94万5950人

- 16万円以上~17万円未満:99万4107人

- 17万円以上~18万円未満:102万4472人

- 18万円以上~19万円未満:99万4193人

- 19万円以上~20万円未満:91万6505人

- 20万円以上~21万円未満:78万1979人

- 21万円以上~22万円未満:60万7141人

- 22万円以上~23万円未満:42万5171人

- 23万円以上~24万円未満:28万9599人

- 24万円以上~25万円未満:19万4014人

- 25万円以上~26万円未満:12万3614人

- 26万円以上~27万円未満:7万6292人

- 27万円以上~28万円未満:4万5063人

- 28万円以上~29万円未満:2万2949人

- 29万円以上~30万円未満:1万951人

- 30万円以上~:1万6721人

全体平均は14万4366円ですが、人数分布を眺めてみるとボリュームゾーンは9から10万円だということがわかります。

平均に比べるとかなり少なくなりますね。平均は大きな値に引っ張られる傾向にあるため、こうしたデータを参考にする際には注意が必要です。

さらに男女差として平均に約6万円の開きがあることにも注目しましょう。

今のシニアが現役時代の頃、女性の方が賃金は低く、また出産や介護を理由として働く期間が短い傾向にありました。

厚生年金は現役時代の収入や加入期間に左右されるため、このような男女差・個人差が大きく出てしまうのです。

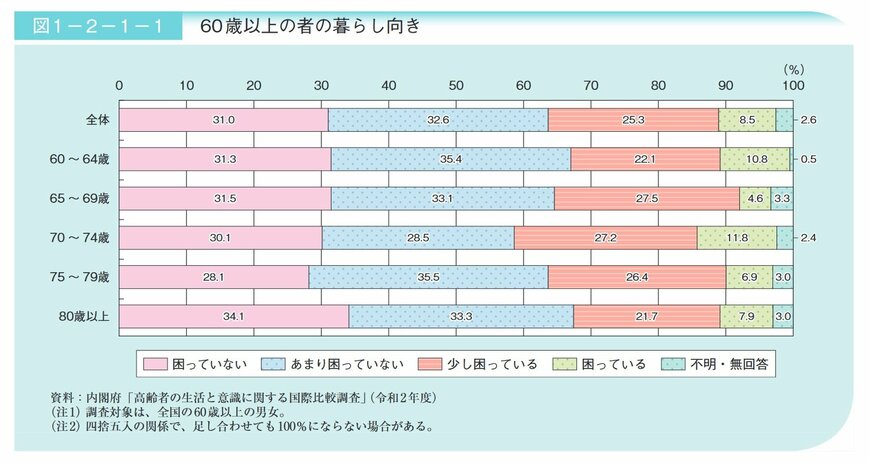

3. 60歳以上の暮らし向きとは

実は、すでに年金だけで生活する高齢者は半分以下であることがわかっています。

さらに内閣府の「令和3年版高齢社会白書」によると、70~74歳の39%が経済的に困っていることがわかりました。

出所:内閣府「令和3年版高齢社会白書(全体版)」

今後も年金の引き下げが続いていけば、私達が老後を迎える頃の生活には厳しいものが待ち受けているかもしれません。

現役世代の方は、すでに「自分の老後資金は自分で用意する」と認識する方も多いでしょう。

貯蓄に加え、「自分で年金を増やす」という発想を持つことも大事です。年金を増やす方法はいくつかありますが、ここでは2つご紹介します。

年金を増やす方法1:「国民年金基金」に加入する

国民年金の第1号被保険者の方は「国民年金基金」に加入できます。国民年金基金は、自営業者などが国民年金(老齢基礎年金)に上乗せできる公的な年金制度です。

掛金は全額所得控除の対象になるので、現在の所得税や住民税の軽減もできます。

年金を増やす方法2:iDeCoに加入する

最近話題にのぼる「iDeCo(イデコ:個人型確定拠出年金)」は、自分で元本確保型(定期預金や保険)や投資信託から金融商品を選び、金額を決めて積み立てる私的年金制度です

運用益が非課税になり、掛金は全額所得控除。さらに受給時には、公的年金控除や退職所得控除が使えます。

拠出限度額は自営業や会社員・公務員、専業主婦などによってそれぞれ異なるので、事前に確認しましょう。

4. 自分の将来は自分で考えて行動する

年金受給額の実態を深掘りしました。今回の年金受給額の引き下げにより、ご紹介した平均額やボリュームゾーンがさらに減少していく可能性は十分にあります。

老後にそなえ、貯蓄や年金について知識を深めておくと良いですね!

将来のお金に興味を持ったときが、スタートラインともいえます。

年金を増やす方法も資産を形成する方法も、人によって「合う・合わない」があるものです。自分に合う方法を見つけるためにも、弊社スタッフまでお気軽にお声かけください。

街の社長インタビュー 有限会社コレクション・ボーイズ 栗本社長

今回は岡山市南区浦安本町で自動車販売業を営んでいらっしゃる有限会社コレクション・ボーイズ

栗本英昭社長にお話しを伺いました。

まず会社の沿革やお仕事内容を教えてください。

はい、弊社は父が1991年2月に創業し、父の勇退に伴い現在私が二代目として自動車販売を中心に会社を頑張っています!

自動車販売以外はどのようなお仕事されてるんでしょうか?

はい、先ほどお伝えした様に自動車販売の他、修理やオイル交換等、車に関するメンテナンス全般を承っています。

弊社は東京海上さんの代理店でもあるので、自動車保険に加入される際にもきめ細かいアドバイスを心がけ喜んで頂いております。

特に、今は自動車買取にも力を入れていて、大切に乗られていたお車を好条件で買い取らせて頂き、きちんとメンテナンスをし直して次の新しいドライバーの方へ、また長く乗って頂く橋渡しのお手伝いもしています。

そうなんですね!橋渡しのお仕事、素晴らしい!車・ドライバーの方々のキューピット役ですね!

キューピット・・か分からないですが(笑)車を大事にされていた方の想いを受け継ぐお手伝いはできてるんじゃないかと思います。

なるほど、栗本さんの会社の社名に込めた想いや、お仕事の理念等はありますか?

社名は父が付けたので、想いはあんまり・・・と言ったら父に怒られてしまいますが(笑)このコレクションボーイズという名前で、お客様や今の私にいる方々との繋がりもありますので、かけがえの無いという気持ちはありますね。

理念は

経営理念を

いやぁ、ご立派です!

ここでプロフィール頂いても宜しいでしょうか?

はい、昭和56年生まれで、地元福浜小学校、福浜中学校、芳泉高校と進学し、鳥取大学に入学しました。

スポーツか習い事なんかされてました?

小・中と剣道してました。そして高校ではハンドボール部に所属してました。

すごいっすね!剣道って勝手なイメージですが厳しそうな感じですよね。

ホントはサッカー部に入りたかったんですが、友人が誘ってきたので仕方なく・・(笑)

当時のサッカー人気に乗っていたら、色々今とは違う人生があったのかと思う事があります(笑)

いやいや、剣道も充分カッコイイですよ!

んで大学をふと中退して、フリーターをしたんですよ。

ふと?(笑)

自分で言うのもなんですが、我が強いといいますか、一度思いたったら曲がらない性格なので、辞めて色んな仕事してみようと思ったんですよ。

で、どうでした?

先程言った通り、我が強いせいかアルバイト先の上司と言い合いになったり、当時からお客様や同じスタッフさんの事で良かれでとった行動に上の人達と衝突したりしたりで、けっこう転々としました(笑)

ただダラダラフリーターをする気はなかったので、大学の同級生が就職する頃には自分もきちんと就職をしようと思ってまして、フリーター時代は本当にやりたい事を見つけ、自分の隠れた能力や進むべき道を見つけたりする、いわば社会人体験の場と捉えていました。

で、見つかりました?

いえ(笑)

ただ、自分の性格では使われるより自分自身で切り開く方が性分に合ってるかなと思ってました。

また、仕事を覚えたりするのも人より早かったので、若気の至りかもしれませんが、自分でやった方が早いとか、変な自信だけは常々持ってましたね!

そうなんですね、そんな栗本さんだからこそ、今があるんですね!

そうかもしれませんね。

先程、言った様にフリーター時代に【これ!】といった方向が定まらないまま同級生が就職するタイミングの【自分の中でのフリーター終了】の時に、たまたま家業が自動車販売業だった事と自分にも自信があったので、コレクションボーイズに就職しました。

なるほど、御父さんも後継者が息子さんで、喜んでらっしゃったでしょう?

いや(笑)

特に継いでとも言われてませんでしたし、ホントたまたま家がお店しててって流れでだけでした(笑)

いやいや、ゆーても心強かったと思いますよ~

家業とはいえ、社会人のスタートを切ったわけですが如何でした?

ははは・・

最初の3年くらいは親子喧嘩ばっかりでしたね!

そーなんですか?

です!私も自動車販売に関しては、お客さんはモチロン最初からいませんでしたし、ノウハウもありませんでしたし、当時は店舗のない販売店だったので、うまくいかず、また上司であり社長の父ですが、親子とはいえ考え方も違いますし、コチラも血気盛んな20代ですから余計イライラしたりしてホント仲悪かったりした期間でしたね(笑)

いわば当時素人の私からするとゼロからのスタートでしたが、そこから一生懸命考えたアイデアだったり、その時の経験が今に活きてますね。

なるほど、何かきっかけみたいなものとかありました?

きっかけという出来事は無かったんですが、実は私は凄く趣味が多いんですが、ある時に自分の趣味で繋がっているお客様が多くいる事に気づいたんですよね。

なので、楽しく過ごした仲間が、今度はお客様として繋がっているご縁だったり絆というものを大切にしたいと思い理念にも入れているんですね。

そこから、自己啓発やスキルアップや、もっと自分の可能性をと、ご縁で紹介してくださった倫理法人会や経営者同士の異業種交流会にも所属してます。

苦手だった飲み会にも(笑)参加したりしましたけど、自分のペースで、程良く輪が拡がっているのが有難いですね。

飲み会苦手なんですか?(笑)

はい(笑)

こー見えて(笑)(笑)

苦手というより、趣味と家族に時間割いていましたね。

ラウンジさんのシステムとか最近まで知らなかったですもん(笑)

そーなんですね、今まで忘れられない辛かった事や嬉しかった事、変わったお客さん事件とかありますか?

辛いこと・・・

先程の親子喧嘩が絶えなかった最初の3年を思い出したら、少々の事は屁みたいなもんです(笑)

あと、当店は幸い良いお客様ばかりで助かっていますが、稀に変わった方が突然現れる事があります。

どんな方なんですか?

ご想像にお任せします(笑)(笑)

でも、辛いとかではないですが、過去に公私ともに大変×3仲が良く、一緒に過ごした時間も多い方から、新しい車の注文依頼があり、当然信頼し切っていた方だったので、車も用意して段取りをし終えた後に、急に別のお店で契約するのでとのキャンセル連絡があり、保険も何もかも私から引き揚げられられて、一瞬頭の中が真っ白になって、思い当たる節もなく何が何だか分からなくて、段取りに掛かった費用もですが、それまでその方との信頼関係といいますか、糸がプツンと切れた気がして、ショックだった事はありましたね。

そうだったんですね

少し立ち直れないかな~と思ってた矢先に別の方で、ディラーさんから見積等を全てされてた上で、『これでお願いします。最初から栗本さんのお店で決めてますので』との事。

前述の方よりも、お付き合いの程度は少なかったのですが、逆のタイプの様な事がほぼ同時に起こった事はありましたね。

その方は弊社と良い関係で、今でもお世話になっています。

そうなんですね~仕事してたら色んな事が起きますね

ですね!

やはり、人間関係が一番ですから、いつでも全力で対応してます!

素晴らしい!鏡です!見習います!

これからの夢や会社の未来像なんかあれば教えて貰って良いですか?

はい、理念にもありますが『縁』(えん)をとても大切にしているのは言いましたが、私にとって縁を切らさない方法は何だと思います?

え?具体的にどうするんでしょうか?

縁を切らさない2つの方法

それは、私と相手さんとの【縁の数を増やす】事

もう一つはその【縁の線を太く】する事です。

なので、お客様はもとより友人や知人、そしてまだ会えていない方々との縁を繋ぐプラットホームのような存在がこのコレクションボーイズであればと考えています。

いやぁ~素晴らしい!素敵な会社の未来像ありがとうございます!

最後にPR等ありましたらどうぞ

最後まで見て頂きありがとうございます!

今、ご覧頂いている方とどこかで繋がれると幸いです!

現在、車の買取を全力で行っています!

無料お見積是非是非是非、お待ちしています!!!!

ありがとうございました!

コレクションボーイズさんの益々のご発展祈念しています!

岡山で車を探すなら

有限会社コレクション・ボーイズ

岡山県岡山市南区浦安本町101-2

営業時間 / 10:00 – 19:00

電話 086-264-2015

定休日/日・祝 ホームページ

インタビュー・編集

中西康修

貯蓄0!?60代の18.3% 将来を考える

60代といえば、定年後のスタートとなる時期です。

現役時と比べ収入は減少し、節約生活へ突入といったこともあるでしょう。

またご自身のセカンドライフを考えなければならない中で、「老老介護」といった問題に直面する可能性もあります。

これからの老後生活資金に加え介護費や医療費など準備していかなければならない中で、資金不足による老後破産をどう避ければいいのでしょうか。

またどのくらいの資産があれば安心できるのでしょうか。

60代の懐事情(資産編)

まず60代の懐事情を参考に見ていきましょう。

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」を参考にします。

60歳代金融資産保有額

- 平均:1745万円

- 中央値:875万円

※平均値は超富裕層の資産額の影響を受けてしまうので、中央値の方が実態に近いでしょう。

- 金融資産非保有者:18.3%

- 100万円未満:3.5%

- 100~200万円未満:4.0%

- 200~300万円未満:4.0%

- 300~400万円未満:3.3%

- 400~500万円未満:4.0%

- 500~700万円未満:5.3%

- 700~1000万円未満:7.5%

- 1000~1500万円未満:7.5%

- 1500~2000万円未満:6.3%

- 2000~3000万円未満:13.3%

- 3000万円以上:19.6%

- 無回答:3.3%

老後資金が将来2000万円不足するといった「老後2000万円問題」がありましたが、2000万円以上の保有割合は32.9%となります。一方で、貯蓄ゼロを示す「金融資産非保有者」の割合は18.3%と約2割に上ります。

60代の懐事情(収入編)

資産の次は収入をみていきましょう。

年金収入をベースとしてみます。

2020年12月公表の厚生労働省年金局「令和元年度厚生年金・国民年金事業の概況」(参考資料3・4)から、国民年金や厚生年金(含む国民年金)を確認してみましょう。

国民年金 男女別年金月額

- 男子:5万8866円

- 女子:5万3699円

全体の平均年金月額:5万5946円

厚生年金保険(含む国民年金)男女別年金月額

男子:16万4770円

女子:10万3159円

全体の平均年金月額:14万4268円

男女の国民年金と厚生年金(含む国民年金)を見てきましたが、それを参考に夫婦の年金月額がいくらになるのかを見ていきましょう。

夫婦の年金月額

- 自営業(夫)と専業主婦(妻):11万2565円

- 会社員(夫)と会社員(妻):26万7929円

- 会社員(夫)と専業主婦(妻):21万8469円

- 専業主夫(夫)と会社員(妻):16万2025円

「自営業(夫)と専業主婦(妻)」と「会社員(夫)」と会社員(妻)」を比較すると、15万5364円となり、年間約186万円の差になります。さらに20年では3728万円、30年では5593万円程度の差になります。

「自営業(夫)と専業主婦(妻)」については厚生年金がない分、自身で資産を築く自助努力が一層必要になります。

老後破産を避けるために。目安の額は?

資産と収支を見てきましたが、老後破産を避けるためにどのくらいの資産額があれば良いのでしょうか。

金融庁の金融審議会「市場ワーキング・グループ」の「老後2000万円問題」にありました生活費と年数を参考に試算したいと思います。

不足額(必要額)=金融資産-{(収入-生活費)×12ヶ月×年数(老後)+介護費用等}

例えば先程の例の「自営業(夫)と専業主婦(妻)」のパターンで見ると、

不足額(必要額)

=金融資産-{(11万2565円-26万3718円)×12ヶ月×30年+介護費用}

=金融資産-{5441万5080円+介護費用}

一人あたりの介護費用については、生命保険文化センターによると、

介護費用=69万円(一時費用)+7万8000円(月額)×54.5ヶ月=494万1000円

以上を踏まえ、夫婦の介護費用(494万1000円×2)まで換算すると、目安の資産額は約6500万円の資産が必要となります。

老後にいくら必要になるかを考える

老後の資産をどのように築いていけばいいのでしょうか。

ポイントは3つです。

- 資産運用

- 複利

- 長期積立

金融庁のシミュレーションを活用してみると、下記のような試算ができます。

<年利6%で30年間資産運用(複利)した場合>

- 毎月2万円積立の場合:2009万301円

- 毎月6万円積立の場合:6027万903円

毎月コツコツと複利運用をしていけば将来大きな資産を築くことができます。とはいえ資産運用にはリスクが伴うのも事実です。まずは資産運用を考える前に、ご自身のライフプランを見直すとよいかと思います。

そのうえで、老後を含めて今後いくら必要かを検討する時間を設けることが大切になってくるのではないかと思います。

ご興味ありましたら、ご相談お待ちしております。