Posts Tagged ‘岡山’

社長ときめきインタビュー更新しました♪

株式会社クリエココ

代表取締役 中嶋政和様

![]()

お忙しい中ご対応くださいましてありがとうございます!

今後ともよろしくお願い申し上げます。

NISA・iDeCoセミナー

NISAとiDeCo。

よく耳にするけれど、制度や仕組みはよくわからない。何がどう違うの?

興味はあるけど、どうやって始めたらいいのかわからない…

数千円の少額で出来るのであれば、積み立てを始めてみたい…

などなど、話題になっているけどNISA制度や投資についてよくわかっていない

という方に向けて投資経験を有するFPがわかりやすく解説します。

老後の年金づくりは個人が自らの責任で運用する時代へ

確定拠出年金(DC)が確定給付年金(DB)をついに逆転した。と新聞の記事にでていました。

確定給付年金(DB)は企業が将来の給付額を約束し、給付額を賄うのに必要な掛け金を算出して拠出する。年金資産は企業が一括して運用する。運用リスクは企業が負い、運用難で積み立て不足が発生すれば企業が穴埋めする。

一方、確定拠出年金(DC)は拠出額をあらかじめ決めておき、給付額は運用実績によって変動する。加入者ごとに年金資産を運用し、運用リスクを負って運用先を選ぶ。

その個人が自ら運用先を選ぶ確定拠出年金の加入者数が、企業が将来の給付額を約束する確定給付年金の加入者数を逆転したようだ。確定拠出年金の加入者数は1000万人に迫っている。老後を見据えた年金づくりは「会社任せ」から、個人が自らの責任で運用する時代に本格的に移る。

この確定拠出年金には、会社が掛け金や手数料を支払って加入者が運用する「企業型」と、加入者自ら積み立てて運用する「個人型(iDeCo)」がある。ともに税制優遇が受けられ、老後に向けた資産形成を支える制度として活用が広がっている。

企業型と個人型を合わせた確定拠出年金の加入者は3月末時点で881万人に上り、前年比で69万人増えた。一方、確定給付年金は制度をとりやめる企業が多く、加入者数が頭打ちとなっている。

確定拠出年金は70万人近いペースで増えており、足元で確定給付の加入者数を上回った可能性が高い。確定拠出の運用資産は全体で個人金融資産の1%弱にあたる約15兆7500億円規模に拡大した。

確定拠出年金で増加が目立つのが個人型だ。3月末時点で約3割増の156万人と企業型(5%増の725万人)に比べ伸びが目立つ。少子高齢化による年金不安や、いわゆる「老後2000万円問題」などで若年層の資産形成意識が高まるなか、3月の株式相場の下落を機に、個人型に加入する動きが広がった。

企業年金を取り巻く環境も変わった。従来は確定給付が主流だったが、長引く低金利で企業は運用難に直面している。運用実績が悪化して積み立て不足が発生すれば企業が穴埋めする必要がある。そのため、あらかじめ拠出額を決めて運用成績によって給付額が変動する企業型確定拠出へ推移する企業が増えている。

3月末時点の確定拠出年金導入社数は3万6000社と前年に比べて2800社強増えた。

確定拠出年金の加入者増を受け、関連する金融商品の市場規模も拡大している。投資信託協会の推計によると、確定拠出年金向け投資信託の残高は11月末時点で7兆5000億円と昨年末比で8000億円強増え、過去最高水準で推移する。

年金運用で自己責任の比重が高まると、今後は投資教育の重要性が一段と高まる。

確定拠出年金の運用状況をみると、預金や保険など「元本確保型」が運用資産全体の半分以上を占める。元本確保型は低金利下で運用による利益が出にくいため、運用益の非課税などの制度のメリットを十分に生かせない。老後資金を積み上げるには一定のリスクを取った運用が必要で、投資知識が欠かせない。

出所:日本経済新聞(2020年12月20日)の記事より

との記事がありましたが、

実務でもお客様で企業型確定拠出年金制度を導入している企業にお勤めで運用している方がいらっしゃいますが、元本確保型100%で運用されている方が結構多いです。「そのままじゃもったいないですよ」と運用商品を選択し運用することの大切さやリスクをなるべく軽減するためのアドバイス等をしております。

ここ数年でやっと「運用」にチャレンジしよう!という方が増えてきたように思います。ですが、やみくもに始めれば散々な結果になってしまいます。

新聞記事でもあるように、運用していくためには、投資知識が欠かせません。

運用商品を提供する金融機関選びも非常に重要です!

弊社は、ファイナンシャルプランナーとして運用の基礎から丁寧にご説明アドバイスさせていただいております。

資産運用セミナーも大人気で、初心者向けでは、

(株)KG情報しごと計画学校 で特別セミナーとして資産運用をテーマとした、「働きながら殖やす!女性のため簡単資産運用術」セミナーを定期的に開催させていただいております。

ぜひご参加くださいね。

まだまだ運用の需要はあると思います。若い方は特に早く運用のことを知ってほしいと願います。どこに相談にいけがいいかわからない?どこで何をはじめるのかわからない?だまされるのがこわい。という方、私のところにお越しくださいね。無理のない始め方もアドバイスいたしますのでご安心ください。

杉本でした(^^♪

年末年始休業のお知らせ(2020年-2021年)

平素は格別のお引き立てを賜り、厚く御礼申し上げます。

さて、弊社の年末年始休業期間につきまして、

下記のとおりご案内させていただきます。

皆様には何かとご不便と御迷惑をお掛けいたしますが、

ご理解を賜りますようお願い申し上げます。

休業期間

2020年12月26日(土)~2021年1月3日(日)

上記期間でもお問合せは受け付け致しますが、

返信につきましては

2021年1月4日以降に順次対応させて頂きます。

何卒、ご理解の程宜しくお願い致します。

本年中はひとかたならぬご愛顧にあずかり

誠にありがとうございました。

来年も一層のサービス向上に努めてまいりますので

引き続き宜しくお願い申し上げます。

HPリニューアル工事中m(__)m

只今、弊社ホームページは

リニューアル工事中です。

そのため

一部表示できないページや

目的のページの表示までにお手数おかけしてしまう事などがございます。

ご不便をお掛け致しますが

完成まで今しばらくお待ちください。

円満相続は認知症になる前が大事!! 3回目

認知症は早く対策をとれば

治ったり、進行を遅らせたりできるってこと

ご存知ですか?

早期発見・早期治療で認知症の進行を緩めよう!

認知症の

早期の発見、早期の受診・診断、早期の治療は

その後の認知症の方の生活を左右する

非常に重要なことです。

認知症はどうせ治らない、

医療機関にかかっても仕方ないという考えは

誤りです。

日常生活に支障をきたす程度には至らないため

認知症とは診断されないけれど、

記憶障害と軽度の認知障害が認められ、

正常とも言い切れない中間的な段階を

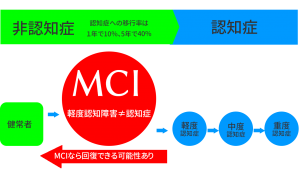

MCI(軽度認知障害)と呼びます。

MCIは認知症ではありません。

この段階で脳の活性化を図ることや、

運動習慣は認知症の予防に非常に重要です。

MCIを放置することで

認知機能がどんどん低下してしまうからです。

逆に、適切な予防対策を行うことで

回復したり、

認知症の発症を遅らせる可能性があります。

MCIと診断された後、26%が健常者へと

回復することがわかってきています。

大切なことは早めにMCIに気づき、

対策を行って、認知症への移行を防ぐことです。

認知症の人は何もわからないのではありません。

誰よりも一番心配なのも、

苦しいのも、悲しいのも本人です。

岡山市では、

高齢者等が日頃から受診する主治医(かかりつけ医)に対し、

認知症に関して気軽に相談でき、より早い段階から

適切な医療と介護サービスの提供、

福祉へのつなぎができる体制を整備するため、

認知症かかりつけ医を設置しています。

岡山市認知症かかりつけ医

私の母は年に一回の健康診断の時に

物忘れ外来も一緒に受診しています。

「野菜の名前ならなんぼでも言える♪」と

嬉しそうに結果を報告してくれるのが楽しみです。

口座凍結されて困ってしまう前に

できる対策の詳細を聞いてみたい方は

こちらからお問い合わせください(*^.^*)

ご相談予約・お問い合わせフォーム

今年、令和3年3月に全国銀行協会は認知症などの高齢者の口座から条件を満たしていれば家族が引き出せるように対応を決めました。

戸籍抄本などで家族関係を証明して、施設や病院など請求書でお金の使い道がわかることが条件ですが、とても助かりますよね。

詳しくは金融機関にお問い合わせくださいね。

by yamada

将来の年金を増やし、税金のメリットを受けるには!?

「将来の年金を増やしたい」という方は、iDeCo(イデコ:個人型確定拠出年金)を始めようか?と思われていませんか?

普段のお客様とのかかわりの中でそういったお声をよく耳にします。

そこで、iDeCo(イデコ:個人型確定拠出年金)の概要をみてみたいと思います。

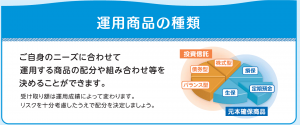

1、iDeCoとは?

iDeCoとは、公的年金にプラスして給付を受けられる私的年金制度の1つです。 公的年金と異なり、加入は任意となります。

加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、

掛金とその運用益との合計額をもとに給付を受け取ることができます。国民年金や厚生年金と組み合わせることで、より豊かな老後生活を送るための一助となります。

2、加入方法

iDeCoに加入する際は、iDeCoを取り扱っている金融機関(運営管理機関)で加入手続きをします。運営管理機関ごとに運用商品や手数料が異なります。

※詳細は、運営管理機関のウェブサイトをご覧になるか、

運営管理機関のコールセンターにお問い合わせ下さい。

金融機関選びは重要な選択となります。自身で運用しないといけないので、商品選びのアドバイスを頂けるような金融機関やその後の変更時などの対応をしっかりしてくれる金融機関を選んでください。

3、制度の詳細

出所:厚生労働省HP「iDeCoの概要」より

出所:厚生労働省HP「iDeCoの概要」より

いかがでしょうか?

国民年金連合会が実施しているiDeCoをご紹介させていただきました。

まずは、ご自身のお勤め先に企業年金が導入されているかどうか?

企業型確定拠出年金の場合、iDeCo(個人型確定拠出年金)の規約がどうなっているのか?まずは確認してみてくださいね。

従業員が加入するiDeCoに、事業主が掛け金を上乗せで拠出できる「iDeCo+」という制度もあります。

詳細は、厚生労働省のHPで確認してみてください。

はじめてみたいけど、どう始めていいかわからない・・・

どんな商品を選べばいいかわからない・・・

いくらくらいしたらいいかわからない・・・

もっと詳細な心配事などあると思います。

そんな方はぜひ、ご相談に起こしくださいね!

杉本でした(^^♪

円満相続は認知症になる前が大事!! 2回目

認知症と診断されると口座が凍結され、

医療・介護などのお金が引き出せなくなります。

今回は本人の資産を使うにはどうすればいいのか。

対策を書きますね。

本人のお金を使うには?

「成年後見制度」の活用

成年後見制度とは、

認知症などにより判断能力が低下し、

財産管理や契約ごとができず、

悪徳商法などの被害で

財産を失う恐れがある人を支援する制度です。

本人の判断能力の程度に応じ、

「後見」と「保佐」と「補助」の

3つに分かれた制度を使うことができます。

しかし、成年後見制度を使うためには、

家庭裁判所へ申立てが必要になります。

しかも、申立てをしただけでは、

すぐ本人のお金が使えるようにはなりません。

家庭裁判所の調査官による

調査、審理、成年後見人等の選任・審判、

そして審判が確定してはじめて法定後見の開始となり、

家庭裁判所が選任した後見人が

「財産管理」「身上監護」(介護サービスの手配や施設入所の契約などの手続きなど)と

お金が使えるようになるのです。

しかも手続きには

3~4カ月程かかると思ってください。

さらに、

法定後見制度の利用後に、

成年後見人等から請求があった場合には、

報酬の支払が必要となります。

このときの金額は、

家庭裁判所の判断により決定されます。

それに、この制度は

判断能力が不十分となった人を守るための制度です。

なので、

本人の判断能力が回復したと認められない限り、

制度の利用を途中でやめることはできません。

ということは、

一旦家庭裁判所に申し立て、法定後見人を定めたら、

本人の認知症が回復しない限り、

ずっと法定後見制度の利用という事になり、

報酬も支払い続けなくてはなりません。

本人が認知症になってしまってからでは

面倒な手続きが増えお金の面でも

とても大変なことになってしまうという事です。

不要な費用も増えるということです。

できれば、

まだ判断能力が低下する前に

自身の介護費用などは自身のお金で賄えるよう、

そして、自分の意志によって

資産を有効に活用できるようにしておきたいものです。

任意後見人制度の活用

元気なうちに、

将来、判断能力が低下したときに、

誰(後見人)に

何(代理権を与える契約の内容)を

頼むかを、自分で決めて契約を結ぶことができます。

実際に能力が低下してしまった時、

親族や任意後見人が家庭裁判所に申立て、

後見事務を始めれます。

それが「任意後見人制度」です。

任意後見制度では、

本人が後見人を決めれますので、

ある程度自分の意志が受け継がれるでしょう。

保険の活用

判断能力が低下していない時であれば

保険の契約ができます。

相続税対策にもなり、

自分が認知症になっても

自分のためにお金を使って貰える。

もし保障が必要な時は保険なので保障もある。

どうしてもお金が必要になれば

解約してキャッシュにすることもできる。

そんな保険の使い方もあります。

そんな対策を詳しく聞いてみたい方は

こちらからお問い合わせください(*^.^*)

ご相談予約・お問い合わせフォーム

by yamada

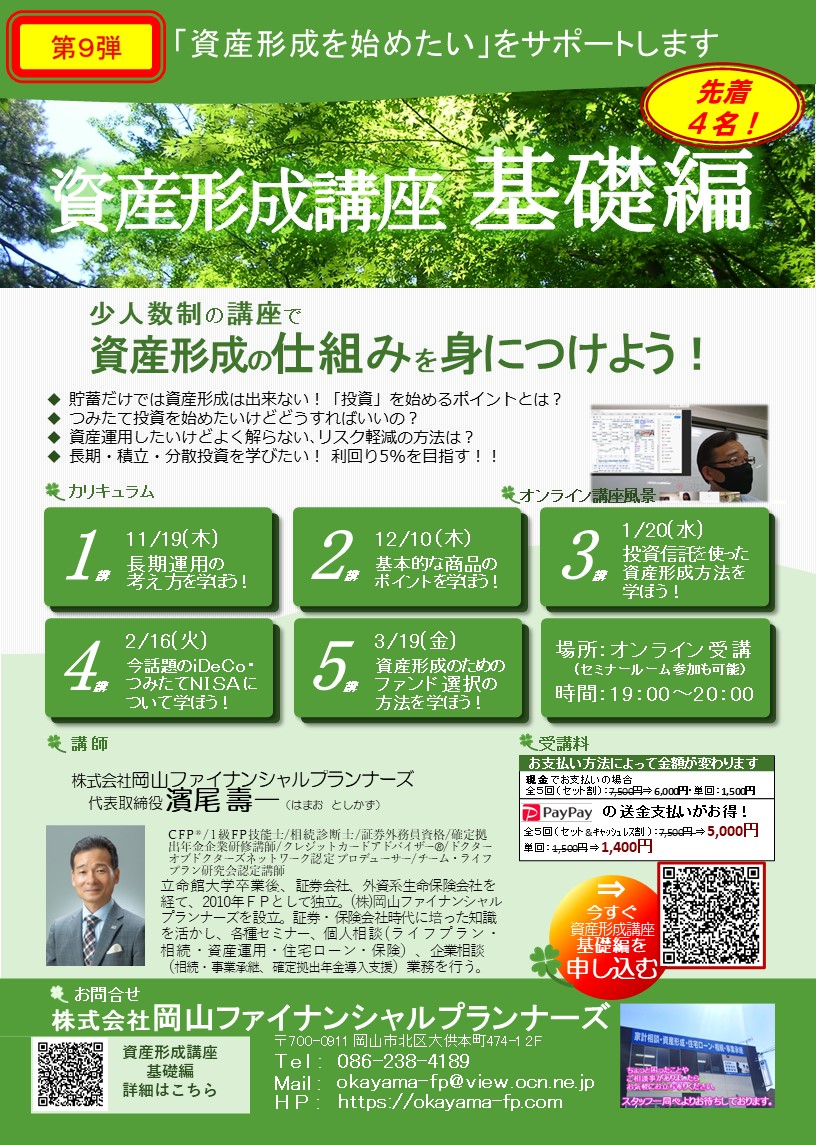

資産形成基礎講座「第9弾」募集開始!

資産形成基礎講座「第9弾」 募集開始!

こんな方は是非!!

◎貯蓄だけでは資産形成は出来ない!「投資」を始めるポイントを知りたい。

◎つみたて投資を始めたいけどどうすればいいの?どこで始めたらいいの?

◎資産運用したいけど基本的なことがよく解らない、運用リスク軽減の方法を知りたい。

◎長期・積立・分散投資を学びたい! 年運用利回り5%を目指したい!!

詳しくは下記案内をご覧ください!!

円満相続は認知症になる前が大事!! 1回目

認知症と診断されると口座が凍結され、

医療・介護などのお金が引き出せなくなります。

認知症と診断された時から本人が死んで、

相続が発生し、相続手続きが滞りなく終わるまで、

本人のお金が本人のために使えないのでは

大変困ります。

そのためには

認知症になる前が大変重要な時期になります。

自分の資産を、

自分に何かあった時には、

自分の思うように使って貰えるように

しておきたいところです。

誰もが関わる可能性の認知症

“高齢化の進展とともに、認知症患者数も増加しています。「日本における認知症の高齢者人口の将来推計に関する研究」の推計では、2020年の65歳以上の高齢者の認知症有病率は16.7%、約602万人となっており、6人に1人程度が認知症有病者と言えます。

「各年齢の認知症有病率が上昇する場合」は、糖尿病(認知症の危険因子)有病率が、2012年から2060年までに20%上昇すると仮定したものです。<内閣府「平成29年度版高齢社会白書」>“生命保険文化センターHPより。

厚生労働省研究班の調査では

団塊の世代が75 歳以上となる

2025年には約 700 万人、65 歳以上の高齢者の

約5人に1人に達することが見込まれています。

今や認知症は誰もが関わる可能性のある身近な症状です。

認知症になったら口座凍結

認知症になると本人の口座は凍結されます。

本人のための医療費や介護、

介護施設などに入所の費用だとしても、

お金が引き出せないのです。

口座を解約しようにも、一切できなくなってしまいます。

認知症になった本人のための費用を

介護している人が立替えて払っていたとしても、

相続が発生したときにその分を差し引いて

相続税の計算をして貰えるかも状況により分かりません。

認知症になると、

ある一部分の記憶がすぽっと抜け落ちてしまうため、

周りの状況を理解する、

自分の意思を明確に判断して行動する

ということができなくなってしまいます。

そのため

詐欺や横領などの犯罪や口座の不正使用に巻き込まれ、

財産を失うのを防ぐという目的のために、

銀行は認知症の発症が認められると

本人の財産を守る手段として「口座凍結」をします。

よくあるケースでは

本人が金融機関へ出向いたときに

窓口での受け答え等で意思決定能力が著しく欠け、

認知症ではないかと思われる状態になっている

ということに金融機関側が気づいて、

口座を凍結するケース

それから、

認知症になった本人の施設入所のために、

家族が定期預金などを解約しようとして、

本人と一緒に金融機関の窓口で手続き中、

認知症ということが判明して凍結されるケース。

そんな風に

いきなり本人の口座が凍結されてしまったら

実際問題困りますよね。

でも金融機関は本人の資産を守るために凍結します

次回は11/9(予定)に

本人の資産を使うにはどうすればいいのか。

対策を書きますね。

それまでに待ちきれない方は

こちらからお問い合わせください(*^.^*)

ご相談予約・お問い合わせフォーム

by yamada

« Older Entries Newer Entries »