Author Archive

2020-01-14

こんにちは、奥田です。

最近、在職老齢年金の相談が増えているような気がします。

また、企業年金について聞かれることも時々あります。

そこで、今日は相談事例の中から在職老齢年金と企業年金について取り上げてみたいと思います。

在職老齢年金は働きながら年金をもらう場合に公的年金が調整される制度です。

この場合、企業年金も同時に支給されるが、それらはどうなるのか…という話です。

企業年金は主に次のようなものがあります。

・厚生年金基金

・確定給付年金

・企業型確定拠出年金

これらを受給する場合、在職老齢年金の計算の基礎にこれらの年金額は入ってくるのでしょうか?

結論から言いますと、確定給付年金、企業型確定拠出年金は調整の対象には入ってきません。ですから報酬や賞与をしっかりもらっていたとしても調整されず、支給されます。

一方で、厚生年金基金はどうでしょうか?

厚生年金基金は調整の対象となる可能性があります。

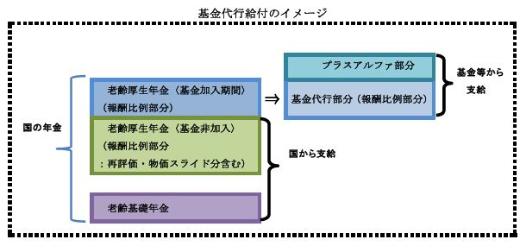

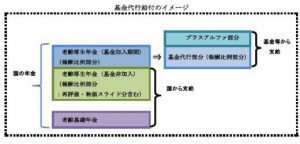

そもそも厚生年金基金とは、国から支給される老齢厚生年金(報酬比例部分)の一部を代行し、さらに基金ごとのプラスアルファ部分を支給することになっています。(さらに、独自の加算部分を支給する基金もあります。)

つまり、国の年金の一部を基金が代行して支給し、残りの年金を国が支給するとも言えます。

そこで、国の年金の一部を代行している「代行部分」が調整の対象に入ってきます。 (日本年金機構HPより)

(日本年金機構HPより)

その際の支給停止する優先順位ですが、次の通りとなっています。

1.国から支給される老齢厚生年金(報酬比例部分)を先に支給停止

2.次に基金が国の年金を代行している部分を支給停止

国から支給される老齢厚生年金(報酬比例部分)の年金額を全額支給停止してもなお支給停止すべき部分がある場合に限り、基金から支給される代行部分の年金が支給停止されることになります。

ただ、実際に支給停止されるかどうかは、各基金の規約の定めによりますし、基金のプラスアルファ部分を支給するか停止するかも各基金の規約の定めによります。

そのあたりの詳細については各基金に確認していただくようにはなりますが、まずは請求漏れのないよう、確認しましょう。

そのうえで老後のライフプランを今一度立ててみてはいかがでしょうか?

2020-01-05

皆様明けましておめでとうございます。

本年もどうぞよろしくお願いいたします。

正月は帰省してきた子供達とゆっくりと過ごした濱尾です!

【年末お参りした:元乃隅稲成神社】

さて2020年はいよいよ東京オリンピックの年ですね。

どんな大会になるか今からとてもワクワクドキドキします。

今年の見通し、話題について触れてみたいと思います。

新聞などの今年の景気・経済・相場見通しをみていると。

・7月オリンピック・9月パラリンピックまでは良い!

・11月の米国の大統領選挙までは良い!

と言った見方が多いようです。

子年の相場格言は「繁栄」!

どんな相場・景気となる事か?

株式マーケットは12月が一番高いと言った見方が

多いようですが、どうなることでしょうか?

気になる点をいくつかあげてみると、

米中貿易摩擦、英国EU離脱、米国大統領選挙がどのように世界の経済

マーケットに影響してくるか?です。

昨年の消費税UPから政策導入されているキャシュレス決済による

5%ポイント還元事業が6月で終了しますが、

その後のキャッシュレス化の定着・利用率の動向は気になります。

今年は「5G」が進行していくことでしょう、

5Gにより我々の生活はどのように変わっていくのでしょうか?

またデジタル化進展に伴う個人情報保護法改正の改定があります。

米国のGAFAに対抗した中国のBATの影響力はどうなるのでしょう。

さらに、昨年「老後2000万円不足問題」が話題となりましたが、

人生100年時代に向けた各種制度改正がどうなるか注目していきたいと思います。

確定拠出年金制度・(iDeCo)、NISAの改訂がどうなるのかは

つみたて投資においてとても注目したい点です。

さあ、いずれにしても子年・2020年がスタートしました!

皆様にとりましても良い年でありますことを祈念しております!

本年もよろしくお願いいたします。

*追伸:新春特別イベントセミナーです!

奮ってのご参加お待ちしております。

詳しくはこちら!!

By:濱尾

2019-12-30

オムロンヘルスケア株式会社は先日、「40代から70代の男女6000人に聞いた 人生100年時代におけるシニアの健康に関する意識と実態調査結果概要」を公表しました。

それによると、「老後に不安を抱えている」と答えた人は全体の86.5%(n=6184、複数回答可)、

不安の種類の一位は、お金でした。

- お金 53.4

- 認知症 45.3

- 自分自身の介護 40.1

- 寝たきり 33.3

- 脳血管疾患・心疾患 26.7

- 配偶者の介護 24.2

- 両親の介護 21.5

- 終活 20.3

こうして見ると改めて老後の不安は「お金」と「健康」であることがはっきりとわかります。さらに興味深いのは、不安を感じていると回答した人が具体的にどのような事に取り組んでいるか、です。

- 食生活 37.7

- 定期的な通院・健康診断 36.3

- 日常的な運動 34.9

- 適切な睡眠 32.1

- 趣味を持つ 31.8

- 貯蓄 26.7

- 特に具体的には何もしていない 24.8

- 家族団らんの時間を持つ 17.1

- 財産運用 13.3

- ダイエット 10.6

不安を感じているがそのうち1/4 の人が何もしていないのですね。

お金のことが心配にもかかわらず貯蓄は6番目、財産運用は8番目です。

比較的容易に取り組める食生活や日常的な運動に比べお金の運用はやはり難しい、どこから手を付ければ良いかわからない、失敗したら大変、などと感じてなかなか取り組めないのかもしれません。

お金について、家計の中で不安と感じる項目は、

- 医療費 52.6%

- 食費 22.9%

- 娯楽費 5.6%

- 交際費 3.3%

- 日用品費 1.9%

- 被服費 1.0%

と、老後の不安として「お金」と考えている人の2人に1人が医療費に不安を感じているようです。

では実際に医療にはどのくらいのお金がかかるのでしょうか?

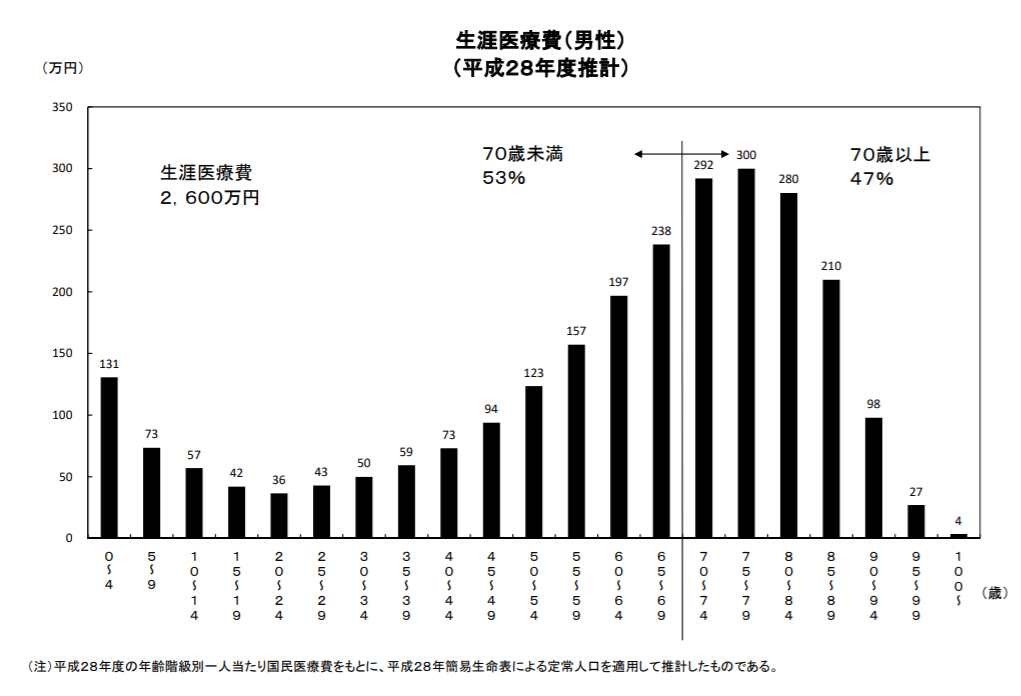

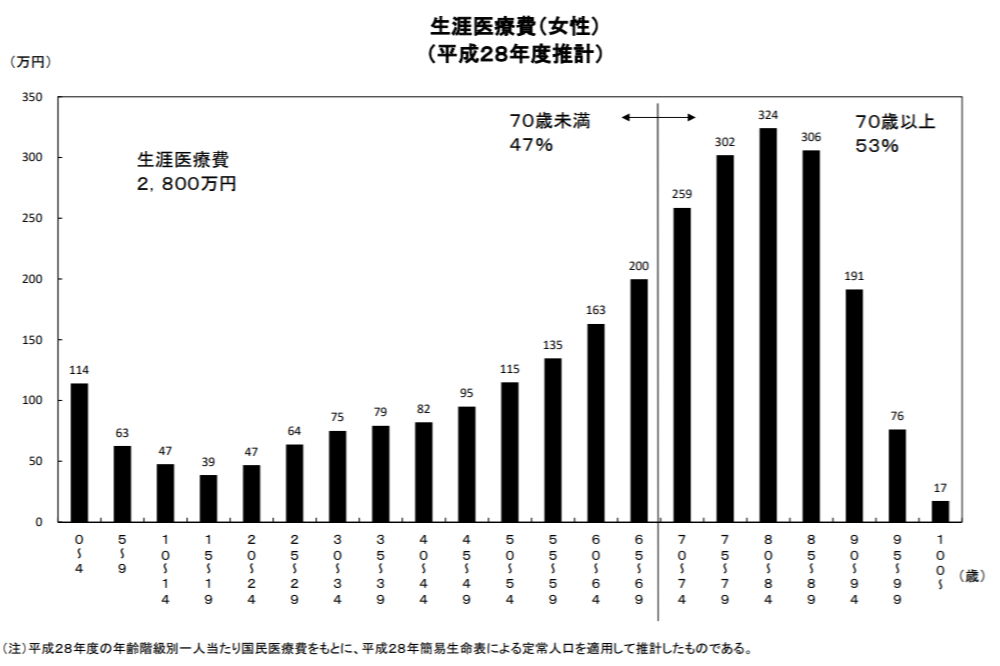

厚生労働省H28年度生涯医療費によると、日本人の男性が一生で使う医療費は約2600万円です。

https://www.mhlw.go.jp/content/shougai_h28.pdf

https://www.mhlw.go.jp/content/shougai_h28.pdf

女性は男性より長生きなので生涯医療費は2800万円になります。

https://www.mhlw.go.jp/content/shougai_h28.pdf

https://www.mhlw.go.jp/content/shougai_h28.pdf

男性は47%、女性は53%の医療費を70歳以降で使っています。高齢になれば医療機関にかかることが多くなるのは当然ですが、改めて見ると高齢期の医療費について不安になるのも当然かもしれません。

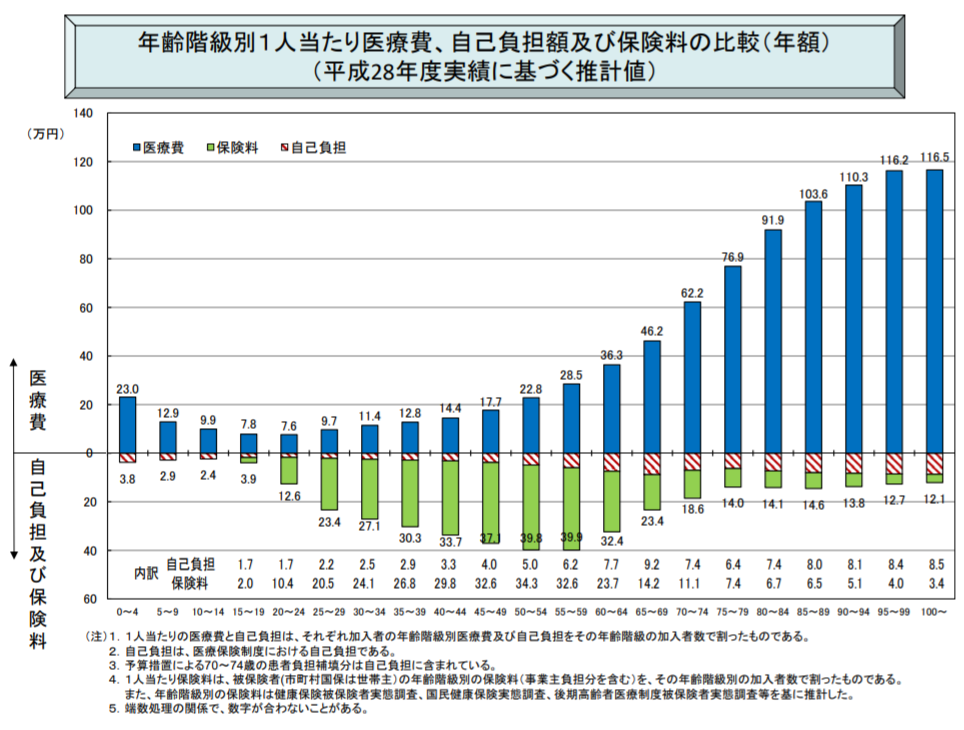

当然ですがこの金額を実際に負担するわけではありません。下図は年齢階級別の医療費、保険料・自己負担額を表しています。自己負担及び保険料の数字を見ると10万円~15万円。自己負担分だけなら1万円弱程度の負担になります。

https://www.mhlw.go.jp/content/nenrei_h28.pdf

https://www.mhlw.go.jp/content/nenrei_h28.pdf

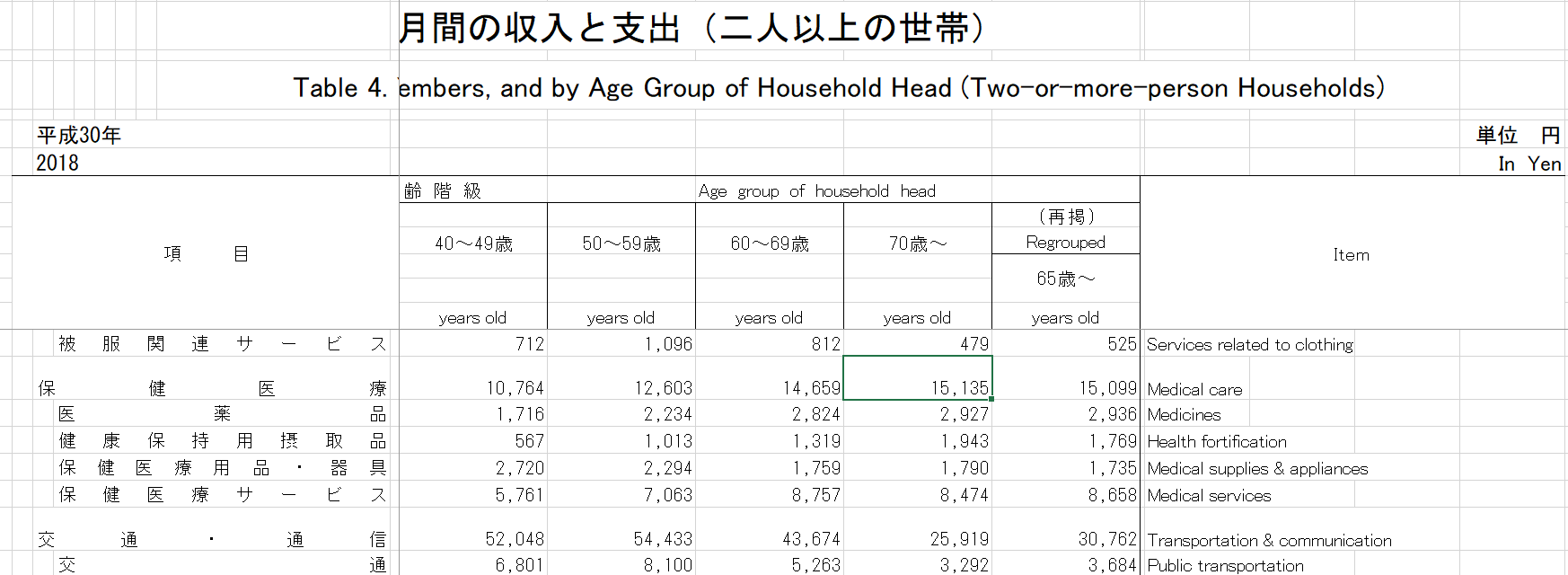

こちらは総務省の家計調査です。老後資金2000万円不足のレポートにも使われたデータですね。

https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&bunya_l=07&tstat=000000330001&cycle=7&year=20180&month=0&tclass1=000000330001&tclass2=000000330004&tclass3=000000330006&stat_infid=000031828428&result_back=1

https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&bunya_l=07&tstat=000000330001&cycle=7&year=20180&month=0&tclass1=000000330001&tclass2=000000330004&tclass3=000000330006&stat_infid=000031828428&result_back=1

保健医療の70歳~を見ると15,135円とあります。こうしてみると入院や長期の療養を必要とする状態でなければ月に1~2万円程度と金額的には大きな不安を感じる金額ではないのでは、という印象です。

ただし一方ではこの記事のように高齢者の自己負担額を引き上げる議論が継続的にされていることも事実です。

経団連など 高齢者医療、自己負担の1割から2割負担への引き上げ提言 – 毎日新聞

政府が掲げる全世代型社会保障制度改革の具体化に向けた自民党の「人生100年時代戦略本部」(本部長・岸田文雄政調会長)が24日開かれた。日本経済団体連合会、経済同友会、日本商工会議所の3団体がそれぞれ、高齢者の自己負担引き上げなどの社会保障改革案を提言した。

明確に金額に不安というよりも、どうなるかわからない、今後も今と同程度の自己負担・保険料で済むのか、という漠然とした不安なのかもしれません。何にたいしてどう備えるのかをきちんと示してあげて少しでも不安が和らぐようにしてあげられると良いですね。

お金と健康はもっとも貢献できる部分です。私たちの役割は益々大きくなりますね。

今年もお世話になりました!

2020年も宜しくお願いします

2019-12-24

いつもご愛顧頂きありがとうございます。

年末年始の休業期間に関して以下の通りお知らせいたします。

休業期間

2019年12月28日(土)~

2020年 1月 5日(日)

上記期間でもお問合せは受け付け致しますが、返信につきましては2020年1月6日以降に順次対応させて頂きます。

何卒、ご理解の程宜しくお願い致します。

本年中はひとかたならぬご愛顧にあずかり、誠にありがとうございました。

来年も一層のサービス向上に努めてまいりますので、引き続き宜しくお願い致します。

2019-12-23

こんにちは、ヤスハラです。

フリーランスとして働く方が気をつけたいことのひとつに、

「会社員と比べてもしものときの公的な保障が少ない!」ということがあります。

前回のブログでは、その中の公的医療保険の保障の違いを取り上げました。

今回はその②として、公的年金の保障の違いを取り上げます。

公的年金には、原則20歳以上60歳未満の全国民が加入する国民年金と、

会社員や公務員等が加入する厚生年金保険があります。

高齢者への老齢年金は一生涯支給されることから老後の生活費の土台となるものですが、

公的年金には老齢給付以外にも、障害を負ってしまった人に支給される障害給付、

亡くなった人の遺族に対して所得を保障する遺族給付、といった給付があります。

若い人たちにとっても、「年金は将来のことだからまだ関係ない」ということはなく、

万一の時に備える保険として重要なのです。

フリーランス・個人事業主は、国民年金にしか加入できません。

国民年金からも老齢・障害・遺族の3種類の給付が受給できますが、

厚生年金の給付とダブルで受け取れる会社員に比べ、保障は少なく、

受け取れる要件も厳しくなります。

老齢給付について見てみると、2019年度の老齢基礎年金額は、満額で78万100円。

この額は、原則20歳から60歳に達するまでの40年間すべて保険料を納付している場合に支給される額で、

保険料を未納した期間や保険料を免除した期間がある場合は、これより少ない額となります。

未納期間は全く年金額には反映されませんが、一般の保険料免除を受けた期間は、

免除割合に応じて、一部年金額へ反映されます。

これは老齢基礎年金の給付には国庫負担(税金)があるからです。

したがって、自営業やフリーランスで保険料を未納のままにしていると、

日常の生活の中で支払っている消費税などの税金分も

将来年金として受けられないことになってしまいます。

保険料を支払うのが難しい場合は、市区町村へ免除を申請してください。

個人事業主・フリーランスの方は厚生年金に加入していない分、

それを補うものを自分で選び早めに加入しておいた方がよいでしょう。

iDeCo(個人型確定拠出年金)や国民年金基金等は税制面での優遇措置が大きく、

自営業者には有利な制度です。

2019-12-16

会社で年末調整した方は、原則確定申告が不要ですが、確定申告すれば、税金がさらに戻ってくる方もおられます。

確定申告が必要な場合もありますので確認してみましょう。

大まかに

1. 年末調整で控除できるものを控除できていない方

2. 年末調整で控除できない控除がある方

3. 年末調整していても確定申告しなくてはならない方

一つの会社の給与所得しかなく、控除も年末調整でできるものだけならば、確定申告は不要です。

税金が還付される方は5年間申告を受け付けて貰えますので、去年も申告していなかったわと思い出された方も、ぜひ申告してください。

年金の請求と同じで、税金も申告しないと還付されません。

確定申告は、事業所得、不動産所得、利子所得、配当所得、給与所得、譲渡所得、一時所得、雑所得、山林所得、退職所得の10種類ある所得に関する所得税の計算をするものです。自分で計算して、自分で申告・納税(還付)します。

1. 年末調整で控除できるものを控除できていない方

年末調整で控除できるものを控除できなかった方

確定申告すれば納め過ぎていた税金が還付されます。

令和元年度の所得税だけではなく、令和2年の住民税も安くなりますので面倒くさがらずに申告しましょう!

・年末調整に保険料控除の提出ができなかった方

生命保険料控除の対象となる保険契約等(国税庁HP)

・住宅ローン控除2年目以降なのに提出ができなかった方

・扶養家族が増えたことを会社に言っていなかった方

・結婚して配偶者控除や配偶者特別控除が受けられる範囲で働いていた配偶者がいることを会社に言っていなかった方

など

2.年末調整で控除できない控除がある方

年末調整で控除できない控除がある方は確定申告しましょう。

何度も言いますが、令和元年度の所得税だけではなく、令和2年の住民税も安くなりますので面倒くさがらずに申告しましょう!

・住宅ローン控除 初年度の人

・医療費控除のある人

平成29年度の確定申告から、医療費控除申告には領収書の代わりに

「医療費控除の明細書」の提出が必要になっています。

領収書があればいいと思っていたら申告時に大慌てしてしまいます。

明細書の作成も自分でしなくてはいけません。ご注意ください。

国税庁のHPにエクセルで作成できるテンプレートがありますので参考になさってください。

・ふるさと納税など寄付金控除のある人

・雑損控除や特定支出控除がある人

災害や盗難などで資産に損害を受けたとき(雑損控除):国税庁HP

3.年末調整していても確定申告しなくてはならない方

年末調整していても確定申告しなくてはならない方はこちらです。

確定申告しなげればならない方ですね。

・給与収入が2000万円超の方

・複数の事業所からの収入がある方

・副業の収入から源泉徴収されている方

・年度の途中で務めていた会社を辞めて、そのあとどこにも就職しなかった方。

詳しくは国税庁のHPでご確認ください。

給与所得者で確定申告が必要な人:国税庁HP

確定申告すると税金が返ってくるみたい

だけど、よくわからない方、

ぜひ早めにご自身の

管轄税務署にご相談してみてください。

管轄税務署検索はこちら

令和元年分 確定申告準備特集:国税庁

2019年度の所得税の申告書等を作成できる

「確定申告書等作成コーナー」は

2020年(令和2年)1月6日(月)から公開予定です。

2019年1月1日~12月31日までの所得税の申告(確定申告)は2月17日(月)~3月16日(月)までです。

確定申告にはマイナンバーが必要ですよ。

3月に入ると毎年混雑し、締め切り直前は待ち時間も長くなります。

さらに、書類の不備等があると又手間がかかりますので、

早めに準備を進めて

余裕を持って申告しましょう。

yamadaでした(*^^*)

2019-12-06

こんにちは。杉本です。

空き家に続いて、「住む」について、今回は『地方移住』のお話したいと思います。

近年、移住を考える人が増えてきています。都市の生活に疲れてという人。気候の良い環境を求めてという人。田舎で自然を楽しむ生活をしたいという人。農業や古民家カフェなどやりたかった仕事で生活をしたいという人など・・・ 移住とはどういうことでしょうか?

移住とは?

移住とは、住む場所を変えるだけではなく、生き方や暮らし方、生活スタイル自体を変える目的のある転居のことである。

地方移住先の人気ランキングは?

1位 長野県 ・・・ 自然がいっぱい、土地が広々としている、自治体の支援が手厚い

2位 静岡県 ・・・ 気候がよい、首都圏や関西圏へのアクセスがよい

3位 北海道 ・・・ 北海道の自然満喫、食べ物がおいしい

4位 山梨県 ・・・ 都心へのアクセスがよい、自然豊か

5位 新潟県 ・・・ 移住に力を入れている(セミナーや相談会)

移住に関しては、地方の自治体もさまざまな移住支援制度を設けていて内容もさまざまです。

移住相談会(出張相談会)、移住セミナー、移住体験、ワーキングホリデー、助成金など。

ここで、日本の総人口の推移をみてみたいと思います。(以下は国土交通省の人口統計である)

総人口は、2008年にピークを迎え1億2,808万人に達して以降は、減少傾向にあることがわかります。

次に出生率を見てみましょう!

第1次ベビーブーム(1947~1949年)期の1947年に出生率4.54、出生数は約270万人となりピークを迎え、その後、第2次ベビーブーム(1971~1974年)期の1973年に出生数約209万人と高い数値を記録してからは、出生数・出生率共におおむね右肩下がりの減少傾向です。

では、諸外国との高齢化率の比較はどうでしょうか?

高齢化率を見ると、諸外国全体で上昇することがわかるが、日本は諸外国に比べて、群を抜いて高いことがわかります。

日本は今後一層高齢化社会へと進行する見込みとなっており、世界が体験したことのない社会を迎えようとしています。こわいですね~

では、都道府県別転入・転出と出生率はどうでしょうか?

2013年と2014年の都道府県別の転入・転出超過数(棒グラフ:左軸)を見ると、東京都の転入超過が極端に高くなっており、東京一極集中の状況がわかります。東京都のほか、各大都市でも転入超過になっていますが、そのほかの地域は転出超過となっています。2013年の出生率(折れ線グラフ:右軸)を見ると、東京都で極端に低くなっており、転入超過となっている他の府県の出生率も低い傾向にあります。

以上のことから、日本の人口は、戦後の経済成長の要因等により、若年層を中心に、地方圏から所得や雇用条件の良い東京圏へ吸い寄せられ、依然として東京一極集中は続いている傾向にあるといえる。人口減少のペースを緩めるためには、東京一極集中を是正し、出生率が比較的高い地方圏への人の移動を促進することが重要となると考える。

以上が、国土交通省の人口動向、人口推移の調査結果でした。

いかがでしたか?こういった国の行っている統計や推移をみると不安になりますね。何とか人口減少を食い止めたいものです。

移住は、以前はセカンドライフを迎える団塊世代の関心が高かったようでしたが、現在は、若い世代の関心が高いようです。理由もさまざまだと思います。田舎を持たない若者世代の地方への暮らしの憧れ、祖父母宅に帰省した時の田舎の魅力の気づき、自然の中での子育ての魅力、自分のやりたい仕事をする為、など前向きな気持ちで地方移住を考える人も多いのではないでしょうか。

しかし、メリット、デメリットをしっかり検討してご自身が幸せになれるようよく考えましょう。

杉本でした。

2019-12-02

こんにちは、奥田です。

最近、働いて一定の収入がある人の厚生年金額を減らす「在職老齢年金制度」の見直しの議論が行われており、二転三転しているようです。

現行では調整の対象となるラインが65歳前は28万円、65歳以後は47万円ですが、

このことが高齢者の就労意欲を削いでいるという指摘があり、これを引き上げようというものです。

完全に廃止してしまうと、その分給付増が増え、現役世代の負担が増えてしまうため、廃止ではなく、対象者を絞るため引き上げの方向で進み、厚生労働省は今年10月の社会保障審議会では減額の対象となるラインを「62万円超」とする案を示していました。ただ「年金財政を圧迫する」「高齢者の格差が拡大する」などの反発があり、11月には「51万円超」に修正しました。さらにその後、政府・与党はこれを現行の「47万円超」を維持する方針を固め、結局は現状維持になりそうです。

その一方で、60歳から64歳は現行の「28万円超」から「47万円超」に引き上げる方針とのことです。ただ、これだと今後年金受給者は65歳以降になっていくため、効果は限定的なものとなりそうですが、実際に対象になる当事者にとっては大きいかもしれません。

そもそも「在職老齢年金制度」は当初、低所得である高齢者の暮らしの安定が目的でした。

というのも厚生年金は当初、要件に「退職」があったため、在職中は支給されなかったのです。

しかし、当時の高齢期就労は賃金が低く、なかなか賃金だけでは生活できない問題があったため、在職中であっても年金を支給する特例が創設されました。

そして昭和44年に低賃金の60歳台前半を対象に、賃金水準に応じて年金の一定割合を支給する制度が創設されました。

これが現在の65歳前の在職老齢年金の原型です。

その後、高齢就労者が増える中、高齢者の就労を阻害しない観点からの見直しがなされてきました。そのため今では、「低所得者」向けのイメージは薄くなっていますが…。

当初、「低所得高齢者の生活の安定」が目的に創設された在職老齢年金ですが、現在では健康寿命の伸びや就業者の意識の変化などで、高齢期の就労を希望する人の増加と生産年齢人口が減少する中でなんとか労働力を増やしたい国。そして、現役世代の負担増を抑えるため、高所得層への給付額を抑えたい年金制度とこれら3つの事情が重なって、在職老齢年金が持つ役割も変化しているようです。

そうした変化に応じて老後の生活設計も考えていく必要がありそうですね。

2019-11-25

こんにちは、今年も残すあとひと月あまり

年末まで忘年会に備えて体調をしっかり管理したい濱尾です。

先日の新聞報道に「つみたてNISA延長へ」という記事が載っていました。

現行の制度は、

「つみたてNISA」のメリットは年間40万円までの投資した元本に対する

売却利益や配当に対する税が非課税ですがその期間が20年間と決まっています。

この非課税期間をいつ始めても20年間とするように変更するというものです。

政府・与党は年末の税制改正大綱に盛り込むそうです。

実現すればさらに「つみたてNISA」の制度が使いやすくなりますね。

金融庁によると2019年6月末の口座開設数は約147万口座

買付総額は約1780億円。

年代別口座開設比率は

2019年3月末比増加率

20歳代 5.3% (4.6%)

30歳代 11.9% (3.7%)

40歳代 16.5% (2.8%)

50歳代 17.2% (2.4%)

60歳代 21.0% (0.7%)

70歳代 19.3% (1.8%)

となっています。

20歳代・30歳代の方の口座開設比率が伸びてきているようです。

つみたてを使った資産形成の方法が少しづつ浸透してきているようで

FPとしては喜ばしいことだと思います。

******

【セミナー情報】

12月10日(木)に山陽新聞さんでセミナーを行います!

詳しくはこちら ↓ ↓ ↓ ↓ ↓

さん太12月10日

内容は、

相続・民事信託・民法改正に関しての

生命保険の活用方法・考え方についてです。

お客様と話していて、この相続関連について

生命保険の活用・考え方が間違っている、

そうだったの?というケースが結構あります。

今一度、基本的な非課税や控除の部分も踏まえて

役に立つセミナーにしたいと思っています。

11月26日(火)の山陽新聞さんに告知がありますので

是非ご覧いただき、お申し込みお待ちしております!

By:濱尾

2019-11-18

CM動画ができあがりました!

2019~2020年年末年始にTVせとうち系列で流れる予定です♪

岡山を中心に活動中のお金のホームドクター

岡山ファイナンシャルプランナーズです。

あなたの隣のファイナンシャルプランナー。

お金にまつわる不安やお悩み、些細なことでもお気軽にご相談くださいね。

« Older Entries

Newer Entries »