倉敷男女共同参画推進センターさん主催のセミナーで講師を務めさせていただきました。

「くらしにまつわるお金のあれこれ」~我が家の家計管理は大丈夫?~のタイトルでした。

【講座の様子】

ファイナンシャルプランナーの 2 人の講師の掛け合いで、家計管理のポイントや貯蓄の重要性、教育

費の現実、老後費用の目安、保険の見直し等を教えていただきました。モデルファミリーのライフプラ

ンシミュレーションを、実際に数字を見ながら分かりやすく学ぶことができました。

参加者の方からの感想をいくつか紹介します。

・ライフプランの作成方法や家計の見直しを知れてよかったです。

・興味はあったが、自分で調べてもよく分からなかったので非常に勉強になりました。またこのような

セミナーを開催して欲しいです。

・家計改善のためのアドバイスがあって意識改善にもなりました。

・お金に関することをじっくり考える時間は日常生活の中ではあまりなかったので有意義な時間でした。

ライフプランシミュレーションで実際に具体的な数字で「見える化」されていて、とても役立つものだ

と実感しました。

・後半部分は少し難しかったですが、2人の講師の掛け合いが良く、楽しく受講できました。モデルフ

ァミリープランを見て、何歳でどの くらいのお金がかかるのかが分かって参考になりました。

以上倉敷男女共同参画推進センターHPより

FPとしてライフプランの重要性を知っていただき、家計管理の方法として実践してしてもらえると嬉しいです!

By:濱尾

弊社ではライフプランの相談を実施していますので

下記からお気軽にお問い合わせください。

https://okayama-fp.com/consultation.html

こんにちは、加藤寿典です。

先日、潜在ニーズを引き出すライフプランセミナーを行いました。

一風変わった内容で、FPでこのようなことをしている人はめずらしいと思いますが、ご参加いただいた方には好評だったように思います。

弊社ではライフプランを中心に考えて、本当に必要な保障や運用、節約等を提案することが多いです。ライフプランシミュレーションの見える化で、具体的な保障額、将来必要なお金がわかってきます。そうすることで、不安を安心に変えることができます。

潜在ニーズを引き出すライフプランセミナーでは、安心のその先を目指した内容になっています。夢や目標を明確にすることで、より具体的なお金の使い方を考えることができます。夢や目標が明確になれば、ご自身のやる気がアップし、お金も大事に使えるようになります。そして、夢や目標の実現に向けて進むことができます。

ご参加いただいた方には、お伝えした内容を取り組んで頂けると嬉しいです。取り組むことで夢や目標が実現しやすくなると思います。

去年は、来場者として参加しましたが、今年は出展して、さらに”相続ドックでの活動強化”を目指しました。さまざまなエンディング産業にまつわる企業が”有明GYM-EX”へ集結!

来場企業さま出展企業さま共に、積極的に各ブースに話しかけられていて、来年はさらに出展者数が増えていくのか?と期待しています。

それにしても、今年は以前にも増して、各企業の演出やブースの展示物の工夫が見られたことや、商品もさらにグレードupしていたと感じました。「1年でこんなに?」というほど、素敵なアイデアの商品だったり、展示物の演出が素晴らしくて驚かされます。

また、「デヴィ夫人の生前葬」神田うのさんとはるな愛さんの「弔辞」もデヴィ夫人への想いがこもっていてとてもよかったです。今まで知らなかった、デヴィ夫人のさまざまなご活躍をお伺いし、今までよりもっとファンになりました。

ご来場、ご出展されている企業の方々とお話が出来て、非常に勉強になり、関心いたしました。いつかご縁をいただけたらと思います。

セカンドライフをイキイキ生きるための生涯学習”さくらで修活。”を立ち上げた、「音楽の砦」ボイストレーナーの松原 徹先生や、「トコトコオフィス」名畑俊子先生もいっしょにご参加いただきました。ありがとうございました。

鷹取醤油株式会社さんのお醤油(お供え等)なども展示させていただき、壁にかかった”印半被”もステキでした。ご協力いただきありがとうございました。

今後も引き続き相続でのご相談でみなさまのお役に立てれるよう、スタッフ一同精進してまいります。よろしくお願いいたします。

杉本でした(^^)/

皆さんは「遺言書」について考えたことがありますか?「まだ早い」「うちは揉めることなんてないから大丈夫」と思われている方もいらっしゃるかもしれませんね。

しかし、遺言書は、ご自身の大切なご家族への「最後のメッセージ」であり、残されたご家族がスムーズにその後の手続きを進め、争うことなく安心して暮らしていくための、とても大切な準備です。

もし、遺言書がない場合、民法に定められたルール(法定相続)に従って遺産が分けられるのが原則です。ただ、「お世話になったあの人に財産を残したい」「相続人が一人しかいないけれど、残された家族に手間をかけさせたくない」といった、ご自身の想いを実現するためには、遺言書が必要不可欠なのです。

そして、せっかく遺言書を作成しても、民法に定められた形式を満たしていないと、残念ながらその遺言は無効になってしまうこともあります。

今回は、遺言書の種類とその選び方のポイントを、分かりやすく解説します。

皆さまもこの記事を参考に、是非準備してみてください。

——————————————————————————–

遺言書の種類と、それぞれの「良い点・注意点」

遺言書には、主に3つの方式があります。それぞれの特徴を知って、ご自身の状況や目的に合った最適な方法を選びましょう。

1. 自分で書く「自筆証書遺言」

◦ 【良い点】

▪ 最も手軽で、作成費用がほとんどかかりません。

▪ ご家族に内容を知られることなく、秘密に作成・保管できます。

◦ 【注意点】

▪ 遺言書の「全文」「日付」「氏名」を、すべてご自身で書く必要があります(パソコンでの作成は原則として認められません)。ただし、財産目録については、通帳のコピーなどを添付することも可能ですが、その場合は目録の全てのページに署名・押印が必要です。

▪ 書き方に不備があると無効になったり、紛失・偽造・変造のリスクがあります。

▪ 遺言書の執行には、原則として家庭裁判所での「検認(けんにん)」という手続きが必要になります(法務局の「遺言書保管所」に預けている場合は不要です)。

2. 公証役場で作成する「公正証書遺言」

◦ 【良い点】

▪ 公証役場の公証人が関与して作成するため、法律の専門家が内容を確認してくれます。そのため、無効になるリスクが非常に低い、最も確実で安心できる方法と言えます。

▪ 原本が公証役場に保管されるので、紛失や偽造・変造の心配がありません。

▪ 家庭裁判所の「検認」が不要なので、相続手続きを非常にスムーズに進められます。

▪ 最近では、オンラインでの申請やウェブ会議の利用、電子記録での作成・保存といったデジタル化も進んでおり、手続きの利便性が向上しています。

◦ 【注意点】

▪ 作成に費用がかかります。

▪ 公証役場に出向く必要があり、証人2人以上の立ち会いも必要です。(ただし、病気などで出向けない場合は、公証人に自宅や病院に来てもらうこともできます。)

3. 内容を秘密にできる「秘密証書遺言」

◦ 【良い点】

▪ 遺言書があることは明らかにしながら、遺言の内容を他人に秘密にできます。

▪ 本文を自分で書かなくても作成可能です(代筆やパソコンでの作成も可能)。

◦ 【注意点】

▪ 遺言の内容について公証人が関与しないため、後で解釈に問題が生じる可能性があります。

▪ 家庭裁判所での「検認」が必要です。

——————————————————————————–

なぜ専門家と一緒に遺言書を作るべきなのか?

「遺言書は自分で書けるから大丈夫」と思いがちですが、専門家のアドバイスは、より確実で、ご自身の想いを正確に伝える遺言書作成のために不可欠です。

• 最適な方式の選択: お客様一人ひとりの状況や財産の内容に合わせて、どの遺言書の方式が一番適しているかを判断し、アドバイスします。

• 不明確な表現の回避: 「土地をあげる」ではなく「土地を相続させる」「土地を遺贈する」といった専門用語を正しく使うことで、後々の解釈の争いを未然に防ぎます。

• 財産の正確な特定: 不動産や預貯金、株式など、どの財産を誰にどのように残したいかを、登記簿謄本の記載通りに明確に記載できるようサポートします。

• 「遺言執行者」の指定: 遺言書の中で「遺言執行者」を指定しておけば、相続が発生した後の手続き(預貯金の解約や不動産の名義変更など)をスムーズに進められます。これにより、残されたご家族の負担を大きく軽減し、迅速な相続手続きが期待できます。特に相続人がお一人だけの場合でも、手続きの迅速化に大いに役立ちます。

• 財産目録の作成支援: 不動産や預貯金、株式などの資産だけでなく、借入金などの負債も含めた、正確で漏れのない財産目録の作成をお手伝いします。

——————————————————————————–

まとめ:未来の安心のために、今できること

遺言書は、ご自身の未来だけでなく、ご家族の未来への「思いやり」の形です。せっかく作成しても、無効になってしまったり、内容が不明確なために争いの種になってしまっては、ご自身の想いが伝わりません。

私たちの事務所では、お客様一人ひとりのご意向やご家族の状況を丁寧にヒアリングし、「争いを防ぎ、ご自身の想いを確かに次世代に繋ぐ」ための遺言書作成を全面的にサポートいたします。

漠然としたお悩みでも構いません。

「どんな遺言書が良いのだろう?」「うちの場合はどうしたらいいの?」など、少しでも遺言書についてお考えでしたら、まずは一度、お気軽にご相談ください。

未来の安心のために、私たちと一緒に最善の準備を始めましょう。

次回の年金支給日は8月15日。

「みんなはどんな風に年金生活を送っているんだろう?」と、ふと気になる方もいるのではないでしょうか。

今回は、総務省の家計調査など最新データをもとに、65歳以上の無職夫婦世帯の家計状況や平均年金額、貯蓄の内訳を解説するとともに、2025年に成立した年金制度改正のポイントをわかりやすくご紹介します。

「いつから変わるの?何が変わるの?」といった素朴な疑問にもお答えしながら、今後の資金計画を見直すきっかけとしてご活用いただければ幸いです。

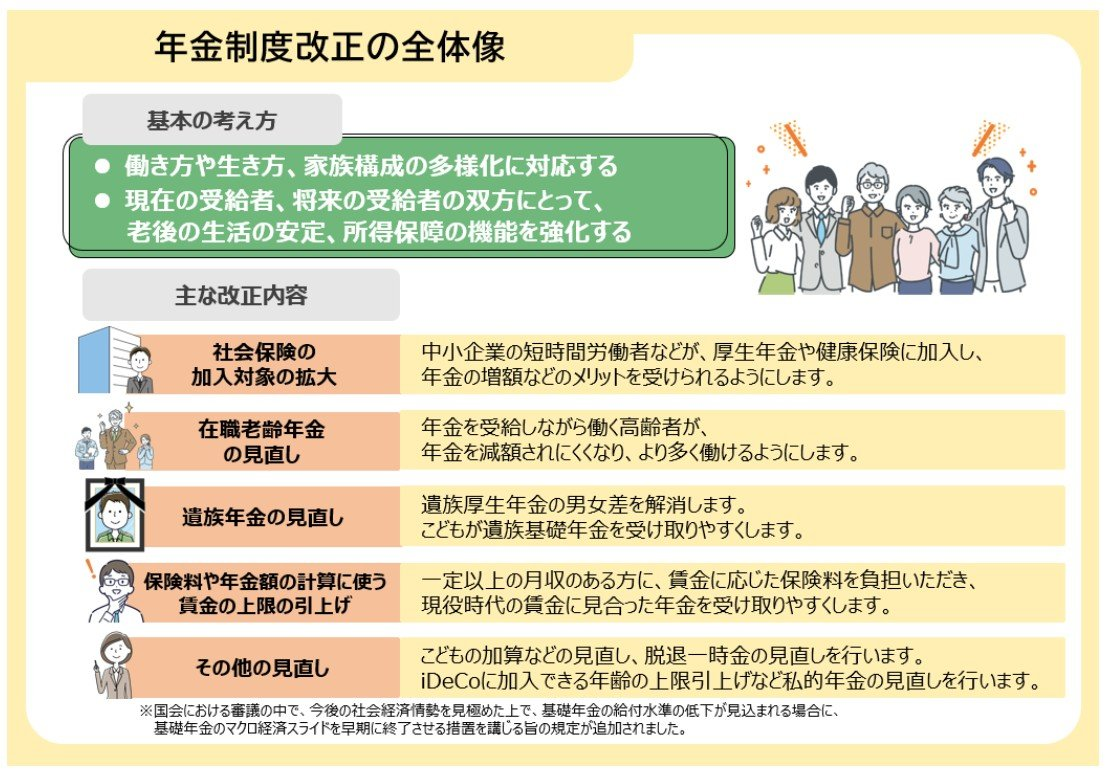

2025年6月13日に「年金制度改正法」が成立しました。

この改正は、働き方の多様化や家族構成の変化に対応するもので、老後の生活をより安定させるための支援強化や、私的年金制度の見直しなどが盛り込まれています。

主な改正内容を整理してみましょう。

これらの改正は、公的年金が「働き方」や「ライフプラン」と密接に関わっていることをあらためて示しています。

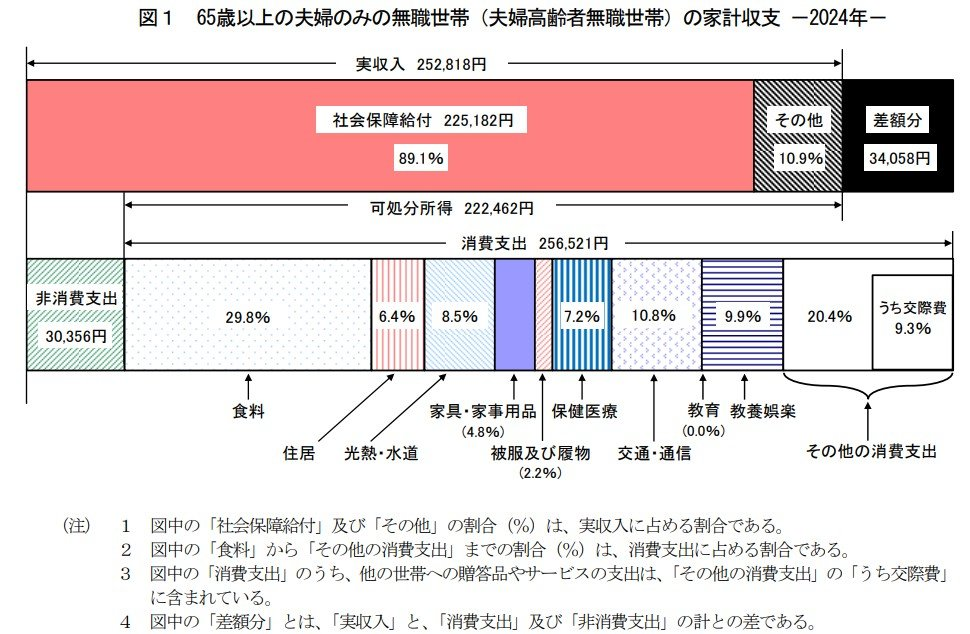

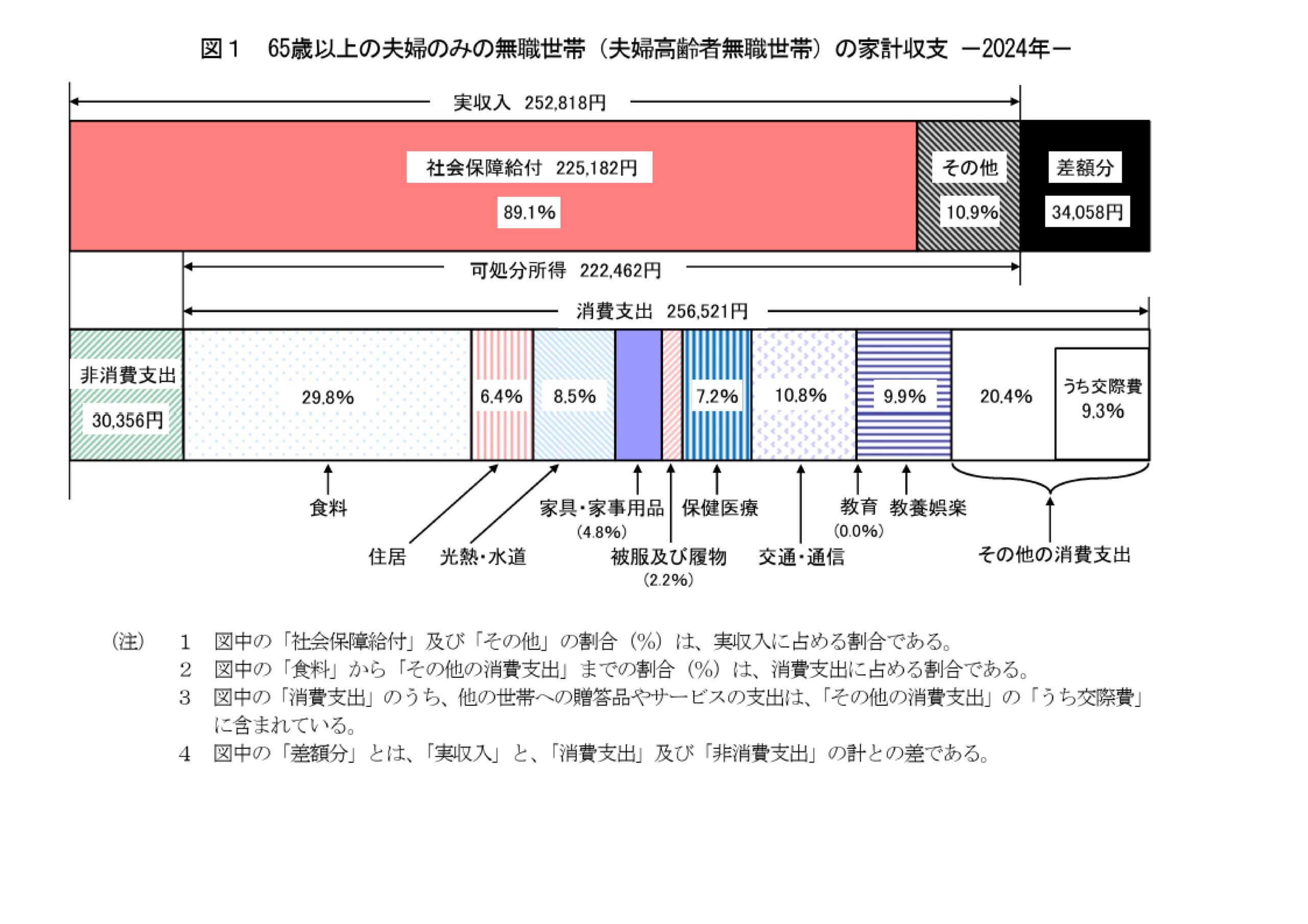

総務省が発表した「2024年家計調査」によると、65歳以上の無職夫婦世帯の月平均収入は25万2818円。

そのうちおよそ9割、22万5182円は年金などの社会保障給付です。

出所:総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

もっとも大きい支出項目は食費(7万6352円)で、エンゲル係数は29.8%。

その結果、毎月の赤字は3万4058円にのぼります。赤字分は主に貯蓄を切り崩すことで補われていると考えられます。

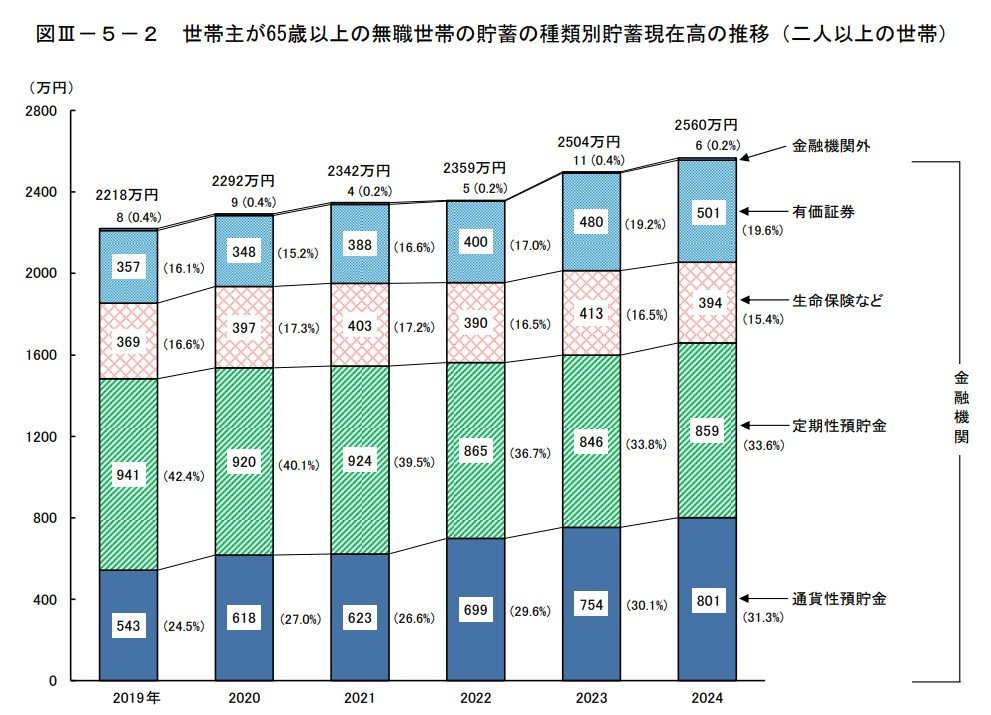

65歳以上の無職夫婦世帯の貯蓄額はここ数年で増加傾向にあります。

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

特にこの5年間で、342万円増加していることがわかります。

増えた資産

減った資産

つまり、「定期預金から普通預金・投資商品へ」というように、資産の置き方にも変化が出てきています。

厚生労働省「令和5年度年金事業の概況」によると、年金額には大きな個人差があります。

ここでは65歳以上が受け取る年金の平均額を見てみましょう。

現役時代の加入状況や働き方により、金額にはかなりの開きがあります。

ご自身や配偶者の見込み年金額は「ねんきん定期便」や「ねんきんネット」で早めにチェックしておきましょう。

また、公的年金には遺族年金・障害年金・繰下げ受給などの制度もあるため、若いうちから基本を知っておくことも、将来への備えになります。

ただ今回の年金法案の最大の争点であった【基礎年金の底上げ】については次回(2029年)の財政検証を見て判断する、そして判断基準も明確でなく、肝心な部分は全部先送り感が否めません。

もっというと、基礎年金の底上げは(氷河期世代)等の低年金対策として必須という大義名分でしたが、専門家の話によると多くの低年金者は保険料の未納や滞納期間等でそもそも基礎年金が満額受給では無い為、基礎年金の底上げをしたとて、あまり給付が増えないどころか逆に高所得者や高年金層を含む全加入者の年金を引き上げる為に国庫負担の追加財源を投入する結果なんて事になるぐらいなら別の形(生活保障や住宅政策等)の方が効果があるのでは!というご意見は、成る程!と思いました。

とはいうものの、今回ご紹介したように、年金生活は毎月3万円以上の赤字という現実があります。

一方で、貯蓄は年々増加傾向にあり、資産運用や資産の持ち方にも変化が見られます。

老後の生活を安定させるには、年金だけに頼らず、自身の貯蓄や資産、私的年金の活用を含めたトータルでの備えが必要です。

まずは、自分が将来どれくらい年金を受け取れるかを確認し、世帯単位で家計を見直してみましょう。

将来の不安を「見える化」しておくことで、安心できる老後への第一歩になります。

日頃の相談で私がいつもお話しているのが認知症についてです。

相続は考える方が少しずつ増えてきていますが、認知症についてはまだ自分から意識して対応策を講じられている方はほぼいません。自分は認知症になると思っていないからです、よくボケてから考えるといわれますが、そうなってからでは間違いなく遅いのです、私も父が認知症になりとても苦労したので皆様にはそうなってもらいたくないので、いつも情報提供することを心掛けています。今回のブログはそのことについて書いてみたいと思います。

高齢化が進む日本社会では、認知症や判断能力の低下に備える制度や仕組みが注目されています。財産管理や意思決定の支援を目的とした「成年後見制度」「任意後見制度」「家族信託(民事信託)」はそれぞれに特徴がありますが、導入には一定のコストと手間がかかるのも事実です。

今回はFPの視点から、それぞれの制度のメリット・デメリットを整理し、代替策としての「生命保険の活用」についてもご紹介します。

家庭裁判所が選任した後見人が、認知症などで判断能力が低下した本人の財産管理や契約行為を代行する制度。

本人が元気なうちに信頼できる人と契約を結び、将来判断能力が低下したときに後見人として活動してもらう制度。

財産を信頼できる家族に託し、本人の代わりに管理・運用・処分してもらう仕組み。契約ベースで柔軟に設計可能。

これらの制度は、いずれも「安心・安全な財産管理」を目的としていますが、導入・維持には以下のようなコストがかかります:

| 制度 | 初期費用 | 維持費用 | 専門家関与 |

|---|---|---|---|

| 成年後見 | 数万円 | 年間数万円 | 必須(裁判所) |

| 任意後見 | 2〜5万円 | 年間数万円 | 必須(公証人・監督人) |

| 家族信託 | 10万円〜 | 場合により発生 | 必須(契約・登記) |

制度導入のコストや手間がネックになる場合、生命保険を活用することで「資金の受け渡し」や「意思の反映」をシンプルに実現できるケースがあります。

| 選択肢 | 財産管理 | 意思反映 | コスト | 柔軟性 |

|---|---|---|---|---|

| 成年後見 | ◎ | △ | △ | △ |

| 任意後見 | ○ | ○ | △ | ○ |

| 家族信託 | ◎ | ◎ | × | ◎ |

| 生命保険活用 | △ | ◎ | ◎ | ◎ |

制度の選択は、「何を守りたいか」「誰に託したいか」「どこまで管理したいか」によって変わります。コストを抑えつつ、最低限の備えをしたい場合は、生命保険の活用が現実的な選択肢になるかもしれません。また、保険契約はすぐ実行に移せるので至急性が必要な場合にはとてもいい手段だと思います。

具体的な方法をお聞きになりたい方は、お気軽にご相談してください!

ご相談予約・お問い合わせフォームはこちら!

BY:濱尾

こんにちは、加藤寿典です。

先日、岡輝公民館でふるさと納税に関するセミナーを行いました。

ふるさと納税は、所得税控除や住民税控除が可能な制度です。所得の多い方は、金銭的メリットがあります。しかし、年金だけで生活をしている方にとっては金銭的なメリットがあるとは言いにくいのが現状です。

厚生年金の平均受取金額は約175万円/年です。国民年金の平均受取金額は約69万円/年です。控除の種類としては、公的年金等控除、基礎控除、配偶者控除、社会保険料控除、医療費控除、保険料控除等様々ありますが、これらを年金収入から控除すると、所得税はほとんどかからなくなります。

セミナー内で、年金収入のみで生活されている方にとっては、ふるさと納税は金銭的メリットがあまりないことをお伝えさせて頂きました。

税金の制度は複雑で難しいことが多いですが、一つでもご理解いただき生活にお役立ていただければ幸いです。

こんにちは!6月28日に済生会フィットネス&カルチャークラブで「エンディングノート講座」を開催いたしました。弊社オリジナルエンディングノートの「身体について」「葬儀とお墓について」「大切なあなたへ」「これからのわたしへ」の4枚をご記入いただく時間を作り、「これからのわたしへ」のところを参加者の皆様に発表していただきました。ありがとうございました。

エンディングノート講座は、その場ですべてを書ききることは出来ませんが、この講座を機にぜひ書ききっていってください。

7月7日には、灘崎公民館さんで、第3回なださき大学を担当させていただくこととなり「カードを通じてみんなで相続について学びましょう!」講座を開催いたしました。

大変大人数でのご参加をいただき70名ほどでの開催となりました。相続の基礎知識のお話しから、ワークでは、相続危険度診断チェックをして、何個チェックがあるか?確認しました。

カードゲームは、対策カードと言って、生前に対策しておいた方がいいカードを8種類ご用意しております。ババ抜きのように2枚同じカードがそろったら、同じ絵柄の対策シートの上に置きます。さあ、どんな対策をすれば「争続」になるリスクを減らせられるのでしょうか?

そのままにしていちゃだめです。不安なことがあったら早めにご相談にお越しくださいね。エンディングノート書きましょう!!

杉本でした(^^)/

みなさま、こんにちは!

相続ドック部門長の末藤です。

本日、一宮公民館にて高齢者教室の講師をつとめさせていただきました。

あいにくの雨にもかかわらず、50名以上の方々にご参加いただきました。

参加された方々には感謝申し上げます。

弊社職員の加藤とともに前後半2本立ての内容で実施しましたが、私は前職が裁判所職員ということもあり、“裁判所”の話題をとり上げました。時間の制約があったなかで、皆さま熱心に聴いてくださり、「裁判傍聴に行ってみたくなった」といった好意的なご感想をいただきました。

自分のこれまでの経験を地域のみなさまにお伝えできるのは、大変ありがたい機会です。

館長を始め、一宮公民館のスタッフのみなさまにも御礼申し上げます。

講演活動をしていると、講演後に具体的な相続のお悩みをお伺いすることがあります。

やはり複雑な相続対策に向けて「なにから手をつけていいか分からない」というお悩みが最も多いと実感しています。

相続ドックではファイナンシャルプランナーである我々の知見だけではなく、弁護士、司法書士、税理士等と連携して、みなさまの相続のご不安をワンストップで解決しております。

対策が後手に回ってしまい、事後的な労力とお金が凄いことになってしまったという事例が散見されますので、早めの相続対策をオススメします。

“相続はFPへ!”

相続対策を考えていらっしゃる方は、お早めに弊社相続ドックへお問い合わせください!

将来の安心のために。ライフプランを立てるという選択

「お金が足りるのか」「老後は大丈夫か」——多くの人が感じるこのような漠然とした不安。その正体は、「よく分からない」という不透明さにあることが少なくありません。

しかし、将来の見通しを数字で“見える化”することで、不安はぐっと小さくなります。そこで力を発揮するのが「ライフプラン」です。

今回は、ライフイベントにかかる費用の目安や、ライフプランを立てる際のステップについて、わかりやすく解説していきます。

ライフプランニングとは、将来の夢や希望を描きながら、その実現に必要な資金や準備を具体的に考えるプロセスです。

「なんとなく不安…」という気持ちを、「月3万円の積立でOK!」といった“行動できる目標”に変えるのが、ライフプランニングの大きなメリットです。

目標がはっきりしていない状態での貯蓄は長続きしません。でも、「5年後にマイホームを買いたい。そのために月10万円貯めよう」というような明確な目標があれば、日々の行動も変わってきます。

また、自分や家族の資産状況・収支バランスを正しく把握することは、将来の備えを考えるうえで不可欠です。

「収入を増やす」「支出を見直す」「資産運用を始める」など、さまざまな視点から理想の暮らしを実現するための方法を検討していきましょう。

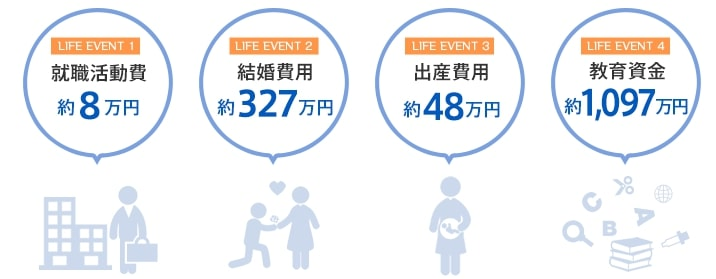

ライフプランを考えるうえで欠かせないのが、ライフイベントにかかる費用の把握です。

日本FP協会のデータによれば、代表的なライフイベントとその費用の目安は以下の通りです:

もちろん、これらすべてが誰にでも当てはまるわけではありません。

しかし、「老後資金」などのように、ほぼ全員に関わってくる費用もあります。

「どんな人生を送りたいか」「どこに住みたいか」「何歳まで働きたいか」など、自分自身の人生設計に合わせて、必要な資金をしっかり考えておきましょう。

ライフプラン作成は、段階的に進めれば誰にでもできます。以下の5つのステップに沿って考えてみましょう。

まずは「何を大切にしたいか」「どんな未来を望んでいるか」を明確にしましょう。

「安定重視」「好きな仕事を貫きたい」「子どもとの時間を大切にしたい」など、あなたの“軸”を探ることから始めます。

結婚や出産、子どもの進学、住宅購入、親の介護など、起こりうる出来事を年齢順に整理しましょう。

これにより、「いつ・どんな費用が必要になるか」が見えてきます。

資産の内訳、毎月の収支、年間の貯蓄額など、現時点での家計状況を整理します。

現実をしっかり把握することで、改善の糸口も見つかります。

現状の把握をもとに、「無駄な支出が多い」「貯金が思ったより少ない」などの課題を整理し、具体的な対策を検討しましょう。

たとえば、家計簿で支出の見直しを行ったり、副業で収入を増やすなど、実行可能な改善策を立てていきます。

ライフプランは一度立てて終わりではありません。

結婚・出産・転職などライフステージの変化に応じて、プランの見直しが必要です。2~3年に1度は見直しを行いましょう。

「こんな暮らしがしたい」という理想の生活を実現するためには、行き当たりばったりではなく、しっかりとした計画が必要です。

未来を“見える化”するライフプランは、その第一歩になります。

ただし、数値の設定や長期的な資金計画は、個人で行うには難しい面もあります。

もしご自身での作成に不安があるようでしたら、ぜひお気軽にご相談ください。

当社では、あなたに合ったライフプランの作成を全力でサポートいたします。

こんにちは濱尾です、暑い日が続きますね。皆様お元気でしょうか?

きょうは米ドルについて書いてみたいと思います。

CFPとして皆様の資産形成をサポートする中で、常に国際情勢とそれに伴う為替の動向には注目しています。その中でも、世界の金融市場の「王様」とも言える米ドルは、その動向が様々な資産に影響を与えるため、その魅力とリスクを理解することは不可欠です。

今回は、現在の米ドルの世界シェアから有事の米ドル買い、そしてユーロ、円、元といった主要通貨との比較、さらに今後の経済情勢を踏まえた米ドル通貨の魅力とリスクについて深掘りしていきたいと思います。

世界の基軸通貨として君臨する米ドルのシェアは、様々な指標で確認することができます。

これらの数値が示すように、米ドルは依然として世界の金融システムの中心であり、その地位は揺るぎないものとなっています。

経済や地政学的な不確実性が高まる「有事」の際には、投資家が米ドルを買い求める傾向が顕著に見られます。これは、米ドルが「安全資産」と認識されているためです。その背景には、以下の要因が挙げられます。

米ドル以外の主要通貨も、それぞれの役割を果たしています。

今後の経済情勢を考慮すると、米ドル通貨には引き続き魅力とリスクが存在します。

米ドルは依然として世界の基軸通貨としての地位を確立しており、その魅力は計り知れません。しかし、一方で長期的な視点で見ると、米国の財政状況や他国通貨の台頭、地政学リスクなど、無視できないリスクも存在します。

CFPとしては、これらの魅力を享受しつつも、リスクを理解した上で、ポートフォリオにおける米ドル資産の配分を慎重に検討することが重要であると考えます。いずれにしても資産分散投資を心がけることが、不確実性の高い時代において賢明な資産形成への道となるでしょう。

皆様のご参加になれば幸いです。

By:濱尾

弊社では資産運用に関してのNISAやiDeCoの制度説明など基本的なことの相談も受付ていますので

遠慮なく問い合わせください。

運用のご相談はこちらから

↓ ↓ ↓

こんにちは、加藤寿典です。

新しく始めるセミナーをご紹介します。

〇通常のライフプラン

弊社では有料でのライフプラン作成を行っています。通常、ライフプラン作成は収入や支出、年金、住宅ローン、保険等様々なデータから将来のお金を可視化し、安心に繋げるために行います。

可視化する中で、お金を増やすための運用や万が一に備えての保険、相続対策なども相談します。そうすることで、自分や家族、従業員等の生活が安定し安心に繋がります。

中には、将来やりたいことや夢に向けてのお金の相談をすることもあります。しかし、そこまで相談するケースは少ないのが現状です。

〇潜在ニーズを引き出すライフプラン

先日、6月6日に大元公民館さんで「生き生きシルバーライフ」の第1回目として、”カードを通じて楽しく学ぶ相続対策”という講座を開催いたしました。座学でのセミナー等が多い中で、シニア世代の方にも楽しく相続の対策について学んでいただきたいと思い、円満な相続や修活が出来るように、「カードゲーム」を作成し、講座を開催しています!

2年前からカードゲームを取り入れての講座をカルチャークラブで始めていますが、公民館での開催は今回が初めてでした。公民館さんでの開催は、参加人数が多数になるため、より一層大人数の方に気軽に楽しんでいただけるように、全く新しい内容に変更しました。こちらの講座は、私、杉本のオリジナル講座でカードゲームもオリジナルです。公民館講座では、ババ抜きのようにカードを時計回りに相手から一枚引き、同じカードが2枚そろったら、机のうえの同じ”対策カード”の絵柄のところへ置いていき、どんな対策があるのか?を知ることが出来ます。

最初はジャンケンぽん!をして、二回通りカードゲームを楽しみました。その時のみなさんの楽しそうな様子に私たちスタッフもうれしく思います。久しぶりのトランプ遊びのようなカードゲームの体験を喜んでいただき、対策カードでの振返りで、それぞれのカードのご説明「こんな役割があります」とか「こういうところを気を付けましょう」などお話ししました。

みなさん真剣に耳を傾けてくださったり、うなずいてくださったり、ご質問もあったりと、とても前向きで、「相続」について関心が高いのだなと感じました。

関心があるのだけれど、誰に相談するのが一番いいのか?わからない!そういった課題がまだ高いのだとつくづく感じています。私たちも引き続き”円満相続と修活(終活)”についてもっと多くのかたに知っていただけるようにこの活動を続けてまいります。私たちといっしょに円満な相続になるように、今後も生き生きと生きられるように、いっしょにがんばってまいりましょう。応援しております!

杉本でした(^^)/ ご相談はこちらから ↓↓

皆さま、こんにちは!

相続ドック部門長の末藤です。

梅雨どきでジメジメする日々が続きますが、紫陽花を見に行ったり、美味しいご飯を食べたりと、気分転換ができるといいですね!

さて、弊社では「岡山のエリアを盛り上げていこう!」という想いのもと、各種の取り組みを行っております。高齢者さまの憩いの場をつくろうと始まった“さくらで修活”や、市内各所でのイベントへの出展なども取組みの一環です。

さらに、実はRSK山陽放送さまのラジオにも出演させていただいております。

岡山で長年、音楽を通じた福祉活動に携わってこられたボイスクリエーター松原徹さんとタイアップして、岡山のエリアのヒトやモノを発掘していくという企画の番組です!

この4月から番組がリニューアルして、株式会社重藤組さまや株式会社サンベルコさまとともにエリア起こしをすべく、面白い情報を発信しようと頑張っています。

毎月第4金曜日の午前9時05分から放送の『松原徹の音楽の砦』

みなさまもRSKラジオで是非お聴きください!

※ 次回放送は6月27日です。

※ 7月の放送は第3金曜日(7月18日)となります。

いつもありがとうございます!

先日、岡山済生会カルチャーさんで、終活&生前整理一日集中講座を開催致しました!

岡山市SDGsファシリテーターの藤原真由美さんとのコラボでしたが、受講の皆さん全員から大満足の感想を頂きました!

誰しも必ず訪れる人生の卒業・・

それまでに、どれだけの事を遺し、伝え、自分らしく過ごすかという視点と相続が争族にならない為の秘訣を短い時間ではありましたが、時間の限りご案内できました。

またどこかで、開催できたら良いなと思ってます。

ファイナンシャルプランナーであり、終活カウンセラーの中西でした!

こんにちは、濱尾です。

今回は、物価上昇、インフレについて触れてみたいと思います。

メディアでは毎日のように、コメ価格高騰により備蓄米放出のことが報じられています。

その効果により6月からコメ価格も少しは安くなるのでしょうか?

ここ数年、食料品を始め様々なモノの価格が上昇し我々消費者に大きな影響が及んで来ています。

そこでどれくらい上がっているのかを探ってみたいと思い、調べてみました。

分かりやすいグラフがあったので下記を見てください、こちらは総務省のHPに掲載されいるデータです。

2012年からずっと上昇していることが分かります。

2020年を100として2025年3月には食料全体で124.2と24%(5年間平均で約4.8%)も上昇しています。

特に2022年からの上昇率が凄いですね、これはウクライナ進行があった年からですね。

原油を始め、小麦が大幅に上昇したことが全体に大きく影響していった言うところでしょうか?

また、下記グラフは主要国の上昇率を示すものです。

物価上昇は、わが国日本のみならず、世界全体で上昇してきていることが分かります。

これでみると、まだ我が国日本は良い方で、EU全体ではもっと高くなっていることが分かりますね。

この流れはしばらくは続くことでしょう。

こういう状況の中で我々消費者がすべきことは色々あるかと思います。

FP的にはやはりお金周りのことになりますが

資産運用する必要がある時代が来ていると言えるかと思います。

銀行等の預金金利はだいたい年0.2%です。

物価はここ5年平均で4.8%で上昇しています。

ようは物価の上昇に預金金利が追い付いていないわけです。

と言うことは、預金だけで資産を持っておくと実質資産は目減りしていき

貧しい生活を余儀なくされるようにわる訳ですね。

ですから、4.8%の物価上昇と同じもしくはそれ以上の資産を運用していきながら

生活をしていかないといけなくわるわけですね。

それを実現するために、税制優遇のあるNISAやiDeCoの活用はとても意味のある資産運用の手段だと思います。

皆さんはNISA等を使った資産運用はされてますでしょうか?

弊社では資産運用に関してのNISAやiDeCoの制度説明など基本的なことの相談も受付ていますので

遠慮なく問い合わせください。

運用のご相談はこちらから

↓ ↓ ↓

お金が発生する仕組みをご存じでしょうか。

何かと何かが戦うことでお金が発生します。

絵画のオークションでは、ほしい人同士が争い、価格を吊り上げます。

プロ野球も同じだと思います。野球チーム同士が戦って勝敗を決めます。それを応援する人たちがいます。応援する人が増えるのに伴い、野球場の動員数が増えます。グッズが売れてお金が生まれます。スポーツなので健全には見えますが、実は争ってビジネスに繋がっている側面もあります。

相続が争続になるとどうでしょうか。

親族同士で戦って争続になると、弁護士等に相談する費用が発生します。これは、本来不要な費用です。時間や気持ちの面を考えるとその損失は計り知れません。

しかし、この争いを避ける方法があります。それは、自分の我を取り除くことです。当たり前のことではありますが、なかなかできないことでもあります。ある場所ではこのことが大事だと示しています。

それは「神社」です。神社でお参りするときに鏡が置いてあることをご存じでしょうか。よく見ると奥に鏡が置いてあります。鏡を見て自分を見つめなおすことができます。

鏡の読み方は「かがみ」です。我(が)を取り除くと「かみ(神)」になります。鏡の前で、我を取り除くと、神になるということです。

相手のことを考えず、自分が自分がとならず、我を取り除くことで、神様のようなステキな自分になれるのではないでしょうか。

それが、争続を避ける唯一の方法ではないかと思います。亡くなられた方は、親族が争うことを望んでいないと思います。悩んだときは、鏡の前で自分を見つめなおしては如何でしょうか。

加藤寿典

先日4月23日に、企業型確定拠出年金を導入いただいている企業様で、ライフプラン講座を開催させていただきました。まだ、緊張気味な若い新入社員の4名を交え、その他の先輩方にもご参加いただきました。

【ライフプラン作成の意義】

他には、働き方の目安や、将来の暮らしの変化(住み替え)などもプラン内で試すことも出来、そちらも含めたキャッシュフローも確認出来るので、ライフプランを作成することはさまざまな生活スタイルでの安心に繋がるものになります。

この度の、ライフプラン講座では、モデルファミリーで実際にライフプランを作成し、そちらのキャッシュフローを確認して、改善点を3つ(保険見直し、NISA運用、確定拠出年金増額)修正しました。その結果、見事に将来のキャッシュフローが改善することをご確認いただけたと思います。

このように、ライフプランを作成するというのは、改善実行までが含まれております。決して、一回数時間で作成するものではございません。

まだ、たくさんの方が作成されたことがないと思いますので、作成する際には、ぜひ私、杉本へご依頼ください。お待ちしております。

杉本でした(^^)/

皆さま、こんにちは!

相続ドック部門長の末藤です。

ゴールデンウィーク明けで慌ただしい日々が続きますが、いかがお過ごしでしょうか。

GW最終日の5月6日(火)に開催された終活セミナー(山陽新聞社主催、飛鳥グループ協賛)で、

お金の講義を担当させていただきました。

当日は、雨の中の開催だったにもかかわらず、多くの方々にご出席いただきました!

やはり終活に対する関心の高さが伺えますね!

セミナーの内容としましては、『終活と資産形成の賢い両立術』と題して、高齢期のお金の備え方について幅広い観点からお伝えさせていただきました。

新NISAなど、従来からよくある投資についてのお話だけではなく、相続や認知症に対する備え等を重点的にお話したことで、参加者様から「中立公正なスタンスの内容で、大変勉強になった」という嬉しいお言葉を頂戴いたしました。

また、弊社“相続ドック”のご案内をしたところ、皆さま積極的にご質問くださり、チラシもたくさん持ち帰ってくださいました!

今後も“自分のための終活”を広めるべく、頑張っていきたいと想いを新たにしました!

それでは、また次回お目にかかります。

末 藤 丈 晴

「終活」ではなく「修活」へ

2025年3月、総務省統計局より発表された「家計調査報告[家計収支編]2024年平均結果の概要」は、シニア世帯の家計状況に改めて注目を集める内容でした。

なかでも、65歳以上で無職の夫婦世帯が毎月抱える“赤字額”は、これからの老後生活を考える上で無視できない現実です。

今回は、最新の統計データをもとに、65歳以上の無職世帯の生活費、収支、貯蓄状況についてわかりやすくご紹介します。

出所:総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

まず、注目すべきは65歳以上の無職夫婦のみ世帯の家計状況。

総務省が公開したデータによると、2024年の平均的な家計は以下の通りでした。

つまり、1カ月あたりの赤字額は約3万4000円。

この不足分は、貯蓄の取り崩しやその他の収入で補う必要があります。

消費支出で大きな割合を占めるのは以下の項目です:

また、**エンゲル係数(食費の割合)は29.8%**と、食費の負担が大きいこともわかります。

では、毎月赤字になっている65歳以上の無職世帯は、どうやって生活を支えているのでしょうか。

そのカギを握るのが貯蓄です。

総務省の「家計調査報告(貯蓄・負債編)」によれば、2023年時点で65歳以上の無職世帯の平均貯蓄額は2504万円でした。

過去5年間の推移を見てみると、

と、近年は上昇傾向にあります。

その背景には、年金制度への不安や老後資金への意識の高まり、そしてコロナ禍による支出の抑制などがあると考えられています。

また、2023年には金融資産(特に有価証券)の割合が増加し、NISAなどの制度を活用する人も増えたことが影響している可能性もあります。

次に、無職だけでなく、働いているシニア世帯も含めた場合の貯蓄額を見てみましょう。

ここで注目すべきなのが、中央値の低さです。

一部の高額貯蓄世帯が平均を引き上げているため、実際には1600万円前後の世帯が多いことがわかります。

さらに、貯蓄額が**2500万円以上ある世帯が34.1%**に対し、300万円未満しかない世帯も15.1%存在しており、“二極化”が進んでいる状況です。

年金収入だけでは暮らしが成り立たず、貯蓄を取り崩さなければならない……。

このような現実を前に、老後の家計を守るためにできる工夫はいくつかあります。

たとえば、

筆者自身も金融機関勤務時代、多くのシニア層から「年金だけでは不安」「資産運用で少しでもお金を増やしたい」という相談を受けてきました。

老後資金には“正解”はありませんが、将来を見据えて早めに行動することが大切です。

統計データから見えてきたのは、65歳以上の無職夫婦世帯では、毎月の家計が約3万円の赤字になるという事実。

その穴を埋めるのは、これまで築いてきた貯蓄や、上手な資産運用にかかっているのが現状です。

老後生活を安心して過ごすためには、「収入の増加」「支出の最適化」「貯蓄の活用」をバランスよく組み合わせることが求められます。

今からでも遅くありません。将来に向けて、ぜひ一歩踏み出してみてください。