Posts Tagged ‘ファイナンシャルプランナー’

中西家の葡萄♪

毎年この時期は

スタッフ中西家ではぶどうの収穫の時期♪

「出荷できない」葡萄のおすそ分けを

毎年心待ちにしている

岡山ファイナンシャルプランナーズの面々です(*^.^*)

「出荷できない」って言っても

立派なピオーネの房の中に

「ちょっと満足がいかない」粒が1粒あるだけで

もう「出荷できない」になってしまうんですもの!!

そりゃぁそりゃぁ甘い甘い♪葡萄です(*^.^*)

いつも甘いけど、今年はさらに甘い!

美味しい朝採れ新鮮

果汁たっぷり

種なしピオーネ♪

戴いちゃいました![]()

いっただきま~す![]()

![]()

![]()

中西家の皆様

お疲れ様ですm(__)m

ありがとうございます♪

ご馳走になります(*^.^*)♪

岡山でお金の事まとめて相談は

岡山ファイナンシャルプランナーズにお任せ![]()

切れていませんか?自賠責保険。

あなたの所有の車、車検切れしていませんか?

あなたのバイク、自賠責保険に入っていますか?

運転をされる方はご存知のとおり、「全ての車両は自賠責に加入していなければ運行してはならない」と 法律で決まっています。

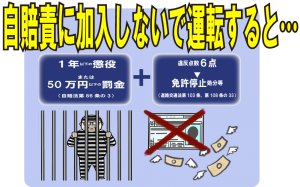

自賠責保険に加入しないで運転すると

1年以下の懲役

または

50万円以下の罰金(自賠法第86条の3)

プラス

違反点数6点⇒免許停止処分等

(道路交通法第103条、108条の33)

という、とっても厳しいペナルティです!

検査対象外軽自動車(125㏄超250㏄以下のバイク)および原動機付自転車は、保険・共済標章(ステッカー)をナンバープレート(ナンバープレートに貼付することが困難な場合は車両の前面)に貼付することが義務付けられています。

これに違反した場合、30万円以下の罰金が課せられます。(自賠法第88条)

自賠責は、損害保険会社・共済協同組合をはじめ、クルマやバイクの販売店などの代理店でも簡単な手続きで加入できます。

また、250㏄以下のバイク(原動機付自転車を含む)は、一部のコンビニや郵便局、インターネットでも加入できます。

弊社でもお手続き可能です♪

交通事故は年間約38万件発生しています。

交通事故による死傷者は約46万人にのぼり、1日に約1260人の方が死傷していることになります。

自賠責とは?

万一の交通事故の際に被害者を救済するため法律に基づき基本的な対人賠償を目的として原動機付自転車を含む全ての自動車に、自動車損害賠償責任保険・共済(自賠責)への加入が法律で義務付けられている強制保険です。

車両を購入して登録する時や車検の時に自賠責保険に加入や更新をします。

また、フォークリフトなどの小型特殊自動車(農耕作業用を除く)についても、公道を一度でも走行する場合は、自賠責への加入が必要です。

補償内容は?

自賠責保険で補償されるのは、交通事故などで他人を死亡させたり、ケガをさせたりした「人身事故」の場合に、相手への損害賠償に対して保険金が支払われます。

被害者1名についての支払限度額は以下のとおりです。

対人死亡:3,000万円

対人傷害:最高120万円まで

対人後遺障害(等級による):75~4,000万円まで

対人賠償についてのみ補償する保険なので、モノに対する賠償(他人の家に突っ込んで壊してしまった修理代やガードレールを壊してしまったなど)や運転している自分自身のケガなどは補償されません。ご注意ください。

自賠責保険で補償されない部分について任意保険でカバーする仕組みです。

保険料・共済掛金は?

継続漏れを防ぐためにも、なるべく長い契約期間をお選びください。

注)原動機付自転車以外の車種の保険料・共済掛金については、損害保険会社・共済協同組合にお問い合わせください。

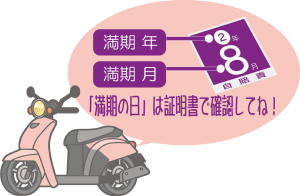

満期年月 有効期限はステッカーで確認!

ステッカーは、満期年ごとに色が異なります。

記載されている月が丸々加入していると思ったら間違いですヨ。

満期日は自賠責保険証明書で確認してくださいね。

自賠責保険と任意保険については

中西がYouTubeで簡単に説明しています♪

車両を運転するという事に、どうしても付いている交通事故のリスク。

人の人生に責任もてますか?

運転するなら自賠責保険加入は義務です。

忘れないように加入しましょう。

自身のケガやモノに対しての補償は自賠責保険では補償されません。

任意保険加入で備えましょう。

車検切れで自賠責保険に未加入の車が1割強存在しているというデータがあります。

そんな車と、「もらい事故」こちらには過失のない10:0の被害者になったときは、自身の加入している保険会社は示談交渉できないんです。なので自分自身で保険に加入していない相手と話し合ってお金をだして貰わないといけません。でも運行する車両の加入義務がある自賠責保険にも加入していない人が、簡単にお金を払ってくれるでしょうか。

自身は大ケガで入院してて、気分も優れないのに相手と話し合いができますか?

電話が繋がらなかったらどうしますか?郵便を送っても返事がない、どうしますか?

でも、自身の治療費や車の修理代は自分に請求されます。

そんな時に自分の代弁者として間に立ってくれる弁護士さんが居てくれたらどんなに助かることでしょう。

任意保険の「弁護士費用特約」はおススメの特約です(*^^*)b

by yamada

住宅取得等のときは親に贈与を頼んでみて!

こんにちは。ご相談の中でみなさん頭を悩ませるもののひとつは「住宅」にまつわることです。いつ?どこに?どのくらいの物件を?住宅ローンはどこで?など、人生で一度という大きな買い物をするわけですからね。それは悩みます。

最近、ご相談の中で住宅購入の話がでると、お客様へのご質問の中に

「親御さんかおじい様おばあ様からの贈与の予定はございませんか?」と聴くことにしております。

そして、贈与税が非課税となる、

「直系尊属からの住宅取得等資金の贈与を受けた場合の非課税」という非課税の特例をご紹介します。

この特例では、平成27年1月1日から令和3年12月31日までの間に、父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得又は増改築等の対価に充てるための金銭を取得した場合において、一定の要件を満たすときは、非課税限度額までの金額について、贈与税が非課税となります。

ですが、こちらの特例の対象となるか?は

「受贈者の要件」

がございまして、要件を全て満たす受贈者が非課税の特例の対象となります。

例えばその一部をご紹介しますと…

・贈与を受けた時に贈与者の直系卑属(贈与者は受贈者の直系尊属)であること。

(注)配偶者の父母(又は祖父母)は直系尊属には該当しませんが、養子縁組をしている場合は直系尊属に該当します。

・贈与を受けた年の1月1日において、20歳以上であること。

・贈与を受けた年の年分の所得税に係る合計所得金額が2,000万円以下であること。

等々その他要件もございます。

「住宅用の家屋の新築、取得又は増改築等の要件」

「住宅用の家屋の新築」には、その新築とともにするその敷地の用に供される土地等又は住宅の新築に先行してするその敷地の用に供されることとなる土地等の取得を含みます。

「住宅用の家屋の取得又は増改築等」には、その住宅の取得又は増改築等とともにする敷地の用に供される土地等の取得を含みます。

また、対象となる住宅用の家屋は日本国内にあるものに限られます。

(1)新築又は取得の場合の要件

(2)増改築等の場合の要件

がそれぞれございます! 詳細は、国税庁HPでご確認ください。

「非課税の特例の適用を受けるための手続」

非課税の特例の適用を受けるためには、贈与を受けた年の翌年2月1日から3月15日までの間に、非課税の特例の適用を受ける旨を記載した贈与税の申告書に戸籍の謄本、登記事項証明書、新築や取得の契約書の写しなど一定の書類を添付して、納税地の所轄税務署に提出する必要があります。

いかがでしたか?

住宅購入をする時または増改築をする時は大変忙しい日々になりますよね。

住宅購入をご検討されている方は、早いうちから住宅メーカーや住宅ローンのこと、土地のことなどを調べておいてください。

(その時に見ればいいか…)や(勧められたタイミングで…)はあまりお勧めしません。急いで物件を探す、時間がない…と一生に一度の買い物が台無しになってしまいかねません。不動産は、簡単に購入したり手放したりできないものですから、いろいろな面から慎重な下調べが必要かと思います。

いつ?どこに?どのくらいの物件を?ということから何パターンの可能性のある方は、ライフプランを作成してみることをお勧めいたします。

いつ?…子供が何歳の時に?(子供の転校の問題等)

どこに?…実家の近く?将来はご主人のご実家だから他県かな?交通の便がいいマンションがいいかな?

どのくらいの物件を?…これから教育資金もかかるのでどのくらいの物件価格ならやっていけれるかな?

など頭で考えても解決しないです。それを数字で落とし込むシミュレーションをしてみましょう。いつでもご相談にお越しくださいませ。

杉本でした(^^)/

詳細は、国税庁ホームページをご覧ください。

取り組んでいます「健康経営®」

弊社は、協会けんぽ岡山支部が実施する

「晴れの国から『健活企業』応援プロジェクト」に参画し、

従業員の健康づくりに積極的に取り組んでいます!

現在協会けんぽは、

加入者の皆様の健康増進や医療費の適正化に向けた、さまざまな取組を行っています。

「インセンティブ(報奨金)制度」では、そうした取組項目の結果に基づき

全支部をランキングし、上位23支部については、

支部ごとの得点数に応じた報奨金によって

健康保険料率の引き下げが行われます。

岡山支部の平成30年度は

特定検診等の受診率:5位

特定保健指導の実施率:16位

特定保健指導対象者の減少率:34位

要治療者の医療機関受診率:29位

ジェネリック医薬品の使用割合:34位

総合21位

インセンティブ制度による

健康保険料率への影響は

-0.003%

健康保険料率に影響するのは0.01%からのため

残念ながら令和2年度健康保険料率への影響は±0%でした。

我々の健康づくりへの取組が、

これからの健康保険料率を変えます!

弊社は健康づくりを通じて、

職場環境の整備や改善を図り

活性化により一層努めます。

日本人の死亡原因は?

医療保険の話をお客様にするとき、どんな病気にどのような備えをしたら良いかなどをお伝えすることはよくあると思います。

そこで、医療保険の一つの特約で三大疾病に備えるものがありますが、その時にどうして三大疾病に備えることが重要なのかなどをお伝えするのに、日本人の死亡原因をお客様にお話しします。

そこで、厚生労働省HPから平成29年度の死亡数をみてみたいと思います。

1位~5位までの全体の死亡原因は?

第1位 悪性新生物〔死亡数 373,178人〕

第2位 心疾患 〔死亡数 204,203人〕

第3位 脳血管疾患〔死亡数 109,844人〕

第4位 老衰 〔死亡数 101,787人〕

第5位 肺炎 〔死亡数 96,807人〕

死亡原因の1位、2位、3位だから三大疾病と言われているのですね。

では、さらに年代別で1位~3位をみてみたいと思います。

第1位

先天奇形等 (0歳・1~4歳)

悪性新生物 (5歳~14歳)

自殺 (15歳~39歳)

悪性新生物 (40歳~89歳)

心疾患 (90歳~94歳)

老衰 (95歳~100歳以上)

第2位

呼吸障害等 (0歳)

不慮の事故 (1歳~9歳)

自殺 (10歳~14歳)

不慮の事故 (15歳~29歳)

悪性新生物 (30歳~39歳)

自殺 (40歳~49歳)

心疾患 (50歳~100歳以上)

第3位

不慮の事故 (0歳)

悪性新生物 (1歳~4歳)

先天奇形等 (5歳~9歳)

不慮の事故 (10歳~14歳)

悪性新生物 (15歳~29歳)

不慮の事故 (30歳~34歳)

心疾患 (35歳~49歳)

自殺 (50歳~54歳)

脳血管疾患 (55歳~84歳)

肺炎 (85歳~89歳)

悪性新生物 (90歳~94歳)

肺炎 (95歳~100歳以上)

となっております。その他さまざまな原因で亡くなられているのがわかります。

みていると悲しくなってきますね・・・

誰しもいつか亡くなりますので、みなさまも他人事とは思わず、大切なご家族を守る保障は時間を割いてでもしっかりと選んで備えてくださいね。

そして普段からストレスを貯めないように愚痴などいえる仲間づくりとストレスをためない気分転換の時間を作ってください。

がんばり過ぎないで「ぼちぼち」でいいのです!

詳細は、厚生労働省のHPをご覧くださいね。

杉本でした。

今期FP3級講座始まりました♪

ファイナンシャルプランナーの専門家集団が作った

岡山ファイナンシャルプランナーズのFP3級講座は

実生活で応用が利く知識をつけたい方のお声からできた講座です。

今秋9月 FP3級試験向け講座です。

FP3級の知識でも、

一生役に立てられるファイナンス(お金)の知識にしていただきたいので

ファイナンシャルプランナーでもあり、

社会保険労務士であり

日々の家計を預かっている母でもある安原が

自身の生活に生かすところを実例を交えながらお話します♪

ファイナンシャルプランナーの専門家集団が作った

岡山ファイナンシャルプランナーズのFP3級講座

今期 第1回は

7/21(火)10:00~12:00です。

*プレ講座に参加されていないかたのお申込みも受付いたします。

*再受講の方は備考欄に「再受講」とご記入ください。

新着動画「健康保険組合について~その2~」UPしました♪

「健康保険組合について~その2~」動画アップいたしました♪

コロナで心配、熱中症も心配、自分にできる備えとは?

ご視聴・チャンネル登録よろしくお願いいたします☆

「積立投資のすすめ その25」 世界の株式時価総額

こんにちは濱尾です。

また大きな災害が発生してしまいましたね。

報道を見ていると胸が痛くなります。

水害に会われた方々にお見舞い申し上げます。

さて、一方でコロナの影響で企業価値が一変してきているようです。

新聞に「企業価値コロナで一変!」という記事が載っていました。

株価が大きく上下したことにより、

世界の株式の時価総額が大きく変化。

各業種で世界的に時価総額のランキングが大きく様変わりしています。

例えば自動車業界では電気自動車の「テスラ」が

トップクラス入り。

娯楽業界ではネット配信の「ネットフリックス」

金融・決済では「ペイパル」

が大きく順位を上げています。

こういった現象はリーマンショックにもありましたが。

今回の変動はそれ以来の大きさになっています。

DX(デジタルトランスフォーメーション)に関連する

企業・業界を中心にやはりコロナの影響で世の中の動向が

大きく変わって来ていることが分かります。

コロナの影響がまだ収まらない中

更なる経済状況の影響により

企業価値もさらに大きく変わっていくのでしょうか。

変わらないと生き残れない時代に

なってくるのかもしれませんね。

国別で見ると時価総額上位1000社のうち

米国が350社でトップ

中国が165社

日本は84社と過去20年で半分になっています。

日本企業の今後の変革に期待したいところです。

By:濱尾

弊社では資産形成のことを学ぶ講座を開催しています!

興味のある方はこちら!

↓ ↓ ↓

https://peraichi.com/landing_pages/view/assetformation-okayama-fp

新着動画「働き方を考えよう」UPしました♪

正社員とパートアルバイトでは社会保障はどれくらい違う?!

定年退職後や結婚・育休後、安易にパートやアルバイト勤務を選んでしまっていませんか?

今回は社会保険労務士の安原がお話します。

ご視聴・チャンネル登録よろしくお願い致します↓↓↓

『健康保険組合について』動画UPしました♪

今回の動画は「健康保険組合について」です。

中西がお話しています♪

ご視聴・チャンネル登録よろしくお願いいたします☆