Posts Tagged ‘岡山’

どこまで上がる!?介護保険料!

いつもありがとうございます。

今回は介護保険についてお話していこうと思います。

厚生労働省は2021年5月14日、2021~23年度の65歳以上の介護保険料が月6014円(全国平均)になると発表しました。

2018~2020年度の5869円から2.5%上昇し、制度創設以来はじめて6000円を超えたことになります。

急速に進む高齢化のために介護保険料は年々上昇し、制度が始まったときの2911円から実に2倍以上となりました。

高齢化が進み介護サービスの利用者が増えたことなどが要因となっています。

そこで今回は、介護費用の伸びの要因や地域差などをチェックしながら介護保険制度の仕組みも見ていきましょう。

介護保険料は2025年約7000円弱に

介護保険費用は自治体ごとで決まるため、地域によって差が生まれます。高かったところは下記の通りです。

- 東京都青ヶ島村…9800円

- 秋田県五城目町…8300円

- 福島県葛尾村…8200円

一方、低かったのは以下の市町村となっています。

・北海道音威子府村・群馬県草津町…3300円

・東京都小笠原村…3374円

なお、団塊の世代が全員75歳以上(後期高齢者)となる2025年度の保険料額は6856円になると推定されています。介護保険制度は開設以来、一度も保険料が下がったことはありません。

なぜ伸び続けるのか、制度の仕組みとともにチェックしていきます。

介護保険料の仕組み

ここからは、介護保険料の仕組みを見てきます。

介護サービスにかかる費用は利用者が原則としては1割負担し、残り9割は介護保険料と税金から半分ずつ捻出します。

保険料を支払うのは40歳以上。65歳以上が支払う保険料は3年に1度見直すのですが、ちょうど今年度が見直しのタイミングとなりました。

それでは、介護保険の利用者数と費用はこれまでどれぐらい伸びてきたのでしょうか。

介護保険の利用者数は約745万人、費用は15兆円の見込み

厚生労働省によると、団塊の世代が全員75歳以上になる2025年度に介護保険を必要とする人は約745万人。2040年度には約872万人で、さらなる介護費用の増加も見込まれます。

また、財務省の資料によると、介護費用の負担も大きくなっており、制度創設時2000年度は3.6兆円でしたが、21年度は12.8兆円と見込まれています。

先述した通り、介護保険は40代以上の現役世代の保険料で賄われている制度です。このまま負担増が続けば、制度の維持は困難になるとさえ言われているのです。その理由は日本の急速な少子高齢化にあります。

それでは、少子高齢化について詳しく見ていきましょう。

高齢者が増え、現役世代は減る

日本の少子高齢化は、世界の中でも飛びぬけて急速に進んでいます。

財務省によると、2014年において、日本の総人口は1億2708万人。そのうち65歳以上の方は3300万人です。

65歳以上の方ひとりを20~64歳の方2.2人が支えていることになります。

2012年以降は団塊の世代が65歳となり、基礎年金の受給が開始することなどから、社会保障の給付金は増加すると予測されています。

さらに2025年には、65歳以上の方の人口は推定で3657万人。65歳以上の方ひとりを20~64歳の方1.8人が支えることになりそうです。

そのうえ、2040年には、第2次ベビーブーム世代(1971年~74年生まれ)が全員65歳以上となります。

その間、20~64歳人口は急速に減少し、2040年以降も減少が続くことが見込まれています。

つまり、支えなければいけない高齢者が増え続けるのに対し、それを支える現役世代は減り続けるのです。

こうした状況を踏まえ、介護保険制度をどう見直していくかが重要な課題なのです。

介護保険は国民の支え合いでできている

介護保険の仕組みや費用が増えていく理由について、ここまで解説してきました。

こうした状況を踏まえ、介護保険の自己負担は今後増加することが見込まれています。実際、財務省の諮問機関が5月21日に提出した建議書(意見書)でも、介護サービスの利用者負担を現行の1割から2割負担に増やすことを注文しています。

とはいえ、負担増の結果、介護サービスの利用を控える人が増える可能性もあります。制度の存続も重要ですが、それによって利用者の生活が苦しくなってしまっては本末転倒です。

介護保険、ひいては社会保障制度は全員で支え合って作っていくもの。私たちが安心して暮らせるのは、こうした制度の恩恵であることを忘れないようにしたいですね。

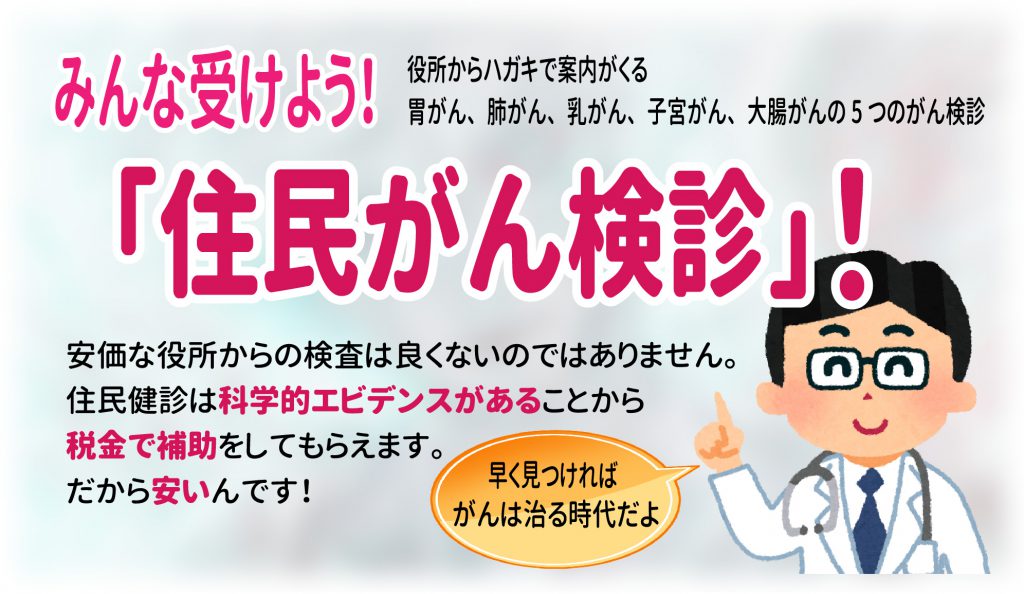

みんな受けよう「がん検診」!

日本人の死因のトップは「悪性新生物(がん)」です。

実はがん細胞は誰もが持っています。進行させてしまうのか抑えるのか、それは自分自身にかかっています。

がんというのは、わずかな知識で大きく運命が変わってきます。

いかに「早期発見」、「早期治療」が有効かということを知って欲しいのです。

がんになる前にがんを知ることが大切だということです。

~日本は世界一、がんの死亡率が高い~

今日本は、世界一、がんの死亡率が高く「がん大国日本」と呼ばれているのをご存知ですか?

なんと日本はがん対策においては後進国なのです。

がん対策の遅れとは、世界に比べてがんに対する人々の知識、意識、行動などが遅れているということなんですね。ヘルスリテラシーが低いと言われています。仕方ないんです。日本では学校で教えてくれなかった分野です。

がんは早期であればほとんど治る時代になってきました。今ではガン全体で2/3が治る時代になってきたんですよ!早期であれば95%が完治できる時代なのです。

~がんとは~

モノは必ず傷みます。

車も家もそうです。必ず時間とともに痛みますよね。私の細胞、遺伝子は50年分+α、傷んでいます。表面はよくわかります。毎日鏡を見れば肌荒れからシミから…(涙)体の中の見えない処、個人の年齢とともに刻々と痛んでいく細胞、遺伝子の中で、ひとつの正常な細胞が、うまく細胞分裂ができずに死なない細胞が出来てしまう。

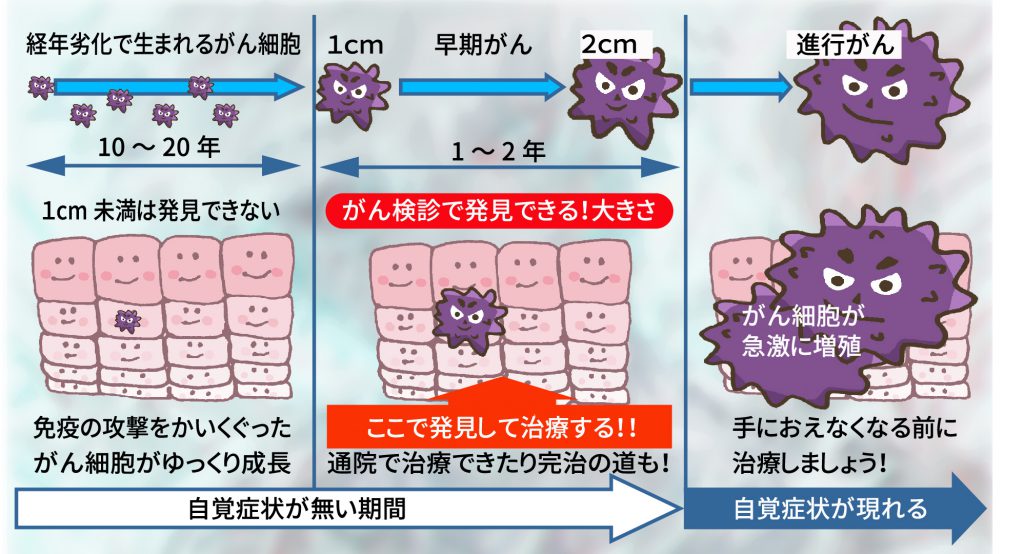

細胞、遺伝子の経年劣化で生まれてしまう細胞が「がん細胞」です。

そして、そのがん細胞が増殖していく病気です。

経年劣化で生まれてしまうので、がん細胞は誰もが持っているのです。

がん細胞曰く「何も悪い事なんかしてないのに…ただ生まれてきただけなのに…!!」…って。そうなんです、が…人間としてはごめんなさいなんですよね。がん細胞が増殖したら生命の危機なので。。。

~がんの進行を理解する~

がん細胞は60歳位で毎日5000個もできていると言われています。

リンパ球ができたてのがん細胞を殺しにやってきます。

しかし、加齢に伴って免疫力は低下します。免疫の細胞が駆けつけてその都度殺してくれてたけど、一つ見逃してしまった。そのたった一つ、免疫の攻撃をかいくぐったがん細胞が10年~20年かけて1センチに成長します。1センチになると検診で見つけることができます。

実は5ミリや7ミリのがんは、がんの専門医でも見つけられないのです。

10年から20年かけて1センチにまで大きくなったがんが、1~2年位で2センチ位に急成長していきます。この1センチ~2センチ、2センチまでのがんが「早期がん」です。ここまで自覚症状がない期間です。

そして、その後急激に自覚症状を出しながらがん細胞が増殖します。進行がんです。がんは、進行・末期にならないと症状をださないのです。

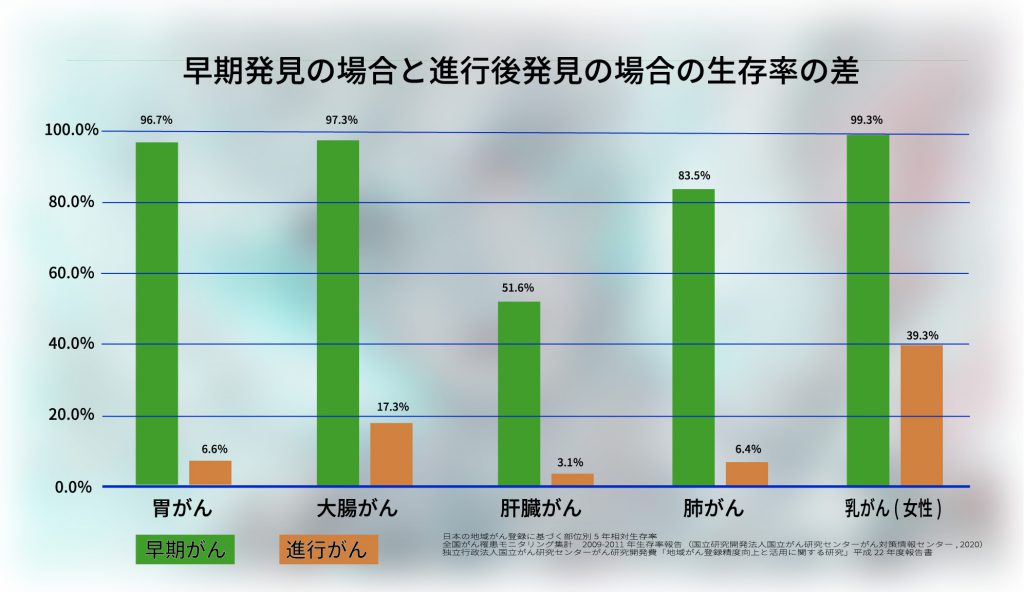

~早期発見の場合と進行後発見の場合の生存率の差~

早期に発見できると少しの治療で完治できたりします。

大腸がんの場合でみますと、ステージ1(早期発見)とステージ4を比べるとステージ1(早期発見)だと5年生存率が97.3%もあるのです。しかし、ステージ4(進行後)だと、5年生存率が17.3%に下がってしまうのです。

早期に発見できると少しの治療で完治できたりします。手術も勿論ありますが、手術しなくても通院で副作用の少ない複数回の放射線治療や、抗がん剤と組み合わせたりして、多くのがんを治せます。放射線治療は進行したがんの痛みや出血などの症状緩和にも大きな役割を果たします。

99%健康保険なので、高額療養制度が使えるので自己負担はそこまで心配しなくてもいいのも助かります。今、見直されてきたサイバーナイフによる追尾照射は、リアルタイムにロボットががん細胞を追いかけ、正確に照射することができます。

凄い時代ですね!がんは場合によっては不治の病ではなくなってきています。

とりわけ早期に見つかれば治る可能性が大きいのです。

早期で見つけるかどうかが本当に大切だという事が分かって頂けると思います。

~がんを早期に発見するには~

自覚症状のないがんを早期に発見するには何が一番いのでしょうか。

それは、元気であっても定期的に検査するしかないのです。

がんは1年から2年で急成長します。1年あるいは2年に一度に検査しておけば早期発見できるのです。

2センチまでのがん(早期がん)で治療してしまえばいいのです!

生存率がぐっと上がります。完治もあるのです。

何度も言いますが、自覚症状がない早期の段階で発見することが大切なのです。

~がん検診を受けましょう~

早期発見早期治療のために、がん検診を1年~2年に1回は受診しましょう。

高い人間ドックやPET検査など10万円を超えるような検査もありますが、職場などでがん検診が受けれる方は見逃さず受診しましょう!職場などで検診が受けられない方は市役所からハガキで案内がくる「住民がん検診」を受けてください。

胃がん、肺がん、大腸がん、女性は追加で乳房、子宮頸がん、これらをきちっと受けて頂くことが大事です。

令和3年岡山市では、大腸がん検診は40歳から毎年、一般で1,170円で検査ができます。子宮頸がんは20歳~2年に1回、30歳から毎年。胃がんは50歳から2年に1回受けれます。

安価な市役所からの検査は良くないのではありません。

住民健診は科学的エビデンスがあることから税金で補助をしてもらえます。だから安いんです。

2センチまでのがん(早期がん)で治療してしまうためにも早く見つけることが重要です。

がん検診を受けたからと言って必ず見つけることができるとは限りませんが、受けないより受けるほうが早期発見の可能性がものすごく上がります。

年齢とともに増えて大きくなるがん細胞。

増殖して手におえなくなる前に発見できて治療ができるといいですね。

by yamada

子ども医療費助成制度を知ろう!

医療費助成制度の中で、お子様をお持ちのご家庭で一番身近にある医療費助成制度が、「子ども医療費助成制度」だと思います。乳幼児から幼少期はケガや病気になることが多く、少子高齢化で子どもがますます減少している中、子育て中の世代には欠かせない制度だと思います。

ただ、こちらの「子ども医療費助成制度」はお住まいになっている地域によって助成範囲が異なります。

ご存じでしたか?

現在の「子ども医療費助成制度」に至るまで、どんどん制度の対象年齢を広げてきたり、自己負担金を軽減してきたのがわかります。ここで、厚生労働省の一番最新の「子ども医療費助成制度」の調査結果をご紹介しようと思います。

厚生労働省の「乳幼児等医療費に対する援助の実施状況調査」(市区町村用)(平成31年4月1日時点)

※出所:厚生労働省HPより

上記は、全国のが載っていますが岡山県内でも助成範囲が違うのがわかります。

※平成31年4月1日時点の調査結果で少し前の状況になりますので、現在の子ども医療費助成制度につきましては、各市区町村のHPをご確認ください。

もし、今後お子様を育てる際に、職場に通いやすい地域で、住む地域を選べるなら、こういった医療費助成制度やその他の制度、保育園がどのくらいあるか?保育園の空き状況など、前もって調べて子育てのしやすい地域を選択することも大事ですね。

ちなみに、岡山市の現在の「子ども医療費助成制度」をご紹介しますと、

助成範囲について

| 助成範囲一覧(助成後の自己負担) | ||

| 対象児童 | 外来 | 入院 |

| 小学校就学前 | 自己負担なし | 自己負担なし |

| 小学生 | 1割(自己負担上限額44,000円/月) | 自己負担なし |

| 中学生 | 3割(助成はありません) | 自己負担なし |

・小学校就学前 満6歳に達した日以降の最初の3月31日まで

・小学生 満12歳に達した日以降の最初の3月31日まで

・中学生 満15歳に達した日以降の最初の3月31日まで

岡山市に住所を有し、健康保険に加入する中学生までのお子様が医療機関(薬局・訪問看護ステーションを含む)で受信された場合、医療費(保険診療分)の自己負担額の一部または全部を助成します。

・所得制限はありません。

・生活保護受給中の方は対象となりません。

助成対象外の費用について

・差額ベット代、文書料、予防接種、健康診断、選定療養費など、保険診療外のもの及び食事代は助成対象外

・転入前、転出後、及び無保険の時期の受信分については助成できません。

出所:岡山市HPより

とあります。

お住まいの地域によって助成される範囲の違いがなるべく無くなればいいですね。

近年、コロナの影響により益々出生率が減ってきているという傾向があり、この先の人口減少が気になります。

こういったお子様に対する制度を益々充実し、安心して子育てができる日本になるよう願っております。

お金に関するご相談は、ぜひ杉本までお問い合わせください。

杉本でした(^^)/

自立支援医療費制度を知ろう!

医療費助成制度の中に

自立支援医療費制度という制度がありますのでご紹介いたします。

「自立支援医療費制度」

自立支援医療費制度(精神通院医療・更生医療・育成医療)の概要

自立支援医療制度は、心身の障がいを除去・軽減するための医療について、医療費の自己負担額を軽減する公費負担医療制度です。

対象者

- 精神通院医療:精神保健福祉法第5条に規定する統合失調症などの精神疾患を有する者で、通院による精神医療を継続的に要する者

- 更生医療:身体障害者福祉法に基づき身体障害者手帳の交付を受けた者で、その障害を除去・軽減する手術等の治療により確実に効果が期待できる者(18歳以上)

- 育成医療:身体に障がいを有する児童で、その障がいを除去・軽減する手術等の治療により確実に効果が期待できる者(18歳未満)

1、「精神通院医療」の概要

精神通院医療は、精神保健及び精神障害者福祉に関する法律第5条に規定する統合失調症、精神作用物質による急性中毒、その他の精神疾患(てんかんを含む。)を有する者で、通院による精神医療を継続的に要する病状にある者に対し、その通院医療に係る自立支援医療費の支給を行うものです。

2、実施主体

都道府県・指定都市

3、創設年度

平成18年度(旧制度は昭和40年度創設)

4、精神通院医療の範囲

精神障害及び当該精神障害に起因して生じた病態に対して病院又は診療所に入院しないで行われる医療(通院医療)です。

症状が殆ど消失している患者であっても、軽快状態を維持し、再発を予防するためになお通院治療を続ける必要がある場合も対象となります。

5、対象となる精神疾患

- (1)病状性を含む器質性精神障害(F0)

- (2)精神作用物質使用による精神及び行動の障害(F1)

- (3)統合失調症、統合失調症型障害及び妄想性障害(F2)

- (4)気分障害(F3)

- (5)てんかん(G40)

- (6)神経症性障害、ストレス関連障害及び身体表現性障害(F4)

- (7)生理的障害及び身体的要因に関連した行動症候群(F5)

- (8)成人の人格及び行動の障害(F6)

- (9)精神遅滞(F7)

- (10)心理的発達の障害(F8)

- (11)小児期及び青年期に通常発症する行動及び情緒の障害(F9)

- ※(1)~(5)は高額治療継続者(いわゆる「重度かつ継続」)の対象疾患

1、「更生医療」の概要

更生医療は、身体障害者福祉法第4条に規定する身体障害者で、その障害を除去・軽減する手術等の治療によって確実に効果が期待できるものに対して提供される、更生のために必要な自立支援医療費の支給を行うものです。

2、実施主体

市町村

3、創設年度

平成18年度(旧制度は昭和29年度創設)

4、対象となる障がいと標準的な治療の例

- (1)視覚障害・・・白内障 → 水晶体摘出手術、網膜剥離 → 網膜剥離手術 瞳孔閉鎖 → 虹彩切除術、角膜混濁 → 角膜移植術

- (2)聴覚障害・・・鼓膜穿孔 → 穿孔閉鎖術、外耳性難聴 → 形成術

- (3)言語障害・・・外傷性又は手術後に生じる発音構語障害 → 形成術 唇顎口蓋裂に起因した音声・言語機能障害を伴う者であって鼻咽腔閉鎖機能不全に対する手術以外に歯科矯正が必要な者 → 歯科矯正

- (4)肢体不自由・・・関節拘縮、関節硬直 → 形成術、人工関節置換術等

- (5)内部障害

- ●<心臓>・・・先天性疾患 → 弁口、心室心房中隔に対する手術

- 後天性心疾患 → ペースメーカー埋込み手術

- ●<腎臓>・・・ 腎臓機能障害 → 人工透析療法、腎臓移植術(抗免疫療法を含む)

- ●<肝臓>・・・ 肝臓機能障害 → 肝臓移植術(抗免疫療法を含む)

- ●<小腸>・・・ 小腸機能障害 → 中心静脈栄養法

- ●<免疫>・・・ HIVによる免疫機能障害→抗HIV療法、免疫調節療法、その他HIV感染症に対する治療

1、「育成医療」の概要

育成医療は、児童福祉法第4条第2項に規定する障害児(障害に係る医療を行わないときは将来障害を残すと認められる疾患がある児童を含む。)で、その身体障害を除去、軽減する手術等の治療によって確実に効果が期待できる者に対して提供される、生活の能力を得るために必要な自立支援医療費の支給を行うものです。

2、実施主体

市町村

3、創設年度

平成18年度創設(旧制度は昭和29年度創設)

4、対象となる障がいと標準的な治療の例

- (1)視覚障害・・・白内障、先天性緑内障

- (2)聴覚障害・・・先天性耳奇形 → 形成術

- (3)言語障害・・・口蓋裂等 → 形成術

- 唇顎口蓋裂に起因した音声・言語機能障害を伴う者であって、

- 鼻咽腔閉鎖機能不全に対する手術以外に歯科矯正が必要な者

- → 歯科矯正

- (4)肢体不自由・・・先天性股関節脱臼、脊椎側彎症、くる病(骨軟化症)等に対する関節形成術、関節置換術、及び義肢装着のための切断端形成術など

- (5)内部障害

-

- <心臓>・・・先天性疾患 → 弁口、心室心房中隔に対する手術

- 後天性心疾患 → ペースメーカー埋込み手術

- <腎臓>・・・腎臓機能障害 → 人工透析療法、腎臓移植術(抗免疫療法を含む)

- <肝臓>・・・肝臓機能障害 → 肝臓移植術(抗免疫療法を含む)

- <小腸>・・・小腸機能障害 → 中心静脈栄養法

- <免疫>・・・HIVによる免疫機能障害→抗HIV療法、免疫調節療法、その他HIV感染症に対する治療

- <その他の先天性内臓障害>

先天性食道閉鎖症、先天性腸閉鎖症、鎖肛、巨大結腸症、尿道下裂、

停留精巣(睾丸)等 → 尿道形成、人工肛門の造設などの外科手術

-

出所:厚生労働省HPより

自立支援医療には、3種類あります。

誰しも健康で生まれてくるとは限りません。生まれもってのこともあるし、生きていく中で、精神的な面から肉体的にも症状が現れることも出てくると思います。

決して他人事とは思わないでください。私も改めて詳細を確認できました。

現在、精神面での病が増加傾向にあるようです。高度成長期にくらべて、暮らしにくくなってまいりましたし、今は女性も社会に出て働かなければ生きていけないくらい物価も上がり、生活スタイルも変化しました。家事に育児にゆっくりと専念できない世の中になり、それは女性だけではなく、夫であるご主人やお子様も「無理をする」生活になってきていると感じています。私自身も専業主婦の時は、24年間の子育ての中で、5年間くらいしかなく、仕事に育児に家事とずっと走り続けてまいりました。家庭には休みがありません。仕事をしないと生活がなりたたなくなりますので仕方ないのですが、そうでない方は、無理のない範囲で生活スタイルを決めていってください。

ライフプランを作って、これだけはゆずれないという優先順位をつけていきましょう!!

体をこわしても誰も生活の保障はしてくれないのです。そしていつまでも若くはいられません。

健康はとても大事です。無理をして体を悪くする前に、ぜひ、ご自身の生活スタイルを見つめなおしましょう!!

杉本でした(^^)/

年齢・性別比のクレジットカード数

いつもありがとうございます。

中西です

新型コロナウイルスの影響で、私たちの生活用式は変わってきました。

どこに行くのもマスクが必要になり、買い物でレジに並ぶときはソーシャルディスタンスを意識しなければなりません。

また、キャッシュレスも新型コロナウイルスの流行がきっかけで普及が進んでいます。

これは現金による接触での感染を防ぐためです。クレジットカードもキャッシュレスの一つです。

今回は、日本クレジット協会の「クレジット関連統計 クレジットカード契約数」をもとにクレジットカードの契約数を年齢、性別ごとにみていきましょう。

クレジットカードの契約数が多いのは男性の61歳以上で4507万件

日本クレジット協会の「クレジット関連統計 クレジットカード契約数」によると、クレジットカードの契約数が多いのは、男性の「61歳〜」からで、4507万件であることがわかりました。構成比は17.0%にも及びます。

性別、年齢別でも契約数や構成比が異なるので掲載します。

性別、年齢別でみるクレジットカード契約数

男性

- 〜22歳:216万件/0.8%

- 23歳〜30歳:1132万件/4.3%

- 31歳〜40歳:1996万件/7.5%

- 41歳〜50歳:2938万件/11.1%

- 51歳〜60歳:2989万件/11.2%

- 61歳〜:4507万件/17.0%

女性

- 〜22歳:227万件/0.9%

- 23歳〜30歳:1164万件/4.4%

- 31歳〜40歳:1879万件/7.1%

- 41歳〜50歳:2740万件/10.3%

- 51歳〜60歳:2767万件/10.4%

- 61歳〜:3967万件/14.9%

不明

- 〜22歳:2万件/0.0%

- 23歳〜30歳:10万件/0.0%

- 31歳〜40歳:15万件/0.1%

- 41歳〜50歳:14万件/0.1%

- 51歳〜60歳:9万件/0.0%

- 61歳〜:7万件/0.0%

先ほども触れた通り、一番多いのは男性の「61歳〜」で構成比は17.0%です。女性においても、「61歳〜」が3967万件で構成比が14.9%と10%を超える構成比になっています。

男女共に、年齢が上がると共に、契約数が増加する傾向にあり、構成比は「41歳〜50歳」になると10%を超える傾向にあります。クレジットカードはキャッシュレスの中でも昔からある決済方法のため、このような構成比になることが考えられます。

また、構成比の中で最も低い値となっているのが、男女共に「〜22歳」の年齢層で1%に至っていません。これはクレジットカード以外のキャッシュレスが普及していることが要因として考えられるのではないでしょうか。

いかがでしたでしょうか。

今回は、日本クレジット協会の「クレジット関連統計 クレジットカード契約数」をもとにクレジットカードの契約数を年齢、性別ごとにみていきました。

最も多い構成比となっているのは男女共に、「61歳〜」で男性は17.0%、女性は14.9%です。年齢が高くなるとともに、構成比、契約数は多くなる傾向にあります。

統計参考

事務所の蘭ちゃん、今年も咲きました♪

休日明けの月曜日。

出勤していきなりテンション上がる光景がっ!

20210524蘭ちゃん開花!

ついに開花です!!!

待ってました!

可愛いですね~♪

昨年は4つ花を咲かせてくれました。

今年は7つも蕾が!

昨年より茎が太いんですね。

なので大丈夫かな?と、支柱なしなのですが…

う~ん、やっぱり7つも蕾があると支えてあげた方がいいですよね。

支柱用意しよ。

無事に全部の蕾が開いてくれたらいいですね。

楽しみです~♪♪♪

ひとり親家庭等医療費助成制度を知ろう!

こんにちは。

ひとりで子供を育てるのは大変です。しかし、離婚率は徐々に上昇していっていて、結婚するときには思いもしなかった色々な事情により、ひとりで子供を育てることを余儀なくされる方もたくさんいらっしゃいます。お子様にかかる費用は莫大ですから、それをおひとりで賄うのは大変です。特にお子様が幼いころは、よく病気もします。集団生活の中で、感染リスクも高いですので仕方ない場合も多いと思います。

そこで、今回は、「ひとりでお子様を育てている方」が助かるひとり親家庭医療費助成制度をご紹介いたします。

「ひとり親家庭等医療費助成制度」

ひとり親家庭等医療費助成制度の概要(岡山市)

1.18歳未満の児童を養育しているひとり親家庭の「親」と「児童」

2.父母のいない18歳未満の「児童」

3.父母のいない18歳未満の「児童を養育している配偶者のいない者」

を受給資格者とし、医療費の自己負担分(保険診療のみ)の一部を市が助成する制度です。

※(生活保護受給者、児童福祉施設入所者、健康保険未加入者は除く)

・児童が高等学校在学中は、在学証明書等の提出により、最長で20歳になった年の年度末まで対象となります。

・受給対象者には、配偶者が障害により長期にわたって労働能力を失っている者、配偶者の生死が明らかでない者なども一定の条件により含まれます。事前にお近くの福祉事務所・支所までご相談してください。

受給資格者全員の前年(1月から6月の申請時は前々年)の所得税(税額控除前)が非課税であること

・所得税課税であっても19歳未満の税法上の扶養者数による調整を行い、所得税非課税相当として資格が持てる場合があります。16歳以上19歳未満の扶養親族がある方は申請が必要となります。

一部負担金

原則、1割負担です。

ただし、受給者と同じ医療保険に加入している世帯の所得に応じて、ひと月の自己負担限度額があります。

| 所得区分(同じ医療保険に加入してる世帯) | |

| 一定以上 | 市区町村民税課税所得が145万円以上の方と同じ世帯にいる方 |

| 一般 | 世帯全員が市区町村民税課税所得が145万円未満 |

| 低所得2 | 世帯全員が市区町村民税 所得割非課税 |

| 低所得1 | 世帯全員が市区町村民税 所得割非課税かつ世帯員の合計所得金額なし |

自己負担限度額

| 自己負担限度額(月額)※医療機関等の窓口での月額上限額 | ||

| 外来 | 入院 | |

| 一定以上 | 44,400円 | 80,100円+1%※ |

| 一般 | 12,000円 | 44,400円 |

| 低所得2 | 2,000円 | 12,000円 |

| 低所得1 | 1,000円 | 6,000円 |

※自己負担額が80,100円を超えたときは、80,100円+(医療費総額-80,100円)×1%

出所:岡山市HPより

いかがでしたか?

ひとりでお子様を育てているかたは、市の方に手続きをいかれたときに、ご案内があると思います。

ただ、ここで言いたいことは、「ひとり親家庭等医療費助成制度」は、いずれの対象者もお子様が18歳未満または高等学校在学中(20歳未満)までという期間限定の制度です。

また、収入がアップしたとき等の場合は、制度が受けれなくなる可能性もあります。

ですので、親御さんや養育者のかたは自身の医療保険にきちんと備えておいてください。

保険は、年齢がお若いうちが保険料が安く、充実した保障内容を選択できるチャンスです!

ひとり親の方、ぜひご相談にお越しくださいませ。

杉本でした(^^)/

社長ときめきインタビューを更新いたしました!!

大福測量登記事務所

↑↑ 上記をクリックでインタビューへ

令和の今、老後のために何を準備しておきたいですか?

平均寿命も延び、長生きの時代になってきました。令和の今、老後のために何を準備しておきたいですか?

生命保険文化センター「生活保障に関する調査(令和元年度)」データより作成

これは生命保険文化センターが、全国の18~69歳の男女を対象とした個人調査で生活設計に対する意識や現状、生活保障に対する意識、および生命保険の加入状況をはじめとする保障準備の現状等をまとめたものです。

令和の時代に求められている老後保障は死亡保障から介護保障へと意識が向いてきていることが分かります。

介護保険料

40歳以上の方でしたら毎月介護保険料を納めておられますよね。ご自分がいくら納付しているか、すぐわかりますか?なかなか、すぐに言える方は少ないでしょう。会社員さんでしたら給与明細に記載されています。

介護保険制度は2000年(年平成12年)に始まりました。厚労省がこんなデータを出しています。2000年から約20年間の全国平均の毎月の介護保険料額です。

厚生労働省「平成29年度 介護事業経営実態調査」データより作成

約2,900円で始まった介護保険料ですが、20年の間にほぼ倍額になっています。高齢化の進展により、このまま推移すれば、2025年には8,165円、8,000円超えになるのではないかと予想されています。

なぜ介護保険料は上がるのでしょうか?

介護保険料の仕組みって年金の仕組みに似ています。40歳になったら払う介護保険料。その介護保険料が、現在介護を必要とされている方へ仕送りされているようなイメージです。

なので、2025年には介護保険料が8,000円超えにまで上昇予想というのは介護認定を受ける方が増えるからなんですね。

これは、生命保険や損害保険の保険料にも通じるところです。

保険会社さんも自然災害等で支払いが増えてきたので地震保険料等を上げなくてはならなくなりました。

生命保険料も同じで将来にわたって支払が増えてくると予想されると、やはり保険料を上げざる負えなくなってきます。

公的介護保険料もすでにこうやって上がっています。2020年4月から介護保険料値上げになっているんですね。皆様お気づきでしょうか?大企業にお勤めのサラリーマンの方等で何と年間1万円超えの負担増が続出となりました。

40歳以上の方で、この1年間でお給料の手取りが減ったと、お気づきの方もいらっしゃるのではないでしょうか

介護保険料は高齢化が進む中で現役世代の負担が増し、高齢者の負担も増し、サービスの絞り込みが避けられなくなってきています。

介護にかかるお金って、どのくらい必要なんでしょう?

もちろん人それぞれ違いますから一概には言えませんが。

介護期間

介護って、どのくらいの期間必要になってくるのでしょう。

残念ながら介護認定を受けてから、元気に復活!な方はほぼいらっしゃらないのが実情です。なので、介護認定を受けてから、お亡くなりになるまでの期間と思ってください。

生命保険文化センターが過去3年間に介護経験がある方にどのくらいの期間介護を行ったのかを聞いた結果です。

生命保険文化センター「生命保険に関する全国実態調査(平成30年度)」データより作成

これをみると大体4年~10年未満がダントツで多いですね。

短い方もいらっしゃるので平均で4年7カ月、約5年くらいでしょうか。

傾向としては介護になってからも長生きなので介護期間は伸びてきているところがポイントです。

この間どのくらいお金がかかったのでしょうか。

介護になった時に例えばバリアフリーなどのリフォームをされたとか、お風呂屋や階段に手すりを付けたり、施設に入るときの一時金などで平均70万くらい。

生命保険文化センター「生命保険に関する全国実態調査(平成30年度)」データより作成

毎月では約8万円位

生命保険文化センター「生命保険に関する全国実態調査(平成30年度)」データより作成

平均78,000円を先ほどの期間54.5カ月必要だったとしたら、約425万円です。

それに一時金平均69万円を足すと大体500万円という数字が出てきます。

あくまで平均です。

最低限500万円ほどは用意しておけたら…と思いました。

介護保険サービスは施設に入った場合は在宅介護費用より高めといわれています。何でも同じで、より良いサービスを受けようと思えば、やはり費用がかかってきます。

「支給限度額」があることをご存知ですか?

介護保険料を払っていたからといって、介護にかかる費用全部を出してくれるのではないのです。

使う時には行政が負担してくれるのですが、1割は原則自己負担しなくてはいけません。

例えば要介護2の認定を受けて、施設に入所しようとした時に行政が毎月197,050円支給してくれますが、その1割19,705円は自己負担という事です。その他に介護費用や食事代、医療費なども別途必要になる場合が多々あります。

例えば要介護2の状態が10年続いて介護費用を支払っていくとしたら約2万円を毎月10年払うという事ですよね。

年間約24万円×10年で240万円。もし、介護状態が上がったらもっと増えていきます。負担の割合ですが一定の所得のある方は、2割、3割負担の方もいらっしゃいます。

介護状態になってから介護費用を準備するのは大変です。

老後に備え、資産もいろいろな形で準備しておきたいですね。

そして、健康で介護の期間を少しでも減らすこと!

日々の生活習慣が老後の出費に大きく関わってきます。

心平穏な老後のために良い生活習慣を身に付け、資産を用意していくことが大切です。

by yamada

小児慢性特定疾病の医療費助成制度を知ろう!

医療費助成制度の中に

小児慢性特定疾病の医療費助成制度という制度がありますのでご紹介いたします。

「小児慢性特定疾病の医療費助成制度」

小児慢性特定疾病の医療費助成の概要

小児慢性特定疾病にかかっている児童等について、健全育成の観点から、患児家庭の医療費の負担軽減を図るため、その医療費の自己負担分の一部が助成されます。

対象者

小児慢性特定疾病(以下)にかかっており、厚生労働大臣が定める疾病の程度である児童等が対象です。

- 慢性に経過する疾病であること

- 生命を長期に脅かす疾病であること

- 症状や治療が長期にわたって生活の質を低下させる疾病であ ること

- 長期にわたって高額な医療費の負担が続く疾病であること

・上記のすべての要件を満たし、厚生労働大臣が定めるもの。

・18歳未満の児童等が対象です。(ただし、18歳到達時点において本事業の対象になっており、かつ、18歳到達後も引き続き治療が必要と認められる場合には、20歳未満の者も対象とします。)

対象疾病

対象疾病は、小児慢性特定疾病対策情報センターよりご確認ください

https://www.shouman.jp/ で確認できます。

自己負担額

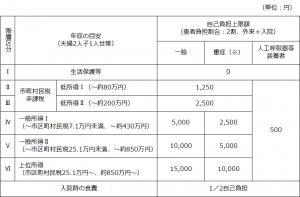

小児慢性特定疾病の医療費助成に係る自己負担上限額

※重症:①高額な医療費が長期的に継続する者(医療費総額が5万円/月(例えば医療保険の2割負担の場合、医療費の自己負担が1万円/月)を超える月が年間6回以上ある場合)、②現行の重症患者基準適合するもの、のいずれかに該当。

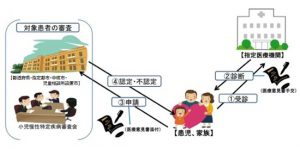

医療費助成の申請について(お手続きの流れ)

- 指定小児慢性特定疾病医療機関(※1)を受診

- 指定小児慢性特定疾病医療機関にて診断後、小児慢性特定疾病指定医(※2)に、医療意見書を記載してもらう

- 医療意見書およびその他必要書類(※3)を準備の上、居住している自治体窓口(※4)へ申請を行う

- 自治体の小児慢性特定疾病審査会にて認定審査が行われる

- 自治体より認定結果が通知される

※1. 指定小児慢性特定疾病医療機関において行われた保険診療に関してのみ医療費助成の対象となります。各自治体から指定小児慢性特定疾病医療機関が公表されています。

※2.医療意見書の記載は小児慢性特定疾病指定医のみが行えます。各自治体から小児慢性特定疾病指定医が公表されています。

※3. 医療意見書の発行に時間を要する場合は、他の必要書類を準備の上、先に自治体窓口へ申請の相談を行ってください。必要書類は自治体ごとに異なる場合がありますので、詳細は自治体窓口にご確認ください。

※4. 小児慢性特定疾病対策は、お住まいの地域によって担当となる自治体が異なります。指定市、中核市、児童相談所設置市にお住いの場合には各市の担当窓口へ、その他の地域の場合には、都道府県の担当窓口へご相談ください。

→「各自治体担当窓口一覧」は小児慢性特定疾病対策情報センターのHPよりご確認ください。

以上、小児慢性特定疾病の医療費助成制度についてご紹介いたしましたが、詳細は「小児慢性特定疾病対策情報センター」HPでよくご確認ください。

いかがでしたか?

医療費助成制度のひとつをご紹介させていただきました。

ここでわかることは、世の中には幼くして病気で治療をうけている人がいるということです。この医療費助成制度は、小児ということですが、年齢的には、18歳未満が対象です。ということは、高校3年生の時の誕生日で、対象になるか対象にならないかが分かれるということです。みなさまはお子様が18歳のとき、どのような医療保険にご加入されていますか?

普段、お客様に生命保険のお話をするとき、大きな疾病をした時を重視した保障内容にしてくださいとお伝えしております。

大きな疾病とは、治療が長期になりやすい、生活スタイルが変わってしまう可能性があるような疾病だと思います。

例えば、三大疾病(がん、心疾患、脳血管疾患)ですね。

上記の病気に関わらず、病気の後遺症や薬の副作用で思うようにいかなくて、仕事ができないなど生活スタイルが変わってしまうこともあります。

生命保険を考えるうえで、まず大事なのは「知ること!」です。

自分自身の生活だけではなく、周りのこと、色々な人のことをぜひ知ってください。

病気のこと、費用のこと、制度のこと、保険のこと。

私たちは、お客様に色々な情報提供ができるよう努力してまいります。

杉本でした(^^)/

« Older Entries Newer Entries »