Posts Tagged ‘岡山’

児童手当 該当者は廃止になる!?

先日、お客様からの相談で『夫が独立して会社を設立したのですが、児童手当が無くなるんです!』というお話がありました。

これは先月2022年10月より、夫婦どちらかの目安年収で1200万円以上の世帯で児童手当が廃止となった事が原因です。

対象から外れた子どもは推計で約61万人と各種メディアで報じられています(2021年2月末時点)。

子どもに対する児童手当に所得制限があること、そして今回廃止になることにさまざまな意見が挙がっています。改めて児童手当について見ていきましょう。

児童手当が廃止「夫婦どちらか」年収1200万円以上で

これまで児童手当は、各家庭に以下の金額が支払われていました。

児童手当の月額

- 3歳未満:一律1万5000円

- 3歳以上小学校終了前:1万円(第3子以降は1万5000円)

- 中学生:一律1万円

上記については所得制限があり、夫婦どちらかがモデル世帯で年収960万円以上※になると「特例給付」となり、児童1人当たりで月額一律5000円となります(※児童2人+年収103万円以下の配偶者の場合)。

児童手当の所得制限については、長年さまざまな議論がなされています。

その一つが所得制限の対象となるのが「夫婦どちらか」の年収であり、世帯年収ではないことです。

夫婦のうち片方が目安年収1200万円以上であれば、10月より児童手当が廃止になります。

一方で、夫婦で年収600万円ずつの夫婦には通常通り児童手当が支払われることになります。

同じ世帯年収1200万円であっても、児童手当が支払われる家庭と支払われない家庭があるのです。

児童手当の目的と各家庭による環境の違い

内閣府によれば、児童手当の目的は以下の通りです。

「児童手当は、子ども・子育て支援の適切な実施を図るため、父母その他の保護者が子育てについての第一義的責任を有するという基本的認識の下に、家庭等における生活の安定に寄与するとともに、次代の社会を担う児童の健やかな成長に資することを目的としています。

出所:内閣府「児童手当」

子育ての適切な実施を図るため、家庭等における生活の安定に寄与するとともに、次代の社会を担う児童の健やかな成長に資することを目的とした制度である「児童手当」。

しかしその「生活」は、家庭差が非常に大きいと言えるでしょう。

1人で年収1200万円以上のご家庭の場合、長時間労働など仕事が多忙な方も多く、配偶者は専業主婦(主夫)にならざるを得ない場合もあります。

また、「子どもの人数や、親や子どもの持病、体質、障害の有無」などによっては生活やかかるお金や働き方は大きく異なるでしょう。

家族の人数、育児環境、教育、体質、病気、障害など、子どもにまつわる環境は個人差が大きいもの。

「年収」という括りだけでは見えない、各家庭による事情が子育て家庭にはあるのです。

制度が行動を変えてしまうことも

世帯年収1200万円以上のご家庭では、児童手当が廃止されても、今すぐ生活に支障をきたすわけではない家庭が多いと思われます。

しかし、1人の年収が高いことで、多くの家庭が貰える児童手当が貰えなくなるという仕組みについては、複雑な感情を抱かずにはいられない方も多いでしょう。

時に、制度が人々の行動を変えてしまうこともあります。

たとえばパートで働く方が気にする「年収の壁」のように、社会保険料を払うと手取りが減るため、扶養を抜けないよう就業調整をおこなう方も多くいます。

年収の壁とは制度が違いますが、仕事を頑張ると児童手当が廃止になるという仕組みに対して、さまざまな分野でモチベーションが下がってしまう人も中にはいると考えられるでしょう。

0~15歳には扶養控除もなし

財務省によれば、「子ども手当(平成24年から児童手当へ変更)」の創設とともに、0~15歳の年少扶養親族への扶養控除は廃止されています。

16歳以上(一定要件あり)にはある扶養控除ですが、0~15歳では扶養控除も児童手当もない世帯があることを考えると、疑問を抱く方も多いでしょう。

子どもにまつわる制度について、引き続き動向を注視していきたいですね。

弊社では、不安を安心に換えるサービスを行っております。

是非、初回無料相談からどうぞ。

お申込みはコチラから

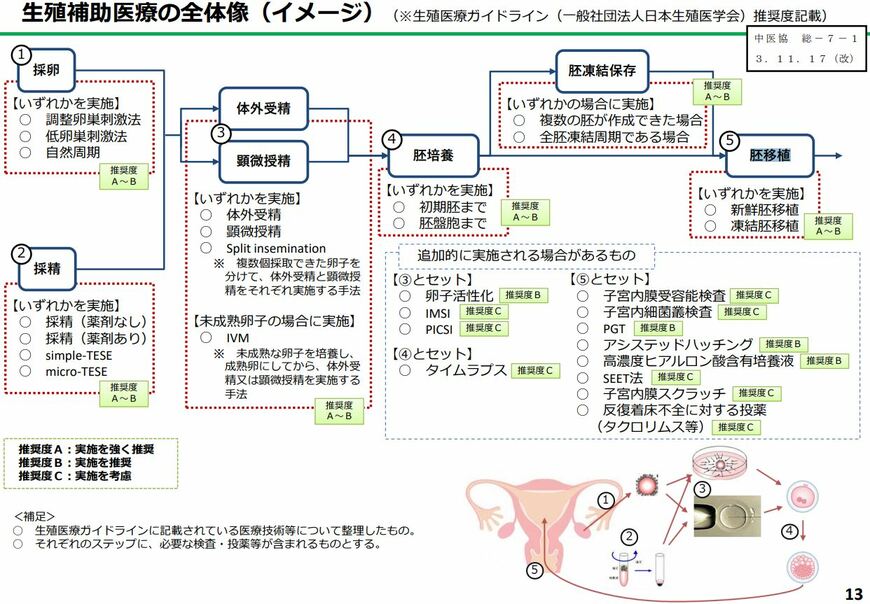

不妊治療 保険適用 制度の概要

2022年4月1日、ついに不妊治療の一部に保険が適用されました。

これまで不妊治療は健康保険の適用外だったため、不妊に悩むカップルにとって経済的負担は計り知れないものでした。今回の保険適用により、負担が軽減されることとなるでしょう。

一方で、不妊治療の保険適用には気をつけたいポイントが2つあります。制度の概要を押さえるとともに、保険適用にかかる注意点をまとめてみました。

1. 不妊治療が保険適用となった背景

これまでの不妊治療でも「治療と疾病の関係が明らかで、治療の有効性・安全性等が確立しているもの」には保険が適用されていましたが、原因が不明であるものについては自己負担となっていました。

しかし不妊治療では時に数十万円という高額な負担がのしかかることも多く、保険適用を望む声が強まっていたのです。

さまざまな議論を経て、2022年4月1日に保険が適用されることとなりました。

2. 不妊治療に保険が適用される条件とは

すべての不妊治療に保険が適用されるわけではなく、条件があります。

2.1 不妊治療の種類

- 人工授精

- 顕微授精

- 体外受精

- 体外受精などで得た受精卵の培養

- 胚の凍結保存

- 胚を体内に戻す胚移植

2.2 不妊治療を受ける女性の年齢及び治療の回数

上記の不妊治療のうち、2から5は治療が始まる時点で女性が43未満であることが条件です。

また体外受精のうち上記の6では、保険適用となる「胚移植の回数」が決まっています。女性の年齢が40歳未満では子供1人につき6回、40歳以上43歳未満では3回まで保険が適用されます。

2.3 不妊治療を受ける男性の年齢

男性の場合、年齢制限はありません。また男性に行われる検査にも保険が適用されます。

2.4 不妊治療を受けるカップルの関係性

事実婚であっても保険適用の対象となります。

3. 「不妊治療が保険適用」気をつけたい注意点

一見、不妊治療が保険適用になるのは大きなメリットに思えます。しかし今回の保険適用では、注意したいポイントが2つあります。

3.1 助成金廃止で自己負担が増えるケースがある

これまでは体外受精や顕微授精などの特定不妊治療と呼ばれる治療に対し、最大30万円を支給する助成金制度がありました。

助成金制度は保険適用開始と同時に廃止されるため、治療費によっては保険適用後の自己負担が上回ることもあるのです。

ただし経過措置として、年度をまたぐ1回の治療については助成金が支払われます。

3.2 保険適用されるのはガイドラインで推奨される治療のみ

すべての不妊治療に保険が適用されるわけではありません。一般社団法人日本生殖医学会のガイドラインにて実施を推奨しているもののみが対象です。

厚生労働省 先進医療における不妊治療の対応について

保険適用となるのは、ガイドラインの推奨度A・B・Cのうち、AとBに該当する治療です。推奨度Cの治療(タイムラプスなど)を実施する場合は、全額自己負担となるので注意が必要です。

流産などのリスク回避に効果のある着床前診断も、今回の制度では保険適用の対象外となりました。

このように対象外の治療がある点については、今後の課題とされています。さらに先進医療として申請される動きもあるため、そちらを経て保険適用となる可能性もあります。

4. それでも不妊治療の保険適用は大きなメリットが

不妊治療が保険適用になることに対し、手放しで喜ぶわけにはいかない現状があります。しかし、保険が適用されるという動きそのものは大きな前進だと言えるでしょう。

保険が適用になるということは、「高額療養費制度」の対象にもなります。高額療養費制度とは公的医療保険の保障の1つで、「ひと月あたりの医療費の自己負担が一定を超えると、超えた分が返還される」という制度です。

例えば70歳未満で年収500万円の場合、ひと月の医療費の上限は約8万円~9万円に抑えられます。

5. 不妊治療のこれから

不妊治療が保険適用になったことをふまえ、制度の概要や注意点をまとめてきました。

対象となるには細かな条件が残り、回数も定められます。都道府県外へ転院される方もまれではないため、こうした回数のカウント方法には検討の余地が残ります。

他にも制度としての課題は残るため、今後も議論は進むことが予想されます。

相続や認知症の不安が解消されました!!

倉敷市 Y様

~私の両親や兄弟も安心したようで、「相談して良かったな!」と思います~

濱尾さんとは10年来のお付き合いで、保険の見直しからしていただき、確定拠出年金の商品選定をはじめ、資産運用のアドバイスもと色々ご相談させていただき、とても助かっております。

いつもどんな質問をしても分かり易く説明してくださるので、私にとって安心して相談できる方です。

そんな中、両親がそろそろ高齢で、相続や認知症のことが心配になっていましたのでご相談させていただきました。

その時に、濱尾さんのお父様が認知症にかかり大変だったことを聞きました。認知症になったら資産凍結され、銀行口座の管理をしようと思うと成年後見人を頼まなくてはいけなくなり、数十万円のコストがずっと必要になってしまったという話にはビックリしました。そうなりたくないという思いもあり、今だったらまだ間に合うとのことでしたので、今度は、両親や兄弟と一緒に、濱尾さんからご説明をしていただくことにしました。

相続に関わる者が一同そろっていたので、それぞれ知りたかったことを質問し、教えていただくことができました。両親の資産に適したアドバイスをいただき、その上で、認知症対策・相続対策を一部ではありますが実践することが出来ました。私の両親や兄弟も安心したようで、「相談して良かったな!」と思います。

今後も自分のライフプラン相談を将来に渡りしていきたいと思っております。濱尾さん、よろしくお願い致します。

よく聞く『ゆとりある老後生活資金』の中身って何?

2022年最初の中西ブログです。

改めて、本年も宜しくお願い致します。

昨年秋から先月12月まで食料品の値上げが相次ぎました。

某大手メーカーは2022年3月1日納品分より、ハム・ソーセージ、調理加工食品(麺類除く)を4%~12%、麺類を4%~14%値上げすると公表しました。

頻繁に食卓に出てくる食品の値上げに、お財布事情が厳しい方も多いのではないでしょうか。

特に年金生活となると、相次ぐ値上げは月々の生活費に響きます。

老後費用について語られるとき、しばしば「最低日常生活費」や「ゆとりある老後費」などと耳にしますよね。「わが家は質素に暮らすからゆとりまで考えてなくていい」とお考えの方もいるでしょう。この「ゆとり」の中身は何でしょうか。

ゆとりの上乗せ部分である平均14.0万円の詳細と、あわせて65歳以上の収支を確認しましょう。

ゆとりの上乗せ部分「平均14.0万円」その内訳は?

同調査より、上乗せ額の使途を見ていきます。

老後のゆとりのための上乗せ額の使途(複数回答)

- 旅行やレジャー:60.7%

- 趣味や教養:51.1%

- 日常生活費の充実:49.6%

- 身内とのつきあい:48.8%

- 耐久消費財の買い替え:30.0%

- 子どもや孫への資金援助:22.4%

- 隣人や友人との付き合い:15.5%

- とりあえず貯蓄:3.7%

- その他:0.4%

- わからない:0.4%

※出典:<生命保険文化センター「生活保障に関する調査」/令和元年度>

それぞれの項目を見ると、旅行やレジャー、趣味や教養といった老後の楽しみとなる部分が多くを占めます。

実際には国内旅行か海外旅行か、行くなら年に何回行くかといった個人差はあるでしょう。

また、身内や隣人、友人との付き合いも含まれています。身近な人との付き合いでも、お土産や食事、旅行など何かと費用はかかりますよね。お孫さんがいるとお年玉や入学のお祝いなどの費用もかかるでしょう。

耐久消費財とは、長期間使用できる日常生活用品で、たとえばテレビや自動車、家具などのこと。老後になり使わなくなるものもある一方で、なくては生活できないものもあるでしょう。

このようにくわしく確認すると、私たちが想像していた「ゆとり」とは少し異なるかもしれません。

楽しみや生きがいとして続けたいこと、生活に必要なものなども含まれるでしょう。

65歳以上の二人以上&単身世帯の収支はいくらか?

では、実際に65歳以上の生活の収支はどれくらいが平均でしょうか。

総務省統計局の「家計調査年報(家計収支編)2020年(令和2年)」より、二人以上世帯と単身世帯に分けて確認します。

65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)

実収入:25万6660円

支出合計:25万5550円

(支出内訳)

- 非消費支出計(税金や社会保険料):3万1160円

- 消費支出:22万4390円

二人以上世帯の支出の合計は25万円5550円。

先ほどの最低日常生活費の22.1万円を超えましたが、ゆとりある老後生活費よりおよそ10万円少ない結果となりました。

これ以上のゆとりを求めると月々の収入からは難しいため、まとまった貯蓄が必要です。

単身世帯の収支も確認してみましょう。

65歳以上の単身無職世帯(高齢単身無職世帯)

実収入:13万6964円

支出合計:14万4687円

(支出内訳)

- 非消費支出計(税金や社会保険料):1万1541円

- 消費支出:13万3146円

単身世帯の支出は14万円台です。しかし収入と比べると7723円の赤字なので、貯蓄から取り崩す必要があるでしょう。

先ほどの「ゆとり」の部分も、各家庭によって求める水準が異なります。

しかし二人以上世帯・単身世帯ともに、収入を見るとゆとりある老後生活費のためにはまとまった貯蓄が必要でしょう。

皆様のご家庭の「ゆとりある老後生活費」のための準備を

老後資金に柱となるのは、年金と貯蓄です。

老後毎月いくらで生活できるのか、年金以外に月いくら貯蓄から取り崩す必要があるかは、早めに知っておきたいところ。

年金生活のおよその収支を把握した上で、私的年金や貯蓄などで老後資金の準備をしたいですね。

「わが家のゆとり」についても、早めに考えてみてはいかがでしょうか。

旅行は年に何回行くのか、趣味にどれくらいお金をかけるのか、子どもや孫との付き合いや資金援助は何をいくらまで出すのかなど。

ある程度決めておかないと、気づいたら貯蓄が残り少しなんて場合もあります。

人生100年時代では、老後だけでも35年間。急な医療費や介護費用、リフォーム費用などがかかる場合もあるでしょう。

2022年、大切な老後資金の準備について、また資産寿命を伸ばす方法についても、時間に余裕のある時に検討されてみてはいかがでしょうか。

昨年の年末調整を間違えてしまったら??

お世話になります。

中西です。改めて本年もどうぞ宜しくお願いします。

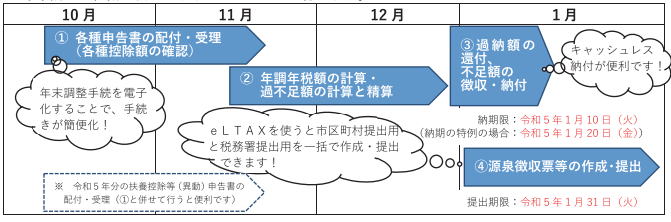

今回は年末調整の再提出についてです。

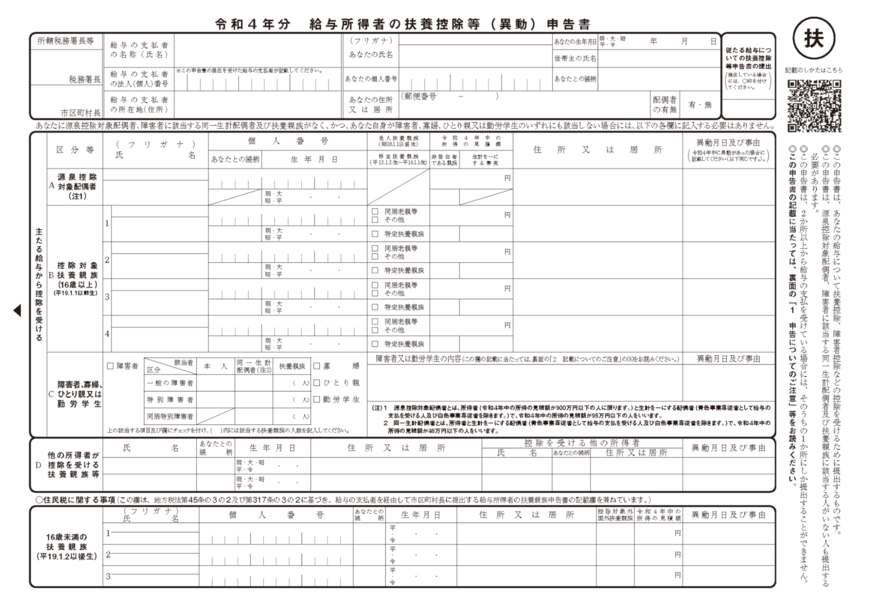

ご存じの通り年末調整は、配偶者控除や基礎控除などの確認と合わせ、該当する人は保険料控除や住宅ローン控除などの内容を記入して提出します。

もし、この年末調整の内容を間違えたまま提出してしまった場合についてご案内します。

良ければ参考になさってください。

まず訂正できるかどうか?

答えはYES

年末調整は提出した後に訂正することができます。

しかし、訂正できる期限が存在するのも事実です。

会社がまだ税務署に提出していない場合

会社は従業員から集めた年末調整の資料を基に、最終的な所得税額を決定し、必要に応じて12月の給与支払いにて還付もしくは徴収を行います。

最終的な所得税額がこれまで毎月徴収していた所得税額よりも多かった場合は還付しますし、逆に少なかった場合は、差額を徴収します。

そして、会社は最終的な「給与の源泉徴収票」および「給与の法定調書合計表」を税務署に1月31日までに提出する必要があります。

そのため、会社がまだ税務署に書類を提出していない場合は、間違えて提出した年末調整の内容を修正できる可能性があります。

会社が税務署に書類を提出した後の場合

会社が税務署に書類を提出した後の場合は、会社では年末調整の内容を訂正することはできません。したがって、従業員自らが確定申告によって行う必要があります。

確定申告の時期は、翌年の2月16日から3月15日までですので、その間に税務署に申告するようにしましょう。

もし、納税する所得税額がある場合は、申告期間内に合わせて納税する必要があります。

会社が決めた期日に従う

いくら会社が税務署に提出する期日が1月31日までだとはいえ、会社側としても取りまとめる作業が必要です。そのため、会社独自の期限を設けている可能性があります。1月31日よりもまえだから修正可能と思いこまず、まず担当部署の人に年末調整の内容を間違えて提出した旨を伝えたうえで指示を仰ぐようにしてください。

場合によっては、1月中旬でも会社としての期限が過ぎており、確定申告での修正を求められるかもしれません。

年末調整の訂正ってどうやるの?

会社に提出する前、もしくは会社が税務署に書類を提出する前なら、年末調整の訂正は可能です。

年末調整の訂正は、間違った箇所に二重線を引き、その近くの空白部分に正しい内容を記載します。訂正印は不要です。

以前は訂正印の押印が必要でしたが、年末調整の書類自体に押印が不要になってからは、訂正印の押印も不要としています。ただし、会社によっては訂正印の押印を求めるところもありますので、その際は指示に従うようにしましょう。

年末調整の訂正に修正テープや修正液を使用してはだめ?

年末調整の書類の訂正は必ず二重線で行わなければなりません。

修正テープや修正液の使用は認められていません。

また、二重線で訂正する部分があまりに多かったり、修正テープや修正液を使用してしまった場合は、新しく用紙をもらい、全て書き直すことをおすすめします。

年末調整の修正が必ず必要になるケースとは?

年末調整の書類の中には、翌年の扶養控除等(異動)申告書があります。

提出時には控除対象となる扶養家族の情報を記入しますが、その後翌年の12月31日までの間にその内容に変更があった場合は修正して提出する必要があります。

また、年末調整の書類を提出した後に保険に加入したり、配偶者の所得が変わり、控除対象外となったなどのケースでは、修正が必要になります。

年末調整の修正で確定申告が必要になるケース

年末調整の内容を間違えたまま提出してしまい、会社が税務署に提出する期日を過ぎてしまったからといって、全ての人に確定申告が必要になるわけではありません。

確定申告が必要になるのは、訂正された年末調整によって所得税額の還付もしくは徴収が発生する人のみです。

たとえば、配偶者控除の適用範囲内での配偶者の所得見積額を間違えたなど、所得税額の計算に影響のない間違いであれば、確定申告は必要ありません。

年末調整の内容を間違えたまま提出してしまったことにより、確定申告が必要かどうかの判断が自分ではわからない場合は、会社の担当部署の人に確認してみましょう。

還付だけなら早めの確定申告が可能

年末調整の内容を間違えて提出し、最終的に確定申告が必要になった場合でも、所得税額を納税するのではなく、還付を受けるだけなら、翌年の1月から還付申告を受け付けていますので、2月16日よりも前に税務署に提出することができます。

そうすることで、混雑する前に提出できますし、還付金も早く振り込まれます。

還付申告だけということが分かった場合は、できるだけ1月中に申告を済ませてしまうのが良いかもしれませんね。

本年も皆様にとって素敵な1年となるようバリエーション豊かなセミナーを企画しています。

ご都合良ければ是非お待ちしております!

長寿国日本!資産寿命も延ばせたら・・

いつもありがとうございます!

早いもので今年も残り10日程となりました。

皆さんはどのような2021年でしたでしょうか?

今回は来年には是非考えて頂きたい日本の高齢化と資産寿命についてです。

ご存知の通り、日本は世界の中でも長寿国といわれています。

厚生労働省による簡易生命表をみると、平均寿命は女性87.74歳・男性81.64歳と過去最高を記録しています。

総務省統計局「人口統計資料集(平均寿命が高い国)」を参照にすると、1950~55年の日本では平均寿命が女性64.61歳・男性61.00歳でした。今後の2050~55年では女性91.64歳・男性85.45歳、2095年~100年では女性96.63歳・男性90.45歳まで引き上がります。

「人生100年時代」が、もうそこまで迫っている状況です。

この寿命の伸びと反比例して減っていくのが資産です。

老後生活真っ只中の今の70代を参考に、資産寿命を伸ばすヒントになればと思い書かせて頂きます。

現状把握①

~70代の年金額は?~

まずは70代の年金額を確認してみましょう。

資料は厚生労働省年金局「厚生年金保険・国民年金事業の概況(令和元年度)」参照

70代平均年金月額【国民年金】

- 70歳:5万6947円

- 71歳:5万6902円

- 72歳:5万6716円

- 73歳:5万6522円

- 74歳:5万6085円

- 75歳:5万6056円

- 76歳:5万5735円

- 77歳:5万5514円

- 78歳:5万5366円

- 79歳:5万7052円

【厚生年金(含む国民年金)】

- 70歳:14万7292円

- 71歳:14万6568円

- 72歳:14万5757円

- 73歳:14万5367円

- 74歳:14万7330円

- 75歳:14万7957円

- 76歳:14万9693円

- 77歳:15万1924円

- 78歳:15万4127円

- 79歳:15万6714円

あわせて、今のシニア世代の国民年金と厚生年金の平均額も確認します。

男女別【国民年金】平均月額

- 男子:5万8866円

- 女子:5万3699円

平均:5万5946円

男女別【厚生年金(含む国民年金)】平均月額

- 男子:16万4770円

- 女子:10万3159円

平均:14万4268円

国民年金は男女であまり差がありません。

一方で、厚生年金の平均と女性の平均を比べると、4万円以上の差があります。

20歳以上60歳未満の方が原則加入する「国民年金」と違い、「厚生年金」は加入月数や収入に応じて受給額が変わります。そのため、厚生年金は男女差や個人差が出やすくなっています。

現状把握②

~70代の貯蓄額は?~

貯蓄額ではどうでしょうか。

総務省統計局「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」を参照

40歳未満

- 貯蓄現在高:708万円

- 負債現在高:1244万円

40~49歳

- 貯蓄現在高:1081万円

- 負債現在高:1231万円

50~59歳

- 貯蓄現在高:1703万円

- 負債現在高:699万円

60~69歳

- 貯蓄現在高:2384万円

- 負債現在高:242万円

70歳以上

貯蓄現在高:2259万円

負債現在高:86万円

70歳以上の世帯は、純貯蓄額(=貯蓄現在高-負債残高)が最も多い世代となっています。

では、純貯蓄額が2000万円以上あれば、老後は安心なんでしょうか?

70代の老後資金を試算!

実際に、70代の老後資金を試算してみましょう。

女性の平均寿命が87歳のため、老後資金は90歳までの資金とします。夫婦の年金収入は、国民年金平均月額(妻)と厚生年金平均月額(夫)を参考にします。

支出については、ゆとりある老後生活費平均36万1000円(生命保険文化センタ-調べ)を活用します。

ともに70歳の夫婦を仮定

- 夫婦年金:妻5万3699円+夫16万4770円=21万8469円

- 月間支出:36万1000円

- 期間:20年(=90歳-70歳)

- 貯金現在残高:2259万円

- 負債現在残高:86万円

(計算式)

{(21万8469円-36万1000円)×12ヶ月×20年}+(2259万円-86万円)

=▲1247万円

ゆとりある生活を送るためには、さらに1300万円弱が必要です。また、70代後半から介護費用も念頭にいれる必要があるでしょう。

寿命ともに資産寿命を伸ばすコツ

平均寿命が延びても、安心した老後生活を送るためにはお金が必要です。

そのためには、「お金の寿命を伸ばす=資産寿命を伸ばす」ことが重要になってきます。

資産寿命を伸ばすコツは「複利と長期積立」です。

「複利」とは、「利息に利息をつける」方法で雪だるま式に増えていくイメージです。

かのアインシュタインも、人類最大の発明と認めるほどの手法です。

仮に2000万円の資産をつくる場合について、6%を例にあげます。

- 毎月2万円・期間30年:元本720万円→1959万円(元本対比272%)

- 毎月4.4万円・期間20年:元本1056万円→2005万円(元本対比189%)

- 毎月12.3万円・期間10年:元本1476万円→2008万円(元本対比136%)

※前提条件:6%複利、Ke!san「積立計算(複利毎課税)」を活用し試算(※税金は考慮せず)

同じ2000万円をつくるにしても、期間が長いほど少ない金額で大きく増やすことができます。

つまり、「資産を大きく増やしたい→複利を活用する→長い期間を運用する→早く始める」となり、老後生活までにいかに期間を長く取れるのかがカギとなります。

早くはじめるほど、資産もふくらむでしょう。

資産運用を始めようと思っても、「何から始めたらいいのか・ちゃんと続けられるのか」など不安に思われるかもしれません。

そのため、まずはオンラインセミナー等を参考にして、情報収集からはじめてはいかがでしょうか。

ご都合宜しければ弊社各種セミナーご利用なさってください

インフルエンザが怖くなる季節

こんにちは!杉本です。

ワクチン接種が普及したおかげか、全国的にコロナが段々と落ち着いてきています。

しかし、これから寒さも激しくなっていきますので、今度はインフルエンザが気になってきます。

インフルエンザはしっかりと病院で診察してもらい、処方箋を頂きご自宅で療養すると治る病気です。

しかしそんなインフルエンザも昔は死亡のリスクが高かった事をご存じでしょうか?

世界史でも有名なスペイン風邪はインフルエンザが原因と言われています。

全世界で感染者約6億人、死者2000~4000万人も出したパンデミックの一つです。

今では医学が進歩しインフルエンザで死亡するケースは稀ですが、それでも年間3000人程は日本でも死者が出ています。

コロナも落ち着いてきてはいますが、完全に感染者が0になる事は難しく、今後もコロナが原因の死亡リスクや長期入院は付きまとってくる可能性は十分にあります。

それだけでなく、新たな感染症のリスクも捨てきれない所です。

そういったリスクを伴っている世の中で、長期入院による出費や収入の減少はやはり痛手となってくる所になります。

リスク対策の一つとして保険加入があります。

就業不能に対する保険や感染症の特約・保険を多くの保険会社で販売していますが、一体何が違うのか難しい所かと思います。

各保険会社の商品の特徴を公平に判断してくれる人が大事になってきます。

ご自身の保険が現在~将来のリスクに対応している無理の無い保険かどうか?、

一度プロにご相談ください。

岡山ファイナンシャルプランナーズでは保険相談を無料で行っております。

FPという立場から、あなたの収支に合わせた最適なプランを提案いたします。

無理な加入を勧めたりは絶対にいたしません。

保険だけでなく、お金全般の問題の解決ができるのが、独立系FP事務所である「岡山ファイナンシャルプランナーズ」です。是非ご相談ください。

お待ちしております。

杉本でした(^^)/

2040年までに 介護スタッフが280万人必要!?

お世話になります。

厚生労働省で今年、介護サービス見込み量等に基づく介護職員の必要数を公表しました。

それによると、2040年度には約280万人の介護職員が必要となることがわかりました。

そこで今回はこの内容を詳しくみていこうと思います。

介護職員 70万人弱の増員が必要

今回の推計は、「第8期(2021年~2024年)介護保険事業計画」の介護サービス見込み量等にもとづき、都道府県が推計した介護職員の必要数を集計したもの。

それによると、今後必要な介護職員の数は下記の通りとなりました。

- 2023年度…約233万人(+約22万人)

- 2025年度…約243万人(+約32万人)

- 2040年度…約280万人(+約69万人)

※()内は2019年度(211万人)との比較

政府としては、介護職員の処遇改善や離職防止、外国人材の受入環境整備など総合的な介護人材確保対策に取り組むとしています。

それでは、介護職員の処遇改善をめぐる状況について、解説していきます。

月額7.5万円の改善も 他職種より低い傾向に

厚生労働省によると、介護職員の処遇改善の実績は下記の通りです。

- 月額平均2.4万円の改善(2009年度~)

- 月額平均0.6万円の改善(2012年度~)

- 月額平均1.3万円の改善(2015年度~)

- 月額平均1.4万円の改善(2017年度~)

- 月額平均1.8万円の改善(2019年度~)

合計:月額平均7.5万円の改善

一方で、他の産業との比較もみてみます。

【平均給与額】介護職員は他職種と⽐較して低い傾向に

それでは、他の職種との給与差について、厚生労働省「令和2年度介護従事者処遇状況等調査結果の概要」からみていきます。

介護従事者等の平均給与額の状況

【出典】厚生労働省「令和2年度介護従事者処遇状況等調査結果の概要」

介護職員の平均給与は31万5850円で、1年前より1.5万円ほど増加しています。

ただ、看護職員などと比べると少ない傾向にあることがわかります。

介護職員は今後増えるか?

今回は、介護職員が2040年まで約69万人が不足することや、直近の介護職員の給与についてお伝えしました。

介護職員の給与は少しずつ改善されているようですが、他の職種と比べると高い水準であるとは言えないことがわかります。

急速に高齢化が進む中、介護職は社会保障を支える大切な仕事です。

給与の改善はもちろん、介護という仕事をより魅力的に発信する必要性もありそうですね。

ふるさと納税で地域貢献!みんなで幸せ!ふるさと納税活用

こんにちは!ふるさと納税をされたことはありますか?

そもそもふるさと納税とは何のためにつくられた制度なのでしょう?

多くの人が地方のふるさとで生まれ、その自治体から医療や教育等さまざまな住民サービスを受けて育ち、やがて進学や就職を機に生活の場を都会に移し、そこで納税を行っています。

その結果、都会の自治体は税収を得ますが、自分が生まれ育った故郷の自治体には税収が入りません。

そこで、「今は都会に住んでいても、自分を育んでくれた「ふるさと」に、自分の意思で、いくらかでも納税できる制度があってもよいのではないか」そんな問題提起から始まり、数多くの議論や検討を経て生まれたのがふるさと納税制度です。

ふるさと納税って何?

「納税」という言葉がついているふるさと納税ですが、実際には、都道府県、市区町村への「寄附」です。

一般的に自治体に寄附をした場合には、確定申告を行うことで、その寄付金額の一部が所得税および住民税から控除されます。ですが、ふるさと納税では原則として自己負担額の2,000円を除いた金額が控除の対象となります。

給与収入と家族構成、寄附金額を入力して、寄附金控除額を計算(シミュレーション)するエクセルのシートが総務省 ふるさと納税ポータルサイトにございますので、試してみてください↓

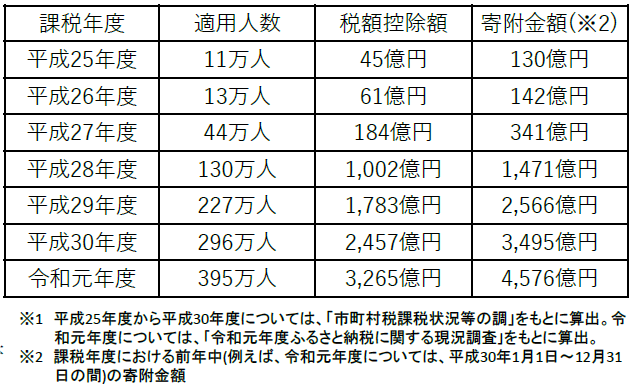

増え続けるふるさと納税に係る寄附金額控除の近年の適用実績(※1)

TVCMなどでもふるさと納税が広く知れ渡るようになり、さすがに年々ふるさと納税をされる方が増えましたね!

出所:総務省 ふるさと納税ポータルサイトより

例えば、住宅ローン控除が終わった方、確定拠出年金をされていない方、住宅ローン控除後や確定拠出年金の掛金控除後もたくさんの税金を支払っていらっしゃる方などでふるさと納税にチャレンジしたことがない方はチャレンジしてみてはいかがでしょうか?

確定拠出年金の掛け金は「所得控除」(所得税、住民税の計算をするのに、所得より先に控除するもの)により、所得税、住民税の計算での課税所得が減りますので税の負担が減り、かつ将来の年金額を増やせる!というメリットもあります。

※ただし、始めるにはしっかりとした運用アドバイスを受けてからにしてくださいね。

住宅ローン控除は「税額控除」(各所得控除後の課税所得に税率をかけて計算した税額から、直接差し引くことが出来るもの)により、所得税、住民税が控除される。

ふるさと納税は、所得税は「所得控除」による控除、住民税は「税額控除」による控除になります。

控除といっても、それぞれ控除のされ方に違いがあるのですね。

それと、返礼品がなくても、ふるさと納税を活用した「寄附」という言葉にふさわしい内容のものもたくさんあります。『福祉』『観光・交流』『環境』『安全・復興』『教育・子育て』『まちづくり・スポーツ』『文化・歴史』『地域・産業振興』など、「ふるさと納税の活用事例」でご紹介されておりますので、ご覧になったことがない方はぜひ見てみてくださいね。

※総務省 ふるさと納税ポータルサイト内、ふるさと納税の活用事例より

杉本でした(^^)/

故人・認知症の親の保険加入状況確認に「生命保険契約照会制度」が助っ人

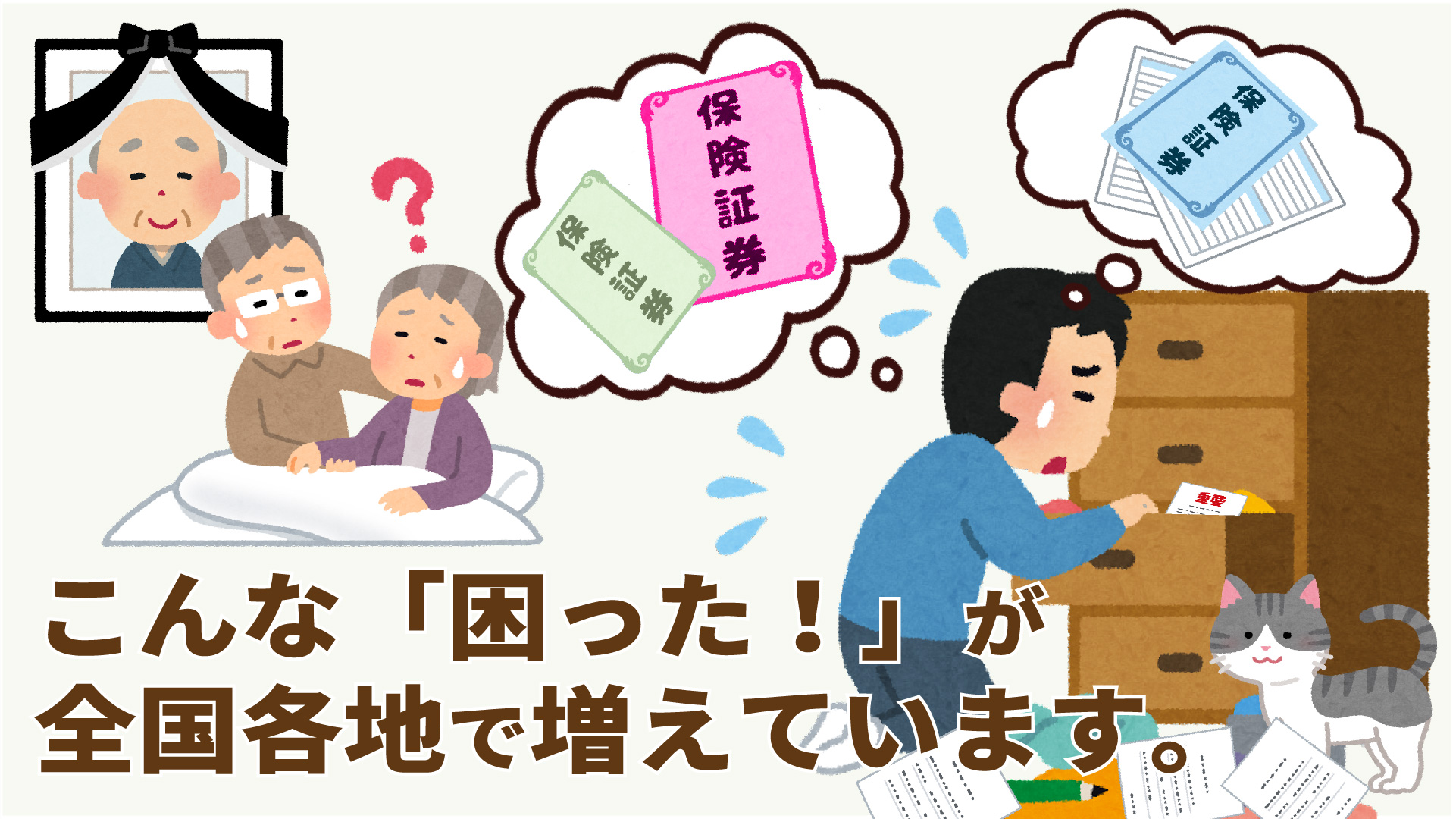

これから高齢者が増え超高齢化社会が待ち受けている日本です。

一人暮らしの方や認知症の発症が増えていくことが予想されています。

離れて暮らしていた認知症の親が入院した。

親族が急逝してしまった。

入院したら入院費用に充てられる保険に入っていると言っていた!

葬式代に保険に入っていると言っていた!

保険証券、どこだ~!?

どこの保険会社の保険に入っていた?

本人に聞きたくても聞けない状況。

困りますよね。

こんな「困った!」が全国各地で増えています。

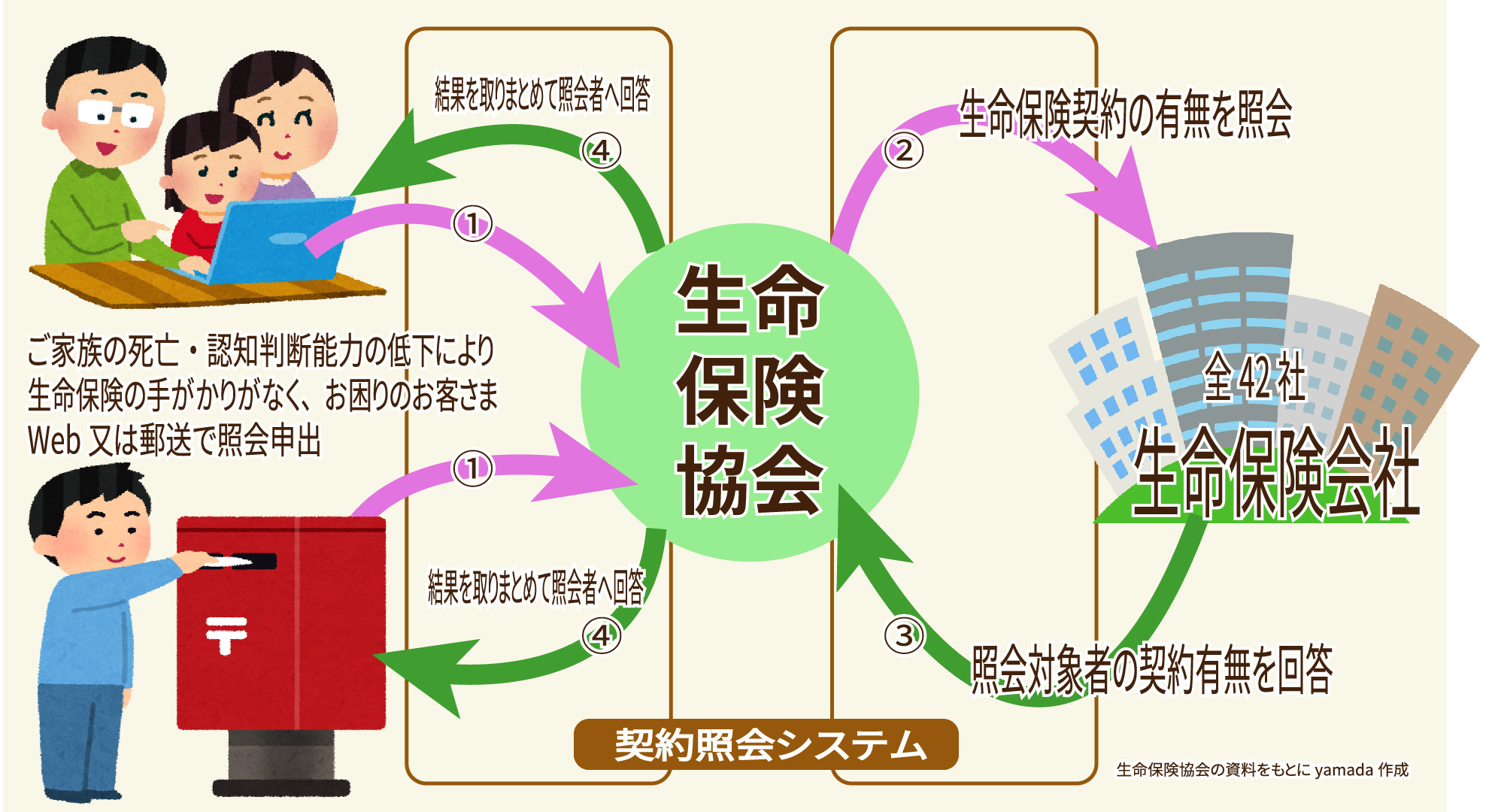

生命保険協会がこの「困った!」を助けてくれるかも!

~生命保険の一括照会ができる制度って?~

そこで、生命保険協会は2021年7月1日から

保険証券がなくても登録の生命保険保険会社42社の

「一括照会」ができる制度

「生命保険契約照会制度」を創設しました!

東日本大震災以降に「災害地域生保契約照会制度」が設けられ、被災で保険金等の請求が困難になられた方々に迅速に確実にお支払いするためのセーフティネットとして活用されていましたが、これを、災害時だけではなく平時でもちゃんと請求してもらおうと一本化して継続していく制度です。

もちろん、個人情報保護法の趣旨のもと、照会できる人の範囲や必要書類が厳格に定められています。誰でもかれでも照会できちゃダメですからね。必要な人に使って欲しい。

協会に加盟していない共済や、満期がきても保険会社に預けたままの保険金(据置保険契約)などは一括では照会できませんので頑張って探すしかないですが。

~制度を使う前に~

自分でも探してみましょう。

以外に見つかるかもしれません。

・生命保険証券、探しましょう!

・生命保険会社から毎年郵送される「保障内容のお知らせ」が届いていませんか?

・年末調整・確定申告用の保険料控除証明書のお知らせなどが届いていませんか?

・預金通帳やカードの支払い明細に「〇〇生命」など、保険の引落しがありませんか?

など、まずはご家族で調べてからこの制度を使うか検討してくださいね。

~制度を利用できる方~

平時とは

照会対象者が死亡、認知判断能力が低下の時。

制度を利用できるのは、

照会対象者の法定相続人であったり、3親等内の親族またはその任意代理人(弁護士、司法書士その他照会対象者の財産管理を適切に行うために、照会対象者にかかる生命保険契約の有無を照会するにふさわしいと生命保険協会が認めた者)等、利用できる方の範囲がきちんとされています。

災害による死亡・行方不明の場合は、

照会対象者の配偶者、親、子、または兄弟姉妹、照会対象者の配偶者、親、子、または兄弟姉妹の法定代理人または任意代理人となっています。

~申請の方法~

照会を生命保険協会がWebか郵送で受け付けします。

照会対象者に関する生命保険契約の有無について一括して調査、結果をとりまとめて照会者にWebか郵送で回答されます。(災害時は電話のみ結果は郵送で)

~利用料~

平時は1回の照会あたり3,000円(税込)。

クレジットカードまたはコンビニ支払いができます。

災害時は利用料は無料です。

~生命保険協会HPで詳しく~

生命保険協会HPより

~保険会社は災害時等も助けになる対策をしてくれます~

保険会社は災害時等も助けになる対策をしてくれています。

そんな対策のお知らせなど

重要な連絡も取りこぼさないよう普段から

住所、氏名、受取人の変更

保険料の支払が厳しくなった、など

何か変わったことが起きたら

契約の保険会社にその都度

連絡を入れたり相談してみるのもいいですね。

by yamada

« Older Entries Newer Entries »