Posts Tagged ‘節税’

変わる年金!~長寿時代へ向けて年金改革~

2022年以降、公的年金と確定拠出年金(DC)など私的年金の改正が次々に施行されます。

自助努力での年金づくりも「年金の2000万円」問題で、かなり危機感が強くなったこともあり、企業型確定拠出年金の導入をした企業や、個人型確定拠出年金(iDeCo)へ加入する人も増えたと思います。

そこで、今後の年金資金づくりに関して、主な年金改革内容と施行時期をご紹介します。

年金改革内容と施行時期

| 2022年 4月 | ・繰り下げ受給の上限年齢が75歳に延長

・繰り上げ受給の減額率が縮小 ・在職老齢年金の減額基準を緩和 ・働くシニアの年金が毎年増える在職定時改定を導入 |

| 5月 | ・個人型DC(iDeCo)の加入上限年齢が65歳未満に拡大

・企業型DCは70歳未満に拡大 |

| 10月 | ・従業員101人以上の企業で短時間労働者の厚生年金加入が可能に

・企業型DC導入会社でiDeCo併用が容易に |

| 2024年10月 | ・従業員 51人以上の企業で短時間労働者の厚生年金加入が可能に |

| 12月 | ・確定給付年金(DB)導入会社の多くでiDeCoや企業型DCの掛金上限が拡大 |

この改定で、

60歳以降65歳以降も働いた時の年金の減額が緩和されたため、シニア層に働く意欲を高められ、

公的年金の繰り下げ受給の上限年齢が延長になったり、繰り上げ受給することによって年金が減額になる率が下がって以前よりは緩和され、

自助努力での年金資金準備が長く積み立てれるようになり、

パートタイムなどの短時間労働者の方でも、厚生年金に加入することで、将来受け取れる年金額が増え、

と働き方で将来の年金額が増える可能性や個人的な年金資金の積み立てがしやすくなりました。また、将来の年金受給時も受給時期をそれぞれの事情で選択できる幅が広がりました。働きながら年金を受け取る在職老齢年金の改定もあり、以前よりは60歳以降の働き方の影響が違ってくると思います。

リタイヤ時期には、今までの給与所得等から年金生活になることにみなさん不安を感じていらっしゃいます。

「一体年金はどれだけ受給できるのだろう?」

「もし長生きしても資産が底をつかないか?やっていけるだろうか?」

と心配ですね。

リタイヤ前に、ライフプランを作成する方も増えてきております。

気になる方は、ぜひご相談にお越しください。

お待ちしております。

杉本でした(^^)/

相続や認知症の不安が解消されました!!

倉敷市 Y様

~私の両親や兄弟も安心したようで、「相談して良かったな!」と思います~

濱尾さんとは10年来のお付き合いで、保険の見直しからしていただき、確定拠出年金の商品選定をはじめ、資産運用のアドバイスもと色々ご相談させていただき、とても助かっております。

いつもどんな質問をしても分かり易く説明してくださるので、私にとって安心して相談できる方です。

そんな中、両親がそろそろ高齢で、相続や認知症のことが心配になっていましたのでご相談させていただきました。

その時に、濱尾さんのお父様が認知症にかかり大変だったことを聞きました。認知症になったら資産凍結され、銀行口座の管理をしようと思うと成年後見人を頼まなくてはいけなくなり、数十万円のコストがずっと必要になってしまったという話にはビックリしました。そうなりたくないという思いもあり、今だったらまだ間に合うとのことでしたので、今度は、両親や兄弟と一緒に、濱尾さんからご説明をしていただくことにしました。

相続に関わる者が一同そろっていたので、それぞれ知りたかったことを質問し、教えていただくことができました。両親の資産に適したアドバイスをいただき、その上で、認知症対策・相続対策を一部ではありますが実践することが出来ました。私の両親や兄弟も安心したようで、「相談して良かったな!」と思います。

今後も自分のライフプラン相談を将来に渡りしていきたいと思っております。濱尾さん、よろしくお願い致します。

ふるさと納税で地域貢献!みんなで幸せ!ふるさと納税活用

こんにちは!ふるさと納税をされたことはありますか?

そもそもふるさと納税とは何のためにつくられた制度なのでしょう?

多くの人が地方のふるさとで生まれ、その自治体から医療や教育等さまざまな住民サービスを受けて育ち、やがて進学や就職を機に生活の場を都会に移し、そこで納税を行っています。

その結果、都会の自治体は税収を得ますが、自分が生まれ育った故郷の自治体には税収が入りません。

そこで、「今は都会に住んでいても、自分を育んでくれた「ふるさと」に、自分の意思で、いくらかでも納税できる制度があってもよいのではないか」そんな問題提起から始まり、数多くの議論や検討を経て生まれたのがふるさと納税制度です。

ふるさと納税って何?

「納税」という言葉がついているふるさと納税ですが、実際には、都道府県、市区町村への「寄附」です。

一般的に自治体に寄附をした場合には、確定申告を行うことで、その寄付金額の一部が所得税および住民税から控除されます。ですが、ふるさと納税では原則として自己負担額の2,000円を除いた金額が控除の対象となります。

給与収入と家族構成、寄附金額を入力して、寄附金控除額を計算(シミュレーション)するエクセルのシートが総務省 ふるさと納税ポータルサイトにございますので、試してみてください↓

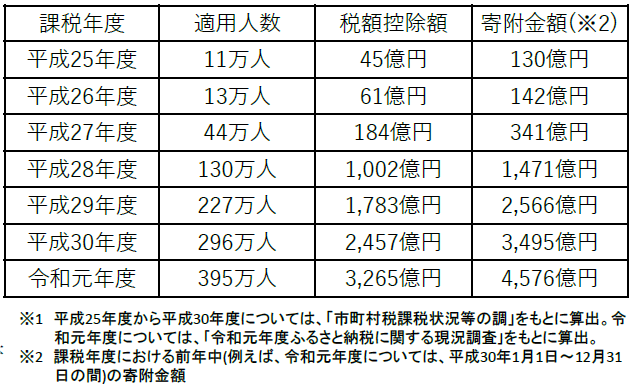

増え続けるふるさと納税に係る寄附金額控除の近年の適用実績(※1)

TVCMなどでもふるさと納税が広く知れ渡るようになり、さすがに年々ふるさと納税をされる方が増えましたね!

出所:総務省 ふるさと納税ポータルサイトより

例えば、住宅ローン控除が終わった方、確定拠出年金をされていない方、住宅ローン控除後や確定拠出年金の掛金控除後もたくさんの税金を支払っていらっしゃる方などでふるさと納税にチャレンジしたことがない方はチャレンジしてみてはいかがでしょうか?

確定拠出年金の掛け金は「所得控除」(所得税、住民税の計算をするのに、所得より先に控除するもの)により、所得税、住民税の計算での課税所得が減りますので税の負担が減り、かつ将来の年金額を増やせる!というメリットもあります。

※ただし、始めるにはしっかりとした運用アドバイスを受けてからにしてくださいね。

住宅ローン控除は「税額控除」(各所得控除後の課税所得に税率をかけて計算した税額から、直接差し引くことが出来るもの)により、所得税、住民税が控除される。

ふるさと納税は、所得税は「所得控除」による控除、住民税は「税額控除」による控除になります。

控除といっても、それぞれ控除のされ方に違いがあるのですね。

それと、返礼品がなくても、ふるさと納税を活用した「寄附」という言葉にふさわしい内容のものもたくさんあります。『福祉』『観光・交流』『環境』『安全・復興』『教育・子育て』『まちづくり・スポーツ』『文化・歴史』『地域・産業振興』など、「ふるさと納税の活用事例」でご紹介されておりますので、ご覧になったことがない方はぜひ見てみてくださいね。

※総務省 ふるさと納税ポータルサイト内、ふるさと納税の活用事例より

杉本でした(^^)/

サラリーマンの節税

こんにちは 中西です

サラリーマンにとって楽しみなはずの給料日。

給与明細を見るたびに支払っている税金の額の多さにがっかりしていませんか?

(例に漏れず私も 涙)

会社勤めならば「節税」という言葉は無関係だと思ってしまいがちですが、実はサラリーマンにも節税対策が重要です。

節税について無関心だったという方は、もしかすると本当は支払わなくても良い税金を支払い続けているかもしれません。

節税をしっかり行えば、年間で数十万円手取り額を増やすことができる場合もあります。

今回、サラリーマンができる節税対策について紹介します。

サラリーマンの支払う税金とは

まずは、サラリーマンが支払う税金に関する基本的な知識を確認していきましょう。

サラリーマンが支払っている税金は「所得税」「住民税」「社会保険料」の3つです。

この中で節税が可能なのは所得税と住民税ですが、特に節税効果が大きいのが所得税です。

所得税は「累進課税」という制度が採用されており、所得が増えるに従って税率が上がり、納める税金額も多くなります。

所得税の計算は、年収から「給与所得控除」と「所得控除」を引いた額である、「課税所得」を元に行われます。

給与所得控除は、年収によってあらかじめ金額が設定されていますが、所得控除は「条件に当てはまっているか」「申請しているか」で金額が変わります。

つまり、所得控除を意識的に増やすことで節税になるのです。

例えば、同じ会社で働く年収600万円のAさんとBさんがいます。

Aさんは、特に節税対策を行わず課税所得が250万円でした。

一方Bさんは節税対策をしっかり行い、所得控除を増やしたため、課税所得を190万円まで下げることができました。

このとき、AさんとBさんは同じ年収にも関わらず、Bさんの方が手取り額は年間5万円以上も上回るのです(※)。

(※)参考:国税庁「給与所得者と税」

1.課税所得250万円の場合の所得税額:税率10%、控除9万7,500円=15万2,500円

2.課税所得190万円の場合の所得税額:税率5%、控除なし=9万5,000円

また、節税対策には所得控除のほかにも、計算が行われたあとの所得税の金額からそのまま税金の額を差し引ける「税額控除」があります。

節税ができる状況にも関わらず、これらのことを知らないだけで大きな損をしてしまう可能性があります。

自分が実践できる節税対策がないか確認していきましょう。

サラリーマンが実践できる節税対策

節税になるさまざまな控除は、会社で行う年末調整、もしくは確定申告で申請ができます。

サラリーマンが実践できる主な節税対策について解説します。

配偶者控除・扶養控除

配偶者控除や扶養控除は、すでに実践している人が多いかもしれません。

自分が扶養している家族がいる場合に適用できる控除で、一定の年収以下の配偶者や親、16歳以上の子どもを扶養に入れることができます。配偶者控除・扶養控除を受けるためには、年末調整時に勤務先へ提出する「給与所得者の配偶者控除等申告書」の該当欄に必要事項を記載して提出をするだけです。

生命保険料控除・地震保険料控除

民間の生命保険・介護医療保険・個人年金保険に加入していれば、最大12万円の控除、地震保険は最大5万円の控除を受けることが可能です。これらの控除を受けるには、年末調整時に保険会社から送付される保険料控除証明書を提出する必要があります。

医療費控除

意外と知らない人が多いのが、医療費控除です。10万円か一定の所得金額の5%のどちらか低い方の金額よりも医療費がかかった場合、超えた部分の金額を所得から控除できます。本人だけでなく同居の家族にかかった医療費や、歯医者の治療費、薬代なども合算できるため、対象になる方も多いのではないでしょうか。

ただし、医療費控除は年末調整ができないため確定申告が必要となります。

面倒に思うかもしれませんが、確定申告を行えば払いすぎている税金が戻ってきます。

住宅ローン控除(住宅借入金等特別控除)

住宅ローン控除は、あらかじめ計算された所得税から税金がそのまま差し引かれるため、特に節税効果が高い控除です。控除額は年末ローン残高の1%で、購入後10年間控除し続けられます。

サラリーマンの場合、最初の年だけ確定申告を行えば、翌年以降は年末調整で申請が可能です。戻ってくる金額が多いため、該当する人は忘れずに申告しましょう。

iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)は、自分で資産を運用して将来老後資金として受け取れる私的年金制度です。

iDeCoが注目を集めている理由は、老後資金を積み立てると同時に、掛金の全額を所得から控除でき節税効果が大きいためです。企業型確定拠出年金制度に加入していない場合、月額2万3,000円を拠出でき、年間で27万6,000円もの所得控除を受けられます。

ふるさと納税

ふるさと納税は、今や多くの人が実践している節税方法でしょう。自治体にふるさと納税をした場合、その金額から2,000円を差し引いた金額が、その年の所得税または翌年の住民税から控除されます。

2,000円は自己負担となりますが、各地の特産品など魅力的な返礼品がもらえてお得な制度です。

ふるさと納税をした自治体が5つまでの場合は「ワンストップ特例制度」が利用できるため、確定申告の必要もありません。

また意外と知られていないのが特定支出控除です。

ある程度の金額が必要ですが、平成28年度に改正され使いやすい内容になりましたので、ご紹介しておきます。

お勤め先から支給対象にはなっていない、通勤費や資格取得費、研修費、スーツ等の衣服費や図書費、接待交際費(条件や限度額あり)。

またテレワーク等で必要なWiFi費等も会社が認めてくれれば、算入する事が出来るかもしれません。

詳しくは国税庁のHPをご覧ください。

節税対策を行えば手取りを増やせるかも!

税金で損をしないためには、何よりも知識を身に付けることが重要です。

今回紹介した所得控除や税額控除以外にも、さまざまな節税対策が存在します。サラリーマンだから節税は関係ないと思わず、自分の手取りを増やす方法を考えてみましょう。

今回紹介した節税対策で、当てはまるものがあればぜひ実践してみてください。

弊社では他にも様々なご相談をお待ちしてます。

お気軽にお問合せください!

円満相続は認知症になる前が大事!! 1回目

認知症と診断されると口座が凍結され、

医療・介護などのお金が引き出せなくなります。

認知症と診断された時から本人が死んで、

相続が発生し、相続手続きが滞りなく終わるまで、

本人のお金が本人のために使えないのでは

大変困ります。

そのためには

認知症になる前が大変重要な時期になります。

自分の資産を、

自分に何かあった時には、

自分の思うように使って貰えるように

しておきたいところです。

誰もが関わる可能性の認知症

“高齢化の進展とともに、認知症患者数も増加しています。「日本における認知症の高齢者人口の将来推計に関する研究」の推計では、2020年の65歳以上の高齢者の認知症有病率は16.7%、約602万人となっており、6人に1人程度が認知症有病者と言えます。

「各年齢の認知症有病率が上昇する場合」は、糖尿病(認知症の危険因子)有病率が、2012年から2060年までに20%上昇すると仮定したものです。<内閣府「平成29年度版高齢社会白書」>“生命保険文化センターHPより。

厚生労働省研究班の調査では

団塊の世代が75 歳以上となる

2025年には約 700 万人、65 歳以上の高齢者の

約5人に1人に達することが見込まれています。

今や認知症は誰もが関わる可能性のある身近な症状です。

認知症になったら口座凍結

認知症になると本人の口座は凍結されます。

本人のための医療費や介護、

介護施設などに入所の費用だとしても、

お金が引き出せないのです。

口座を解約しようにも、一切できなくなってしまいます。

認知症になった本人のための費用を

介護している人が立替えて払っていたとしても、

相続が発生したときにその分を差し引いて

相続税の計算をして貰えるかも状況により分かりません。

認知症になると、

ある一部分の記憶がすぽっと抜け落ちてしまうため、

周りの状況を理解する、

自分の意思を明確に判断して行動する

ということができなくなってしまいます。

そのため

詐欺や横領などの犯罪や口座の不正使用に巻き込まれ、

財産を失うのを防ぐという目的のために、

銀行は認知症の発症が認められると

本人の財産を守る手段として「口座凍結」をします。

よくあるケースでは

本人が金融機関へ出向いたときに

窓口での受け答え等で意思決定能力が著しく欠け、

認知症ではないかと思われる状態になっている

ということに金融機関側が気づいて、

口座を凍結するケース

それから、

認知症になった本人の施設入所のために、

家族が定期預金などを解約しようとして、

本人と一緒に金融機関の窓口で手続き中、

認知症ということが判明して凍結されるケース。

そんな風に

いきなり本人の口座が凍結されてしまったら

実際問題困りますよね。

でも金融機関は本人の資産を守るために凍結します

次回は11/9(予定)に

本人の資産を使うにはどうすればいいのか。

対策を書きますね。

それまでに待ちきれない方は

こちらからお問い合わせください(*^.^*)

ご相談予約・お問い合わせフォーム

by yamada

賢く使えるお金を増やしましょう♪

2018年は配偶者控除。2019年には消費税10%へ。

そして2020年は所得税の控除などが変更になります。

私たちの生活に直結している税金制度は目まぐるしく変わっています。

知らずに今まで通りの生活を送っていると

随分無駄な税金を納めることになりかねません。

自分のために使えるお金(可処分所得)が少なくなってしまう

落とし穴1

年間の収入(年収)が基準より少し多かった。

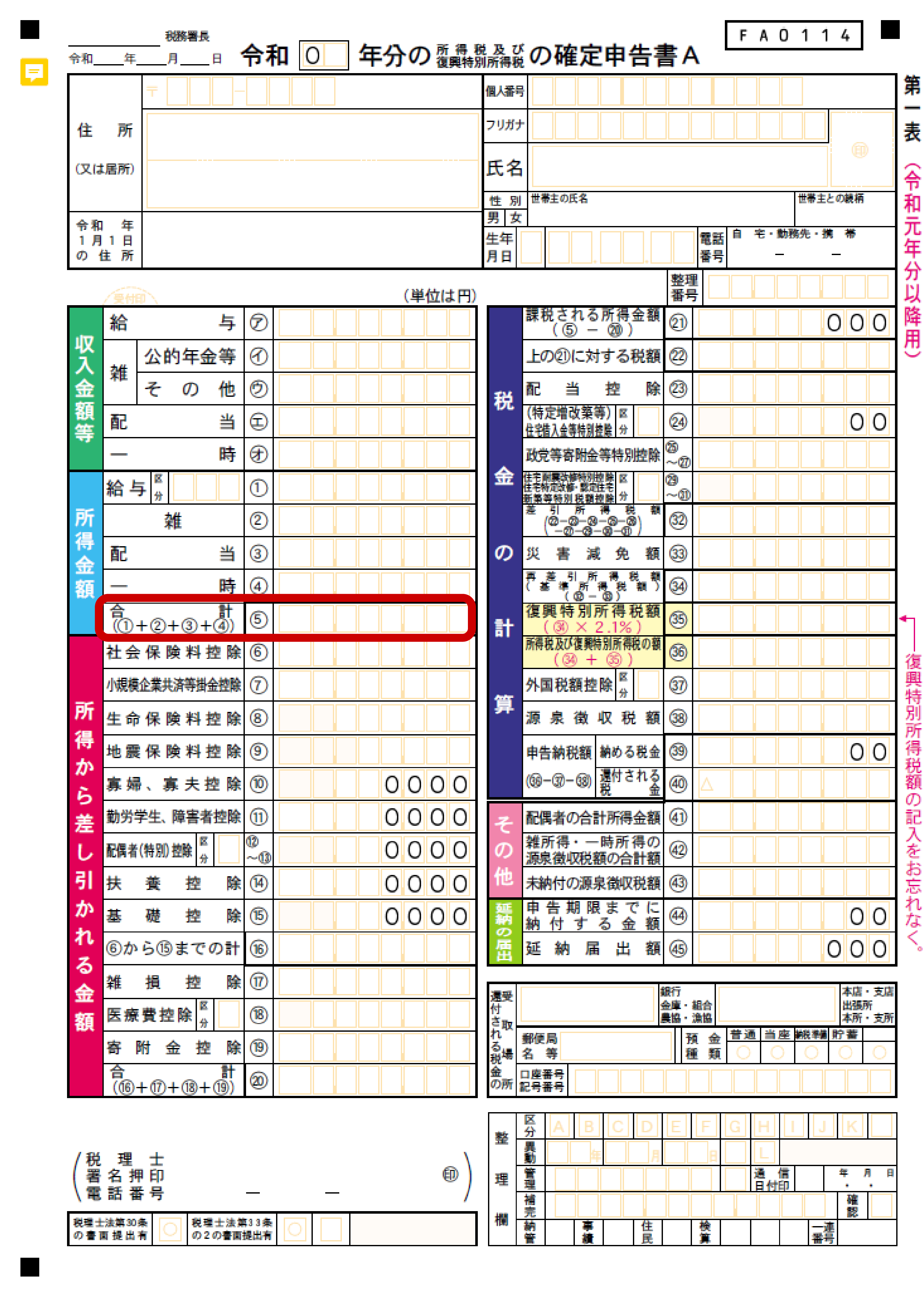

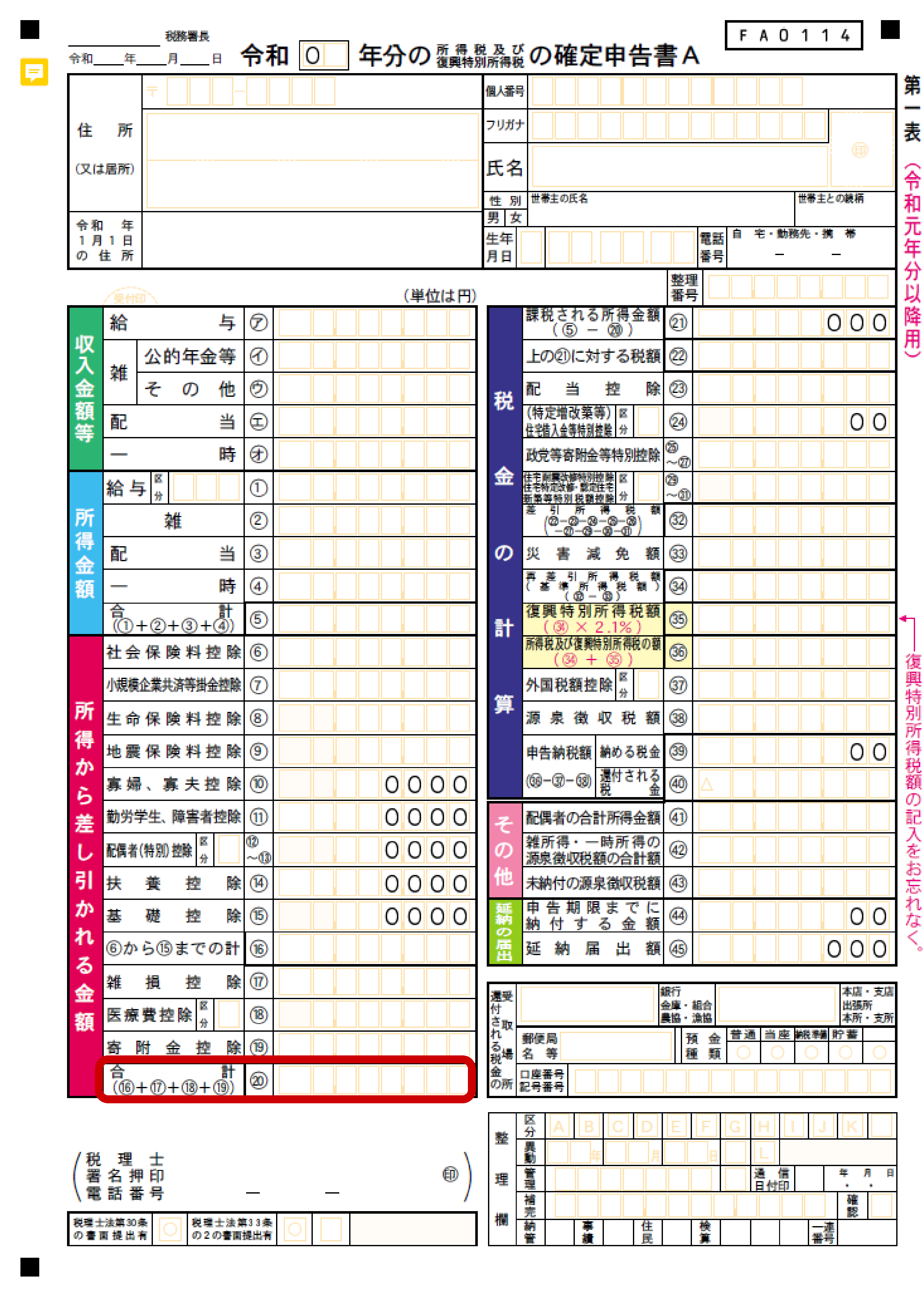

(確定申告書A表の「所得金額」の合計欄⑤)

収入は上げたいものですが、

上げることにより逆に税金額が増えて

実質の手取りが減ってしまうこともあります。

給与収入金額を調整できるなら、

気にしてみるのも手です。

落とし穴2

この分は税金を納めなくてもいいよという

「控除」の金額や計算式を知らなかったために、

「控除額」が少なくなってしまった。

(確定申告書A表の「所得から差し引かれる金額」の合計欄⑳)

色々な控除があります。

MAX控除できるよう、

制度を知っておきましょう。

所得金額から控除額を引いた金額が

「課税所得」です。

落とし穴①、②を

気に留めていなかったばかりに

個人の所得税が係る金額(課税所得)が増えてしまうことも。

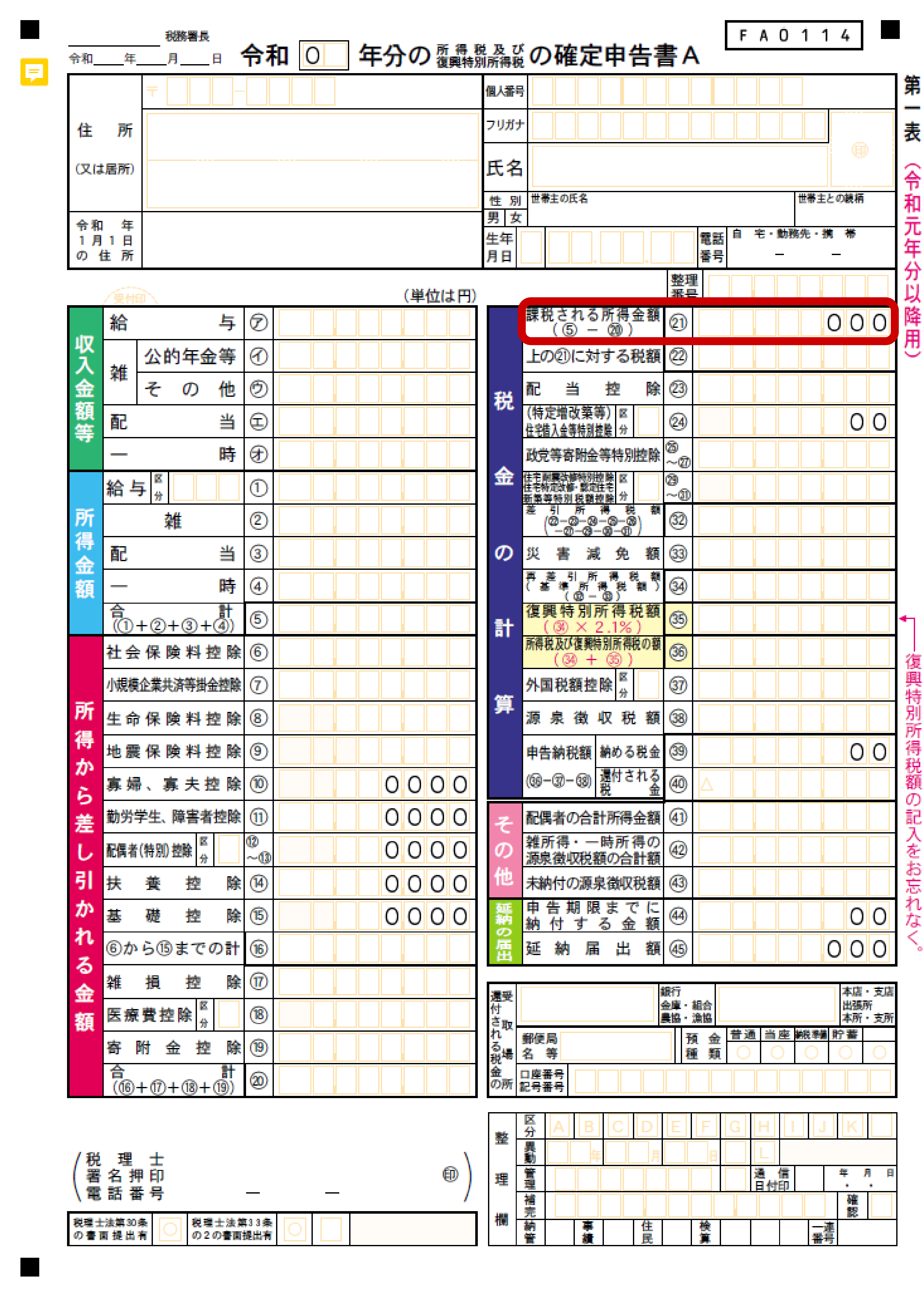

(確定申告書A表の右の一番上「税金の計算」の課税される所得金額欄)

税金を計算する元となる金額(課税所得)が増えると、

税率(所得税率)が上がる。

と、いうことは、納める税金額が増えるという事。

税金額が増えるという事は、

結局、自分のために使えるお金(可処分所得)が

少なくなってしまうという事。

自分のために使えるお金が増えた方がいいですよね。

今年の税金を減らすには

2020年度税制改正チェックが大事です。

令和2年度の税制改正では

基礎控除、給与所得控除の改正が含まれます。

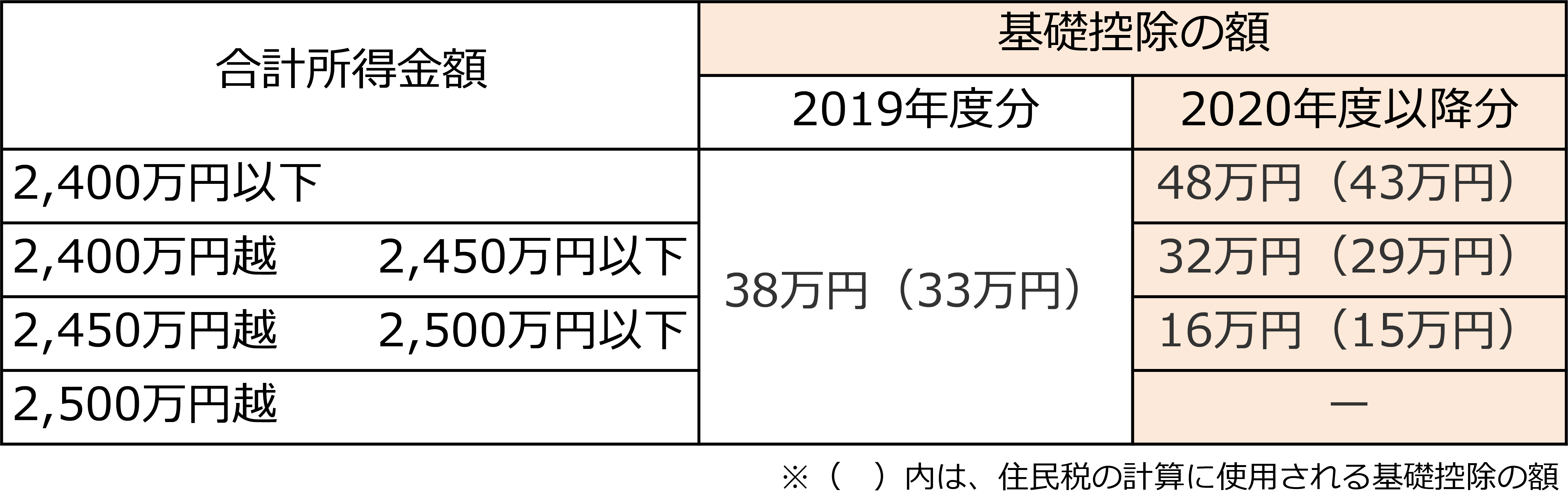

1.基礎控除⑮(合計所得金額によって控除額が違う)

今までは一律38万円の控除ですが、

「合計所得金額によって控除額が変わる」ようになります。

合計所得金額⑤が2,400万円以下の場合は48万円に。

10万円増えます。

しかし、2,400万円を超えると段階的に控除額が減っていき、

2,500万円を超えてしまうと控除額は0円、

つまり控除して貰えなくなります。

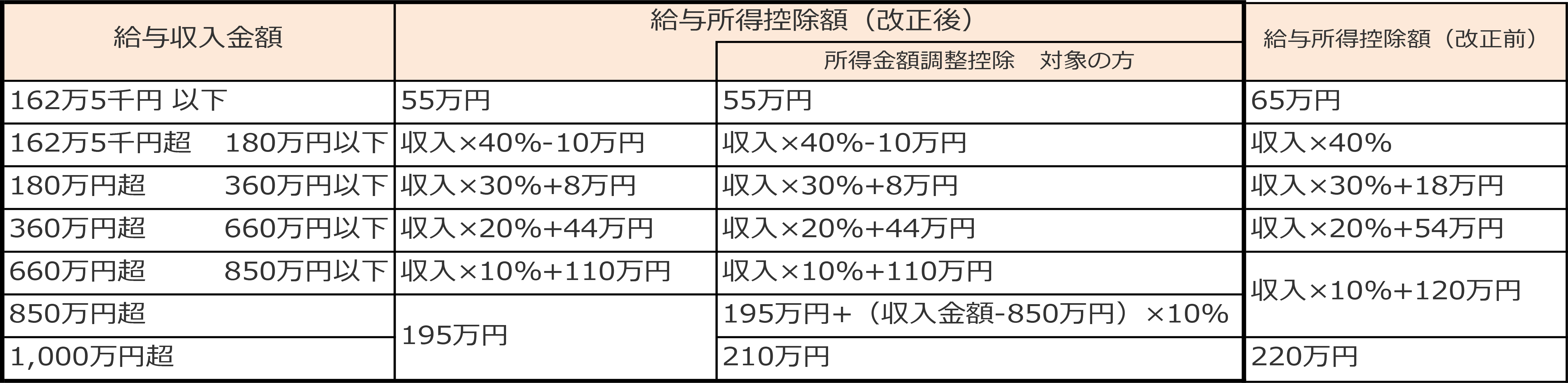

2.給与所得控除

サラリーマンの方は給料からサラリーマン経費として

税金を納めなくてもいい額を引いて貰えるのが

「給与所得控除」です。

給与所得控除が一律10万円引き下げられました。

給与等の収入金額が162万5,000円以下の場合、

改正後55万円の控除になりました。

会社員の方が配偶者を扶養にしているケースで、

よく言われる「103万円の壁」とは、

会社員の所得税の計算で、

基礎控除の48万円+給与所得控除の55万円で

103万円分は税金が掛からない。

なので、

配偶者が103万円までの収入があっても

非課税。

という意味です。

この給与所得控除、

年収850万円を超える方は増税になります。

給与所得控除の上限額が適用される給与収入が

改正前は「1,000万円を超えたら」220万円の控除額だったのが、

給与収入が「850万円を超えたら」に引き下げられ、

控除額も195万円に引き下げられました。

しかし、子育て世帯などには

「所得金額調整控除」が創設されました。

以下の条件に当てはまる方は、

給与所得の金額から下の計算式の金額を控除できます。

その年の給与等の収入金額が850万円を超える居住者で、

特別障害者に該当の方、

年齢23歳未満の扶養親族がいる方、

特別障害者である同一生計配偶者や扶養親族がいる方は

{給与収入(1000万円超の場合は1000万円) – 850万円}× 10%

この金額を給与所得から控除できます。

年末調整において

この「所得金額調整控除」の適用を受けようとする人は、

所要の事項を記載した「所得金額調整控除申告書」の提出が必要です。

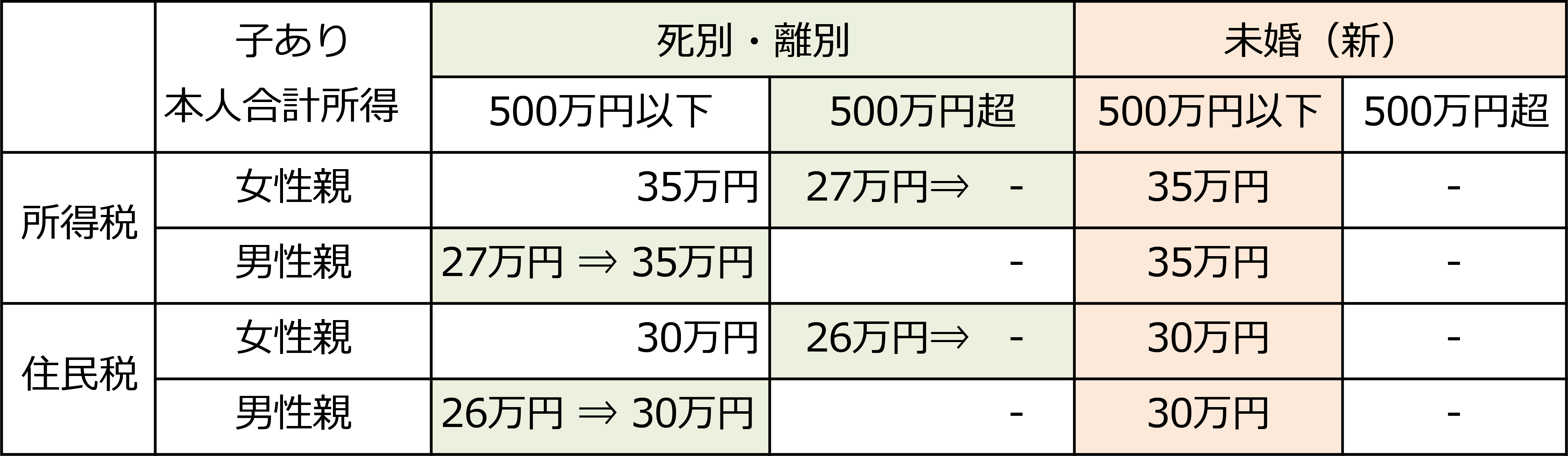

3.未婚のひとり親に寡婦(夫)控除の適用

年間所得が500万円以下なら所得税などを軽減

R1年までの所得税では、

「配偶者と死別したり、離婚してひとり親になった方」を対象として「寡婦(夫)控除」がありました。

この「ひとり親」の対象が「未婚」の「ひとり親」も対象となりました。

所得税では女性親の場合は500万円以下の所得の方には最大35万円の、男性親の場合は500万円以下の所得の方には最大27万円を課税所得から、住民税は女性親の場合は500万円以下の所得の方には最大30万円、男性親の場合は500万円以下の所得の方には最大26万円を差し引いていました。

これを男性親の場合も女性親と同じ控除額に引き上げます。

そして、R1年度までは男性親の場合、年間所得が500万円以上(年収678万円)は所得制限がかかり控除がありませんでしたが、女性親は27万円の控除がありましたが、R2年度からは女性親の場合でも控除がなくなります。

令和2年の年末調整で申請すれば税額が減る改正は特に注意しておきたいですね。

出来るなら最低限の税金を納め、

自分が使えるお金を増やし、

人生を豊かにしていきたいですね。

税制改正等の内容(国税庁)PDF

https://www.nta.go.jp/publication/pamph/gensen/aramashi2018/pdf/01.pdf

by yamada