Posts Tagged ‘中西康修’

明けましておめでとうございます!本年も宜しくお願いします!2026年税制大綱について思う事・・・

2026年度税制大綱とは?

2025年12月19日、自民党と日本維新の会が中心となって「2026年度(令和8年度)税制改正大綱」が発表されました。これは翌年の税制改革の方向性=大きな設計図です。正式な法案にするには国会での審議が必要だけど、現時点で“こう変わる可能性が高い”って内容がギュッと詰まっています。

今回の税制改正の基本的な考え方

今回の大綱は、 国民生活の負担軽減と経済活性化の両立 を軸にしています。

ポイントはざっくり言うと:

- 家計の税負担を下げる

- 働くインセンティブを高める

- 富裕層や資産へも公平に税を課す

- 企業の投資やイノベーションを支援する

…というバランス重視の構造です。

🔥 大きな改正ポイント(国民目線で分かりやすく)

① 年収“壁”の引き上げ

サラリーマンの世界でよく話題になる「年収の壁」。

以前は所得税がかかるラインが160万円だったのを、178万円まで引き上げます。

つまり、年収が178万円までなら所得税がゼロになる人が増える可能性があるということ。これは生活をラクにする動きです。

② 基礎控除が物価連動でアップ

基礎控除(誰でも一律に引ける控除)は、これまで固定でしたが、物価上昇に応じて調整する新ルールを導入。

2026年は物価上昇率を反映させて基礎控除が増額され、約58万円 → 約62万円へアップします。

物価が上がっても税金面での負担感を和らげようという発想です。

③ 給与所得控除・特例控除の見直し

給与所得控除は、税金の計算で使う“給与に応じた経費”的な控除です。

これも見直しが入り、低・中所得者でも受けやすい控除に調整されます。

また、基礎控除の特例が拡充されて、年収665万円以下の人は一律42万円の控除を受けられるようになります。

ここも地味だけど大きい。手取り改善につながる内容です。

④ 高所得者への負担の見直し(ミニマム課税)

一方で、高所得で税負担が不均等になりがちな人に対して負担を強化する動きもあります。

いわゆる富裕層対策で、超高額所得者向けの最低税率制度(ミニマム課税)の基準を下げ、税率を引き上げる案が出ています。

これは「所得が多すぎる人ほど税をしっかり払え」の考え方ですね。

⑤ 相続税・贈与税の“不動産評価”の見直し

相続税の節税でよく使われる不動産評価の“ズレ”。

実勢価格と税務評価の差が大きい貸付不動産に対して、評価方法を見直し「税の公平性を高める」動きが入ります。

資産家向けの節税策の調整ですね。フェアに税を課す方向です。

⑥ 自動車関係、生活関連の税制

自動車取得税に相当する「環境性能割」が廃止される方向や、自動車関連税の整理も進んでいます。

ここは自動車購入者や自動車業界に影響が出ます。

⑦ 防衛財源の新しい徴収

防衛費を担保するため、所得税額の1%上乗せの新税的措置も検討されています。

これは将来の財政基盤を守るために避けて通れない議論でもあり、賛否が分かれています。

🔍 暗号資産(仮想通貨)への税制も変わる?

海外メディアなどでは、日本の税制改革で暗号資産の税率を引き下げて株式と同じ扱いにする案が報じられています(最高55%→一律20%の議論など)。

ただ、これは現段階では与党の大綱とは別の動きとして報じられている情報で、実際の適用内容は今後の法案次第です。

全体の印象と今後のポイント

今回の税制大綱は、庶民の負担軽減と高所得層への適正負担という2つの柱が明確です。

物価や年収構造が変わる中で、税制もアップデートが必要になってきたということ。

- 若い人や低・中所得者の手取り改善

- 高齢者や働き続ける人の税制調整

- 資産・資本への公平な負担

- 企業投資促進による景気底上げ

…といった方向性が見えます。

まとめ

2026年度の税制大綱は、社会の実情に合わせて税制の“形”を刷新する重要な節目です。

生活者目線でも、働く人・資産を持つ人・企業にとっても影響は大きい。

これからの国会審議でどう仕上がっていくか、しっかりウォッチしていきたいところです。

※内容は2025年12月時点なので、今後大きく変わる可能性があります。

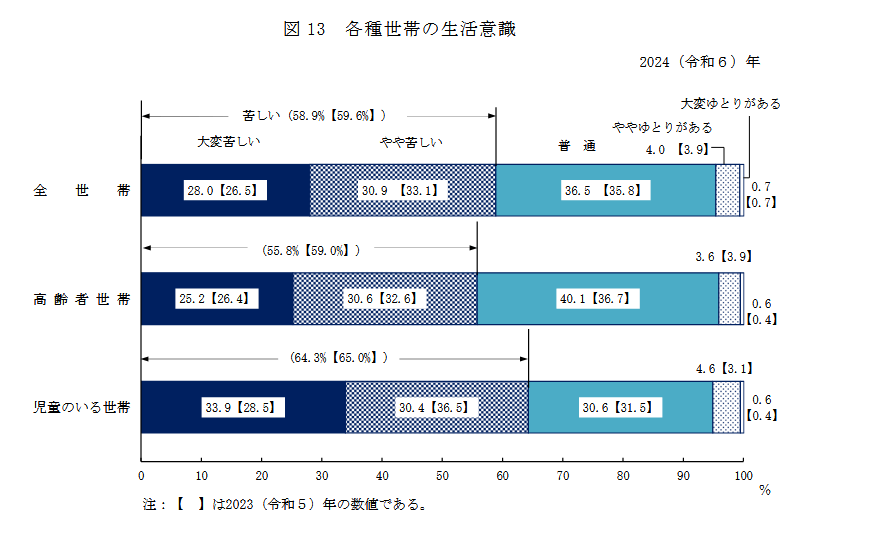

高齢者の生活は苦しい?調査で半数以上!

朝晩の冷え込みが本格的になり、暖房器具がフル稼働し始める11月。

物価高騰も続くなか、年金暮らしのご家庭にとって光熱費の増加は、見過ごせない負担になっています。

老後の不安といえば、いつの時代も「お金」がトップ争いをしますが、では実際のところ、現代のシニア世代はどれほど生活に不安を抱えているのでしょうか。厚生労働省の調査では、高齢者の半数以上が「生活が苦しい」と感じているという、なかなか厳しい現実が浮かび上がっています。

今回は、こうしたデータを踏まえながら、70歳代の平均的な支出・収入・貯蓄の実態を整理し、老後資金にどんな備えが必要なのかを深掘りしていきます。

1. 高齢者の5割超が「生活が苦しい」と感じている

厚生労働省「2024(令和6)年 国民生活基礎調査」によると、高齢者世帯の生活意識は次の通りです。

- 大変苦しい:25.2%

- やや苦しい:30.6%

- 普通:40.1%

- ややゆとりがある:3.6%

- 大変ゆとりがある:0.6%

「苦しい」が55.8%。

“普通より苦しいほうが多数派”というのが現状です。

出所:厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

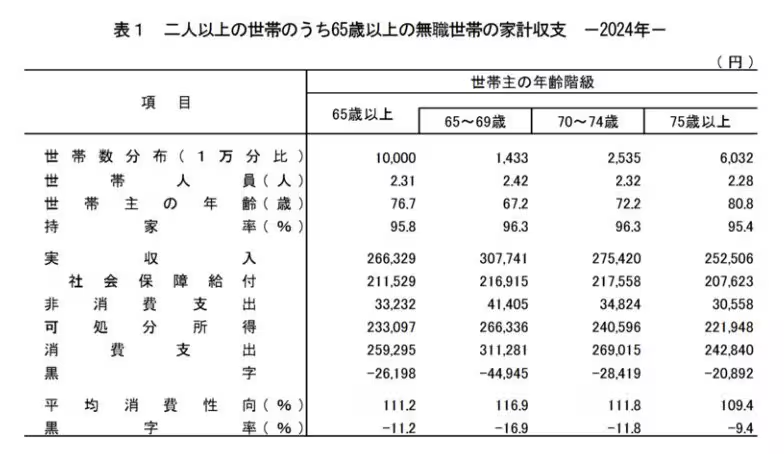

2. 70歳代の無職夫婦世帯 月の生活費は?

総務省「家計調査 2024年」から、70歳代の支出と収入を見ていきます。

出所:総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

■ 平均支出

- 70〜74歳:消費支出 26万9015円 非消費支出 3万4824円

- 75歳以上:消費支出 24万2840円 非消費支出 3万558円

■ 平均実収入

- 70〜74歳:27万5420円

- 75歳以上:25万2506円

■ 家計収支

- 70〜74歳:▲2万8419円

- 75歳以上:▲2万892円

支出が収入を上回り、毎月約2〜3万円の赤字。

生活費は70歳代前半で約30万円、後半でも約27万円と、決して低くありません。

3. 70歳代・二人以上世帯の貯蓄額

金融経済教育推進機構「家計の金融行動に関する世論調査 2024年」によると、

- 平均:1923万円

- 中央値:800万円

平均は高くても、中央値が大きく下がる“お馴染みの二極化”が見えます。

毎月2万円の赤字が20年続けば、約480万円が消える計算。

そこに旅行・趣味・車の買い替え・家電の故障・病気・介護…と、人生イベントが追加されれば、さらに必要額は増えていきます。

4. 公的年金の平均月額

厚生労働省「令和5年度 年金事業の概況」からみてみると

■ 厚生年金(全体平均)

14万6429円

- 男性:16万6606円

- 女性:10万7200円

■ 国民年金(全体平均)

5万7584円

- 男性:5万9965円

- 女性:5万5777円

たとえば

厚生年金の夫+国民年金の妻 → 合計 約22万円

先ほどの生活費と比べると、不足が発生するのは明らかです。

年金額を確認するには ねんきんネット が便利です。

まずは自分の“受け取る年金の現実”を知るところからがスタートです。

5. まとめ

高齢者世帯の半数以上が生活の厳しさを感じている今、老後のお金は待ったなしの課題です。

平均貯蓄額は立派に見えても、中央値を見る限り、多くの方が余裕のある状況とは言い難いのが現実。

公的年金だけで生き切るのは、もはや“昔話の世界”。

長寿社会の今こそ、早めの準備と、小さくても継続的な工夫が欠かせません。

まずは自分の年金見込み額を把握し、

不足分をどう埋めるか——

投資、働き方、支出の見直しなど、選択肢はいくつもあります。

老後の安心は、今日の一歩から。

未来の自分への“プレゼント”だと思って、ぜひ前向きに準備を進めてください。

既に先月(10月)から変わったお金のルール5選

10月から変わる「お金のルール」5選

11月に入り、気候だけでなく私たちのお財布事情にも変化が訪れています。

なぜなら今年(2025年)は最低賃金の改定や年金の手取り額調整など、暮らしに直結する制度変更が目白押しです。

中でも注目したいのが以下の5つ。

- 最低賃金

- 年金の手取り額

- 後期高齢者医療制度の自己負担額

- 生活保護の特例加算

- 学生アルバイトの扶養条件

それぞれのポイントを、分かりやすく整理していきましょう。

1. 【最低賃金】全国平均1121円へ

2025年度の最低賃金は全国平均で1121円(前年比+66円)となります。

地域ごとに適用日は異なりますが、北海道・東京・神奈川・大阪など、多くの県で10月上旬から中旬にかけて実施済です。

働く人にとっては収入アップにつながりますが、事業者側にはコスト増となるため、社会全体に少なからず影響が出そうです。

2. 【年金】10月支給分から手取り額が変わった人も

10月15日支給分から、年金の手取り額が変わる方が出てます。

これは「仮徴収」と「本徴収」という仕組みのため。

- 4月・6月・8月までは前年2月の金額をベースに仮徴収

- 10月以降は前年の所得が確定し、本徴収として調整

このため、10月の支給分から実際の所得に応じて天引き額が変わり、手取り額に影響が出るのです。

3. 【後期高齢者医療】自己負担額の上限が終了

75歳以上の方が加入する「後期高齢者医療制度」では、2022年から一部の方が1割→2割負担へと移行しました。

ただし配慮措置として、外来診療の負担増は「月3000円まで」に抑えられていましたが、その特例は2025年9月で終了。

10月以降は自己負担額が増えるため、医療機関をよく利用する方は特に注意が必要です。

出所:厚生労働省「後期高齢者の窓口負担割合の変更等(令和3年法律改正について)」

4. 【生活保護】生活扶助特例加算が引き上げ

2025年10月から、生活保護の生活扶助における特例加算が1人あたり月1500円へと増額されます。

2023年に導入された特例加算(当時1000円)からの引き上げで、例えば3人世帯なら月4500円の上乗せ。

臨時的な措置ではありますが、生活を支える大切なサポートになります。

5. 【学生アルバイト】扶養条件が緩和

これまで「年収130万円未満」でなければ親の健康保険の扶養に入れなかった学生アルバイト。

2025年10月からは、19歳以上23歳未満の学生を対象に、条件が「150万円未満」まで緩和されています。

学業とアルバイトを両立する学生にとっては、安心して働きやすくなる制度改正です。

詳細は日本年金機構HP

まとめ

こうして見てみると、最低賃金アップから年金、医療費、生活保護、そして学生の扶養条件まで、10月は幅広い世代に関わるお金のルールが変わります。

さらに、自動車保険料の値上げや電気代補助の終了、食料品の値上げなど、生活コストに関わるニュースも沢山出てきていますしその流れは暫く続く可能性もあります。

「知らなかった…!」で損をしないためにも、制度変更にはアンテナを立てておきたいですね。

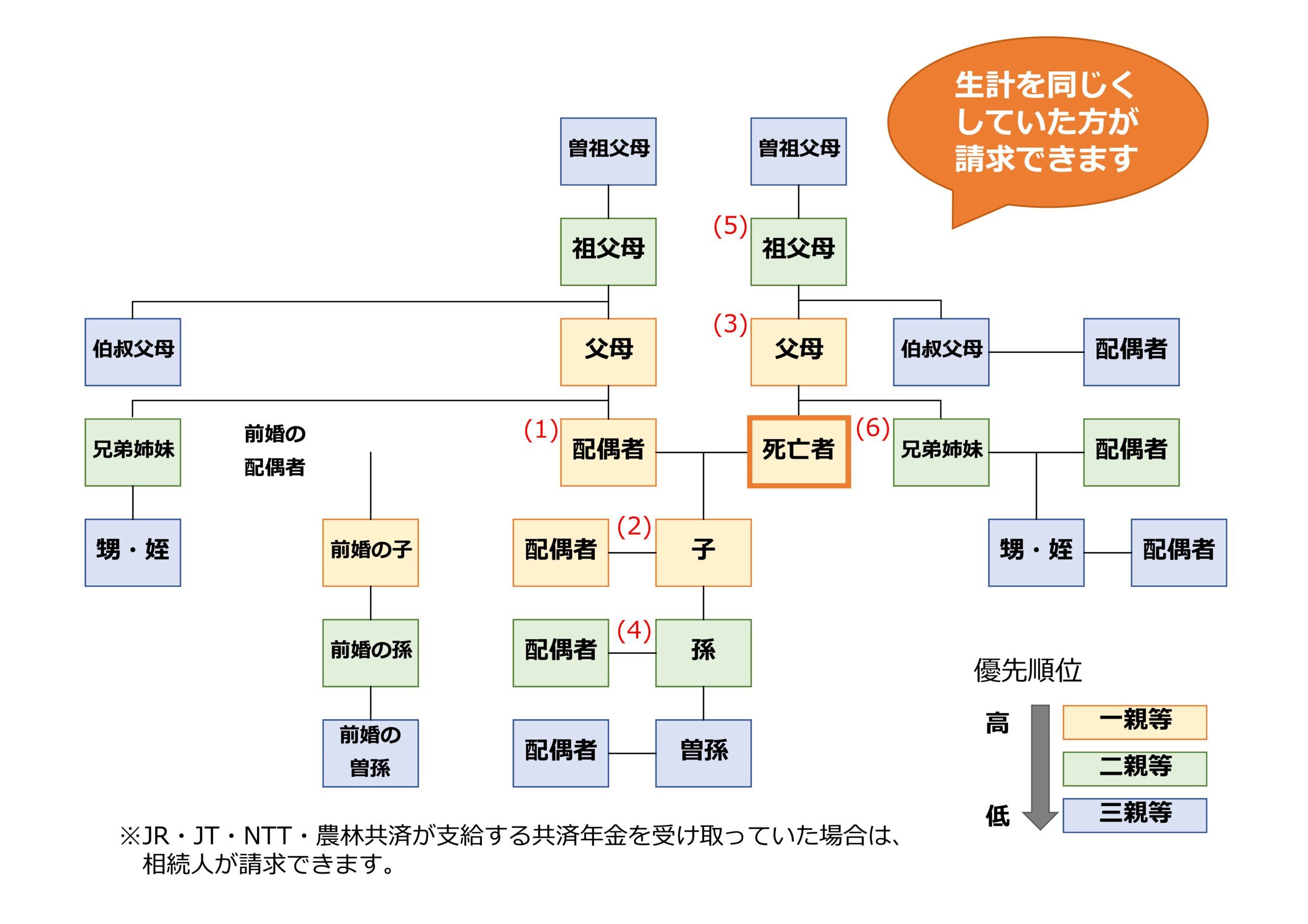

亡くなった人の年金はどうなるの?「未支給年金」の受け取り方をやさしく解説

家族が亡くなったとき、遺族はお葬式の準備や役所への届け出、銀行や保険の手続きなど、やらなければならないことがたくさんあります。その中で意外と忘れやすいのが「未支給年金(みしきゅうねんきん)」です。

これは、亡くなった方が本来もらえるはずだった年金を、遺族が代わりに受け取れる制度のこと。知っておけば安心できる大切なお金です。

1. 「未支給年金」ってなに?

簡単にいうと、亡くなった月までの年金が「未支給年金」です。

たとえば、偶数月(2・4・6月など)には、2か月分の年金がまとめて振り込まれます。もし振り込み前に亡くなった場合、その分は「未支給年金」として、遺族が請求できるのです。

また、亡くなった方がまだ請求していなかった年金(老齢年金・障害年金など)も、手続きをすれば受け取れる場合があります。

2. 誰が受け取れるの?

受け取れるのは、亡くなったときに同じ家で暮らしていた家族です。受け取る順番も決まっていて、優先順位は次のとおり。

- 配偶者(夫・妻)

- 子ども

- 父母

- 孫

- 祖父母

- 兄弟姉妹

- その他の親族(3親等以内)

- たとえば、妻がいる場合は妻が受け取り、子どもや親は受け取れません。同じ順位の人が複数いる場合は、代表して1人が手続きをします。

日本年金機構「年金を受けている方が亡くなったとき」

3. いくらもらえるの?

もらえる金額は亡くなった時期によって違いますが、必ず1か月分は受け取れます。

「亡くなった日が月の初めか終わりか」で日割り計算されることはなく、1か月分まるごともらえるのがポイントです。

税金については「相続税」ではなく「所得税の一時所得」にあたります。ただし、一時所得には 50万円の特別控除 があるので、多くの場合は申告不要。心配なときは税務署に相談すると安心です。

4. 手続きの流れと必要書類

未支給年金は、5年以内 に請求しないと受け取れなくなります。なるべく早めに動きましょう。

準備するものの一例は以下のとおりです。

- 未支給年金請求書

- 故人の年金証書

- 故人の住民票除票

- 請求者との関係がわかる戸籍謄本

- 請求者の住民票

- 振込口座の通帳(コピー可)

必要書類は人によって少し違う場合もあるので、事前に年金事務所で確認するのがおすすめです。

手続きしてから実際にお金が振り込まれるまでは、だいたい4〜5か月かかります。

5. まとめ

「未支給年金」は、亡くなった方がもらえるはずだった年金を遺族が受け取れる制度です。

- 受け取れるのは同居していた家族(優先順位あり)

- 必ず1か月分はもらえる

- 税金は相続税ではなく一時所得扱い(多くは申告不要)

- 請求期限は5年以内

相続やお葬式の手続きで気が回らないことも多いですが、忘れずに申請すれば、遺族の生活の支えになります。

不安があるときは、遠慮なく年金事務所や「ねんきんダイヤル」に相談してみてください。

年金制度改正法案の成立で・・

次回の年金支給日は8月15日。

「みんなはどんな風に年金生活を送っているんだろう?」と、ふと気になる方もいるのではないでしょうか。

今回は、総務省の家計調査など最新データをもとに、65歳以上の無職夫婦世帯の家計状況や平均年金額、貯蓄の内訳を解説するとともに、2025年に成立した年金制度改正のポイントをわかりやすくご紹介します。

「いつから変わるの?何が変わるの?」といった素朴な疑問にもお答えしながら、今後の資金計画を見直すきっかけとしてご活用いただければ幸いです。

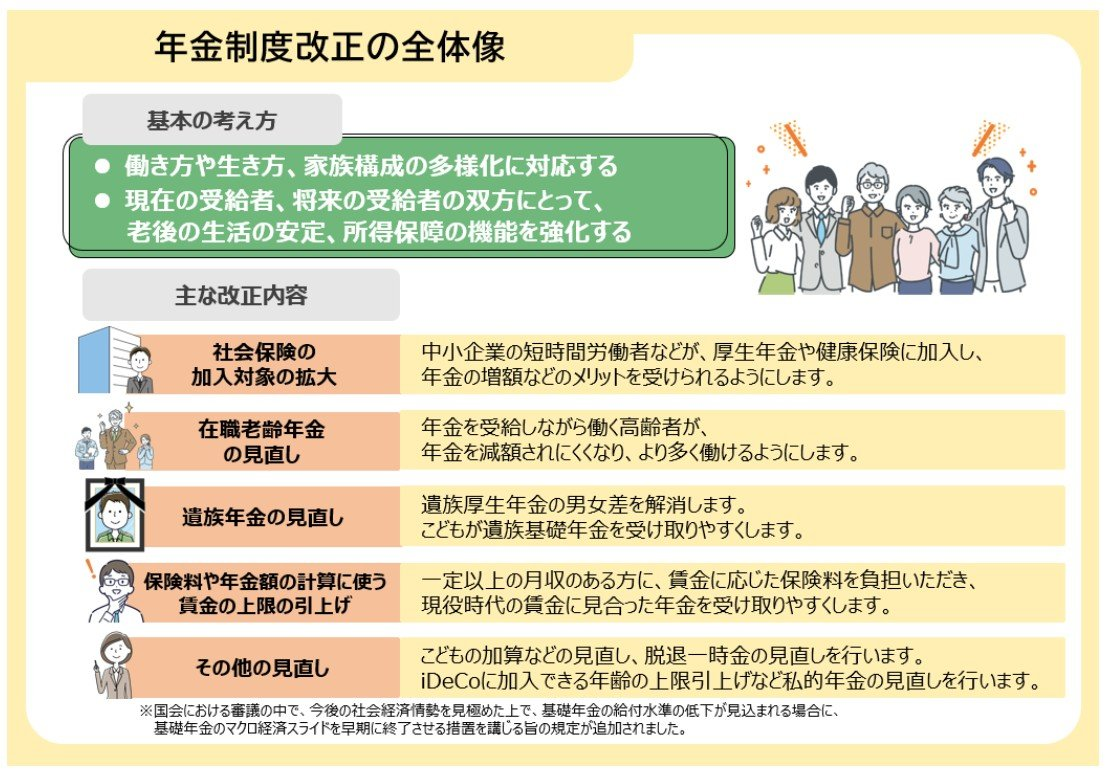

1.【年金制度の改正】いつから?何がどう変わる?ポイント解説

2025年6月13日に「年金制度改正法」が成立しました。

この改正は、働き方の多様化や家族構成の変化に対応するもので、老後の生活をより安定させるための支援強化や、私的年金制度の見直しなどが盛り込まれています。

主な改正内容を整理してみましょう。

- 社会保険の対象範囲が広がる

短時間労働者への適用条件が緩和され、「年収106万円の壁」が解消される方向へ。 - 在職老齢年金の支給基準を緩和

支給停止の基準額が「月51万円 → 月62万円」に大幅緩和(2025年度は月51万円)。 - 遺族年金制度の見直し

男女間の格差が是正され、子どもが遺族基礎年金を受け取りやすくなる。 - 保険料・年金額の基準となる賃金の上限引き上げ

標準報酬月額の上限が65万円から75万円へ段階的にアップ。 - 私的年金制度の強化

iDeCoの加入年齢が引き上げられ、企業型DCの拠出限度も拡充へ(いずれも数年内に実施予定)。

これらの改正は、公的年金が「働き方」や「ライフプラン」と密接に関わっていることをあらためて示しています。

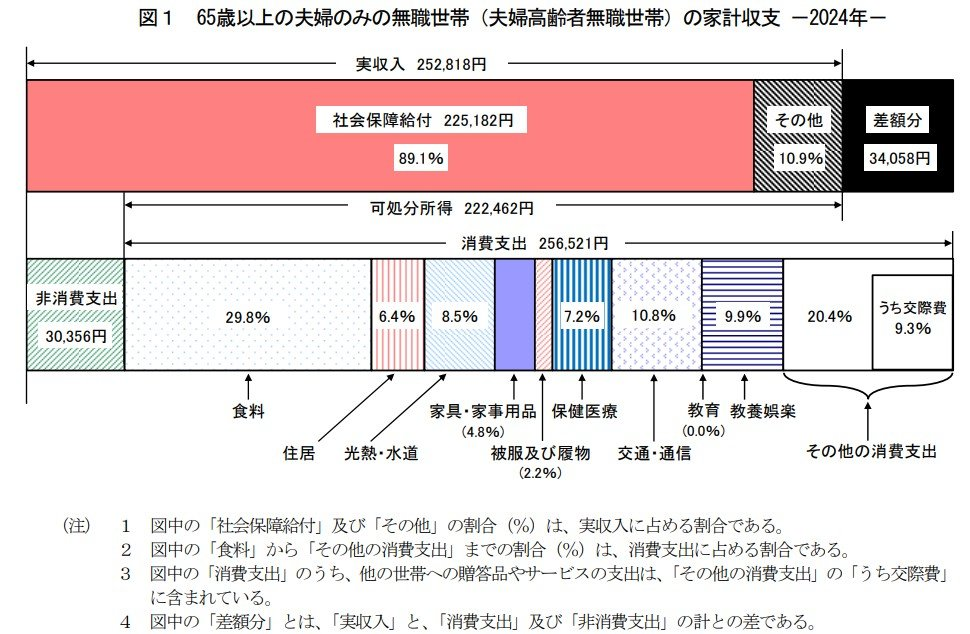

2.【65歳以上の無職夫婦世帯】年金だけで暮らせるの?

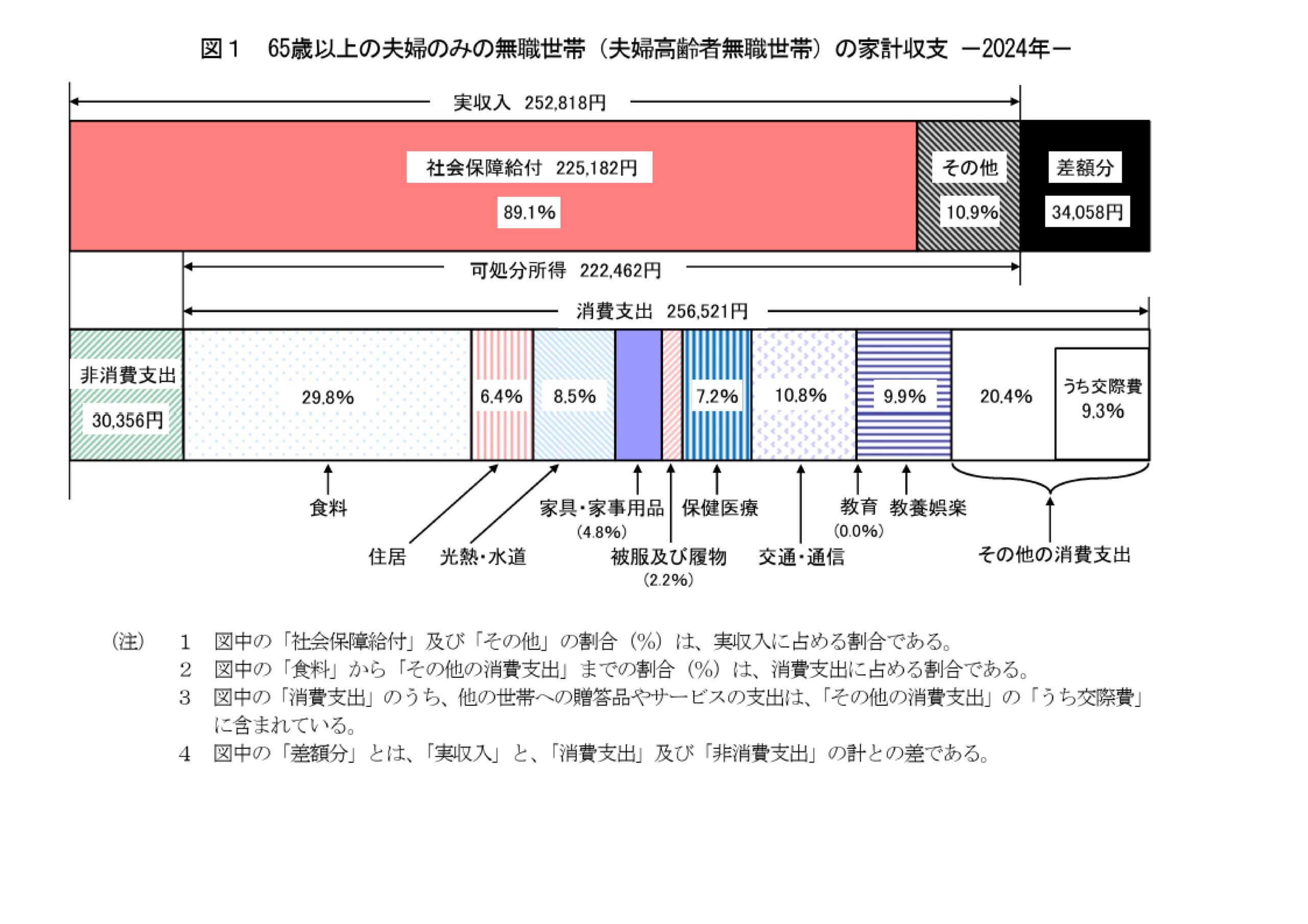

総務省が発表した「2024年家計調査」によると、65歳以上の無職夫婦世帯の月平均収入は25万2818円。

そのうちおよそ9割、22万5182円は年金などの社会保障給付です。

出所:総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

■支出の内訳(2024年)

- 消費支出:25万6521円

- 非消費支出(税金・社会保険料など):3万356円

- 合計支出:28万6877円

もっとも大きい支出項目は食費(7万6352円)で、エンゲル係数は29.8%。

その結果、毎月の赤字は3万4058円にのぼります。赤字分は主に貯蓄を切り崩すことで補われていると考えられます。

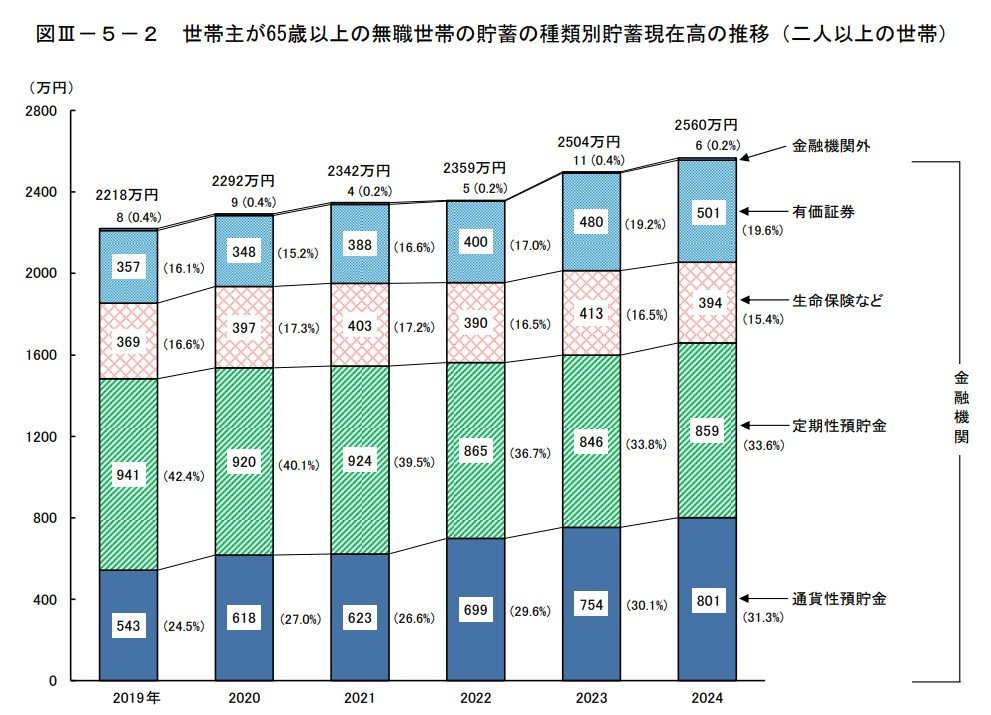

3. 【シニア世帯の貯蓄】増えている?資産の中身はどう変化?

65歳以上の無職夫婦世帯の貯蓄額はここ数年で増加傾向にあります。

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

■平均貯蓄額の推移(二人以上世帯)

- 2019年:2218万円

- 2020年:2292万円

- 2021年:2342万円

- 2022年:2359万円

- 2023年:2504万円

- 2024年:2560万円

特にこの5年間で、342万円増加していることがわかります。

■資産構成の変化(2019年 → 2024年)

増えた資産

- 普通預金などの通貨性預貯金:+258万円(543万円 → 801万円)

- 有価証券(株や投資信託):+144万円(357万円 → 501万円)

減った資産

- 定期預金などの定期性預貯金:▲82万円(941万円 → 859万円)

つまり、「定期預金から普通預金・投資商品へ」というように、資産の置き方にも変化が出てきています。

4.【年金額の現実】国民年金と厚生年金、その平均と男女差

厚生労働省「令和5年度年金事業の概況」によると、年金額には大きな個人差があります。

ここでは65歳以上が受け取る年金の平均額を見てみましょう。

■国民年金(老齢基礎年金のみ)

- 平均:5万7584円

- 男性:5万9965円

- 女性:5万5777円

■厚生年金(基礎年金を含む)

- 平均:14万6429円

- 男性:16万6606円

- 女性:10万7200円

出所:厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

現役時代の加入状況や働き方により、金額にはかなりの開きがあります。

ご自身や配偶者の見込み年金額は「ねんきん定期便」や「ねんきんネット」で早めにチェックしておきましょう。

また、公的年金には遺族年金・障害年金・繰下げ受給などの制度もあるため、若いうちから基本を知っておくことも、将来への備えになります。

5.【これからの暮らしに向けて】年金と貯蓄から考える生活設計と問題点

ただ今回の年金法案の最大の争点であった【基礎年金の底上げ】については次回(2029年)の財政検証を見て判断する、そして判断基準も明確でなく、肝心な部分は全部先送り感が否めません。

もっというと、基礎年金の底上げは(氷河期世代)等の低年金対策として必須という大義名分でしたが、専門家の話によると多くの低年金者は保険料の未納や滞納期間等でそもそも基礎年金が満額受給では無い為、基礎年金の底上げをしたとて、あまり給付が増えないどころか逆に高所得者や高年金層を含む全加入者の年金を引き上げる為に国庫負担の追加財源を投入する結果なんて事になるぐらいなら別の形(生活保障や住宅政策等)の方が効果があるのでは!というご意見は、成る程!と思いました。

とはいうものの、今回ご紹介したように、年金生活は毎月3万円以上の赤字という現実があります。

一方で、貯蓄は年々増加傾向にあり、資産運用や資産の持ち方にも変化が見られます。

老後の生活を安定させるには、年金だけに頼らず、自身の貯蓄や資産、私的年金の活用を含めたトータルでの備えが必要です。

まずは、自分が将来どれくらい年金を受け取れるかを確認し、世帯単位で家計を見直してみましょう。

将来の不安を「見える化」しておくことで、安心できる老後への第一歩になります。

ライフプランを作成する際には

将来の安心のために。ライフプランを立てるという選択

「お金が足りるのか」「老後は大丈夫か」——多くの人が感じるこのような漠然とした不安。その正体は、「よく分からない」という不透明さにあることが少なくありません。

しかし、将来の見通しを数字で“見える化”することで、不安はぐっと小さくなります。そこで力を発揮するのが「ライフプラン」です。

今回は、ライフイベントにかかる費用の目安や、ライフプランを立てる際のステップについて、わかりやすく解説していきます。

1. ライフプランニングとは?

ライフプランニングとは、将来の夢や希望を描きながら、その実現に必要な資金や準備を具体的に考えるプロセスです。

「なんとなく不安…」という気持ちを、「月3万円の積立でOK!」といった“行動できる目標”に変えるのが、ライフプランニングの大きなメリットです。

目標がはっきりしていない状態での貯蓄は長続きしません。でも、「5年後にマイホームを買いたい。そのために月10万円貯めよう」というような明確な目標があれば、日々の行動も変わってきます。

また、自分や家族の資産状況・収支バランスを正しく把握することは、将来の備えを考えるうえで不可欠です。

「収入を増やす」「支出を見直す」「資産運用を始める」など、さまざまな視点から理想の暮らしを実現するための方法を検討していきましょう。

2. 人生にかかるお金の目安は?

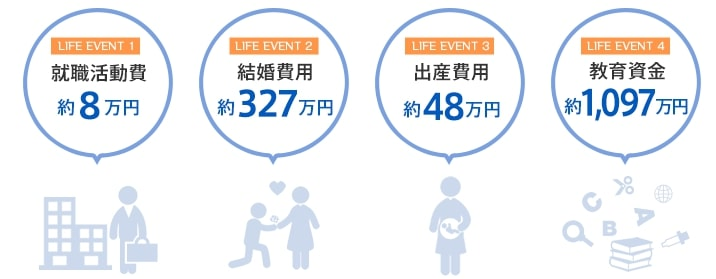

ライフプランを考えるうえで欠かせないのが、ライフイベントにかかる費用の把握です。

日本FP協会のデータによれば、代表的なライフイベントとその費用の目安は以下の通りです:

- 就職活動:約8万円

- 結婚:約327万円

- 出産:約48万円

- 教育費(トータル):約1097万円

- 住宅購入費:約3719万円

- 老後の生活費:月約27万円

- 介護費用:月約18万円

もちろん、これらすべてが誰にでも当てはまるわけではありません。

しかし、「老後資金」などのように、ほぼ全員に関わってくる費用もあります。

「どんな人生を送りたいか」「どこに住みたいか」「何歳まで働きたいか」など、自分自身の人生設計に合わせて、必要な資金をしっかり考えておきましょう。

3. ライフプランを立てるための5つのステップ

ライフプラン作成は、段階的に進めれば誰にでもできます。以下の5つのステップに沿って考えてみましょう。

【ステップ1】自分の価値観や夢を言語化する

まずは「何を大切にしたいか」「どんな未来を望んでいるか」を明確にしましょう。

「安定重視」「好きな仕事を貫きたい」「子どもとの時間を大切にしたい」など、あなたの“軸”を探ることから始めます。

【ステップ2】人生のイベントを時系列で洗い出す

結婚や出産、子どもの進学、住宅購入、親の介護など、起こりうる出来事を年齢順に整理しましょう。

これにより、「いつ・どんな費用が必要になるか」が見えてきます。

【ステップ3】現在の家計状況を把握する

資産の内訳、毎月の収支、年間の貯蓄額など、現時点での家計状況を整理します。

現実をしっかり把握することで、改善の糸口も見つかります。

【ステップ4】課題を洗い出して対策を考える

現状の把握をもとに、「無駄な支出が多い」「貯金が思ったより少ない」などの課題を整理し、具体的な対策を検討しましょう。

たとえば、家計簿で支出の見直しを行ったり、副業で収入を増やすなど、実行可能な改善策を立てていきます。

【ステップ5】実行し、定期的に見直す

ライフプランは一度立てて終わりではありません。

結婚・出産・転職などライフステージの変化に応じて、プランの見直しが必要です。2~3年に1度は見直しを行いましょう。

4. まとめ

「こんな暮らしがしたい」という理想の生活を実現するためには、行き当たりばったりではなく、しっかりとした計画が必要です。

未来を“見える化”するライフプランは、その第一歩になります。

ただし、数値の設定や長期的な資金計画は、個人で行うには難しい面もあります。

もしご自身での作成に不安があるようでしたら、ぜひお気軽にご相談ください。

当社では、あなたに合ったライフプランの作成を全力でサポートいたします。

終活・生前整理対策講座報告

いつもありがとうございます!

先日、岡山済生会カルチャーさんで、終活&生前整理一日集中講座を開催致しました!

岡山市SDGsファシリテーターの藤原真由美さんとのコラボでしたが、受講の皆さん全員から大満足の感想を頂きました!

誰しも必ず訪れる人生の卒業・・

それまでに、どれだけの事を遺し、伝え、自分らしく過ごすかという視点と相続が争族にならない為の秘訣を短い時間ではありましたが、時間の限りご案内できました。

またどこかで、開催できたら良いなと思ってます。

ファイナンシャルプランナーであり、終活カウンセラーの中西でした!

無職夫婦 65歳以上の家計は赤字?

【65歳以上無職世帯夫婦の生活は毎月赤字になる?】

2025年3月、総務省統計局より発表された「家計調査報告[家計収支編]2024年平均結果の概要」は、シニア世帯の家計状況に改めて注目を集める内容でした。

なかでも、65歳以上で無職の夫婦世帯が毎月抱える“赤字額”は、これからの老後生活を考える上で無視できない現実です。

今回は、最新の統計データをもとに、65歳以上の無職世帯の生活費、収支、貯蓄状況についてわかりやすくご紹介します。

出所:総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

1. 65歳以上の無職夫婦、毎月の家計は“約3.4万円の赤字”

まず、注目すべきは65歳以上の無職夫婦のみ世帯の家計状況。

総務省が公開したデータによると、2024年の平均的な家計は以下の通りでした。

- 収入:25万2818円(うち年金等の社会保障給付:22万5182円)

- 支出:28万6877円(うち生活費:25万6521円、税・保険料など:3万356円)

つまり、1カ月あたりの赤字額は約3万4000円。

この不足分は、貯蓄の取り崩しやその他の収入で補う必要があります。

生活費の内訳は?

消費支出で大きな割合を占めるのは以下の項目です:

- 食費:7万6352円

- 交通・通信費:2万7768円

- 教養・娯楽費:2万5377円

- 医療費:1万8383円

- その他支出:5万2433円(交際費や雑費など)

また、**エンゲル係数(食費の割合)は29.8%**と、食費の負担が大きいこともわかります。

2. シニア世帯の貯蓄事情はどうなっている?

では、毎月赤字になっている65歳以上の無職世帯は、どうやって生活を支えているのでしょうか。

そのカギを握るのが貯蓄です。

無職世帯の平均貯蓄は「2504万円」

総務省の「家計調査報告(貯蓄・負債編)」によれば、2023年時点で65歳以上の無職世帯の平均貯蓄額は2504万円でした。

過去5年間の推移を見てみると、

- 2018年:2233万円

- 2020年:2292万円

- 2023年:2504万円

と、近年は上昇傾向にあります。

その背景には、年金制度への不安や老後資金への意識の高まり、そしてコロナ禍による支出の抑制などがあると考えられています。

また、2023年には金融資産(特に有価証券)の割合が増加し、NISAなどの制度を活用する人も増えたことが影響している可能性もあります。

3. 65歳以上全体の貯蓄状況を見ると“格差”も

次に、無職だけでなく、働いているシニア世帯も含めた場合の貯蓄額を見てみましょう。

- 平均貯蓄額:2462万円

- 中央値:1604万円

ここで注目すべきなのが、中央値の低さです。

一部の高額貯蓄世帯が平均を引き上げているため、実際には1600万円前後の世帯が多いことがわかります。

さらに、貯蓄額が**2500万円以上ある世帯が34.1%**に対し、300万円未満しかない世帯も15.1%存在しており、“二極化”が進んでいる状況です。

4. 年金生活を支えるためにできること

年金収入だけでは暮らしが成り立たず、貯蓄を取り崩さなければならない……。

このような現実を前に、老後の家計を守るためにできる工夫はいくつかあります。

たとえば、

- 不労所得(配当・賃貸収入など)を得る手段を持つ

- 資産運用を通じてお金に働いてもらう

- 支出を見直し、生活費のスリム化を図る

筆者自身も金融機関勤務時代、多くのシニア層から「年金だけでは不安」「資産運用で少しでもお金を増やしたい」という相談を受けてきました。

老後資金には“正解”はありませんが、将来を見据えて早めに行動することが大切です。

まとめ|“赤字でも暮らせる”仕組みづくりがカギ

統計データから見えてきたのは、65歳以上の無職夫婦世帯では、毎月の家計が約3万円の赤字になるという事実。

その穴を埋めるのは、これまで築いてきた貯蓄や、上手な資産運用にかかっているのが現状です。

老後生活を安心して過ごすためには、「収入の増加」「支出の最適化」「貯蓄の活用」をバランスよく組み合わせることが求められます。

今からでも遅くありません。将来に向けて、ぜひ一歩踏み出してみてください。

住宅ローン 未払い利息って?

住宅ローン金利がじわじわと上昇する兆しを見せています。

日本の国債利回りも上昇傾向にあり、1月には日銀の政策金利が0.25%追加利上げを発表し、大手銀行も今月から住宅ローンの金利を上げる措置をとっています。

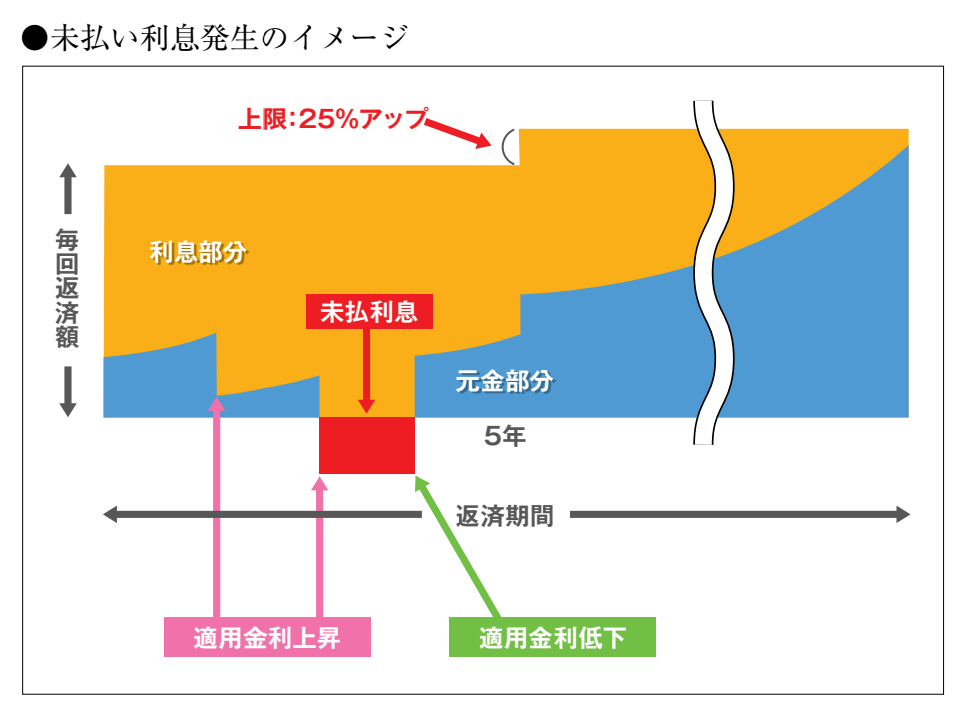

さて、多くの金融機関で提供されている変動金利型の住宅ローンには、「5年ルール」と「125%ルール」という仕組みがあります。

これらのルールによって発生する未払い利息について、正しく理解することが重要ですので、今回はこのテーマで記載させて頂きます。

「5年ルール」とは、変動金利型の住宅ローンにおいて、適用金利は半年ごとに見直されるものの、毎月の返済額は5年間固定される仕組みです。

返済額が変わらない5年の間に適用金利が上昇し、本来支払わなければならない利息額が毎月返済額を超えてしまう状態。これが未払い利息の発生です。

未払い利息に対して利息はかかないのが通常ですが、支払われていない利息として溜まっていきます。

また、「125%ルール」により、5年ごとに返済額を見直す際、その増加幅は直前の返済額のアップ率が125%以内に制限されます。

そのため、金利が急上昇した場合、未払い利息がどんどん膨らみ続ける可能性もあります。

例えば、4,000万円を金利0.5%で借り、35年の元利均等返済(ボーナス返済なし)を選択した場合、金利が半年ごとに0.3%ずつ上昇しても、5年間は未払い利息が発生しません(5年目後半の適用金利は3.2%)。

しかし、0.4%ずつ上昇すると、適用金利が3.3%に達する4年目後半から未払い利息が発生し、0.5%ずつ上昇すると、適用金利が3.5%に達する4年目前半から未払い利息が発生します。

一概には言えませんが適用金利がざっくり約3%上昇すると未払い利息が発生する可能性が高まります。

未払い利息の対策としては、返済期間を短縮することで元金の支払い割合を増やす方法が有効です。

返済期間を短くすると、未払い利息の発生リスクを抑えやすくなるため、検討する価値があると言えるかもしれませんね。

年金だけで生活ができる?できない?

公的年金が増加しても追いつかない物価上昇、シニア世代の実態は?

公的年金額は2年連続で増額されましたが、それを上回る物価上昇が家庭の生活に影響を与えています。シニア世代の生活はどのように支えられているのでしょうか。

特に、若い頃から積み上げてきた貯蓄が老後資金の柱として重要な役割を果たしていると考えられます。

今回は、60代の二人以上世帯を対象に、貯蓄額と年金の受給状況を見ていきます。将来の生活設計の参考に、お付き合いください。

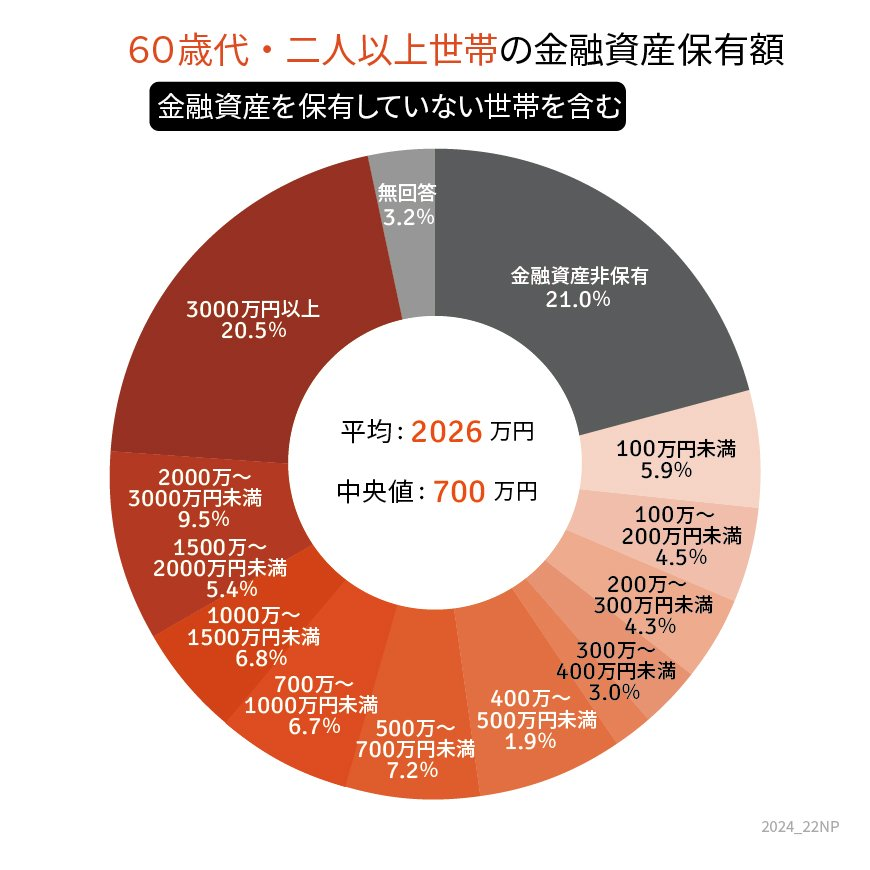

1. 60歳代の二人以上世帯、平均貯蓄額の実態

まずは金融広報中央委員会の「家計の金融行動に関する世論調査(令和5年)」を基に、60歳代の二人以上世帯の金融資産保有状況を確認します。

※金融資産には、預貯金以外に株式や投資信託、保険商品なども含まれます。

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]

平均貯蓄額

- 平均値:2026万円

- 中央値:700万円

貯蓄額別の世帯割合

- 金融資産を保有していない世帯:21.0%

- 3000万円以上保有している世帯:20.5%

60歳代の二人以上世帯では、「貯蓄ゼロ」の世帯が5世帯に1世帯という状況ですが、一方で3000万円以上を保有する世帯も同程度存在します。

2. 現シニア世代の年金事情

老後の生活費を支える重要な収入源である年金の状況を、厚生労働省の「令和4年度 厚生年金保険・国民年金事業の概況」から確認します。

厚生年金の平均受給額(月額)

- 全体:14万3973円

- 男性:16万3875円

- 女性:10万4878円

国民年金の平均受給額(月額)

- 全体:5万6316円

- 男性:5万8798円

- 女性:5万4426円

厚生年金は、現役時代の収入や加入期間に基づき計算されるため、個人差があります。一方、国民年金は一律の保険料を納付する仕組みで、受給額の差は比較的小さいです。

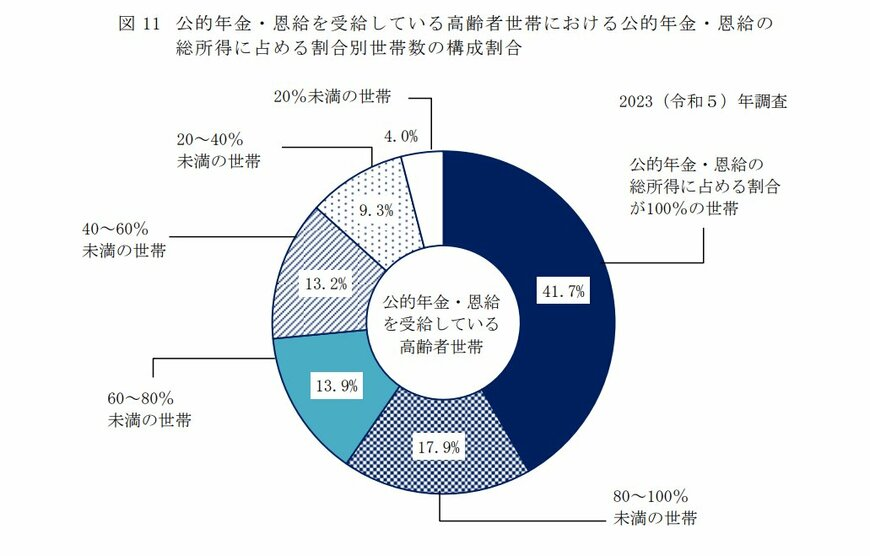

3. 年金だけで生活できる世帯は約4割

厚生労働省「2023年 国民生活基礎調査」によると、年金のみで生活している世帯の割合は41.7%で、残りの約6割は、貯蓄の取り崩しや家族からの援助など、年金以外の収入に頼っています。

出所:厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

また、前回の調査よりもこの割合が低下していることから、物価上昇や生活費の増加が多くのシニア世帯に影響を与えていることが伺えます。

4. まとめと老後資金対策の提案

年金額が増加しても物価の上昇に追いつかず、実質的な生活費負担が増している現状があります。老後に備えるためには、早めに計画を立てることが重要です。

資産運用を始めるメリット

多くの世帯が資産運用に関心を持っていますが、リスクを理解し、リスク許容度に応じた運用方法を選ぶ必要があります。

まずは、家計の状況を整理し、将来の年金受給額を把握することから始めてみましょう。そのうえで、専門家に相談しながら、適切な資産運用を検討することをお勧めします。

老後の安心を得るために、今できる準備を始めてみてはいかがでしょうか。