Posts Tagged ‘年金’

亡くなった人の年金はどうなるの?「未支給年金」の受け取り方をやさしく解説

家族が亡くなったとき、遺族はお葬式の準備や役所への届け出、銀行や保険の手続きなど、やらなければならないことがたくさんあります。その中で意外と忘れやすいのが「未支給年金(みしきゅうねんきん)」です。

これは、亡くなった方が本来もらえるはずだった年金を、遺族が代わりに受け取れる制度のこと。知っておけば安心できる大切なお金です。

1. 「未支給年金」ってなに?

簡単にいうと、亡くなった月までの年金が「未支給年金」です。

たとえば、偶数月(2・4・6月など)には、2か月分の年金がまとめて振り込まれます。もし振り込み前に亡くなった場合、その分は「未支給年金」として、遺族が請求できるのです。

また、亡くなった方がまだ請求していなかった年金(老齢年金・障害年金など)も、手続きをすれば受け取れる場合があります。

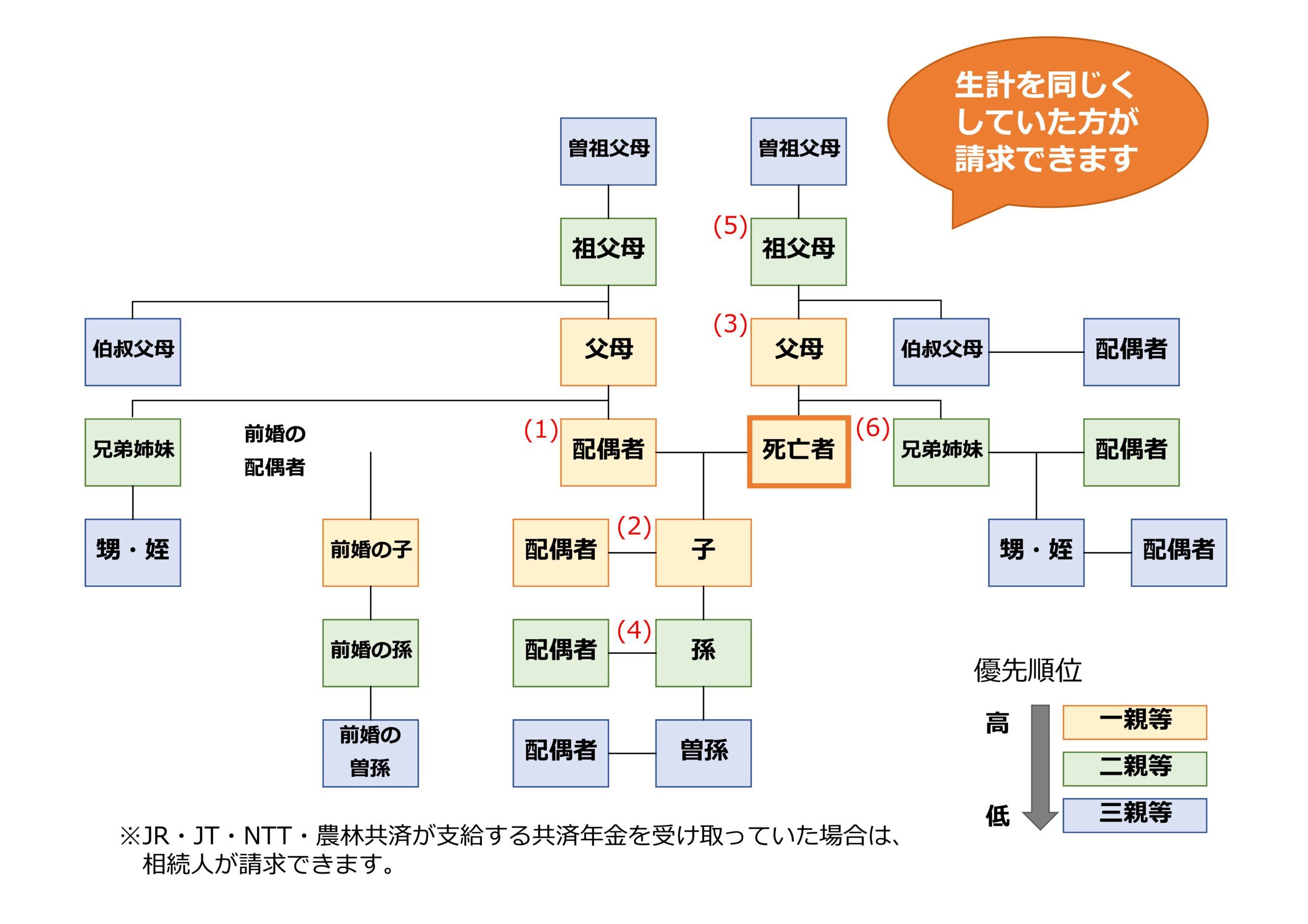

2. 誰が受け取れるの?

受け取れるのは、亡くなったときに同じ家で暮らしていた家族です。受け取る順番も決まっていて、優先順位は次のとおり。

- 配偶者(夫・妻)

- 子ども

- 父母

- 孫

- 祖父母

- 兄弟姉妹

- その他の親族(3親等以内)

- たとえば、妻がいる場合は妻が受け取り、子どもや親は受け取れません。同じ順位の人が複数いる場合は、代表して1人が手続きをします。

日本年金機構「年金を受けている方が亡くなったとき」

3. いくらもらえるの?

もらえる金額は亡くなった時期によって違いますが、必ず1か月分は受け取れます。

「亡くなった日が月の初めか終わりか」で日割り計算されることはなく、1か月分まるごともらえるのがポイントです。

税金については「相続税」ではなく「所得税の一時所得」にあたります。ただし、一時所得には 50万円の特別控除 があるので、多くの場合は申告不要。心配なときは税務署に相談すると安心です。

4. 手続きの流れと必要書類

未支給年金は、5年以内 に請求しないと受け取れなくなります。なるべく早めに動きましょう。

準備するものの一例は以下のとおりです。

- 未支給年金請求書

- 故人の年金証書

- 故人の住民票除票

- 請求者との関係がわかる戸籍謄本

- 請求者の住民票

- 振込口座の通帳(コピー可)

必要書類は人によって少し違う場合もあるので、事前に年金事務所で確認するのがおすすめです。

手続きしてから実際にお金が振り込まれるまでは、だいたい4〜5か月かかります。

5. まとめ

「未支給年金」は、亡くなった方がもらえるはずだった年金を遺族が受け取れる制度です。

- 受け取れるのは同居していた家族(優先順位あり)

- 必ず1か月分はもらえる

- 税金は相続税ではなく一時所得扱い(多くは申告不要)

- 請求期限は5年以内

相続やお葬式の手続きで気が回らないことも多いですが、忘れずに申請すれば、遺族の生活の支えになります。

不安があるときは、遠慮なく年金事務所や「ねんきんダイヤル」に相談してみてください。

FP無料相談会・修活無料体験会を開催します!

岡山県立図書館2階多目的ホールにて、6月22日(日)に無料相談会を行います。

当日は午前9時10分から午前中いっぱい開場しておりますので、どしどしご参加ください!

お問い合わせ・お申込みは、お電話、メール、問合せフォームにてお願いします。

電話:086-238-4189

メール:okayama-fp@view.ocn.ne.jp

年金受給者の親は、扶養に入れた方が良い?それとも?

親が年金暮らしをしている場合、条件を満たせば扶養に入れることができます。

親が扶養家族になれば、税法上では所得税などが軽減される「扶養控除」が受けられます。

また、親の年齢が75歳以下であれば、健康保険料を節約できる場合があります。

しかし、状況によっては、親を扶養に入れない方がよい場合もあります。

今回は、年金暮らしの親を扶養に入れることで変わることは何かを説明します。

年末調整や確定申告の参考にしてみてください。

税法での扶養家族・健康保険での扶養家族、それぞれの条件を確認

年金暮らしの親が扶養家族になるための条件を税法・健康保険でそれぞれ確認しましょう。

年金暮らしの親を扶養家族にする条件【税法の場合】

年金で暮らしている親を税法の扶養家族に入れると、子どもは「扶養控除」が受けられるため、所得税が軽減されます。

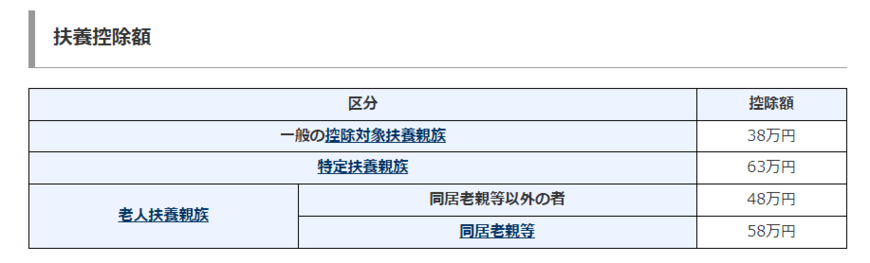

扶養控除を受ける場合の控除額は以下のとおりです。

一般扶養親族(16歳以上が対象):38万円

《親がその年の12月31日現在において70歳以上のとき》

- 同居老親等以外:48万円

- 同居老親等:58万円

しかし、年金で暮らしている親であれば、どんな場合でも扶養家族になるという訳ではありません。

その年の12月31日において、以下の4つの条件を満たす必要があります。

年金暮らしの親を扶養家族にする条件4つ

年金暮らしの親を扶養家族にするには、その年の12月31日において、以下の4つの条件を満たす必要があります。

1. 配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます)など

納税者の父母、義理の両親(配偶者の父母)はともに1親等です。

2. 納税者と生計を一にしている

「納税者と生計を一にしている」というのは、親と同居している場合だけをいうわけではありません。

親と別居していても、生活費、療養費等の送金が行われていれば「生計を一にする」ものとして取り扱われます。

また、親が病気療養で入院している場合も対象としてみなされます。

しかし、老人ホームなどへ入所している場合は、同居とはみなされないため、注意しましょう。

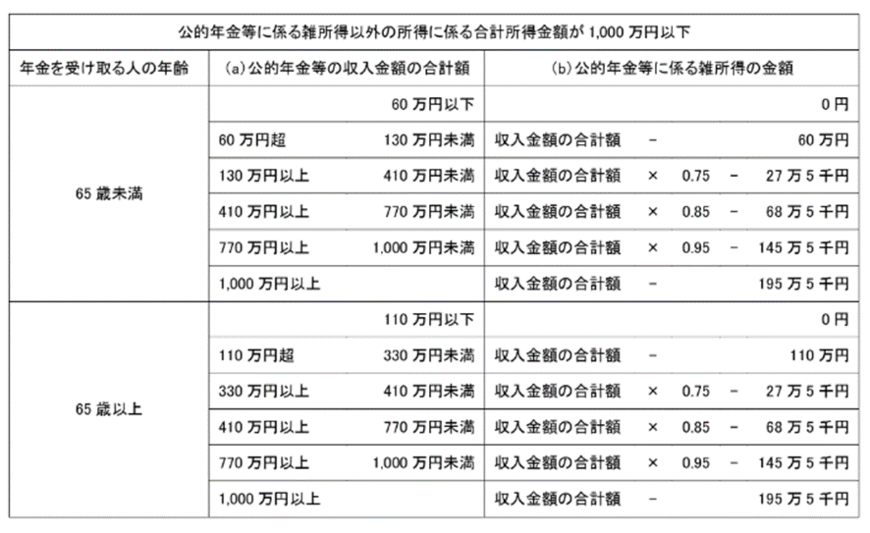

3. 年間の合計所得金額が48万円以下である

親が年金をもらっているなら、年金収入は「公的年金等に係る雑所得」に分類されます。

所得を算出するときは、以下のように「65歳未満」「65歳以上」で控除する金額が異なります。

4. 青色申告の事業専従者としてその年を通じて一度も給与の支払いを受けていない、または白色申告者の専従者でない

もし親が年金暮らしをしていたとしても、それ以外の収入に、青色申告者である人の事業を手伝う「事業専従者」、または白色申告者の「専従者」として給与収入を得ていないことが条件になります。

たとえば、子どもが個人事業を営んでおり確定申告を行う場合があります。

その際、同居している親が子どもの事業を手伝いで収入を得ている場合は以下のような関係となり扶養親族には該当しません。

- 息子が青色申告事業者⇒親は「事業専従者」

- 息子が白色申告者⇒親は「専従者」

年金で暮らしている親が扶養家族になるのは、上記4つの条件を満たしている場合です。

なお、年金暮らしの親と別居しており、その親に対して、生活費を兄弟で送金するという場合があったとすれば、兄弟のうちの一方だけが、扶養控除の対象に親を含めることができます。

兄弟どちらも控除の対象とすることはできませんので注意しましょう。

65歳未満・65歳以上でそれぞれ扶養控除の適用対象になるには?

先ほどの章で「65歳未満」「65歳以上」では控除される金額が異なることがわかりました。

65歳未満の場合

65歳未満の場合、たとえば年金収入が60万円以下であれば、所得は「0」とみなされます。

また、年金収入が60万円超、130万円未満であれば、「年金収入-60万円」で算出した額が所得になります。

これより、65歳未満の親が扶養控除の条件である「年間の合計所得金額が48万円以下」に該当するのは、収入が108万円(48万円+60万円)までの場合です。

65歳以上の場合

65歳以上の場合、たとえば年金収入が110万円以下であれば、所得は「0」とみなされます。

また、年金収入が110万円超、330万円未満であれば、「年金収入-110万円」で算出した額が所得になります。

これより、65歳以上の親が扶養控除の条件である「年間の合計所得金額が48万円以下」に該当するのは、収入が158万円(48万円+110万円)までの場合です。

年金暮らしの親を扶養家族にする条件【健康保険の場合】

年金で暮らしている親を子が加入している健康保険の扶養家族に含めると、親が支払う国民健康保険料を節約することができます。

なお、親を被扶養者にしても、本人(健康保険加入者)が負担する保険料は同じです。

ただし、税法の扶養家族と同じく、年金をもらっている親が扶養家族に入るには、以下の2つの条件を満たす必要があります。

ここでは、トヨタ自動車健康保険組合を参考に条件を説明します。

扶養家族に該当するための2つの条件

保険上の扶養家族に該当するには、次の2つの要件を満たす必要があります。

1. 扶養者と生計を一にしている(親が75歳未満)

「扶養者と生計を一にしている」というのは、税法の考え方とほぼ同じと考えて良いです。

同居に限らず、別居でも扶養に入ることは可能です。

ただし、健康保険の場合、親が子どもの加入している健康保険の扶養家族に入っていても、75歳になると外れて「後期高齢者医療制度」に加入することになります。

健康保険加入者の父母、義理の両親(配偶者の父母)のどちらも扶養家族の対象になります。

2. 収入(親)が制限額を超えていない

年金暮らしの親の対象となる年金は「老齢・遺族・障害・企業・個人など」すべてが対象となります。

親の収入が下記の全てを満たしている事が条件となります。

- 従業員(被保険者)の年間収入の2分の1未満であること

- 親と同居していれば年金収入が15万円未満(年180万円未満)であること

- 別居の親に仕送りをするのであれば、親の年金収入が子からの仕送り未満であること

例)親の年金収入が月3万円未満(年36万円未満)であれば、「収入(親)+仕送り」が月6万円以上(年72万円以上)となる必要があります。

親を扶養家族に入れる場合の条件は、個々の健康保険組合で少し相違することも考えられます。

検討をする際は、詳しい内容の確認をお願いします。

年金暮らしの親の扶養を考える

扶養家族と一括りに言いますが、節税するために親を扶養家族に入れる場合、親の健康保険を節約するために扶養家族に入れる場合の2つがあります。

それぞれの条件は異なりますので、事前に必ずきちんと確認するようにしましょう。

年金から天引きされるものとは? 実質の手取り額

老後の生活に欠かせないものの一つが「年金」です。

改めておさらいですが、国民年金は、日本における厚生年金制度の一部です。国民年金は、国民の社会保障制度の一環として、年金受給資格者に対して給付金を支給するための制度です。国民年金の費用は、被保険者(加入者)と雇用主(もしくは個人事業主)が負担します。

国民年金から受けられる給付金は、加入者が一定の条件を満たすことによって老齢年金や障害年金として支給されます。これらの給付金は、将来の年金生活に備えるために積み立てられたものであり、年金生活を支えるための一部として重要です。

では自分の場合、厚生年金や国民年金(老齢基礎年金)がいくらくらい受け取れるかご存知でしょうか。

自分の年金見込額は、誕生月に送られるねんきん定期便で確認することができます。またねんきんネットを活用すれば、いつでもどこでも確認可能です。

しかし、年金には「天引き」されるお金があるということは意外と知られていません。日々、働いて受け取るお給料のように、額面より実際に受け取る年金額は少なくなるでしょう。

そこで今回は、将来受け取る年金でがっかりしないように、年金からなにが引かれているのか確認していきます。

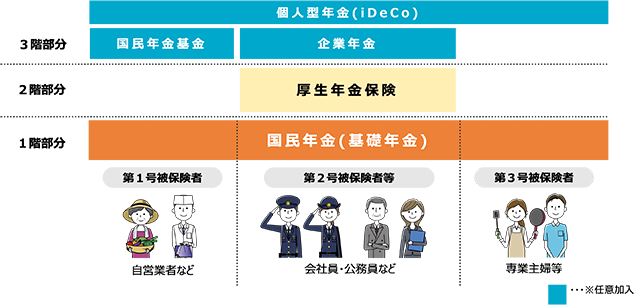

1. 厚生年金と国民年金のしくみとは

公的年金には「厚生年金と国民年金」があり、下図のとおり2階建ての構造をしています。

画像は厚生労働省より

1.1 国民年金

- 加入対象:原則として日本に住む20歳から60歳未満の方

- 保険料:一律(年度ごとに見直し)

- 年金額:納付期間によって決定。2023年度の満額は月額6万6250円(67歳以下の場合)

なお、第3号被保険者は保険料納付の義務がありません。

1.2 厚生年金

- 加入対象:主に会社員、公務員など

- 保険料:報酬比例制

- 年金額:加入期間や納付保険料により決定

公務員や会社員などの第2号被保険者は、国民年金に上乗せして2階部分の厚生年金にも加入します。

現役時代の報酬に応じた等級で厚生年金保険料が決まり、加入期間や納めた保険料によって、受け取れる年金額が決まるというしくみです。

現役時代の加入状況に応じて老齢年金額が決まりますが、そこから天引きされるお金があります。

2. 厚生年金と国民年金から「税金と社会保険料」が天引き

厚生年金や国民年金から天引きされるお金は、主に次の5つです。

2.1 所得税および復興特別所得税

障害年金や遺族年金は非課税ですが、老齢年金は雑所得となり、65歳未満なら108万円、65歳以上なら158万円を超えると所得税が課税されます。

また「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法(平成23年法律117号)」により、所得税の源泉徴収の際に併せて復興特別所得税もかかります。

これらは年金から源泉徴収されます。

2.2 個人住民税

同じく障害年金や遺族年金を受給する場合は非課税ですが、老齢年金の所得が一定以上※となれば、住民税も課税されます。

住民税も基本的には年金からの天引きで納めます。

※基準となる所得は前年のものを参照します。

2.3 介護保険料

原則として年金年額が18万円以上の方は、介護保険料も年金から天引きされます。

介護状態になれば介護保険料の支払いが終わると勘違いする方もいますが、支払いは一生涯続きます。

そもそも介護保険料が天引き対象とならない場合、他のお金も天引きされません。

2.4 国民健康保険料(税)

国民健康保険とは、協会けんぽや健康保険組合などの会社の保険に加入していない方が加入する公的健康保険です。

65歳から74歳までの世帯の場合、原則として、国民健康保険の保険料(税)も年金から天引きされます。

2.5 後期高齢者医療制度の保険料

同じく健康保険として、原則75歳以上の方が加入する「後期高齢者医療制度」の保険料も年金天引きの対象です。

※国民健康保険や後期高齢者医療制度は、申請により普通徴収(納付書や口座振替)に変えられる自治体もありますが、それでも支払いの義務はあるため、実質年金天引きと負担は変わりません。

※国民健康保険と後期高齢者医療制度はいずれかの加入になるため、同時に天引きされることはありません。

実際に天引きされるお金は、6月上旬に送付される年金振込通知書で確認できます。また、年金の額面や天引きの金額、手取り額は年度途中でも変更になります。

自治体から送られる決定通知書や、年金機構から送られる年金振込通知書などを必ず確認するようにしましょう。

3. 国民年金の受給額(額面)は月額平均で5万円台

ここで気になるのは、そもそもの年金額面です。国民年金の平均月額は、2021年度末時点で5万6368円となりました。詳しく見てきましょう。

厚生労働省年金局の「令和3年度 厚生年金保険・国民年金事業の概況」を参考にします。

3.1 国民年金の平均受給月額

平均年金月額:5万6368円

- 〈男性〉平均年金月額:5万9013円

- 〈女性〉平均年金月額:5万4346円

3.2 国民年金月額階級別の老齢年金受給者数

- 1万円未満:7万27人

- 1万円以上~2万円未満:28万4152人

- 2万円以上~3万円未満:90万3006人

- 3万円以上~4万円未満:274万9550人

- 4万円以上~5万円未満:463万6048人

- 5万円以上~6万円未満:791万730人

- 6万円以上~7万円未満:1500万3006人

- 7万円以上~:187万2466人

男女ともに、ボリュームゾーンは6万円~7万円未満です。平均よりは実態の方が多いようですが、それでも年金だけで暮らすのは心もとないと感じる金額です。

では2階部分の厚生年金にも加入していた場合、受給額の合計は額面でどれほどなのでしょうか。

4. 厚生年金の受給額(額面)は月額平均で14万円台

同様に厚生労働省年金局の「令和3年度 厚生年金保険・国民年金事業の概況」から、厚生年金の額面も見ていきましょう。

※厚生年金の金額には、国民年金部分も含まれています。

4.1 厚生年金の平均受給月額

平均年金月額:14万3965円

- 男性〉平均年金月額:16万3380円

- 〈女性〉平均年金月額:10万4686円

※国民年金の金額を含む

4.2 厚生年金月額階級別の老齢年金受給者数

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

厚生年金の場合「男女差が約6万円ある」「個人差が大きい」ことが特徴的です。

現役時代の収入や加入期間で保険料が決まるため、国民年金よりも個人差や男女差が出やすいと考えられます。

5. 年金だけに頼らない老後対策を

今回は、将来受け取る年金からなにが引かれているのか確認していきました。年金だけでは老後の生活に足りない、と感じた方が多かったのではないでしょうか。

年金だけに頼るのではなく、年金以外の備えをしておきましょう。

例えば、初心者の方でも始めやすいつみたてNISAやiDeCoなど、将来に向けた資産運用をはじめることも重要です。

資産運用は投資になりますので絶対とは言い切れませんが、長期でコツコツと続けていくことでリスクを抑えていくことはできます。

資産運用といっても方法はさまざまあります。金融商品によって運用のリターンとリスクも異なります。

将来の為の資産運用を始めることは重要ですが、まずは自分にとって何があっているのか調べてみるのがいいですね。

あの時始めておけばよかったとならないように、今のうちからできることを少しずつでも始められると、明るい老後生活を迎えられるかもしれませんね。

3年ぶりのマクロ経済スライドって?2023年度直前に

いつもありがとうございます。

早速ですが、来月からの国民年金・厚生年金について政府から発表がありました。

言わずもがな公的年金は老後の生活を支える大きな柱です。

どんな発表だったかというと2023年度は、物価や賃金の上昇に応じ増額すると発表されました。

ところが実際は、年金額の伸びを抑える「マクロ経済スライド」が発動となり、消費物価の伸びに比べれば目減りとなりました。

今回は、マクロ経済スライドはどんな制度で、今後、年金だけに頼らず生活を維持するにはどうすればいいかを紹介します。

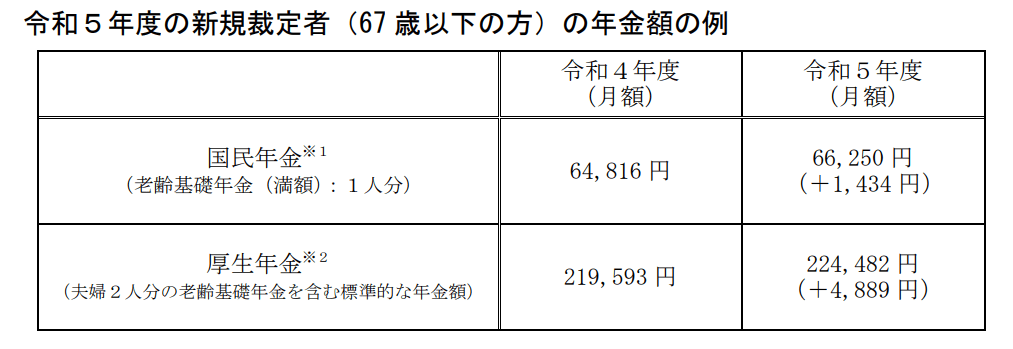

1. 1月20日発表の2023年度の公的年金額

厚生労働省は2023年1月20日、2023年度(令和5年度)に受け取る年金が、物価の上昇を踏まえ増額すると発表しました。

4月より改定され、反映されるのは4月・5月分の年金をまとめてもらう6月分からとなります。どのくらい増えるのかは次のとおりです。

出所:厚生労働省「令和5年度の年金額改定についてお知らせします」

1.1 自営業者や主婦などがもらう国民年金の受給額

- 新規裁定者(67歳以下の方)の満額:月6万6250円(1434円・2.2%増)

- 既裁定者(68歳以上の方)の満額:月6万6050円(1234円・1.9%増)

1.2 厚生年金

- 夫婦2人分老齢基礎年金含む満額:月22万4482円(4889円・2.2%増)

夫は40年会社で就業、その間の平均的な収入が43万9000円、妻は専業主婦という夫婦がモデルケースになっています。

2. 2022年の消費者物価指数は2.5%増、賃金変動率は2.8%増

年金額の改定は、新規裁定者(67歳以下の方)の場合は「賃金変動率」がもとになり、既裁定者(68歳以上の方)場合は「物価変動率」をもとに改定するよう法律で決まっています。

総務省の2023年1月20日の発表によると、「消費者物価指数 全国2022年(令和4年)平均」は、前年(2021年)比2.5%増、賃金変動率は同2.8%増です。

そのまま連動すれば、本来であれば、新規裁定者の増加率は2.8%増、既裁定者の増加率は2.5%増で改定となるはずです。

しかし、年金額の伸びを抑える「マクロ経済スライド」が発動したため、実際の上昇率はそれよりも0.3~0.6%少ない1.9~2.2%増にとどまっています。

「マクロ経済スライド」は一般的に聞きなれない言葉ですが、どのような制度なのでしょうか。次はその説明を行います。

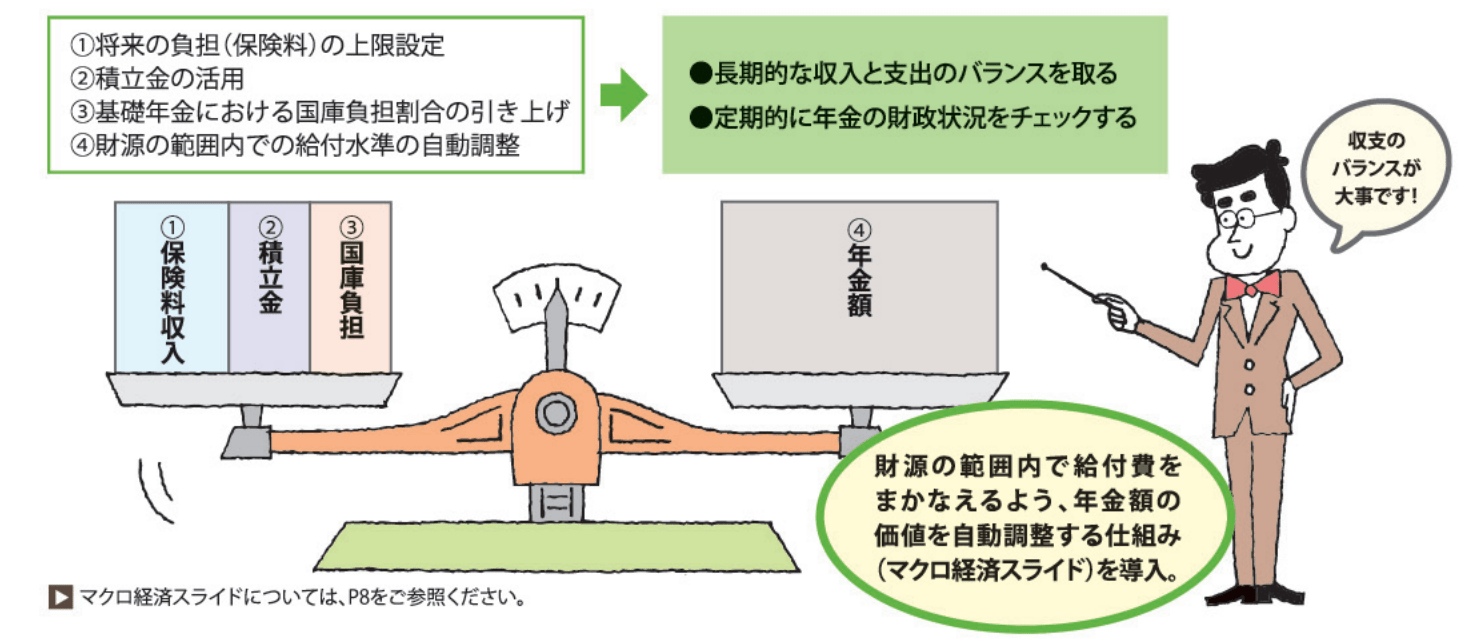

3. 年金額の伸びを抑える「マクロ経済スライド」が3年ぶりに発動

マクロ経済スライドとは、物価や賃金などが上昇しても、公的年金はそれに連動せず、むしろその上昇を抑えるよう調整する制度で、2004年(平成16年)の年金制度改正により導入されました。

出所:日本年金機構「知っておきたい年金のはなし」

というのも、日本の年金制度は、高齢者が受け取っている年金を現役世代が負担するという「世代間扶養」で成り立っています。

そのため、もし物価上昇にあわせて公的年金がどんどん増額すると、現役世代が負担する年金保険料が上がり、その分、家計を圧迫してしまうことになります。

そうなると、年金制度の長期的な給付と負担の均衡が保たれなくなってしまうかもしれません。

そこで「マクロ経済スライド」での調整を計画的に行うことで、年金の伸びを抑え、将来にわたり、公的年金制度を維持しようというのが狙いです。

しかし、公的年金制度を維持するためとはいえ、物価の上昇に伴い、年金などの収入が増えなくては、実際の生活は苦しいままです。

この先もこのまま物価上昇が続くとしたら、年金以外の収入があれば安心といえます。

そのためには、なるべく早い段階から対策を考えておくことが必要です。

4. 年金だけに頼らず生活を維持するための取り組み

4.1 1. 老後はより多くの収入が得られるよう準備する

最近では、定年後の再雇用・再就職をする方が増えており、60歳で定年退職した後、65~70歳まで働く方も少なくありません。

企業においても長く働ける環境が整ってきており、老後も年金をもらいながら働き、収入を得られるようになっています。

ただし、定年後の給料は、現役よりも5~6割に下がる傾向もあり、不満を感じる場合もあるようです。

そうならないためにも、自分にとってやりたい仕事で、より多くの収入が得られるよう準備しましょう。

たとえば、今までの経験を洗い出し、付加価値をつけるために、必要な資格を取ったり、勉強を重ねたりしておくとよいでしょう。

4.2 2. 税制優遇の得られる投資に取り組む

物価上昇に連動するお金の増やし方としては、投資が効果的です。

たとえば、金融庁の「資産運用シミュレーション」で試算してみると、毎月3万円を25年間、仮に2%複利で運用すれば1166万円。4%で運用できれば1542万円になります。

もちろん投資にはリスクがあり、状況によっては、お金が減ってしまう場合もあります。

しかし、長期間にわたり分散しながら少しずつ積み立てていけば、短期的には損失を被ることがあったとしても、長期的にはその損失をカバーできる可能性があります。

投資に取り組むには、iDeCoや、つみたてNISAなど税制優遇の得られる制度を活用してみるのもいいでしょう。

5. 年金から考える老後計画

年金についての新しい情報が公表されました。

こうしたタイミングを機に、自分自身の見込み受給額を、「ねんきん定期便」や「ねんきんネット」で確認しておくとよいかもしれませんね

令和4年6月支給より国民・厚生年金引き下げ!!

厚生労働省は、令和4年度の公的年金を0.4%引き下げることを公表しました。

年金は前月までの2ヵ月分がまとめて振り込まれるため、2022年度の初めての支給は先月の6月15日でした。

「0.4%の引き下げ」となったことで、国民年金の満額は2021年度の6万5075円から6万4816円に減額となることに・・・

しかし、ここで問題になるのは「誰もが同じ受給額になるわけではない」という点です。

そもそも公的年金には厚生年金と国民年金があり、どちらの年金を受給するかでも水準が変わります。

そこで今回は、厚生労働省が公表する最新のデータから、厚生年金と国民年金の受給額について深掘りします。

1. 「国民年金の受給額」最新データでは月平均いくらか

日本の公的年金制度は2階建てとなっており、1階に位置する国民年金(基礎年金)には20歳以上60歳未満のすべての方が加入します。

2階部分の厚生年金に加入できるのは「公務員や会社員」だけなので、自営業やフリーランス、専業主婦の方は、国民年金のみの受給になります。

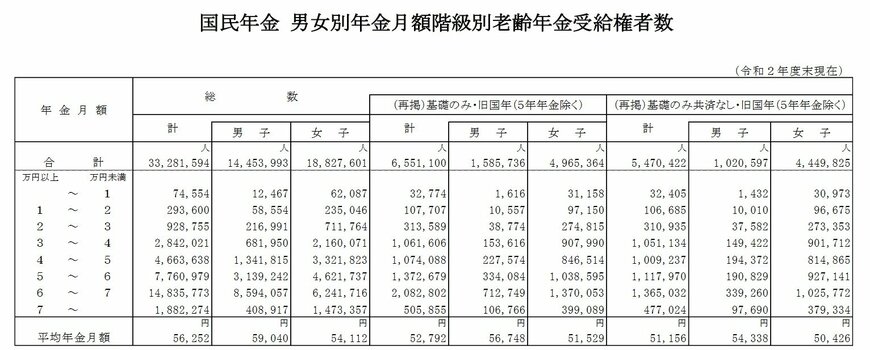

厚生労働省が公表する「令和2年度 厚生年金保険・国民年金事業の概況」より、そんな国民年金の平均額と分布を確認しましょう。

国民年金の年金月額

全体平均月額:5万6252円

- 男子平均月額:5万9040円

- 女子平均月額:5万4112円

出所:厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」

- 1万円未満:7万4554人

- 1万円以上~2万円未満:29万3600人

- 2万円以上~3万円未満:92万8755人

- 3万円以上~4万円未満:284万2021人

- 4万円以上~5万円未満:466万3638人

- 5万円以上~6万円未満:776万979人

- 6万円以上~7万円未満:1483万5773人

- 7万円以上~:188万2274人

月平均は5万6252円、ボリュームゾーンは月平均で6から7万円となっています。

令和4年度の国民年金の満額は「月額6万4816円」なので、満額に近い人が多いとわかります。

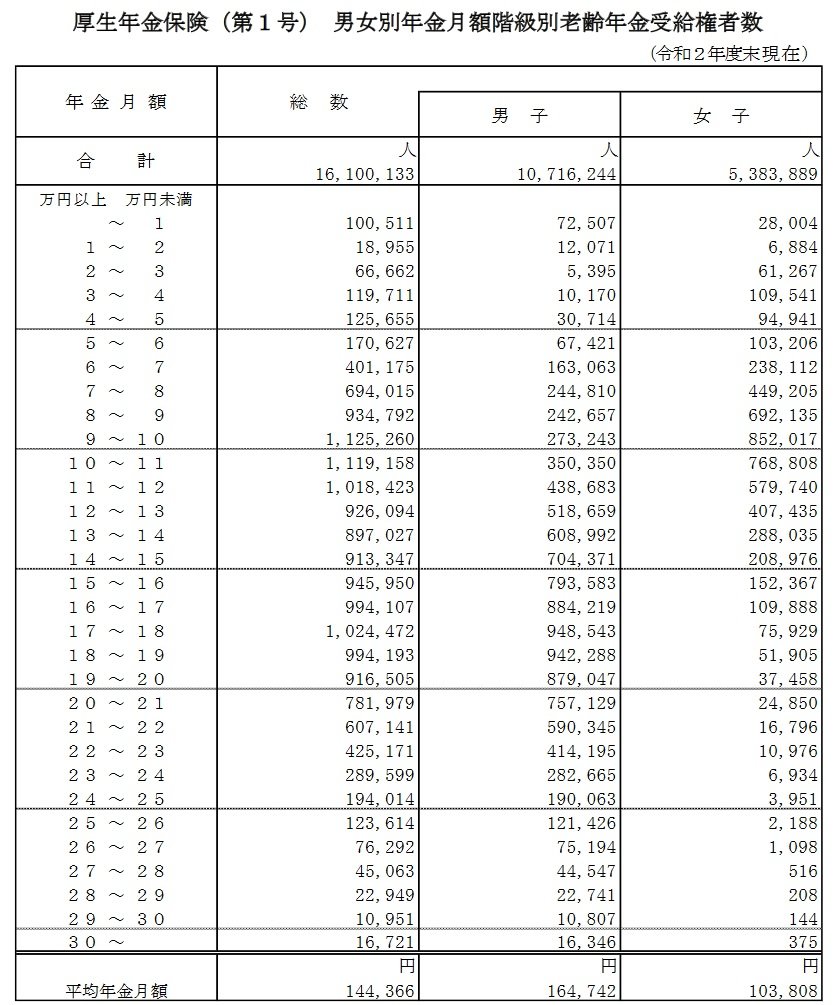

2. 「厚生年金の受給額」最新データでは月平均いくらか

続いて厚生労働省の同資料から、厚生年金の受給額も見ていきます。厚生年金は2階部分に位置しており、「国民年金の上乗せ」として加入します。そのため、以下でお伝えする金額は国民年金の金額も含んでいる点にご留意ください。

厚生年金の年金月額

全体平均月額:14万4366円

- 男子平均月額:16万4742円

- 女子平均月額:10万3808円

出所:厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」

- 1万円未満:10万511人

- 1万円以上~2万円未満:1万8955人

- 2万円以上~3万円未満:6万6662人

- 3万円以上~4万円未満:11万9711人

- 4万円以上~5万円未満:12万5655人

- 5万円以上~6万円未満:17万627人

- 6万円以上~7万円未満:40万1175人

- 7万円以上~8万円未満:69万4015人

- 8万円以上~9万円未満:93万4792人

- 9万円以上~10万円未満:112万5260人

- 10万円以上~11万円未満:111万9158人

- 11万円以上~12万円未満:101万8423人

- 12万円以上~13万円未満:92万6094人

- 13万円以上~14万円未満:89万7027人

- 14万円以上~15万円未満:91万3347人

- 15万円以上~16万円未満:94万5950人

- 16万円以上~17万円未満:99万4107人

- 17万円以上~18万円未満:102万4472人

- 18万円以上~19万円未満:99万4193人

- 19万円以上~20万円未満:91万6505人

- 20万円以上~21万円未満:78万1979人

- 21万円以上~22万円未満:60万7141人

- 22万円以上~23万円未満:42万5171人

- 23万円以上~24万円未満:28万9599人

- 24万円以上~25万円未満:19万4014人

- 25万円以上~26万円未満:12万3614人

- 26万円以上~27万円未満:7万6292人

- 27万円以上~28万円未満:4万5063人

- 28万円以上~29万円未満:2万2949人

- 29万円以上~30万円未満:1万951人

- 30万円以上~:1万6721人

全体平均は14万4366円ですが、人数分布を眺めてみるとボリュームゾーンは9から10万円だということがわかります。

平均に比べるとかなり少なくなりますね。平均は大きな値に引っ張られる傾向にあるため、こうしたデータを参考にする際には注意が必要です。

さらに男女差として平均に約6万円の開きがあることにも注目しましょう。

今のシニアが現役時代の頃、女性の方が賃金は低く、また出産や介護を理由として働く期間が短い傾向にありました。

厚生年金は現役時代の収入や加入期間に左右されるため、このような男女差・個人差が大きく出てしまうのです。

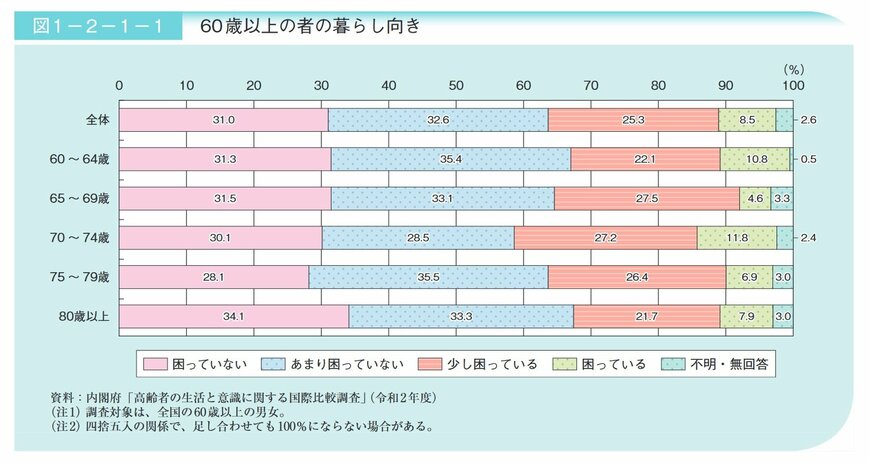

3. 60歳以上の暮らし向きとは

実は、すでに年金だけで生活する高齢者は半分以下であることがわかっています。

さらに内閣府の「令和3年版高齢社会白書」によると、70~74歳の39%が経済的に困っていることがわかりました。

出所:内閣府「令和3年版高齢社会白書(全体版)」

今後も年金の引き下げが続いていけば、私達が老後を迎える頃の生活には厳しいものが待ち受けているかもしれません。

現役世代の方は、すでに「自分の老後資金は自分で用意する」と認識する方も多いでしょう。

貯蓄に加え、「自分で年金を増やす」という発想を持つことも大事です。年金を増やす方法はいくつかありますが、ここでは2つご紹介します。

年金を増やす方法1:「国民年金基金」に加入する

国民年金の第1号被保険者の方は「国民年金基金」に加入できます。国民年金基金は、自営業者などが国民年金(老齢基礎年金)に上乗せできる公的な年金制度です。

掛金は全額所得控除の対象になるので、現在の所得税や住民税の軽減もできます。

年金を増やす方法2:iDeCoに加入する

最近話題にのぼる「iDeCo(イデコ:個人型確定拠出年金)」は、自分で元本確保型(定期預金や保険)や投資信託から金融商品を選び、金額を決めて積み立てる私的年金制度です

運用益が非課税になり、掛金は全額所得控除。さらに受給時には、公的年金控除や退職所得控除が使えます。

拠出限度額は自営業や会社員・公務員、専業主婦などによってそれぞれ異なるので、事前に確認しましょう。

4. 自分の将来は自分で考えて行動する

年金受給額の実態を深掘りしました。今回の年金受給額の引き下げにより、ご紹介した平均額やボリュームゾーンがさらに減少していく可能性は十分にあります。

老後にそなえ、貯蓄や年金について知識を深めておくと良いですね!

将来のお金に興味を持ったときが、スタートラインともいえます。

年金を増やす方法も資産を形成する方法も、人によって「合う・合わない」があるものです。自分に合う方法を見つけるためにも、弊社スタッフまでお気軽にお声かけください。

変わる年金!~長寿時代へ向けて年金改革~

2022年以降、公的年金と確定拠出年金(DC)など私的年金の改正が次々に施行されます。

自助努力での年金づくりも「年金の2000万円」問題で、かなり危機感が強くなったこともあり、企業型確定拠出年金の導入をした企業や、個人型確定拠出年金(iDeCo)へ加入する人も増えたと思います。

そこで、今後の年金資金づくりに関して、主な年金改革内容と施行時期をご紹介します。

年金改革内容と施行時期

| 2022年 4月 | ・繰り下げ受給の上限年齢が75歳に延長

・繰り上げ受給の減額率が縮小 ・在職老齢年金の減額基準を緩和 ・働くシニアの年金が毎年増える在職定時改定を導入 |

| 5月 | ・個人型DC(iDeCo)の加入上限年齢が65歳未満に拡大

・企業型DCは70歳未満に拡大 |

| 10月 | ・従業員101人以上の企業で短時間労働者の厚生年金加入が可能に

・企業型DC導入会社でiDeCo併用が容易に |

| 2024年10月 | ・従業員 51人以上の企業で短時間労働者の厚生年金加入が可能に |

| 12月 | ・確定給付年金(DB)導入会社の多くでiDeCoや企業型DCの掛金上限が拡大 |

この改定で、

60歳以降65歳以降も働いた時の年金の減額が緩和されたため、シニア層に働く意欲を高められ、

公的年金の繰り下げ受給の上限年齢が延長になったり、繰り上げ受給することによって年金が減額になる率が下がって以前よりは緩和され、

自助努力での年金資金準備が長く積み立てれるようになり、

パートタイムなどの短時間労働者の方でも、厚生年金に加入することで、将来受け取れる年金額が増え、

と働き方で将来の年金額が増える可能性や個人的な年金資金の積み立てがしやすくなりました。また、将来の年金受給時も受給時期をそれぞれの事情で選択できる幅が広がりました。働きながら年金を受け取る在職老齢年金の改定もあり、以前よりは60歳以降の働き方の影響が違ってくると思います。

リタイヤ時期には、今までの給与所得等から年金生活になることにみなさん不安を感じていらっしゃいます。

「一体年金はどれだけ受給できるのだろう?」

「もし長生きしても資産が底をつかないか?やっていけるだろうか?」

と心配ですね。

リタイヤ前に、ライフプランを作成する方も増えてきております。

気になる方は、ぜひご相談にお越しください。

お待ちしております。

杉本でした(^^)/

国民年金納付率上昇!しかし・・

こんにちは中西です。

以前、紙面で国民年金の納付率の事が載っていました。

国民年金とはご存知の通り、老後生活の原資となる年金です。

6月28日に厚労省が発表した納付率は71.5%

これは前年対比2.2ポイント上昇で9年連続で改善しています。

しかし国民年金保険料の納付を全額免除や猶予された人が、2020年度は前年度よりなんと、26万人も増えて609万人となっています。

基礎年金制度が導入された1986年度以降、最多。

新型コロナウイルス感染拡大に対応した政府の経済対策の一環で、収入が急減した人を対象に、保険料の支払いの全部または一部を免除する特例措置を20年5月に導入したことが影響したと思われます。

国民年金の加入者は20年度末で1449万人。

上にも載せましたが、保険料の納付率は前年度より2.2ポイント上昇して71.5%。

保険料は過去2年さかのぼって納付できる仕組みで、18年度の最終納付率も8年連続で上昇し77.2%となりました。

ただ、全額免除・猶予者は納付率の算出から除外されるため、免除者数が増えても納付率を下げる要因にはならない為、全額免除・猶予者も含めた実質の納付率は実は40.7%まで下がります。

昨年からのコロナの影響で20年度は国民年金保険料の支払いを全額免除や猶予された人が過去最多となりました。国民年金は40年保険料を納めた人でも支給額の月額は6万5000円台ですし、免除を受けると将来に受け取る年金額が更に減るため、免除は苦しみからの解放ではなく、高齢期の貧困に繋がりかねない問題の先送りとなる可能性がある事を認識しておかないといけないですね。

2年で元が取れる付加年金とは?

「付加年金」という言葉を聞いたことはあるでしょうか?

これは自営業者や個人事業主が毎月400円を年金保険料に上乗せして払うと、将来の年金額が増える公的制度です。

受取額が最大で毎月8,000円増加し、受給開始2年後には支払った保険料の元が取れてしまいます。意外と知られていないお得な付加年金の仕組みやメリットについて紹介します。

お得な「付加年金」の月額保険料は誰でも一律

付加年金制度は、従来の国民年金保険料に「付加保険料」を上乗せして支払い、将来受け取る老齢基礎年金の受給額を増やす仕組みです。付加保険料の金額は誰でも月額400円と一律で、受給する付加年金の年金額も年間で「200円×納付月」と決まっています。

付加年金は老齢基礎年金に上乗せされて一緒に受け取るため、加入期間も老齢年金と同じで20歳から60歳までの40年間となります。また、その期間内であれば、40年間に満たなくても付加保険料の納付は可能です。

加入できるのは自営業者や個人事業主など

では、付加年金に加入できるのはどのような人なのでしようか。

残念ながら誰でも加入できるわけではなく、自営業者や個人事業主、学生、無職など国民年金の「第1号被保険者」と、「任意加入被保険者(65歳以上の方を除く)」が対象となります。

会社員や公務員など厚生年金や共済に加入している「第2号被保険者」と、「第2号被保険者」に扶養されている主婦などの「第3号被保険者」は加入できません。

厚生年金などに加入していない第1号被保険者は、将来もらえる年金受給額がどうしても少なくなってしまいます。そのため、付加保険料を上乗せすることで、受給額を増やすという狙いが制度の背景にあるのです。

また、「国民年金基金」に加入している人も、制度の対象外となります。国民年金基金も第1号被保険者が上乗せして保険料を納めることにより、年金の受給額が増える制度です。そのため、付加年金との二重加入はできない決まりになっています。

付加年金への加入と付加保険料を支払うには申し込みが必要で、市区役所や町村役場、年金事務所の窓口に必要書類を提出します。付加保険料の納付は申出月からの開始となり、納期限を経過した場合でも期限から2年間はさかのぼって付加保険料を納めることができます。

申し込み後に付加保険料込みの納付書が送付され、国民年金保険料をすでに前納で支払い済みの場合は付加保険料だけの納付書が送付されます。どちらも金融機関やコンビニなどで納付でき、手続きすれば口座振替でも対応可能です。

加入期間にかかわらず2年間で元がとれる仕組み

付加保険料を納付すると、将来受け取れる年金に毎年「200円×納付月」の金額が加算されます。

試算してみると、付加保険料を20歳から60歳までの40年間納めていた場合に受け取れる毎年の年金額は以下のようになります。

200円×480ヶ月(40年)=9万6,000円

加算されたこの9万6,000円を12カ月で割ってみると、毎月8,000円が上乗せされることになるのです。

一方、40年間に支払った付加保険料がいくらかといえば、総額は以下となります。

400円×480カ月(40年)=19万2,000円

つまり、年金受給が始まってから2年後には納付した付加保険料が全額戻り、元がとれてしまうことになります。

では、40年間でなく、もっと短期間の加入だった場合にはどうなるのでしょうか。

仮に付加保険料の上乗せ期間が30年間だった場合、受け取れる毎年の年金額は「200円×360カ月(30年)=7万2,000円」となります。

実際に支払った付加保険料は「400円×360カ月(30年)=14万4,000円」なので、やはり2年間で元がとれてしまいます。加入していた期間にかかわらず、将来2年以上給付を受ければ元がとれる仕組みなのです。

さらに、付加保険料は国民年金保険料などと同様に所得から全額控除できるため、所得税や住民税の節税につながるというメリットもあります。

また、本来は65歳からとなる年金給付開始年齢を先に延ばす「繰り下げ受給」を選べば、国民年金と同様に一定の料率で付加年金額が増額されます。一方で、国民年金と同じく減額はされますが、65歳より前に繰り上げて年金を受け取れる「繰り上げ受給」も可能です。

付加年金のデメリットは、国民年金などと同じように受給開始前に死亡してしまうと年金がもらえないことです。また、65歳から年金受給を始めて2年以内に亡くなった場合には、支払った保険料の方が付加年金の総額を上回り、差額分を損することになります。

長生きすれば、ひと財産に

付加年金制度は支払った付加保険料の全額を2年でとり戻せるうえ、年金を受給している限りプラスが続くというとてもお得な制度です。

上乗せされる金額は最大で毎月8,000円とやや小額なものの、年間でみれば10万円近い収入となり、超低金利が続く今の時代においては安全で効率的な老後資金対策といえます。

さらに、長いスパンで見てみましょう。

厚生労働省の最新資料による日本人女性の平均寿命は、87.45歳です。仮に40年間納付した付加年金を65歳から87歳まで受け取り続けた場合は、「9万6,000円×22年間=211万2,000円」と、ひと財産になります。

長生きすればするほど得をするうえ、投資と違って目減りするリスクがないという仕組みは、とても大きなメリットといえます。国が整備した長期の小額積立制度と考えて実行すれば、資産形成に向けた第一歩になるかもしれませんね。

参考 日本年金機構 付加年金

2021年も宜しくお願いします!

本年もどうぞ宜しくお願い致します。

昨年の新型コロナウイルスの影響は今年も続いており、特に老後の不安として「お金」を上げる人は多いでしょう。

ただ、どのぐらいの年金をもらえるのかを把握し、早くから老後に備えたマネープランをたてておけば不安を解消することができます。

今回は、厚生年金と国民年金はいくらもらえるのか、老後資金として年金が足りないときはどうすればいいのかについて、ご紹介したいと思います。

国民年金はどの程度もらえるのか?

20歳以上60歳未満の国民全員が必ず加入するのが「国民年金」です。

国民年金は、「老齢基礎年金」とも呼ばれます。

国民年金の支給額は加入期間によって決まり、令和2年度4月分からの支給額は月額6万5141円です(日本年金機構HPより)。

加入期間が満期の40年ある場合は、満額の月額6万5141円(令和2年4月現在)をもらえますが、それより少ないと減っていくシステムになっています。

厚生年金はいくらもらえる?

厚生年金とは、国民年金に上乗せされて給付される年金のことで、国民年金に厚生年金が加算され、合計金額をもらうことになります。

厚生年金の夫婦2人分の老齢基礎年金を含む標準的な年金額は22万724円です(日本年金機構HPより)。夫一人で考えると15万5583円となります。

ただし、これは平均的な人の収入(平均標準報酬額43.9万円)で、40年間就業した場合に受け取れる年金(老齢厚生年金と2人分の老齢基礎年金)になります。

厚生年金は給与水準によって金額が変わってきます。厚生労働省「厚生年金保険・国民年金事業年報(平成30年)」によると、厚生年金の月額階級別受給権者数は以下の通りです。

男性

30万円以上:1万9367人

25~30万円:31万4人

20~25万円:228万7877人

15~20万円:428万3595人

10~15万円:267万1176人

5~10万円:106万7790人

1~5万円:8万6168人

1万円未満:9万434人

女性

30万円以上:389人

25~30万円:4294人

20~25万円:6万4462人

15~20万円:40万3175人

10~15万円:212万2963人

5~10万円:233万7266人

1~5万円:30万2743人

1万円未満:3万5584人

平均年金月額は男子16万3840円、女子10万2558円となっています。

男性は平均に近い15~20万がもっとも多いものの、女性は平均以下の5~10万円がもっとも多くなっています。

今後は自助努力が必要に

老後の生活プランをたてるためには、自分の年金がどの程度もらえるのか計算しておく事が大切ですね。

金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」によると、高齢無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の実収入は、20万9198円となっています。そのほとんどは年金ですが、この金額でも老後資金として約2000万円が不足する「老後2000万円問題」と話題になりました。

ただ、今後は少子高齢化によって、公的年金の支給開始年齢の引き上げや給付削減は避けられないでしょう。

ですから、現役世代は老後に備えて自助努力で資金を準備する必要が出てきます。

長期での資産形成を支援する国の制度として、税制面での優遇がある「つみたてニーサ」と「イデコ」があります。

つみたてNISAは年間40万円までの積立投資について運用益が非課税になります。

また、イデコは運用益が非課税になるだけでなく、掛金も全額所得控除、年金受給時も一定の税優遇があるのです。(掛金の上限は属性により14.4~81.6万円と幅があります)

こうした税制優遇制度を利用し、老後に向けた資金を用意するのも良いかもしれませんね。

厚生年金や国民年金で足りない老後の生活費は、若いときから資産運用して備えるべきす。

「つみたてニーサ」や「イデコ」などの長期の資産形成を促す税制優遇制度もあります。しかし、年金の受取額や資産運用の仕組みがよくわからないという人もいるでしょう。

そういった人は、相談してみてはいかがでしょうか。

将来の年金受取額の計算や、つみたてニーサやイデコなどの制度について詳しく解説してくれます。将来への不安をなくすため、

2021年 早めにお金の準備をしては如何でしょうか