Author Archive

借り換え住宅ローン 注意点

お世話になります。

現在、金利上昇の懸念から住宅ローンの借り換えを検討している方が多いと感じます。

当然の事ながら、借り換えをする際は失敗や後悔がないように慎重に検討することをおすすめします。

今回は、住宅ローンの借り換えで失敗するケースと後悔しないための注意点を解説していきますので、借り換えを検討してみてください。

1. 住宅ローンの借り換えで失敗するケース

- 借り換えの審査に通らなかった

- 比較が甘かった

- 審査に時間がかかり金利が変わった

- 金利変動のリスクを加味していなかった

- 疾病特約がなくなった

順番に解説していきます。

1.1 失敗するケース1:借り換えの審査に通らなかった

住宅ローンの借り換えで多い失敗に、借り換えの審査に通らないケースがあります。

新規借り入れ時と比べると、物件が中古扱いになり担保評価が下がっていることや、健康状態が悪化していることなどが要因で、借り換えの審査は厳しく見られる傾向です。

そのため、借り換えの審査に通らず、住宅ローンの借り換えに失敗してしまう場合があります。

1.2 失敗するケース2:比較が甘かった

比較が甘かったために、住宅ローンを借り換えてからもっとお得になる金融期間があったと後悔してしまうケースです。

住宅ローンの適用金利は金融機関によって異なりますし、事務手数料などの諸費用も同様です。

しっかりと情報収集して比較し、検討する必要があります。

1.3 失敗するケース3:審査に時間がかかり金利が変わった

住宅ローンの借り換え審査は厳しく見られますので、審査になかなか通過できない場合に、借り換えの時期が後ろ倒しになってしまうことがあります。

その結果、想定していた金利から変動してしまうケースがあります。

1~2ヶ月の差で極端な金利変動が起こることは稀ですが、こういったリスクがあることも認識しておきましょう。

1.4 失敗するケース4:金利変動のリスクを加味していなかった

将来の金利変動リスクについて加味しておらず、変動金利に借り換えたことを後悔してしまうケースがあります。

変動金利は金利が低いですが、金利変動のリスクがあります。

金利上昇の可能性をストレスに感じる場合は、失敗したと感じる場合があります。

1.5 失敗するケース5:疾病特約がなくなった

借り換えによって、がん特約や全疾病保障などの特約がなくなってしまう場合もあります。

金利が低い住宅ローンに借り換えができたけど、保障内容が手薄いこに気づけなかったケースです。

金利だけでなく保障内容も含めた上で借り換え先を検討しましょう。

2. 住宅ローンの借り換えで後悔しないための注意点

住宅ローンの借り換えで後悔しないための注意点は以下のとおりです。

- 支払総額でお得になっているか

- 金利変動のリスクを加味できているか

- 住宅ローン含め、他のローンで返済が遅れてないか

- 諸費用が準備できているか

- 健康状態に問題がないか

順番に解説していきます。

2.1 注意点1:支払総額でお得になっているか

利息と諸費用を含めた支払総額でお得になっているかを確認してください。

金利だけを見ていると、諸費用がかかる事でお得度が低い場合もあります。

2.2 注意点2:金利変動のリスクを加味できているか

変動金利へ借り換えるときは、金利上昇への対策をしておきましょう。

毎月返済額に対して25%以上を貯蓄できるかがひとつの目安です。

これができていれば、金利上昇にも耐えられますし、繰り上げ返済して返済額をコントロールできます。

2.3 注意点3:住宅ローン含め、他のローンで返済が遅れてないか

借り換えでは住宅の担保評価が低くなっています。

そのため、新規借り入れ時よりも住宅ローン申込者本人の信用力が厳しくチェックされる傾向にあります。

住宅ローン含め、他のローンで返済が遅れてないかは重要なポイントです。

2.4 注意点4:諸費用が準備できているか

住宅ローンの借り換えには、諸費用が必要になってきます。

借り換えでは、返済額を減らせる可能性がありますが、同時にまとまった費用の準備が必要です。

2.5 注意点5:健康状態に問題がないか

健康状態に問題がなく団信に加入できるかも注意しなければならないポイントです。

団信の審査に落ちてしまうと借り換えも出来ないので、健康状態が良好なことがポイントです。

健康状態が心配な場合は、ワイド団信も検討するべきですが、金利の上乗せが必要な場合があります。

それらを加味して、借り換えることでメリットが得られるかを確認しておきましょう。

株価と魔の月

みなさんこんにちは。

やっと11月らしくなってきましたね!

さて10月も終わり、ハロウィンも落ち着いたということで、

実は株式市場にとって9~10月は「魔の月」だということをご存じでしょうか?

過去に株式市場に大きなショックを与えたできごとの歴史をさかのぼると、

1929年10月29日

ニューヨーク株式市場で「ブラック・チューズデー」が発生、株式大暴落、世界恐慌のはじまり

1987年10月19日

「ブラック・マンデー」として知られる株式市場暴落

2001年9月11日

アメリカ同時多発テロ事件が発生し、株式市場暴落

2008年9月15日

リーマン・ブラザーズの破綻、株式市場暴落、世界金融危機の始まり

世界的に影響を与えた金融ショックの代表的な事件が9-10月に起きてるんですね。

9月は米国の新年度に当たります、IPOや新発の債券なども新しくマーケットに出てくるので、

資金が分散されて株価が下落しやすい時期であるというアノマリー

(理論の枠組みでは説明することができないものの、経験的に観測できるマーケットの規則性)

があるといわれています。

逆に11月以降は、ブラックマンデーを境に株価は上昇基調にあるというアノマリーがあります。

これをクリスマスラリーといったりします。

今年も残すところあと1か月半。

今年の年末に向けての株価はどうなるのか?注目ですね!

株式や投資信託での資産運用を専門にする牧原への相談はコチラから

新NISAについて想うこと

濱尾です。今年もあと2か月、早いものです、

年内までにやらなくてはいけないことで既に目が回りそうです。

やらなくてはいけないことの一つとして

多忙を極める原因となっているのが

来年の新NISAへの制度変更に伴う手続きがあります。

来年から新NISAとなることは皆様もご承知の事と思いますが、

来年から、つみたて投資枠と成長投資枠が併用できるようになります、

その中で成長投資枠として買付が出来る商品が従来の一般NISA枠のすべての株や投資信託ではない点が

やっかいなのです。

特に投資信託は年内に2,000本まで金融庁が絞りその商品しかNISA枠での買付を認めないのです、

しかも11月1日現在1,724本(日本証券業協会発表)で、まだ全ての商品が決定していな状況です、

認められないものとしては、高レバレッジ型(ヘッジ目的のオプション取引も含むそうです)、

毎月分配型のものが除外されるとのことです。

債券型のファンドやバランス型のファンドはこの高レバレッジ型に含まれる商品が結構あり

来年の新NISAでは買付が出来なる予定なのです。

私のお客様で積立投資をしていただいている方には分散投資で

この除外に該当する債券型やバランス型、

また安定的な収益を確保する手段のひとつとして

毎月分配型のファンドを買い付けていただいてる方が

数多くいます。

来年1月から新NISAの対象商品で買付しようとする場合に

12月上旬までに変更手続きをしないといけないのです。

リスクを抑える目的で組み入れているファンドですので

高レバレッジではないかと思いますので

それをすべてダメなファンドとして判断するのは如何なものかと思うのですが・・・・・。

もう少し我々一般投資家が資産形成で必要な商品が選択できるようにしていただきたいと思います。

一般投資家の声をもっと聴いてから判断して貰いたいものです。

皆様も来年の新NISA変更で自分が運用している商品がどうなるのかをしっかりと

把握して来年からの運用方針を決めてくださいね。

運用に関する相談を弊社では随時行っていますので

お気軽にお問い合わせください。

by:濱尾

変動? 固定? これからの住宅ローン、どうする?

こんにちは、海老原です。

早速ですが皆さん、住宅ローンのこと、気になりませんか?

変動金利ですでに借入されている方の場合、今後もしも当初の想定より金利が上昇したら…と

心配されてはいませんか?

また、これから住宅購入を検討中の方は、ご自身の希望されるプランが予算と見合うか?というだけでなく、

この先30年もの長きに渡り付き合うことになるローンを、どうすればいいのか?も合わせて検討する必要がありますね。

そもそも住宅ローン金利って、どうやって決めてる?

固定より変動の方が金利は低いので、「とりあえず変動で借りて、金利が上がれば固定に変えようかな?」と

お考えの方もいらっしゃることでしょう。

では、変動と固定、それぞれの金利はどうやって決まるかご存じですか?

【変動金利】短期プライムレートが基準

短期プライムレートとは、銀行が優良企業に期間1年未満で貸出す最優遇金利のこと。

日本の金融政策に連動します。

【固定金利】10年物国債の金利が基準

10年物国債は世界中で取引されているため、 マーケットの動きに連動します。

短期プライムレートは日銀の金融緩和政策の影響を受けるため、

金融緩和政策が続く限り低金利が続くと考えられます。

一方、10年物国債の金利は投資家の需給関係や世界情勢の影響を受けるため、金利の動きが速く、

日本だけでコントロールできるものではありません。

つまり、変動金利が上がり始めたときには、既に固定金利は上昇しているのです。

そうなると、うまいタイミングで変動から固定に変更することは、かなり難しいと考えられますね。

住宅ローン 結局どうすればいい?

「すでに変動で借りている。この先どうすればいい?」

「繰上返済のタイミングを見極めたい」

金利上昇が身近になり、このようなご相談が増加しています。

そして実際に、弊社FPのアドバイスにより、数百万円もの削減に繋がったケースもあるんですよ!

しかし、お借入先の金融機関から返済額を減らすことができる提案はほぼないでしょう。

なぜなら、金融機関はこの利子分が収益であるからです。

ならば、金融機関との依存関係にない公平中立な弊社FPにご相談してみませんか?

わたしたちFPは、住宅資金以外にも、教育資金や老後資金といった

人生3大支出とのバランスのとれた家計づくりのアドバイスを行っております。

まずはお気軽にご相談いただき、ご自身の収支状況の整理や家計の見直しを進めていきませんか?

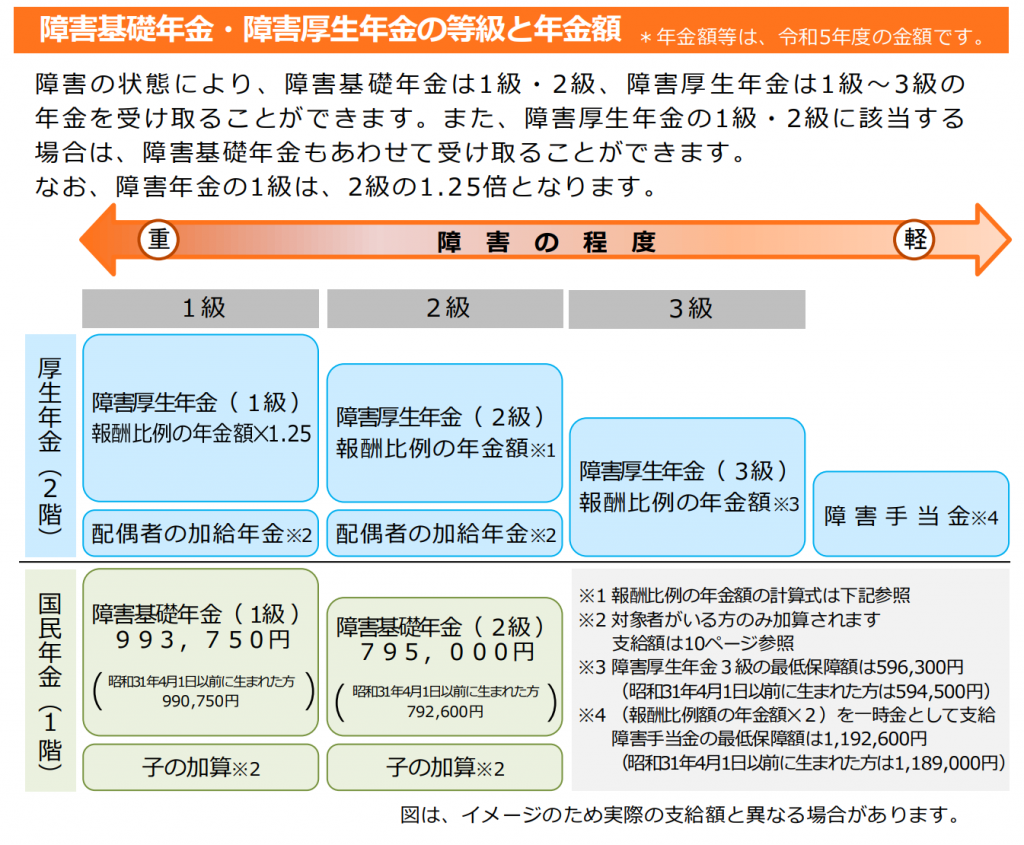

忘れちゃいけない!障害年金と遺族年金

公的年金は老齢年金だけではありません。公的年金には、障害年金と遺族年金があります。

障害年金は、病気 やけがによって 生活 や仕事 などが 制限 されるようになった 場合 に、 現役世代 の方も含めて 受け取る ことができ年金 です 。

障害年金 には 、「 障害基礎年金 」「 障害厚生年金 」があり 、病気 やけがで 初めて 医師 または 歯科医師 (以下 「医師等 」といます )の診療 を受けたときに 国民年金 に加入 していた 場合 は「障害基礎年金 」、 厚生年金保険 に加入 していた 場合 は「障害厚生年 金」が請求 できます 。 なお 、障害厚生年金 に該当 する 状態 よりも 軽い障害 が残ったときは 、障害手当金 (一 時金 )を受け取る ことができ制度 があります 。

また 、障害年金 を受け取るには 、年金 の保険料納付状況 などの 条件 が設けられています 。

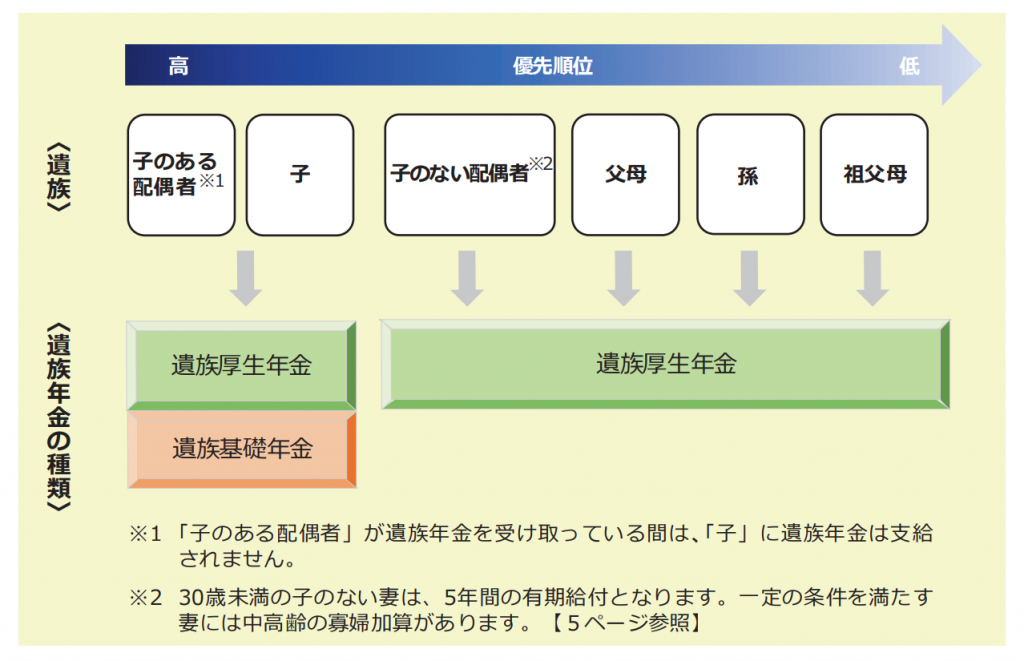

遺族年金はは、一家の働き手の方や年金を受け取っている方などが亡くなられたときに、

ご家族に給付される年金です。

亡くなられた方の年金の加入状況などによって、「遺族基礎年金」「遺族厚生年金」のいずれか、または両方の年金が給付されます。

亡くなられた方の年金の納付状況・遺族年金を受け取る方の年齢・優先順位などの条件をすべて満たしている場合、遺族年金を受け取ることができます。

出所:日本年金機構より

障害年金、遺族年金の詳細は、日本年金機構のHPよりご確認ください。

ご相談の中で、保険のご契約や見直しのご相談の際によく「障害年金」「遺族年金」のお話をさせていただいております。公的年金はますます、受給開始年齢の後退や受給額の減額が予想されますが、こういった状況の中では、助けになる制度です。ですが、年金だけでは生活資金が足りない方も多いでしょう。そこをどう補うのか?をご相談できるのが私たち、「岡山ファイナンシャルプランナーズ」の役目です!

どうぞご相談にお越しください!ご相談はこちら⇒

年金から天引きされるものとは? 実質の手取り額

老後の生活に欠かせないものの一つが「年金」です。

改めておさらいですが、国民年金は、日本における厚生年金制度の一部です。国民年金は、国民の社会保障制度の一環として、年金受給資格者に対して給付金を支給するための制度です。国民年金の費用は、被保険者(加入者)と雇用主(もしくは個人事業主)が負担します。

国民年金から受けられる給付金は、加入者が一定の条件を満たすことによって老齢年金や障害年金として支給されます。これらの給付金は、将来の年金生活に備えるために積み立てられたものであり、年金生活を支えるための一部として重要です。

では自分の場合、厚生年金や国民年金(老齢基礎年金)がいくらくらい受け取れるかご存知でしょうか。

自分の年金見込額は、誕生月に送られるねんきん定期便で確認することができます。またねんきんネットを活用すれば、いつでもどこでも確認可能です。

しかし、年金には「天引き」されるお金があるということは意外と知られていません。日々、働いて受け取るお給料のように、額面より実際に受け取る年金額は少なくなるでしょう。

そこで今回は、将来受け取る年金でがっかりしないように、年金からなにが引かれているのか確認していきます。

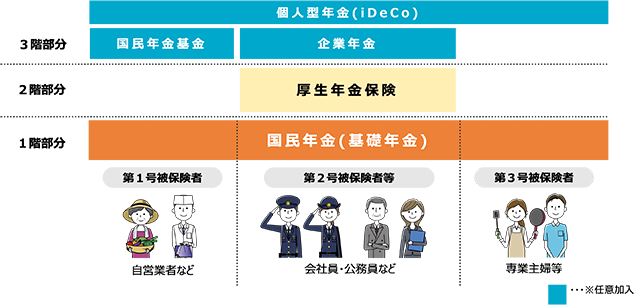

1. 厚生年金と国民年金のしくみとは

公的年金には「厚生年金と国民年金」があり、下図のとおり2階建ての構造をしています。

画像は厚生労働省より

1.1 国民年金

- 加入対象:原則として日本に住む20歳から60歳未満の方

- 保険料:一律(年度ごとに見直し)

- 年金額:納付期間によって決定。2023年度の満額は月額6万6250円(67歳以下の場合)

なお、第3号被保険者は保険料納付の義務がありません。

1.2 厚生年金

- 加入対象:主に会社員、公務員など

- 保険料:報酬比例制

- 年金額:加入期間や納付保険料により決定

公務員や会社員などの第2号被保険者は、国民年金に上乗せして2階部分の厚生年金にも加入します。

現役時代の報酬に応じた等級で厚生年金保険料が決まり、加入期間や納めた保険料によって、受け取れる年金額が決まるというしくみです。

現役時代の加入状況に応じて老齢年金額が決まりますが、そこから天引きされるお金があります。

2. 厚生年金と国民年金から「税金と社会保険料」が天引き

厚生年金や国民年金から天引きされるお金は、主に次の5つです。

2.1 所得税および復興特別所得税

障害年金や遺族年金は非課税ですが、老齢年金は雑所得となり、65歳未満なら108万円、65歳以上なら158万円を超えると所得税が課税されます。

また「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法(平成23年法律117号)」により、所得税の源泉徴収の際に併せて復興特別所得税もかかります。

これらは年金から源泉徴収されます。

2.2 個人住民税

同じく障害年金や遺族年金を受給する場合は非課税ですが、老齢年金の所得が一定以上※となれば、住民税も課税されます。

住民税も基本的には年金からの天引きで納めます。

※基準となる所得は前年のものを参照します。

2.3 介護保険料

原則として年金年額が18万円以上の方は、介護保険料も年金から天引きされます。

介護状態になれば介護保険料の支払いが終わると勘違いする方もいますが、支払いは一生涯続きます。

そもそも介護保険料が天引き対象とならない場合、他のお金も天引きされません。

2.4 国民健康保険料(税)

国民健康保険とは、協会けんぽや健康保険組合などの会社の保険に加入していない方が加入する公的健康保険です。

65歳から74歳までの世帯の場合、原則として、国民健康保険の保険料(税)も年金から天引きされます。

2.5 後期高齢者医療制度の保険料

同じく健康保険として、原則75歳以上の方が加入する「後期高齢者医療制度」の保険料も年金天引きの対象です。

※国民健康保険や後期高齢者医療制度は、申請により普通徴収(納付書や口座振替)に変えられる自治体もありますが、それでも支払いの義務はあるため、実質年金天引きと負担は変わりません。

※国民健康保険と後期高齢者医療制度はいずれかの加入になるため、同時に天引きされることはありません。

実際に天引きされるお金は、6月上旬に送付される年金振込通知書で確認できます。また、年金の額面や天引きの金額、手取り額は年度途中でも変更になります。

自治体から送られる決定通知書や、年金機構から送られる年金振込通知書などを必ず確認するようにしましょう。

3. 国民年金の受給額(額面)は月額平均で5万円台

ここで気になるのは、そもそもの年金額面です。国民年金の平均月額は、2021年度末時点で5万6368円となりました。詳しく見てきましょう。

厚生労働省年金局の「令和3年度 厚生年金保険・国民年金事業の概況」を参考にします。

3.1 国民年金の平均受給月額

平均年金月額:5万6368円

- 〈男性〉平均年金月額:5万9013円

- 〈女性〉平均年金月額:5万4346円

3.2 国民年金月額階級別の老齢年金受給者数

- 1万円未満:7万27人

- 1万円以上~2万円未満:28万4152人

- 2万円以上~3万円未満:90万3006人

- 3万円以上~4万円未満:274万9550人

- 4万円以上~5万円未満:463万6048人

- 5万円以上~6万円未満:791万730人

- 6万円以上~7万円未満:1500万3006人

- 7万円以上~:187万2466人

男女ともに、ボリュームゾーンは6万円~7万円未満です。平均よりは実態の方が多いようですが、それでも年金だけで暮らすのは心もとないと感じる金額です。

では2階部分の厚生年金にも加入していた場合、受給額の合計は額面でどれほどなのでしょうか。

4. 厚生年金の受給額(額面)は月額平均で14万円台

同様に厚生労働省年金局の「令和3年度 厚生年金保険・国民年金事業の概況」から、厚生年金の額面も見ていきましょう。

※厚生年金の金額には、国民年金部分も含まれています。

4.1 厚生年金の平均受給月額

平均年金月額:14万3965円

- 男性〉平均年金月額:16万3380円

- 〈女性〉平均年金月額:10万4686円

※国民年金の金額を含む

4.2 厚生年金月額階級別の老齢年金受給者数

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

厚生年金の場合「男女差が約6万円ある」「個人差が大きい」ことが特徴的です。

現役時代の収入や加入期間で保険料が決まるため、国民年金よりも個人差や男女差が出やすいと考えられます。

5. 年金だけに頼らない老後対策を

今回は、将来受け取る年金からなにが引かれているのか確認していきました。年金だけでは老後の生活に足りない、と感じた方が多かったのではないでしょうか。

年金だけに頼るのではなく、年金以外の備えをしておきましょう。

例えば、初心者の方でも始めやすいつみたてNISAやiDeCoなど、将来に向けた資産運用をはじめることも重要です。

資産運用は投資になりますので絶対とは言い切れませんが、長期でコツコツと続けていくことでリスクを抑えていくことはできます。

資産運用といっても方法はさまざまあります。金融商品によって運用のリターンとリスクも異なります。

将来の為の資産運用を始めることは重要ですが、まずは自分にとって何があっているのか調べてみるのがいいですね。

あの時始めておけばよかったとならないように、今のうちからできることを少しずつでも始められると、明るい老後生活を迎えられるかもしれませんね。

年金を始めた国はどこ?

みなさんこんにちは

街角景気ウォッチャー(自称)の牧原です。

今月は年金をテーマに交代で記事を書いていきます。

さて、歴史オタでもあるわたくしのテーマは…

そうですね。「年金の歴史」ですよね。

むしろ、それしかないですよね!

どこの国がはじめた?

年金制度はどこの国が始めたのでしょうか?

当然、日本ではありません(笑)

江戸時代に年金ないですもんね。大体この時期の平均寿命は50歳前後といいますので

働けなくなることには天寿を全うしていたんですね。

これならあまり老後の年金問題は関係なさそう…。

民間人を対象にした強制加入の年金制度は、

ドイツで始まりました。

しかも私が敬愛する、あの

鉄血宰相ビスマルク

によって始められたのです!(興奮)

ドイツ帝国初代宰相 オットー・フォン・ビスマルク

ドイツで年金制度が始まった時期は1889年と言われています。

その背景には、諸邦の統一後、急速な工業化を進めていく帝国で、

都市部への農村からの流入過多、労総社会級と資本階級の対立の先鋭化、

社会不安などの状況がありました。

その社会不安を和らげる対策として登場したのが、

「障害及び老齢保険に関する法律(Gesetz betreffend die Invaliditats und Altersversicherung)」

です。歴史的にはかなり新しい制度なんですね。

参考資料

下和田 功

日本の公的年金の歴史

日本ではどうなのでしょうか?

その歴史については、厚生労働省のコチラのページに詳しく書いてあります。

以外にも戦前の工場労働者を対象に制度はスタートしていました!

てっきり高度経済成長期あたりかと思っていましたけど。

その後、年金制度は終戦の混乱期、高度経済成長によるインフレへの対応、

高齢化社会への対応など、時代時代によって様々な変化を遂げてきています。

最近では、厚生年金等の適用となる対象が拡大されるなど、少子高齢社会を強く

反映した改定がなされています。今後も、制度の存続のため、対象の拡大や給付やサービスの縮小を予想しています。

年金制度改革、「年収の壁」問題

こんにちは、濱尾です。

10月、先日の中秋の名月は綺麗でしたね。

さて、厚生労働省は「年収の壁」について案を出し、議論がされています。

年収の壁、106万円の壁と130万円の壁です

会社員・公務員の配偶者で扶養され保険料負担をしていない方が

「第3号被保険者」のうち約4割が就労していると言われています。

その中で、この106万円の壁があるため

一定以上の収入となった場合の社会保険料負担等による手取り収入の減少を理由として、就業調整をしている者が一定程度存在しています。

政府は、人手不足への対応が急務となる中で、

短時間労働者が新たに被用者保険の適用となる際に、

労働者の収入を増加させる取組を行った事業主に対して、

一定期間助成を行うことにより、

壁を意識せず働くことのできる環境づくりを後押しするため、

労働者の収入を増加させる取組を行った事業主に対して、

労働者1人当たり1年目、2年目各20万円、3年目10万円、

最大50万円の助成支援を行うといった

案をひとつには検討しているようです。

こうした、助成制度の検討は企業にとっては

ありがたいことかもしれませんが、

本質的な働き方の改善に繋がるのか疑問が残るところです。

こういった社会保険制度の見直し議論は

基本的に少子高齢化が引き起こしている

社会保険の財源不足によるものと思います。

一部議論されている

第3号被保険者、専業主婦の社会保険料免除で

保障がある点の見直しの方が平等ではないかと思います。

人それぞれの立場で考え方は違ってくることかと思いますが

皆様はいかがでしょうか?

働き方を考えるうえでの

ライフプランの相談も行っていますので

気軽に問い合わせしてください。

By:濱尾

賢く生きるために「知識」を身に付けよう!

賢く生きるために「知識」を身に付けよう!

これは、私自身がそう思ったからです。私は23歳で結婚しました。今の時代ですと少し早めかと思われるかもしれませんが、私の時代ですと、それがそう早くないという感覚でした。ですが、バブル崩壊後の仕事や子育ては大変でした。自身が子育てをしていた時期から今まで本当にいい時がなかったですから。ですが、みなさんそれぞれ生まれてきた家が違いますから、生きる時代で経済が悪くても全員がそうとはならないですね。

そういった個々の事情は色々ありますが、みなさん全員が知るべきは「お金の知識」です。

若いころから家庭を持って自分たちだけで子どもを育て生きる中で、「わからない」ことはいくらでもありましたが、誰一人親切には教えてくれない。だから知らないことで損したことは沢山あったと思います。お金そして時間。「あの会社で、あの人で契約しなければよかった…」「何で最初に教えてくれないのだろう。知らないからかな?」いくらでも思った。

そんな時に出会ったのがFP資格でした。社会保障制度、保険、不動産等、税金、相続・事業承継、資産運用の知識がまんべんなく身に着く資格です。だけど、実際は勉強するだけではだめで、そちらの知識を深めることが出来るのは実践しかないと私は思います。

自分自身がお客としての色々な経験の中で、そしてFPとしてお客さまのご相談での不明点を調べる中で、蓄積されて繋がっていくのだと思っております。

独立系FPを目指して岡山ファイナンシャルプランナーズに入社して5年4カ月、ライフプランをベースに相談をさせていただくスタイルも大分安定してまいりました。それは、何より、お客さまが勇気を持ってご相談問合せをしてくださり、「行動しよう!」という強い気持ちがあってこそです。私は、FPとしてお客さまに育てていただいてまいりました。

本当に感謝しています。

少し疲れ気味の時も増えましたが、お客さまの気持ちに添えるFPとして今後も歩み続けるよう努力したいと思います。今後とも岡山ファイナンシャルプランナーズのスタッフ共々よろしくお願いいたします。

杉本でした(^^)/

保険のはなし この時期多い集中豪雨で被害を受けた時

夏から秋にかけては台風の発生が多くなり、洪水などの水災が発生する可能性が高くなります。

特に近年は、「ゲリラ豪雨」による被害が多くなっていることから、被害に遭った場合の補償について知りたい方もいるでしょう。

建物や家財の補償といえば火災保険がありますが、ゲリラ豪雨や集中豪雨などで受けた被害も補償対象になるのでしょうか。

火災保険は、火災による建物や財産の損害をカバーする保険ですので、ゲリラ豪雨や集中豪雨による被害に関しては一般的に火災保険の範囲外とされることが多いです。

ただし、具体的な保険契約や保険会社によって異なる可能性がありますので、契約内容や保険会社のポリシーを確認することが重要です。

ゲリラ豪雨や集中豪雨による被害が火災保険で補償されるかどうかを判断する際に考慮されるポイントは以下の通りです

- 保険の特約や追加カバー:一部の火災保険契約には、水災や風水害、地震などの自然災害に対する特約や追加カバーが含まれている場合があります。これによって、豪雨による浸水や流失などが一部補償の対象となる可能性があります。

- 水災保険:一般的な火災保険ではカバーされない水害に対して、水災保険を別途加入することで、洪水や台風による被害を補償することができる場合があります。ただし、これも保険会社や契約内容によって異なります。

- 保険の範囲外のケース:多くの場合、火災保険は火災や爆発などによる損害をカバーするものであり、豪雨による浸水や地盤の崩壊などは一般的にその範囲外とされることがあります。

- 保険金支払いの条件:被害が発生した際に保険金を支払うためには、契約内容に基づく条件や手続きを満たす必要があります。保険金の支払いに関する細かい条件や制約がある場合がありますので、保険契約書をよく確認する必要があります。