Author Archive

潜在ニーズを引き出すライフプランセミナー

こんにちは、加藤寿典です。

新しく始めるセミナーをご紹介します。

〇通常のライフプラン

弊社では有料でのライフプラン作成を行っています。通常、ライフプラン作成は収入や支出、年金、住宅ローン、保険等様々なデータから将来のお金を可視化し、安心に繋げるために行います。

可視化する中で、お金を増やすための運用や万が一に備えての保険、相続対策なども相談します。そうすることで、自分や家族、従業員等の生活が安定し安心に繋がります。

中には、将来やりたいことや夢に向けてのお金の相談をすることもあります。しかし、そこまで相談するケースは少ないのが現状です。

〇潜在ニーズを引き出すライフプラン

- その理由として、やりたいことがあっても人には話さないという方もいらっしゃると思いますが、そもそもやりたいことがわからないという人が多いのではないでしょうか。私自身もやりたいことはずっとわかりませんでした。育児休業中に様々なことに取り組み、学ぶ中でやりたいことが見つかりました。そのやりたいことを見つける方法をセミナーでお伝えします。

- セミナー名は、タイトルの通り「潜在ニーズを引き出すライフプランセミナー」です。

- まだ自分では氣付いていない潜在ニーズを引き出す方法や実現するための方法もお伝えします。私としては、聞くだけでも価値がある内容だと思っています。人生を開けるかもしれないセミナーに参加してみませんか。

- 日時:水曜日18:00-19:30/金曜日10:00-11:30(予定)(希望がある場合は別途相談)

- 場所:岡山ファイナンシャルプランナーズ セミナールーム(Web参加相談可、出張対応要相談)

- 費用:税込3,000円(新講座開講お試し価格)

- 申込は下記よりお願い致します

相続をテーマにした公民館講座を開催いたしました!

先日、6月6日に大元公民館さんで「生き生きシルバーライフ」の第1回目として、”カードを通じて楽しく学ぶ相続対策”という講座を開催いたしました。座学でのセミナー等が多い中で、シニア世代の方にも楽しく相続の対策について学んでいただきたいと思い、円満な相続や修活が出来るように、「カードゲーム」を作成し、講座を開催しています!

2年前からカードゲームを取り入れての講座をカルチャークラブで始めていますが、公民館での開催は今回が初めてでした。公民館さんでの開催は、参加人数が多数になるため、より一層大人数の方に気軽に楽しんでいただけるように、全く新しい内容に変更しました。こちらの講座は、私、杉本のオリジナル講座でカードゲームもオリジナルです。公民館講座では、ババ抜きのようにカードを時計回りに相手から一枚引き、同じカードが2枚そろったら、机のうえの同じ”対策カード”の絵柄のところへ置いていき、どんな対策があるのか?を知ることが出来ます。

最初はジャンケンぽん!をして、二回通りカードゲームを楽しみました。その時のみなさんの楽しそうな様子に私たちスタッフもうれしく思います。久しぶりのトランプ遊びのようなカードゲームの体験を喜んでいただき、対策カードでの振返りで、それぞれのカードのご説明「こんな役割があります」とか「こういうところを気を付けましょう」などお話ししました。

みなさん真剣に耳を傾けてくださったり、うなずいてくださったり、ご質問もあったりと、とても前向きで、「相続」について関心が高いのだなと感じました。

関心があるのだけれど、誰に相談するのが一番いいのか?わからない!そういった課題がまだ高いのだとつくづく感じています。私たちも引き続き”円満相続と修活(終活)”についてもっと多くのかたに知っていただけるようにこの活動を続けてまいります。私たちといっしょに円満な相続になるように、今後も生き生きと生きられるように、いっしょにがんばってまいりましょう。応援しております!

杉本でした(^^)/ ご相談はこちらから ↓↓

岡山ファイナンシャルプランナーズはラジオに出演しています。

皆さま、こんにちは!

相続ドック部門長の末藤です。

梅雨どきでジメジメする日々が続きますが、紫陽花を見に行ったり、美味しいご飯を食べたりと、気分転換ができるといいですね!

さて、弊社では「岡山のエリアを盛り上げていこう!」という想いのもと、各種の取り組みを行っております。高齢者さまの憩いの場をつくろうと始まった“さくらで修活”や、市内各所でのイベントへの出展なども取組みの一環です。

さらに、実はRSK山陽放送さまのラジオにも出演させていただいております。

岡山で長年、音楽を通じた福祉活動に携わってこられたボイスクリエーター松原徹さんとタイアップして、岡山のエリアのヒトやモノを発掘していくという企画の番組です!

この4月から番組がリニューアルして、株式会社重藤組さまや株式会社サンベルコさまとともにエリア起こしをすべく、面白い情報を発信しようと頑張っています。

毎月第4金曜日の午前9時05分から放送の『松原徹の音楽の砦』

みなさまもRSKラジオで是非お聴きください!

※ 次回放送は6月27日です。

※ 7月の放送は第3金曜日(7月18日)となります。

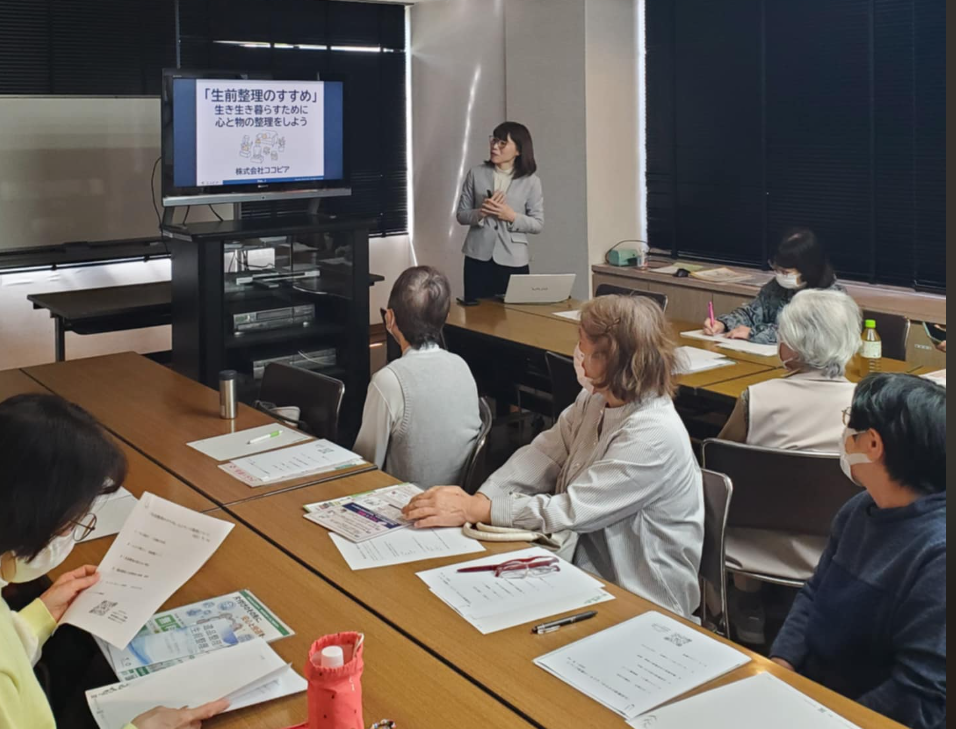

終活・生前整理対策講座報告

いつもありがとうございます!

先日、岡山済生会カルチャーさんで、終活&生前整理一日集中講座を開催致しました!

岡山市SDGsファシリテーターの藤原真由美さんとのコラボでしたが、受講の皆さん全員から大満足の感想を頂きました!

誰しも必ず訪れる人生の卒業・・

それまでに、どれだけの事を遺し、伝え、自分らしく過ごすかという視点と相続が争族にならない為の秘訣を短い時間ではありましたが、時間の限りご案内できました。

またどこかで、開催できたら良いなと思ってます。

ファイナンシャルプランナーであり、終活カウンセラーの中西でした!

マネージメント研修開催のご案内!

お世話になっております。

あの孫正義も愛用した!経営者育成のための「マネジメントゲーム(MG)」研修を開催いたします。

孫正義プレジデントオンライン記事

【マネージメント(MG)研修とは?】

この研修は、40年以上の歴史を持ち、100万人以上が受講した実績がありソニーが開発したこのプログラムは、実際の経営体験をゲーム形式で学ぶことができるユニークな内容です。

研修の特徴

- 体験学習: ゲームを通じて経営の意思決定や戦略を体験し、自ら気づきを得ることができます。

- 幅広い対象: 経営者から新入社員、学生まで、どなたでも参加可能です。

- 繰り返し学習: 1回の受講で全てを学ぶのではなく、何度も受講することで理解が深まります。

開催概要

- 日時: [2025年7月18日 金曜]

- 場所: [株式会社 岡山ファイナンシャルプランナーズセミナールーム]

- 参加費: [税込 22000円]

- 定員: [6名]

参加方法

参加をご希望の方は、QRコードからお申込み又は以下のリンクからお申し込みください。

[申し込みリンク]

この機会に、経営の基礎を楽しく学び、実践的なスキルを身につけるチャンスをお見逃しなく!

皆様のご参加を心よりお待ちしております。

何かご不明点がございましたら、お気軽にお問い合わせください。

物価上昇!どうする?

こんにちは、濱尾です。

今回は、物価上昇、インフレについて触れてみたいと思います。

メディアでは毎日のように、コメ価格高騰により備蓄米放出のことが報じられています。

その効果により6月からコメ価格も少しは安くなるのでしょうか?

ここ数年、食料品を始め様々なモノの価格が上昇し我々消費者に大きな影響が及んで来ています。

そこでどれくらい上がっているのかを探ってみたいと思い、調べてみました。

分かりやすいグラフがあったので下記を見てください、こちらは総務省のHPに掲載されいるデータです。

2012年からずっと上昇していることが分かります。

2020年を100として2025年3月には食料全体で124.2と24%(5年間平均で約4.8%)も上昇しています。

特に2022年からの上昇率が凄いですね、これはウクライナ進行があった年からですね。

原油を始め、小麦が大幅に上昇したことが全体に大きく影響していった言うところでしょうか?

また、下記グラフは主要国の上昇率を示すものです。

物価上昇は、わが国日本のみならず、世界全体で上昇してきていることが分かります。

これでみると、まだ我が国日本は良い方で、EU全体ではもっと高くなっていることが分かりますね。

この流れはしばらくは続くことでしょう。

こういう状況の中で我々消費者がすべきことは色々あるかと思います。

FP的にはやはりお金周りのことになりますが

資産運用する必要がある時代が来ていると言えるかと思います。

銀行等の預金金利はだいたい年0.2%です。

物価はここ5年平均で4.8%で上昇しています。

ようは物価の上昇に預金金利が追い付いていないわけです。

と言うことは、預金だけで資産を持っておくと実質資産は目減りしていき

貧しい生活を余儀なくされるようにわる訳ですね。

ですから、4.8%の物価上昇と同じもしくはそれ以上の資産を運用していきながら

生活をしていかないといけなくわるわけですね。

それを実現するために、税制優遇のあるNISAやiDeCoの活用はとても意味のある資産運用の手段だと思います。

皆さんはNISA等を使った資産運用はされてますでしょうか?

弊社では資産運用に関してのNISAやiDeCoの制度説明など基本的なことの相談も受付ていますので

遠慮なく問い合わせください。

運用のご相談はこちらから

↓ ↓ ↓

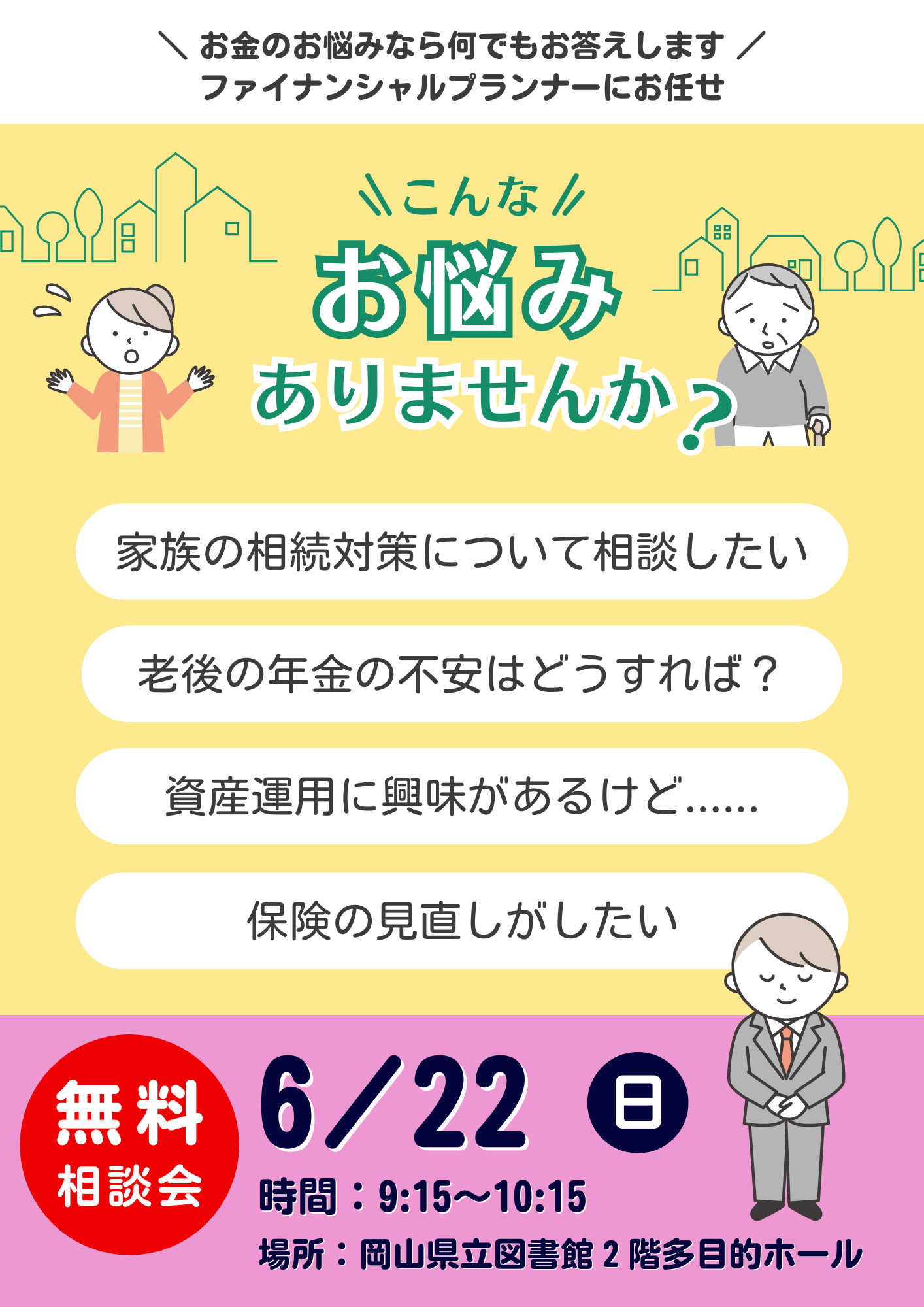

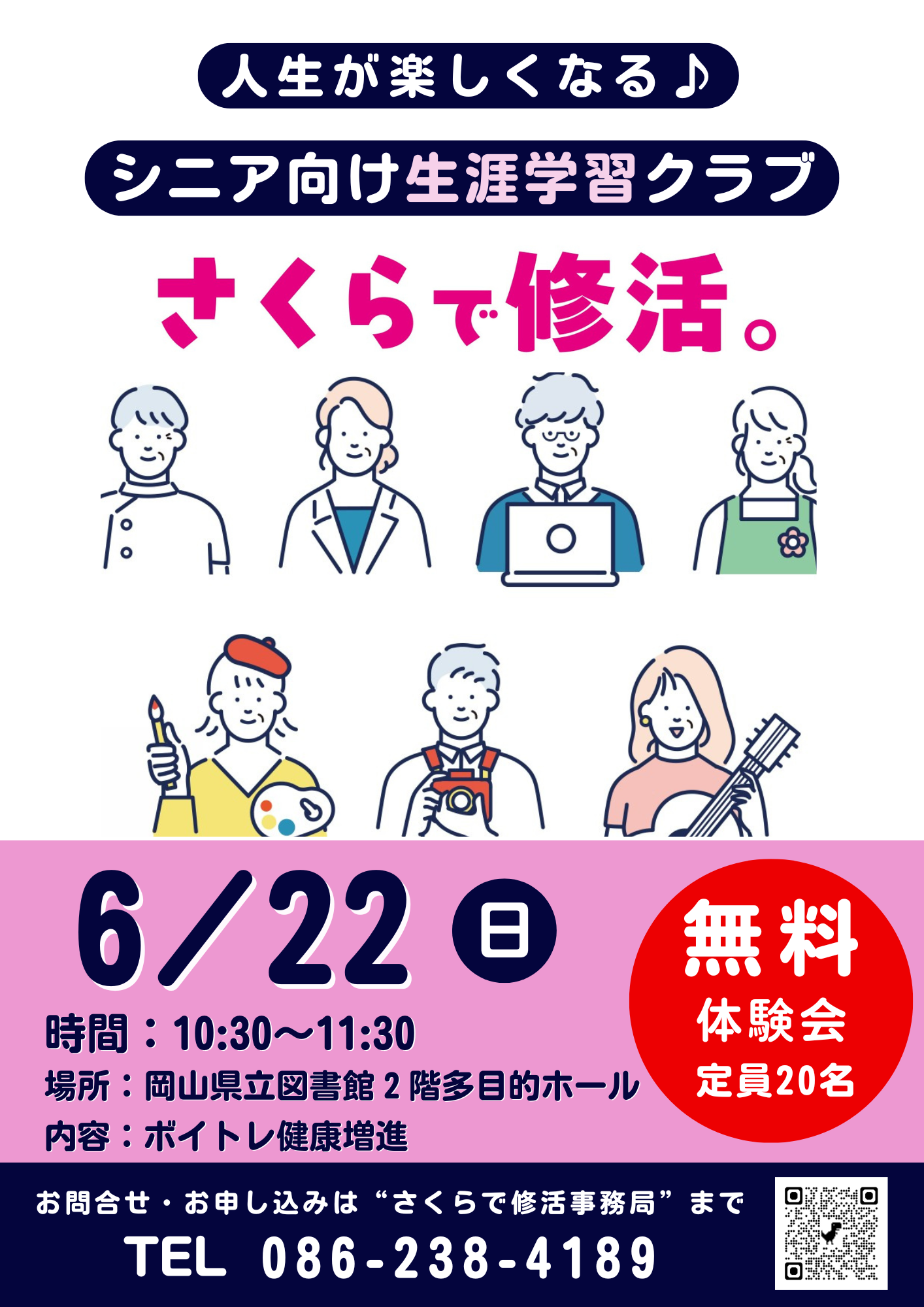

FP無料相談会・修活無料体験会を開催します!

岡山県立図書館2階多目的ホールにて、6月22日(日)に無料相談会を行います。

当日は午前9時10分から午前中いっぱい開場しておりますので、どしどしご参加ください!

お問い合わせ・お申込みは、お電話、メール、問合せフォームにてお願いします。

電話:086-238-4189

メール:okayama-fp@view.ocn.ne.jp

【争続の回避方法】

お金が発生する仕組みをご存じでしょうか。

何かと何かが戦うことでお金が発生します。

絵画のオークションでは、ほしい人同士が争い、価格を吊り上げます。

プロ野球も同じだと思います。野球チーム同士が戦って勝敗を決めます。それを応援する人たちがいます。応援する人が増えるのに伴い、野球場の動員数が増えます。グッズが売れてお金が生まれます。スポーツなので健全には見えますが、実は争ってビジネスに繋がっている側面もあります。

相続が争続になるとどうでしょうか。

親族同士で戦って争続になると、弁護士等に相談する費用が発生します。これは、本来不要な費用です。時間や気持ちの面を考えるとその損失は計り知れません。

しかし、この争いを避ける方法があります。それは、自分の我を取り除くことです。当たり前のことではありますが、なかなかできないことでもあります。ある場所ではこのことが大事だと示しています。

それは「神社」です。神社でお参りするときに鏡が置いてあることをご存じでしょうか。よく見ると奥に鏡が置いてあります。鏡を見て自分を見つめなおすことができます。

鏡の読み方は「かがみ」です。我(が)を取り除くと「かみ(神)」になります。鏡の前で、我を取り除くと、神になるということです。

相手のことを考えず、自分が自分がとならず、我を取り除くことで、神様のようなステキな自分になれるのではないでしょうか。

それが、争続を避ける唯一の方法ではないかと思います。亡くなられた方は、親族が争うことを望んでいないと思います。悩んだときは、鏡の前で自分を見つめなおしては如何でしょうか。

加藤寿典

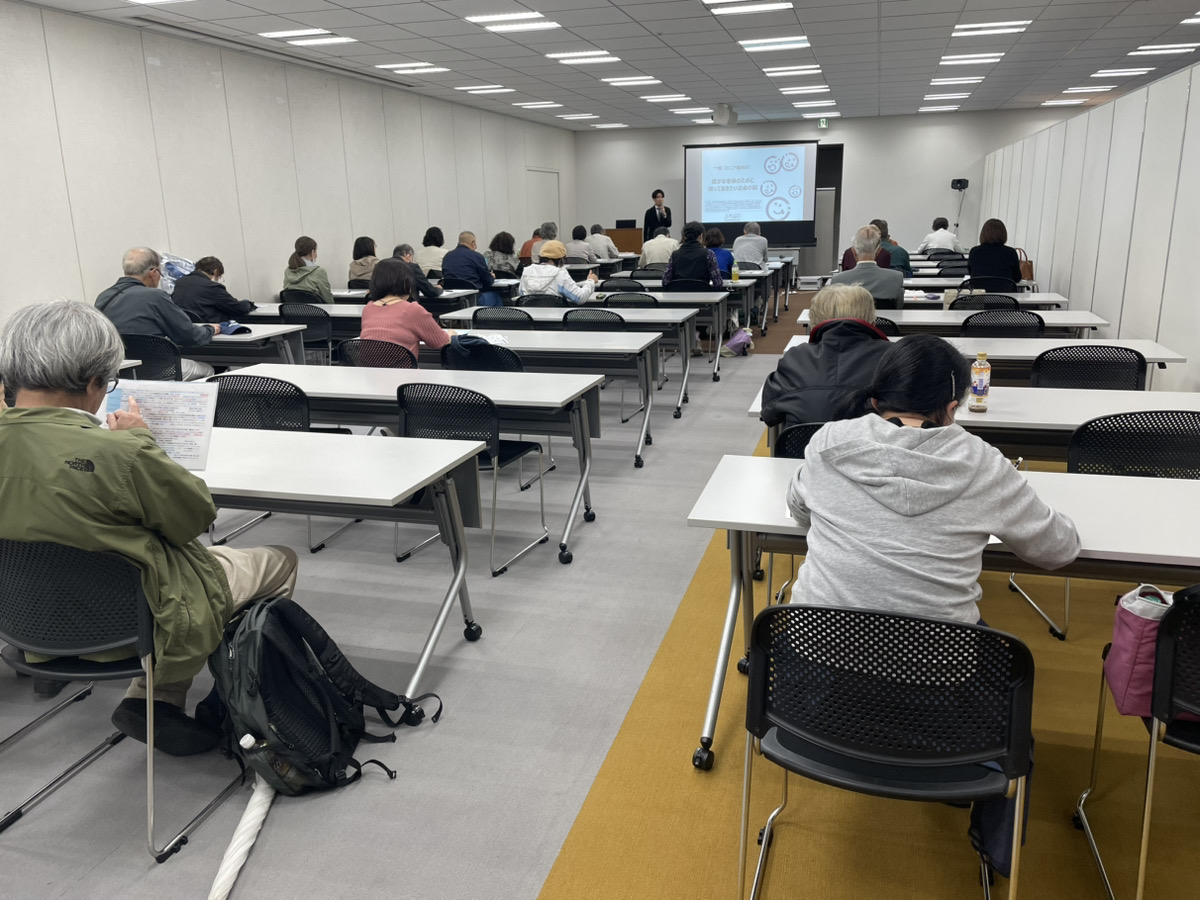

ライフプラン講座を開催いたしました!

先日4月23日に、企業型確定拠出年金を導入いただいている企業様で、ライフプラン講座を開催させていただきました。まだ、緊張気味な若い新入社員の4名を交え、その他の先輩方にもご参加いただきました。

【ライフプラン作成の意義】

- 現状の収支の把握

- 希望する生活(住宅・教育・生き方)を思うままに載せたときのキャッシュフローが30年後、40年後と年齢と収入、支出の変動していく中、マイナスにならないか?などを確認をする

- 改善点を確認し、改善箇所に優先順位をつけ、ライフプランで改善していく

- 実際に、保険見直し、金融商品等の選択見直しや運用改善等、直ぐに実行できるところはする

他には、働き方の目安や、将来の暮らしの変化(住み替え)などもプラン内で試すことも出来、そちらも含めたキャッシュフローも確認出来るので、ライフプランを作成することはさまざまな生活スタイルでの安心に繋がるものになります。

この度の、ライフプラン講座では、モデルファミリーで実際にライフプランを作成し、そちらのキャッシュフローを確認して、改善点を3つ(保険見直し、NISA運用、確定拠出年金増額)修正しました。その結果、見事に将来のキャッシュフローが改善することをご確認いただけたと思います。

このように、ライフプランを作成するというのは、改善実行までが含まれております。決して、一回数時間で作成するものではございません。

まだ、たくさんの方が作成されたことがないと思いますので、作成する際には、ぜひ私、杉本へご依頼ください。お待ちしております。

杉本でした(^^)/

山陽新聞社セミナーで講師を担当しました!

皆さま、こんにちは!

相続ドック部門長の末藤です。

ゴールデンウィーク明けで慌ただしい日々が続きますが、いかがお過ごしでしょうか。

GW最終日の5月6日(火)に開催された終活セミナー(山陽新聞社主催、飛鳥グループ協賛)で、

お金の講義を担当させていただきました。

当日は、雨の中の開催だったにもかかわらず、多くの方々にご出席いただきました!

やはり終活に対する関心の高さが伺えますね!

セミナーの内容としましては、『終活と資産形成の賢い両立術』と題して、高齢期のお金の備え方について幅広い観点からお伝えさせていただきました。

新NISAなど、従来からよくある投資についてのお話だけではなく、相続や認知症に対する備え等を重点的にお話したことで、参加者様から「中立公正なスタンスの内容で、大変勉強になった」という嬉しいお言葉を頂戴いたしました。

また、弊社“相続ドック”のご案内をしたところ、皆さま積極的にご質問くださり、チラシもたくさん持ち帰ってくださいました!

今後も“自分のための終活”を広めるべく、頑張っていきたいと想いを新たにしました!

それでは、また次回お目にかかります。

末 藤 丈 晴

「終活」ではなく「修活」へ

« Older Entries Newer Entries »