Posts Tagged ‘ファイナンシャルプランナー’

日本の『富裕層』ってどれくらいいるの?

日本では、低金利が続く一方で物価は上昇しており、お金の価値が目減りする一方で、日々の生活費が増加しています。

多くの人が日常の買い物で、物価の上昇を肌で感じているのではないでしょうか。

すぐに給料が増えない限り、家計はますます厳しくなるばかりです。このようなインフレリスクに対応するため、NISAやiDeCoなどの制度を活用し、資産運用を始める人も増えています。

お金が増えにくいとされる現在の日本ですが、実は1億円以上の純金融資産を持つ「富裕層」の割合は年々増加しています。

今回は、純金融資産1億円以上を持つ「富裕層」が日本にどのくらい存在しているのか、またその増加要因についてみていきたいと思います。

さらに、富裕層に共通する特徴を取り上げ、どのようにして資産を守り増やしているのかもご紹介して皆さんの資産防衛のヒントになればと思います。

出所)国税庁 「国税庁統計年報書」、総務省 「全国家計構造調査(旧全国消費実態調査)」、

厚生労働省 「人口動態調査」、国立社会保障・人口問題研究所 「日本の世帯数の将来推計」、

東証 「TOPIX」 および 「NRI生活者1万人アンケート調査」 、「NRI富裕層アンケート調査」等よりNRI推計

SNSの普及により、一般の人々が富裕層の生活を垣間見る機会が増えました。彼らの豪華なライフスタイルや、成功を社会に還元しようとする強い意識に触れ、驚かされることも多いのではないでしょうか。

では、日本にはどれくらいの富裕層が存在しているのでしょうか?

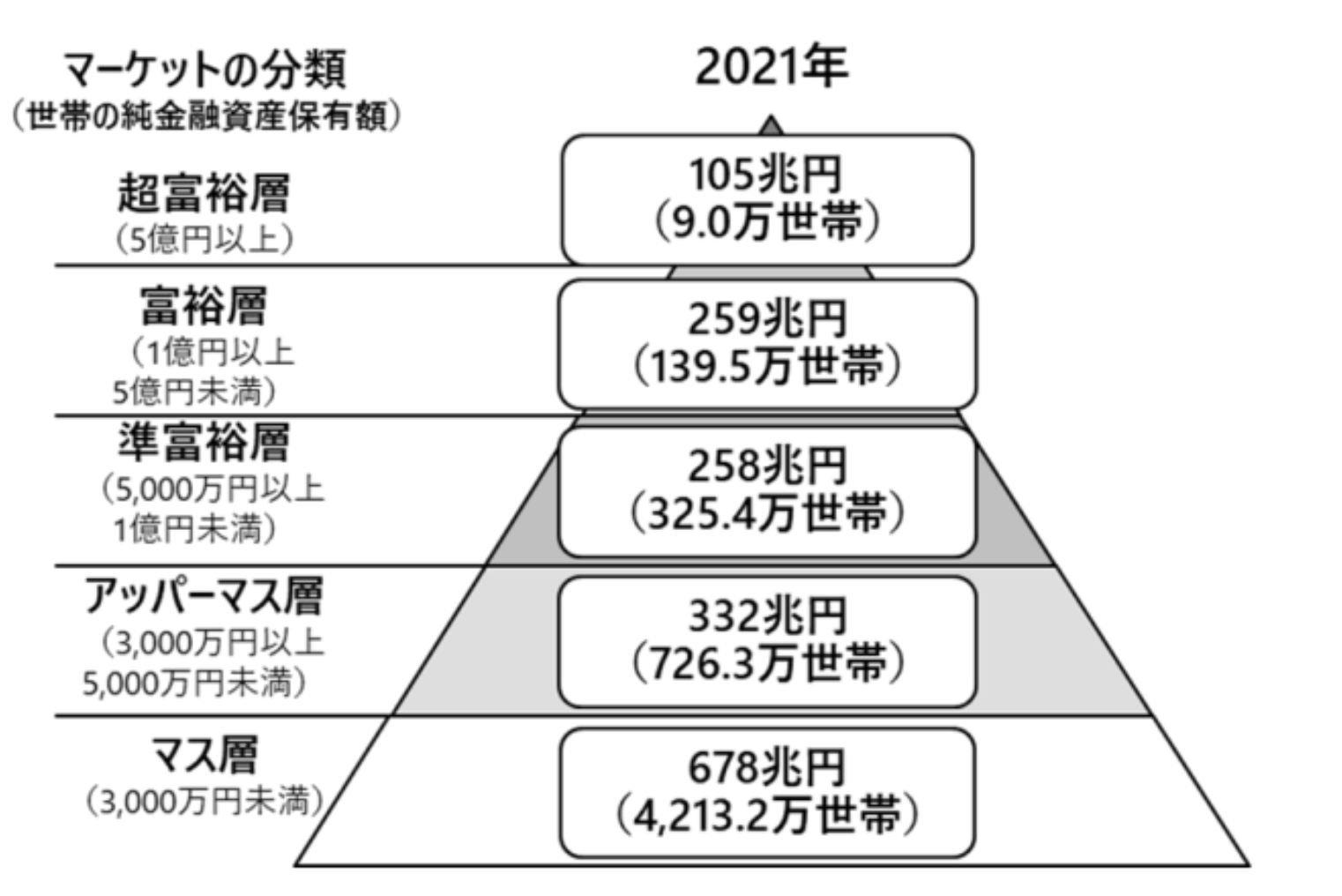

野村総合研究所の調査によると、日本には純金融資産1億円以上を保有する富裕層が約148万5000世帯おり、全体の約2%にあたります。その内訳は次の通りです:

- 超富裕層(資産5億円以上):9万世帯(総額105兆円)

- 富裕層(資産1億円以上5億円未満):139万5000世帯(総額259兆円)

- 準富裕層(資産5000万円以上1億円未満):325万4000世帯(総額258兆円)

- アッパーマス層(資産3000万円以上5000万円未満):726万3000世帯(総額332兆円)

- マス層(資産3000万円未満):4213万2000世帯(総額678兆円)

純金融資産が1億円以上5億円未満の「富裕層」は全体の約2.6%にあたる139万5000世帯、さらに5億円以上の「超富裕層」は約0.2%の9万世帯を占めていることがわかります。

また、2005年に86万5000世帯だった富裕層は、2021年には148万5000世帯に増加しており、この16年間で約62万世帯が新たに富裕層に加わりました。このように、富裕層は年々増加傾向にあります。では、生活が厳しくなりつつある中で、富裕層が増え続けているのは一体なぜなのでしょうか?

富裕層が増加する理由

ここまで、2005年から2021年にかけて、富裕層は増加していると説明してきました。

では、富裕層や超富裕層が保有する資産の総額の推移も確認してみましょう。

- 2015年:272兆円

- 2017年:299兆円

- 2019年:333兆円

- 2021年:364兆円

このように、着実に増加していることがわかります。この増加には、いくつかの要因が考えられます。以下に、日本で富裕層が増加した主な理由を解説します。

経済成長と資産形成の機会の拡大

2005年以降、日本の経済は緩やかながらも成長を続けてきました。この成長に伴い、NISAやiDeCoといった税制優遇制度が導入され、個人が資産形成に取り組むための機会が増えています。この結果、多くの人が投資を始め、資産を増やすことが可能になりました。また、株価の上昇が資産価値を押し上げ、早い段階で投資を始めた人々は大きな利益を得たこともあるでしょう。このような制度や市場の動向を上手に活用した人々が富裕層に加わり、全体として富裕層の増加を後押ししていると考えられます。

相続や贈与

また、富裕層の中には、相続や贈与によって多額の資産を受け継いだ人も多くいます。日本の高齢化が進む中で、親世代から子世代への資産の引き継ぎが増加し、これが富裕層の増加に繋がっていると考えられます。たとえば「祖父母の遺産を分配された」「親から結婚祝いとして数百万円を受け取った」といった例は一般家庭でも見られ、こうした形で意図せず富裕層の一員となるケースもあるのです。加えて、生前贈与による相続税対策が行われた家庭では、若い世代の資産形成が後押しされている可能性もあります。ここからは、富裕層に共通する3つの特徴について解説します。

行動は「戦略的」

富裕層の多くは、資産の管理や運用に非常に慎重です。リスクを軽減するために、さまざまな観点から検討を重ね、自分の資産状況を常に注視しています。

2024年からは新NISAがスタートしましたが、実際には「周りに流されて米国株だけを買い続けている」方も多いかもしれません。

しかし、安定した資産運用を行うためには、資産の配分(ポートフォリオ)をバランスよく管理することが重要です。

投資信託には株式だけでなく、債券や不動産といったさまざまな資産も含まれています。今一度ご自身のポートフォリオを見直し、リスクが分散されているかどうか確認してみることをお勧めします。

陰に「頼れる専門家」がいる

先ほどの調査によると、日本の富裕層の多くは事業オーナー(起業家)であるケースが多いことが分かっています。特に、純金融資産1~5億円の富裕層のおよそ3分の1は事業オーナーです。また、富裕層は金融機関をはじめとした多くの専門機関に相談する機会が多く、困ったときに「頼れる専門家」が身近にいることも特徴です。

今はインターネット検索で多様な情報が簡単に手に入る時代ですが、やはり専門家に相談することが効率的な資産形成の近道といえるでしょう。プロのアドバイスを受けることで、より確実で効果的な資産運用が可能になります。

「学習をし続ける」

これまでの経験から、富裕層の多くは自己啓発や学びへの意欲が非常に高く、常に最新の情報やスキルを取り入れることに熱心です。

読書に加え、セミナーやワークショップにも積極的に参加し、自身の知識を深めるために積極的に投資をしています。

こうした学びの姿勢が行動力につながり、人脈を広げ、結果として大きな利益をもたらすこともあるでしょう。

私も、あれこれ考えるよりまず行動することを心がけ、興味のある分野には積極的に挑戦していきたいです。

おわりに

今回は、純金融資産1億円以上の富裕層の割合や共通する特徴について解説してきました。現在の日本では、預金だけでは資産はほとんど増えないため、資産運用を始める人が増えています。しかし、富裕層であれ一般層であれ、リスクを十分に考慮した上で運用することが重要であることは変わりません。

すでに資産運用を始めている方は、他人の真似に頼らず、自分に適したリスク配分で運用ができているか、今一度確認してみましょう。

また、資産を増やすことに注目が集まりがちですが、病気やケガなど予期せぬ事態が起きた際に、増やした資産を大きく取り崩すことがないように、同時に適切な保障を備えることも大切です。

どのような未来が訪れても生活に困らないよう、資産運用と保障のバランスが取れた計画を立てることが理想です。

今回は富裕層についてご紹介しましたが、資産を増やすこと自体が最も大切というわけではなく、自分が幸福に生活するために必要なお金を準備することが重要です。人によって必要な資産は異なりますので、自分の目標を達成するための資産運用を心がけていきましょう。

新紙幣によるキャッシュレス化促進って?

2024年7月3日、財務省と日本銀行は約20年ぶりに一万円札、五千円札、千円札の新紙幣を発行しました。今回の改刷で特に注目されるのは、紙幣に描かれる人物の変更や、立体ホログラムの導入です。

具体的には、一万円札には渋沢栄一、五千円札には津田梅子、千円札には北里柴三郎が採用されました。千円札と五千円札は20年ぶり、一万円札は40年ぶりのデザイン変更です。

では、政府はなぜこのタイミングで紙幣デザインを刷新したのでしょうか。その背景には、さまざまな目的や意図が存在します。

国立印刷局「新しい日本銀行券特設サイト」 より

紙幣デザイン変更の目的

新紙幣の導入には多額のコストがかかるため、一見すると大きなメリットが感じられないかもしれません。しかし、今回の紙幣刷新にはいくつかの重要な狙いが存在します。ここでは、その中から2つの主要な目的を取り上げます。

紙幣デザイン変更の目的① キャッシュレス化の促進

まず考えられるのは、キャッシュレス化を後押しするための施策です。

【参考】新紙幣がキャッシュレス推進に繋がる理由

一見すると関係が薄そうな「キャッシュレス決済の促進」と「新紙幣発行」ですが、実際には関連があります。

新紙幣が発行されることで、小売店やATMなど現金を扱う機器を持つ場所では、それらを新紙幣に対応させるためのコストが発生します。特に、個人経営の店舗の券売機やバスの精算機などでは、その負担が大きいといえるでしょう。すでに、新紙幣や新500円玉が使用できない店舗を目にした方もいるかもしれません。

このような更新コストや対応の手間が、現金利用の煩雑さを事業者や消費者に意識させ、結果的にキャッシュレス決済への移行を後押しする要因となり得ます。

紙幣デザイン変更の目的② タンス預金の動きを促進

キャッシュレス化の促進以外にも、もう一つの狙いとして考えられるのが「タンス預金の動きを活性化させること」です。

タンス預金とは、家庭内に保管されている現金のことを指します。日本では数十兆円規模のタンス預金が存在するといわれ、これがマネーロンダリングや脱税の温床になるリスクもあります。政府としては、こうした現金を経済活動に引き戻し、その流れを把握したいという狙いがあります。

新紙幣の導入によって、「旧紙幣が使いにくくなる」といった心理が働き、タンス預金されていた現金が消費や預金に回ることで、経済を活性化させると同時に、政府が資金の流れをより把握しやすくする効果が期待されます。

タンス預金に潜むリスクとは?

タンス預金には、空き巣被害や自然災害によって現金を失うリスクが伴います。銀行に預けていれば、1,000万円までペイオフの対象として保護されますが、自宅に保管している現金はその対象外です。

さらに、家族に知らせず多額の現金を保管しておくと、相続時のトラブルを招く恐れがあります。加えて、現金を手元に置いておくだけではインフレに対抗できず、資産価値が目減りするというデメリットも存在します。

では、新紙幣を利用する際に、どのような点に注意すべきでしょうか?

年金受給者の親は、扶養に入れた方が良い?それとも?

親が年金暮らしをしている場合、条件を満たせば扶養に入れることができます。

親が扶養家族になれば、税法上では所得税などが軽減される「扶養控除」が受けられます。

また、親の年齢が75歳以下であれば、健康保険料を節約できる場合があります。

しかし、状況によっては、親を扶養に入れない方がよい場合もあります。

今回は、年金暮らしの親を扶養に入れることで変わることは何かを説明します。

年末調整や確定申告の参考にしてみてください。

税法での扶養家族・健康保険での扶養家族、それぞれの条件を確認

年金暮らしの親が扶養家族になるための条件を税法・健康保険でそれぞれ確認しましょう。

年金暮らしの親を扶養家族にする条件【税法の場合】

年金で暮らしている親を税法の扶養家族に入れると、子どもは「扶養控除」が受けられるため、所得税が軽減されます。

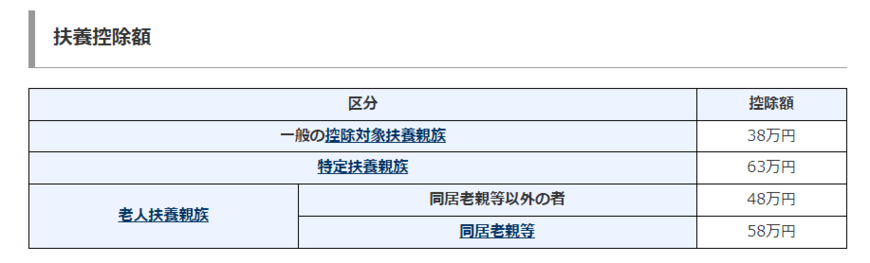

扶養控除を受ける場合の控除額は以下のとおりです。

一般扶養親族(16歳以上が対象):38万円

《親がその年の12月31日現在において70歳以上のとき》

- 同居老親等以外:48万円

- 同居老親等:58万円

しかし、年金で暮らしている親であれば、どんな場合でも扶養家族になるという訳ではありません。

その年の12月31日において、以下の4つの条件を満たす必要があります。

年金暮らしの親を扶養家族にする条件4つ

年金暮らしの親を扶養家族にするには、その年の12月31日において、以下の4つの条件を満たす必要があります。

1. 配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます)など

納税者の父母、義理の両親(配偶者の父母)はともに1親等です。

2. 納税者と生計を一にしている

「納税者と生計を一にしている」というのは、親と同居している場合だけをいうわけではありません。

親と別居していても、生活費、療養費等の送金が行われていれば「生計を一にする」ものとして取り扱われます。

また、親が病気療養で入院している場合も対象としてみなされます。

しかし、老人ホームなどへ入所している場合は、同居とはみなされないため、注意しましょう。

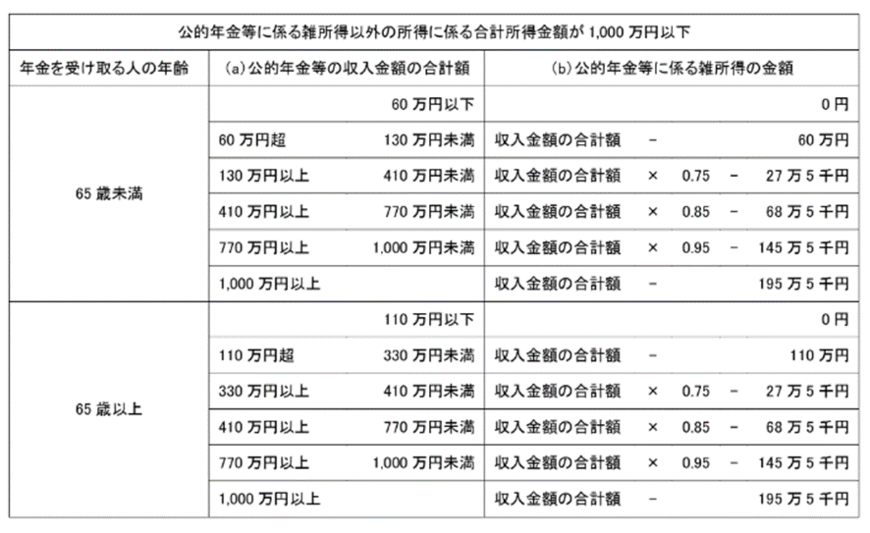

3. 年間の合計所得金額が48万円以下である

親が年金をもらっているなら、年金収入は「公的年金等に係る雑所得」に分類されます。

所得を算出するときは、以下のように「65歳未満」「65歳以上」で控除する金額が異なります。

4. 青色申告の事業専従者としてその年を通じて一度も給与の支払いを受けていない、または白色申告者の専従者でない

もし親が年金暮らしをしていたとしても、それ以外の収入に、青色申告者である人の事業を手伝う「事業専従者」、または白色申告者の「専従者」として給与収入を得ていないことが条件になります。

たとえば、子どもが個人事業を営んでおり確定申告を行う場合があります。

その際、同居している親が子どもの事業を手伝いで収入を得ている場合は以下のような関係となり扶養親族には該当しません。

- 息子が青色申告事業者⇒親は「事業専従者」

- 息子が白色申告者⇒親は「専従者」

年金で暮らしている親が扶養家族になるのは、上記4つの条件を満たしている場合です。

なお、年金暮らしの親と別居しており、その親に対して、生活費を兄弟で送金するという場合があったとすれば、兄弟のうちの一方だけが、扶養控除の対象に親を含めることができます。

兄弟どちらも控除の対象とすることはできませんので注意しましょう。

65歳未満・65歳以上でそれぞれ扶養控除の適用対象になるには?

先ほどの章で「65歳未満」「65歳以上」では控除される金額が異なることがわかりました。

65歳未満の場合

65歳未満の場合、たとえば年金収入が60万円以下であれば、所得は「0」とみなされます。

また、年金収入が60万円超、130万円未満であれば、「年金収入-60万円」で算出した額が所得になります。

これより、65歳未満の親が扶養控除の条件である「年間の合計所得金額が48万円以下」に該当するのは、収入が108万円(48万円+60万円)までの場合です。

65歳以上の場合

65歳以上の場合、たとえば年金収入が110万円以下であれば、所得は「0」とみなされます。

また、年金収入が110万円超、330万円未満であれば、「年金収入-110万円」で算出した額が所得になります。

これより、65歳以上の親が扶養控除の条件である「年間の合計所得金額が48万円以下」に該当するのは、収入が158万円(48万円+110万円)までの場合です。

年金暮らしの親を扶養家族にする条件【健康保険の場合】

年金で暮らしている親を子が加入している健康保険の扶養家族に含めると、親が支払う国民健康保険料を節約することができます。

なお、親を被扶養者にしても、本人(健康保険加入者)が負担する保険料は同じです。

ただし、税法の扶養家族と同じく、年金をもらっている親が扶養家族に入るには、以下の2つの条件を満たす必要があります。

ここでは、トヨタ自動車健康保険組合を参考に条件を説明します。

扶養家族に該当するための2つの条件

保険上の扶養家族に該当するには、次の2つの要件を満たす必要があります。

1. 扶養者と生計を一にしている(親が75歳未満)

「扶養者と生計を一にしている」というのは、税法の考え方とほぼ同じと考えて良いです。

同居に限らず、別居でも扶養に入ることは可能です。

ただし、健康保険の場合、親が子どもの加入している健康保険の扶養家族に入っていても、75歳になると外れて「後期高齢者医療制度」に加入することになります。

健康保険加入者の父母、義理の両親(配偶者の父母)のどちらも扶養家族の対象になります。

2. 収入(親)が制限額を超えていない

年金暮らしの親の対象となる年金は「老齢・遺族・障害・企業・個人など」すべてが対象となります。

親の収入が下記の全てを満たしている事が条件となります。

- 従業員(被保険者)の年間収入の2分の1未満であること

- 親と同居していれば年金収入が15万円未満(年180万円未満)であること

- 別居の親に仕送りをするのであれば、親の年金収入が子からの仕送り未満であること

例)親の年金収入が月3万円未満(年36万円未満)であれば、「収入(親)+仕送り」が月6万円以上(年72万円以上)となる必要があります。

親を扶養家族に入れる場合の条件は、個々の健康保険組合で少し相違することも考えられます。

検討をする際は、詳しい内容の確認をお願いします。

年金暮らしの親の扶養を考える

扶養家族と一括りに言いますが、節税するために親を扶養家族に入れる場合、親の健康保険を節約するために扶養家族に入れる場合の2つがあります。

それぞれの条件は異なりますので、事前に必ずきちんと確認するようにしましょう。

保険のはなし この時期多い集中豪雨で被害を受けた時

夏から秋にかけては台風の発生が多くなり、洪水などの水災が発生する可能性が高くなります。

特に近年は、「ゲリラ豪雨」による被害が多くなっていることから、被害に遭った場合の補償について知りたい方もいるでしょう。

建物や家財の補償といえば火災保険がありますが、ゲリラ豪雨や集中豪雨などで受けた被害も補償対象になるのでしょうか。

火災保険は、火災による建物や財産の損害をカバーする保険ですので、ゲリラ豪雨や集中豪雨による被害に関しては一般的に火災保険の範囲外とされることが多いです。

ただし、具体的な保険契約や保険会社によって異なる可能性がありますので、契約内容や保険会社のポリシーを確認することが重要です。

ゲリラ豪雨や集中豪雨による被害が火災保険で補償されるかどうかを判断する際に考慮されるポイントは以下の通りです

- 保険の特約や追加カバー:一部の火災保険契約には、水災や風水害、地震などの自然災害に対する特約や追加カバーが含まれている場合があります。これによって、豪雨による浸水や流失などが一部補償の対象となる可能性があります。

- 水災保険:一般的な火災保険ではカバーされない水害に対して、水災保険を別途加入することで、洪水や台風による被害を補償することができる場合があります。ただし、これも保険会社や契約内容によって異なります。

- 保険の範囲外のケース:多くの場合、火災保険は火災や爆発などによる損害をカバーするものであり、豪雨による浸水や地盤の崩壊などは一般的にその範囲外とされることがあります。

- 保険金支払いの条件:被害が発生した際に保険金を支払うためには、契約内容に基づく条件や手続きを満たす必要があります。保険金の支払いに関する細かい条件や制約がある場合がありますので、保険契約書をよく確認する必要があります。

日本の6月消費者物価3.3%上昇

こんにちは お盆は皆さん如何お過ごしでしたか?

今回は日本の経済に関する重要なニュースをお届けします。

2023年の6月、日本の消費者物価が前年同月比で3.3%上昇したと発表されました。

これは、大きな見方をすれば過去数年に渡り低迷していた景気に対して明るい兆しといえるでしょう。

背景

日本経済は、バブル崩壊以降、デフレーションの長期化など様々な課題に直面してきました。

しかし、政府や日本銀行などの対策が徐々に実を結び、景気回復に向けた好材料が増えてきたと言えます。

消費者物価上昇の要因

6月に記録された3.3%の消費者物価上昇は、いくつかの要因によるものとされています。

- エネルギーコストの上昇:世界的なエネルギー価格の上昇が影響し、日本でもエネルギーに依存する産業やサービスの値上げが見られました。

- 需要の回復:新型コロナウイルス感染拡大の影響を受けた消費活動が回復し、需要が増加したことも物価上昇の要因となりました。

- 供給の制約:グローバルな供給チェーンの混乱や物流の問題により、一部の商品や原材料が不足し、価格上昇に繋がりました。

今後の課題

一方で、これからも日本経済が直面する課題には注意が必要です。

- インフレ率のバランス:インフレ率が過度に高まると、物価上昇によって消費者の購買力が低下し、景気回復の阻害要因となる可能性があります。

- 労働市場の改善:経済の回復に伴い、労働市場も改善されることが望まれます。雇用の増加や賃金の向上が、持続的な経済成長に繋がるでしょう。

- 持続可能な成長:経済回復を支えるためには、持続可能な成長が必要です。環境への配慮やイノベーションが経済において重要な要素となります。

6月に記録された3.3%の消費者物価上昇は、日本経済が回復の軌道に乗っていることを示す重要な指標です。しかし、今後も引き続き慎重な対応が求められる時期でもあります。

政府、企業、市民が協力し、持続的な成長と経済の安定に向けて取り組むことが、より豊かな社会の実現に繋がるでしょう。

皆さんの大切な生活を守る我々ファイナンシャルプランナーと一緒に考えていきませんか?

今月から引き上げ!厚生年金・国民年金額

2023年1月20日、厚生労働省は2023年度の公的年金額を公表しました。

3年ぶりのプラス改定(引き上げ)となります。

昨今の物価上昇には追いつけていないため、実質の「目減り」とされるものの、引き上げ自体は歓迎というシニアも多いでしょう。

今月より、いよいよ2023年度の年金支給が始まりました。

一方で、現役世代の方にとって年金の存在は意外に遠く感じるものです。

- 国民年金と厚生年金の違いは?

- 厚生年金があれば安心?

- 年金が少ない人はどうすれば?

など、年金に関する疑問は多いものです。「今さら聞けない」と感じるかもしれませんね。

そこで今回は、国民年金と厚生年金の「そもそもの成り立ち」や「加入者」を整理。

その後、実際の年金支給額を見ることで、老後の対策をしっかり考えていきましょう。

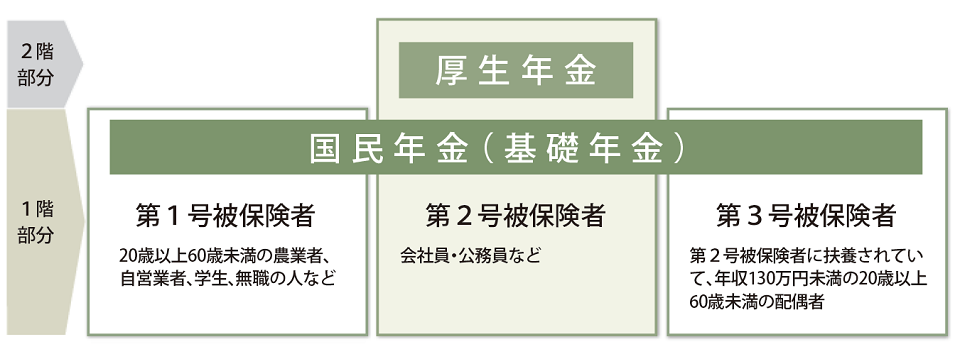

1. 【厚生年金・国民年金】公的年金のしくみとは

そもそも日本の年金制度には、下図のように国民年金と厚生年金があります。

まずはそれぞれの違いを押さえておきましょう。

1.1 国民年金(1階部分)

- 加入対象:原則として日本に住む20歳から60歳未満の方

- 保険料:一律(年度ごとに見直し)

- 年金額:納付期間によって決定。2023年度の満額は月額6万6250円(67歳以下の場合)

1.2 厚生年金(2階部分)

- 加入対象:主に会社員、公務員など

- 保険料:報酬比例制

- 年金額:加入期間や納付保険料により決定

どちらか一方に加入するのではなく、「国民年金だけ」の人と「国民年金+厚生年金」に加入する人がいると整理できます。

つまり、厚生年金に加入していれば比較的手厚い年金が受け取れるということです。

2. 【来月から支給開始】2023年度の年金額はいくら?

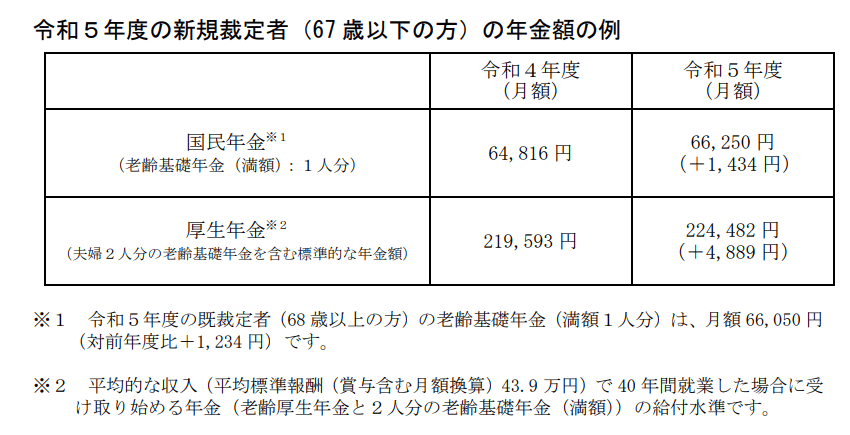

厚生労働省や日本年金機構は、2023年度の年金額を下記のとおり公表しています。

出所:厚生労働省「令和5年度の年金額改定についてお知らせします」

一階部分である国民年金から支給される「老齢基礎年金」の満額は、67歳以下の場合で月額6万6250円。68歳以上は月額6万6050円です。

また、夫婦2人分の標準的な年金額は月額22万4482円とされました。

これは、夫婦2人分の老齢基礎年金に加え、夫の老齢厚生年金(平均標準報酬43万9000円で40年間就業した場合)を含んだ金額です。

老齢基礎年金は40年間しっかりと保険料を納めた場合での満額であり、さらに厚生年金も夫婦でのモデルケースと限定的な公表となっています。

こうしたデータを見ると、「実際の受給額はいくら?」と疑問に思えることでしょう。

そこで次からは、実際に支給された年金額と、「自分の目安額」の確認方法をご紹介します。

3. 「厚生年金と国民年金」実際に支給された金額

厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」より、まずは厚生年金の1カ月の平均額と分布を確認しましょう。

3.1 厚生年金の年金月額

平均年金月額:14万3965円

- 〈男性〉平均年金月額:16万3380円

- 〈女性〉平均年金月額:10万4686円

※国民年金の金額を含む

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

人数分布を眺めてみると、厚生年金の月額平均のボリュームゾーンは9万円から10万円だとわかります。

2021年度末時点の数字なので、2023年度の引き上げに伴って変わる可能性はあるものの、傾向が大きく変わることはないでしょう。

厚生年金は現役時代の収入や加入期間に左右されるため、このような男女差・個人差が大きいことに注意が必要です。

3.3 国民年金の年金月額

続いて国民年金の実際の月額も確認します。

平均年金月額:5万6368円

- (男性)平均年金月額:5万9013円

- (女性)平均年金月額:5万4346円

3.4 国民年金の年金月額ごとの受給者数

- 1万円未満:7万27人

- 1万円以上~2万円未満:28万4152人

- 2万円以上~3万円未満:90万3006人

- 3万円以上~4万円未満:274万9550人

- 4万円以上~5万円未満:463万6048人

- 5万円以上~6万円未満:791万730人

- 6万円以上~7万円未満:1500万3006人

- 7万円以上~:187万2466人

全体の平均は5万6368円ですが、ボリュームゾーンは月平均で6から7万円となっています。

満額近い受給額の方がいる一方、3万円未満という方もいるようです。

4. 自分の年金はいくら?確認して老後対策を

国民年金や厚生年金の受給額について、「2023年度のモデル額」と「2021年度の実際の受給額」をご紹介しました。

ある程度の現状がわかったものの、これだけで老後の見通しが立つわけではありません。

やはり重要なのは、自分自身の年金目安額を知ることでしょう。

毎月の誕生月には「ねんきん定期便」が届いているかと思います。まずはそちらで確認する習慣をつけましょう。

ただし、50歳未満の方は「これまでの納付実績に応じた金額」しか記載されないため、少なく感じるかもしれません。

今後の加入状況も加味して試算したい場合は、「ねんきんネット」を利用してみるのもひとつです。

50歳以上の方はねんきん定期便に「今後の働き方も加味した金額」が記載されていますが、役職定年や再雇用などがある程度わかっている場合、やはりねんきんネットで詳細なシミュレーションをすることができます。

年金額が想定以上に少ないと感じる場合もあるので、早急に確認してみましょう。

年金だけでは老後資金が不足する見込みの場合、いくつか対策方法があります。

- 繰下げ受給で年金額を増やす

- 働き続けることで収入源を確保する

- 今の年収をあげて厚生年金額を上げる

- 家賃収入などの不労所得を目指す

- iDeCoや個人年金保険などで第3の年金を作る

- NISAや投資信託等を活用し、資産形成をする

年金を増やす方法はいくつかありますが、一択ではなくさまざまな方法を組み合わせると効果的でしょう。

それぞれにメリット・デメリットが存在するため、十分に吟味することが重要です。

5. 老後について考えよう

これからの時代は、今回ご紹介した方法で年金を増やしたり老後資金を作ったりすることが必須になりそうです。

必要な老後資金の金額や、自分に合う方法は個人によって異なります。

早めに情報収集を進め、できることから対策を行いましょう。

弊社ではそれぞれの方に合ったライフプランのナビゲーターとして多くのお客様からご好評頂いております。

住宅ローン 借りる前によく考えておくべき事

2023年3月31日に公表された少子化対策のたたき台において、子育て世帯に対する住宅ローン「フラット35」の金利負担の軽減案が提唱されました。

家を購入するとき、多くの人が「住宅ローン」を利用します。

子育て世代だけでなく、多くの家庭ではその支払いを負担に感じているものです。

住宅ローンそのものはとても便利なシステムですが、そのコントロールが上手くいかないと、老後生活に大きな影響を与えることになります。

とくに、60~65歳で定年退職が目前になったとき、住宅ローンが残っていると、返済そのものが大きな負担になってしまいます。

そうならないためにも、住宅ローンを借りる前には、老後のことをしっかり考えましょう。

今回は、60歳代世帯の住宅ローンの残高を確認して、老後に向けて整理したいことを考えます。

60歳代世帯の「住宅ローン」の平均残高はいくら?

一般的に、60歳代世帯で「住宅ローン」が残っているとすれば、いくらぐらいなのでしょうか。

金融広報中央委員会「家計の金融行動に関する世論調査[2人以上世帯調査]2022(令和4)年」で、住宅ローン残高を確認してみましょう。

●60歳代世帯の住宅ローン残高

- 50万円未満:3.6%

- 50~100万円未満:1.2%

- 100~200万円未満:3.6%

- 200~300万円未満:1.2%

- 300~500万円未満:4.8%

- 500~700万円未満:6.6%

- 700~1000万円未満:6.6%

- 1000~1500万円未満:8.4%

- 1500~2000万円未満:6.6%

- 2000万円以上:15.0%

- 無回答:42.5%

住宅ローン残高のデータを小さい順に並び替えた時に真ん中に来る値である中央値は、「225万円」ですが、平均値は「766万円」です。

住宅ローン残高1000万円以上の世帯を合計するとその割合は30%あり、平均を引き上げているようです。

このうち、住宅ローンの残高が2000万円以上ある世帯が15%となっています。

なるべくなら、定年前にスッキリ完済したいというのが多くの人の願いではないでしょうか。

しかし、定年退職が間近でも「住宅ローンの残高は意外と多い」という印象を受けます。

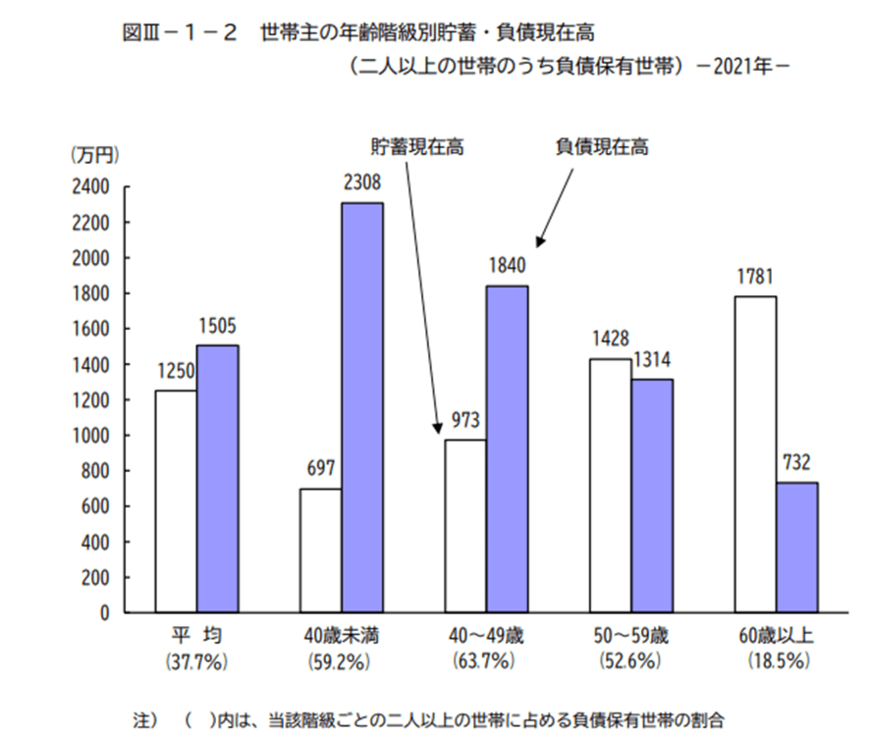

次は、参考として、2人以上の世帯の年齢階級別貯蓄・負債現在高を確認しながら、住宅ローンをどの時期に始めれば、60歳までにムリなく返済できるかを確認してみましょう。

《参考》住宅ローン返済に至る推移

まずは、総務省の「家計調査報告(貯蓄・負債編)」にある、世帯主の年齢階級別貯蓄・負債現在高のグラフで、住宅ローンの借入から返済に至る推移を見てみることにしましょう。

●「2人以上の世帯」年齢階級別貯蓄・負債現在高

多くの世帯が住宅取得をするようです。

借入残高は、どの年代よりも多く、2308万円。

一方で、貯蓄はどの年代よりも少なく、家計的には大変苦しい時期といえます。

その後、40歳代でも住宅を取得する世帯がいるため、住宅ローンなどの負債を抱える割合は63.7%と、どの年代よりも多くなります。

しかし、50歳代になると徐々に住宅ローンなどの負債の返済が終了する世帯があり、その分、貯蓄残高が増えていきます。

さらに60歳以上になれば、住宅ローンなどの負債のある世帯は2割以下になり、貯蓄残高も1781万円と大きく伸びます。

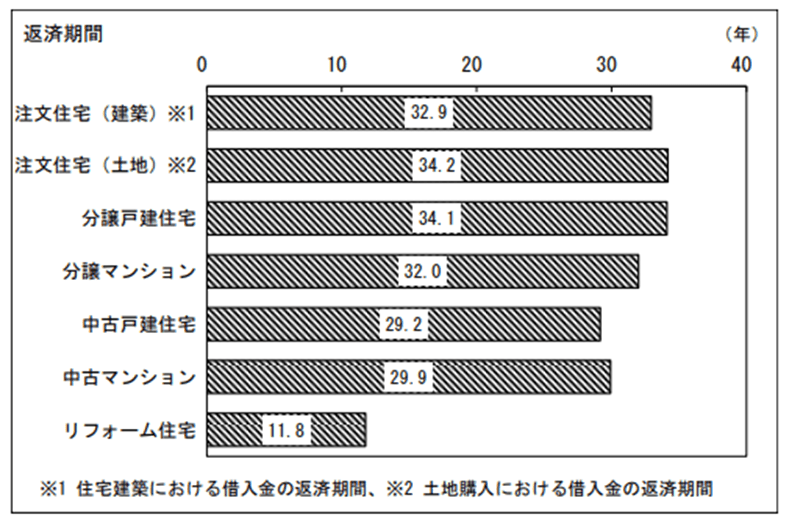

住宅ローンの一般的な借入期間は、最長35年です。

国土交通省「2021(令和3)年度住宅市場動向調査報告書」によれば、注文住宅(建築)、注文住宅(土地)、分譲戸建住宅、分譲マンション取得世帯の平均的な返済期間は30~35年。

中古戸建住宅、中古マンション、リフォーム住宅の取得世帯では10~30年未満という結果でした。

しかし、住宅ローンの借入を始める時期が40歳代後半~50歳代などになると、定年までの期間が短くなり、定年までに住宅ローンの返済が終わらないという状況になってしまいます。

晩婚化ということで、マイホームの取得時期が遅れるという事情もあります。

その場合は、独身時代にしっかり貯蓄して、住宅ローンは60歳までに返済できる金額にするなど、計画を立てておくことが大事です。

老後に向けて整理したいこと2選

会社を定年する60~65歳までに、住宅ローンを返済してしまうのが理想です。

これから住宅ローンを組むという方であれば、住宅ローンの返済終了時期をなるべく60歳までとして、老後の生活に金銭的な影響がでないよう注意しましょう。

しかし、すでに60歳以降までローンを組んでしまったという方は、「繰上げ返済」を検討しましょう。

繰上げ返済には次の2種類があります。

- 期間短縮型:ローンの期間が短くできますが、その分返済金額が増えます。

- 返済額軽減型:毎月の返済金額は減りますが、返済期間そのものは短くなりません。

それぞれ一長一短ありますが、ご自身の家計にあった方法の繰上げ返済を検討しましょう。

以下にその手順をまとめます。

●老後に向けて整理したいこと1:退職金の金額・定年後の収入を確認する

50代後半になれば、退職金の金額や定年後に再雇用になったときの収入の目安がみえてきます。

もし、退職金で住宅ローンの残りを一括返済しても、老後資金としてかなり残るというのなら、スッキリ完済してしまうのも選択肢のひとつです。

しかし、一括返済すると退職金がほぼなくなってしまうという方は、家計の状況にあわせ、先述の繰上げ返済のどちらかを選びましょう。

●老後に向けて整理したいこと2:家計にあった住宅ローンの「繰上げ返済」を選ぶ

《期間短縮型を選択する場合》

再雇用後の給与収入で、今まで通りの住宅ローン返済が継続できそうであれば、退職金の半分以下の範囲で「期間短縮型」の繰上げ返済を検討しましょう。

そうすることで、住宅ローンの返済期限が短縮できます。

残りのローンは、今まで通りコツコツ返済を行います。

あわせて、日々の生活費を現役時代の7割ほどに見直しましょう。

《返済額軽減型を選択する場合》

再雇用の給与収入が大幅に少なくなってしまい、今まで通りの住宅ローン返済では家計が赤字になる場合であれば、退職金の半分以下の範囲で「返済額軽減型」の繰上げ返済を検討しましょう。

住宅ローンの期間は短くできませんが、毎月の返済金額が減ることで、家計の赤字を予防できます。

あわせて、日々の生活費を現役時代の6~7割に見直しましょう。

定年退職を迎えたとき、住宅ローンが多いのは荷が重いものです。

人によって年収・定年、職種等環境は様々です。

その人それぞれの家計の収支に合わせて返済計画を立てていけば、完済できる可能性は大いに高まります。

しっかりとファイナンシャルプランナーと一緒に考えていきませんか?

住宅ローン 月々の返済金額から借りれる金額を考える

お世話になります。中西です。

昨年12月に日銀が長期金利の上限引き上げを発表し、住宅ローン金利の上昇が現在懸念されています。

住宅ローン返済中の方は家計負担に直接影響がありますよね。

一方で住宅金融支援機構が運営するフラット35(旧住宅金融公庫)は、全期間固定金利型住宅ローンですので、市中金利が途中で上がっても影響を受けません。

今回はフラット35の特徴を解説し、借入額を月の返済額から計算します。

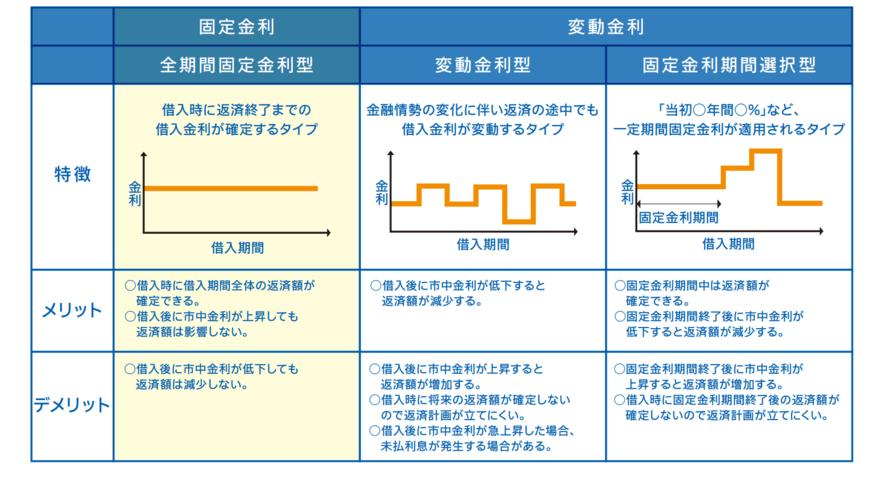

1. 【住宅ローン】フラット35とは?

フラット35とは、民間の金融機関と住宅金融支援機構が提携して融資を行う住宅ローンです。

住宅金融支援機構は、国土交通省と財務省が所管する独立行政法人です。

フラット35の商品概要は以下のとおりです。

- 全期間固定金利

- 融資限度額8000万円

- 返済期間最長35年

- 保証人・繰上返済手数料不要

- 多様なニーズに対応(新築、中古、一戸建て、マンション)

特徴は、全期間固定金利型住宅ローンである点です。

住宅金融支援機構「【フラット35】のご案内」より

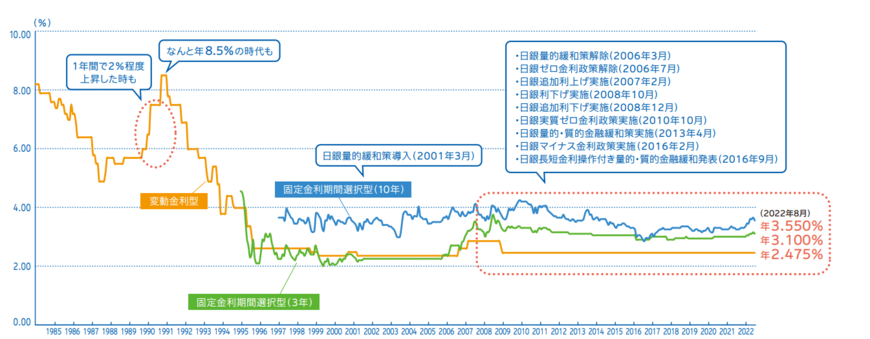

過去の民間金融機関の住宅ローンの推移を見ると、過去30年間に金利が大きく変動しています。

全期間固定金利型住宅ローンは、インフレや市中金利の上昇が発生しても借入金利と返済額が固定されているので、将来の見通しを立てることが可能です。

2. 【住宅ローン】フラット35を利用した時の月の返済額と借入額

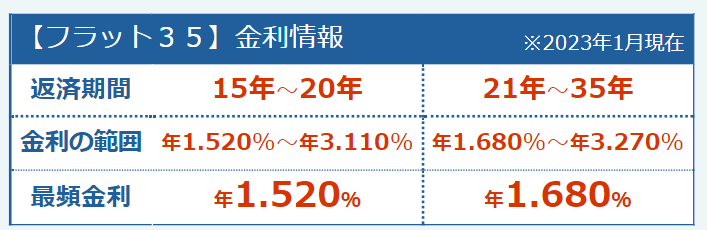

フラット35は、返済期間によって金利の範囲が異なります。

先月2023年1月時点の最頻金利は「15~20年」で年1.520%、「21~35年」で年1.680%です。

2022年4月26日に公表された国土交通省「令和3年度住宅市場動向調査報告書」 によると、住宅ローンの平均的な返済期間はリフォーム住宅を除いて約30年です。

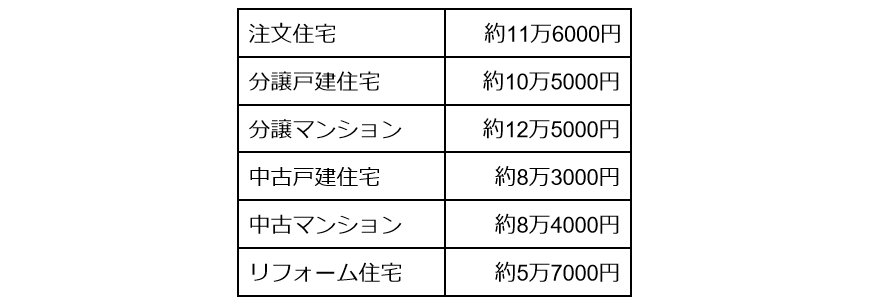

また、毎月の返済額は、住宅の種類によって異なります。

国土交通省「令和3年度住宅市場動向調査報告書」

では、「返済期間を30年、融資金利1.680%」と仮定し、住宅の種類別に住宅金融支援機構「かんたんシミュレーション」にて、毎月の返済額から借入可能額を計算します。

リフォーム住宅の場合のみ返済期間15年、融資金利1.520%で計算します。

※上記の最頻金利は2023年1月時点のものであり、今後の情勢や取り扱う金融機関によって変動する可能性があります。

2.1 注文住宅を購入、毎月の返済額11万6000円

以下の条件で借入可能金額を計算します。

- 住宅の種類:注文住宅

- 毎月の返済額:11万6000円

- 返済期間:30年

- 融資金利:1.680%

- 返済方法:元利均等

この場合、借入可能金額は3278万円です。

2.2 分譲戸建住宅を購入、毎月の返済額10万5000円

以下の条件で借入可能金額を計算します。

- 住宅の種類:分譲戸建住宅

- 毎月の返済額:10万5000円

- 返済期間:30年

- 融資金利:1.680%

- 返済方法:元利均等

この場合、借入可能金額は2967万円です。

2.3 分譲マンションを購入、毎月の返済額12万5000円

以下の条件で借入可能金額を計算します。

- 住宅の種類:分譲マンション

- 毎月の返済額:12万5000円

- 返済期間:30年

- 融資金利:1.680%

- 返済方法:元利均等

この場合、借入可能金額は3532万円です。

2.4 中古戸建住宅を購入、毎月の返済額8万3000円

以下の条件で借入可能金額を計算します。

- 住宅の種類:中古戸建住宅

- 毎月の返済額:8万3000円

- 返済期間:30年

- 融資金利:1.680%

- 返済方法:元利均等

この場合、借入可能金額は2345万円です。

2.5 中古マンションを購入、毎月の返済額8万4000円

以下の条件で借入可能金額を計算します。

- 住宅の種類:中古戸建住宅

- 毎月の返済額:8万4000円

- 返済期間:30年

- 融資金利:1.680%

- 返済方法:元利均等

この場合、借入可能金額は2374万円です。

2.6 リフォーム住宅を購入、毎月の返済額5万7000円

以下の条件で借入可能金額を計算します。

- 住宅の種類:リフォーム住宅

- 毎月の返済額:5万7000円

- 返済期間:15年

- 融資金利:1.520%

- 返済方法:元利均等

この場合、借入可能金額は916万円です。

※上記はあくまでシミュレーションとなりますので、諸費用等で金額が変わる場合があります

3. 【住宅ローン】フラット35に向いている人

フラット35に向いている人の特徴を紹介します。

以下の3つに当てはまる人はフラット35に向いています。

- 金利上昇リスクを回避したい人

- 自営業やフリーランスの人

- 団体信用生命保険に加入できない人

全期間固定金利型住宅ローンですので、市場金利が上昇しても家計負担は増えません。

自営業やフリーランスであっても、勤続年数や年収に関する審査が民間金融機関より厳しくない可能性があります。

フラット35は団体信用生命保険(団信)の加入は任意ですので、健康上の問題で団信に加入できない場合でも利用できます。

4. 自分に合った住宅ローンの選択を

住宅購入の際に多くの方が住宅ローンを利用することになると思います。

フラット35は、全期間固定金利型住宅ローンであり、金利が変動しない点が特徴です。

長期の固定金利は民間金融機関ではリスクが高く、提供が難しいですが、フラット35では住宅金融支援機構がリスクを取ることで実現可能になっています。

家計やライフプラン、価値観などと照らし合わせてニーズが合えば検討しても良いかもしれませんね。

お年玉 子どもの『お金の管理』どうしてますか?

改めまして本年も宜しくお願いします。

お子さんのいらっしゃる家庭では、親戚等からお年玉を貰ったり、あげたりした方もいらっしゃると思います。

お年玉の平均金額はいくら?親戚の数で変動も

お年玉といえば「祖父母から貰う」というのが定番ですが、両親の兄弟姉妹つまりおじさん、おばさんが多ければ貰えるお年玉の数も増えていきます。

ある会社データ調査から、子どもが貰ったお年玉の総額は以下のようになりました。

- 1万円から3万円 97人

- 1000円から1万円 54人

- 3万円から5万円 34人

- 5万円から8万円 8人

- 1000円以下 6人

- 10万円以上 1人

1万円から3万円が半数近い97人で、次いで千円から1万円と続きました。

少子化が進み、一人の子にかけるお年玉の総額は高額になるかと思いきや、千円から3万円のゾーンが全体の約8割を占めていることになります。

お年玉に関しては「祖父母からのお年玉」を軸に、子どもの学年や親戚の数により金額の差が生じます。

また、コロナ禍もあり集まる親戚の数も以前に比べると少ないことも影響していると考えられます。

そのため、総額金額が高い子は「お年玉の単価が高い」「親戚の数が多い」という条件が揃う子になります。

お年玉以外でも現金の意味が変化している時代

お年玉の総額の違いは今も昔も変わりません。そして貰った後も大まかに「全額貯金する」「決まった金額を使えるようにして後は貯金」「全部子どもが使える」の3パターンに分かれます。

親世代が子どもの頃から今も変わらず、年末年始にお年玉の使い方を「どのように使うか」と話し合う機会が多いです。

しかし、今の子どもにとって「全て現金で欲しいものが買える」というものではなくなっています。

例えば、スマートフォンのゲームで課金をしてアイテムを購入したくても、現金ですぐに買うことは難しいです。

「あのアイテムが欲しい」と思っても、まずコンビニエンスストアなどに行き、アップルギフトカードやグーグルプレイカード、ニンテンドープリペイドカードと必要なカードを購入しなければいけません。

また、親世代でもスマホ決済が浸透し、現金を使わずに買い物をしています。そういう親の姿を今の小学生は見て育っているため、「現金で欲しいもの買える」という感覚を100%持っているわけではないのです。

お年玉は「お金の使い方」を学ぶ絶好のチャンス

IT技術の進歩で「現金を支払ってモノを買う」という、これまで当たり前だった金銭のやり取りがリアルタイムで変化しています。

「お年玉やお小遣いを使っていけば金銭感覚が勝手に身につく」という時代ではなくなってきているのです。

お年玉を全て貯金する場合でも、子どもに一部を自由に使わせるにしても、小学生の頃からお金の使い方を学ぶ重要性が高まっています。

学校ではお金の勉強に関する勉強する機会は多くありません。お正月のお年玉をきっかけにお金の管理や使い方を学んでみましょう。

話をする際は、以下のポイントが重要です。

- 貯金をするなら子ども専用の口座を作る

- 毎月500円でも貯金すると一年で6000円貯まると貯蓄の大切さを教える

- 欲しいものを買ったときの残高を考えさせる

- 使うことばかりしていると貯金額が増えず本当に欲しいものが買えなくなることを教える

一度にまとまったお金を渡されるお正月のお年玉に、嬉しくなって後先考えず使い込んでしまう子もいます。

手元に置いておくと、つい使い過ぎる可能性もあるので、計画的なお金の使い方を小学生の頃から考えましょう。社会人になってからも堅実に使えるようになります。

「お年玉を使ったらお金がなくなる」という感覚を大切に

小学生が普段使うお金と言うと、昔は駄菓子屋や文房具、漫画で使う程度でした。

しかし、今はスマートフォンでの課金など「現金を使わない」「支払った感覚がない」という新しいお金の使い方も登場しています。

親世代とは全く違うお金の使い道があるため、家庭でのお金の勉強はより大切になっています。

変貌を遂げているお金の在り方ですが、「持っている以上のお金を使おうとしない」「貯金の大切さ」という根幹部分は昔と変わりません。

お年玉を介して、お金の管理方法を話し合い、お金との付き合い方を考える機会を作ってみてはいかがでしょうか。

弊社ではお子様に金銭教育の一環として、楽しい親子のイベントを企画しています。

実際にお金を稼いだり感謝の気持ちを養うプログラムで大好評頂いております。

親御さんには、お小遣いの考え方にも良いアドバイスが出来ると思います。

気になったらコチラをクリックしてみてください。

相続や認知症の不安が解消されました!!

倉敷市 Y様

~私の両親や兄弟も安心したようで、「相談して良かったな!」と思います~

濱尾さんとは10年来のお付き合いで、保険の見直しからしていただき、確定拠出年金の商品選定をはじめ、資産運用のアドバイスもと色々ご相談させていただき、とても助かっております。

いつもどんな質問をしても分かり易く説明してくださるので、私にとって安心して相談できる方です。

そんな中、両親がそろそろ高齢で、相続や認知症のことが心配になっていましたのでご相談させていただきました。

その時に、濱尾さんのお父様が認知症にかかり大変だったことを聞きました。認知症になったら資産凍結され、銀行口座の管理をしようと思うと成年後見人を頼まなくてはいけなくなり、数十万円のコストがずっと必要になってしまったという話にはビックリしました。そうなりたくないという思いもあり、今だったらまだ間に合うとのことでしたので、今度は、両親や兄弟と一緒に、濱尾さんからご説明をしていただくことにしました。

相続に関わる者が一同そろっていたので、それぞれ知りたかったことを質問し、教えていただくことができました。両親の資産に適したアドバイスをいただき、その上で、認知症対策・相続対策を一部ではありますが実践することが出来ました。私の両親や兄弟も安心したようで、「相談して良かったな!」と思います。

今後も自分のライフプラン相談を将来に渡りしていきたいと思っております。濱尾さん、よろしくお願い致します。

« Older Entries Newer Entries »