Posts Tagged ‘ファイナンシャルプランナー’

エンディングノート講座を開催しました!

先日、はぁもにぃ倉敷にて「家族に遺すエンディングノート」講座を開催いたしました。

8名の方がご参加くださり、実際に弊社で取り扱っている、オリジナルの終活ノートのうち、「お身体について」「お葬式とお墓について」「大切なあたなへ」「これからのわたしへ」の4枚のシートを書いていただきました。みなさま4枚のシートを真剣に書いていらっしゃいました。真剣に取り組む姿に、本当に前向きにエンディングノートや終活について考えていらっしゃるのだと感じました。

そして、書き終えた後、『もし可能であれば、最後のシートの「これからのわたしへ」のところを発表していただけたらうれしいです』とお伝えすると、なんと、参加者全員の方に発表いただけました。おひとりおひとりが、今までご家族や周りの方々を大事にされて生きて来られたようすが感じられるコメントをそれぞれにいただき、私が感動いたしました。

こんな短い時間の中で、その方の想いや気持ちを感じられるのであれば、「エンディングノート」で想いを伝えることは十分に出来ると確信いたしました。

さらに、残りの時間で、終活の具体的な対策のお話しや、円満相続に向けての保険活用のお話し、金融資産の持ち方や資産寿命を延ばす方法等、お話しさせていただきました。

お時間が過ぎているにも関わらず、時間の許す限り最後までご清聴いただき感謝申し上げます。

反省点を次回に活かして、これからもエンディングノート作成の大切さや終活の大切さについてお話しさせていただきたいと思います。

杉本でした(^^)/

テクニカル投資セミナーへ参加しました!(2025年1月)

~投資に対する漠然とした不安が解消され、より前向きに投資に取り組む自信がつきました~

今回のテクニカル投資セミナーを受講し、投資の基礎から実践的な戦略まで幅広く学ぶことができました。特に印象的だったのが、講師の方が実際の市場動向を分析しながら説明してくれたため、理論だけでなく実践的な視点も養うことができました。特に、初心者でも取り組みやすい投資方法(!テクニカル!)についてのご紹介があり、すぐにでも活用できる知識を得られたと感じています。

疑問に思ったことは、その場ですぐ聞くことが出来たので、今回のセミナーを通して、投資に対する漠然とした不安が解消され、より前向きに投資に取り組む自信がつきました。今後は学んだ知識を活かし、慎重に投資を始めていきたいと思います。

担当FP:末藤

テクニカル投資セミナーのご予約はこちらから↓↓

・ペア割 15,000円/3回⇒12,000円/3回 ・25歳以下割 15,000円/3回⇒10,000円/3回

テクニカル投資セミナーへ参加しました!(2025年1月)

~セミナーが終わる頃には「よし、今日から始めるぞ!」というワクワクした気持ちに変わっていました~

投資に興味を持ち始めたばかりの軽い気持ちで参加したテクニカル投資セミナーでしたが、セミナーが終わる頃には「よし、今日から始めるぞ!」というワクワクした気持ちに変わっていました。

セミナーでは、わかりやすい説明や体験談、実際の資料を使って学べて、自分の投資スタイルや目標を見つめ直すいい機会になりました。貯蓄の中に、運用を取り入れること、運用を通してさまざまなことに興味を持ち知識を得られることがわかり、将来の不安を和らげるための具体的な運用プランを作れたことは、本当に大きな成果だと思っています。

今回のテクニカル投資セミナの内容を自分ですべて勉強するのは時間がかかるし、難しいと思います。これからも経済の変動に合わせて見直すチャンスがあれば、ぜひご指導いただければ嬉しいです!

担当FP:末藤

テクニカル投資セミナーのご予約はこちらから↓↓

・ペア割 15,000円/3回⇒12,000円/3回 ・25歳以下割 15,000円/3回⇒10,000円/3回

DeepSeek ショック!!

皆さん、こんにちは!

株式投資をする上で大きなニュースが入ってきましたので、お伝えします。

ここ数年絶好調で割高感もあるといわれるアメリカ株ですが、

その上昇を支えてきたのは紛れもなく【AI関連】銘柄です。

※ AI(人工知能、Artificial Intelligenceの略)

“チャットGPT”などの生成AIが人間の疑問に流れるように答える、果ては画像や動画、歌まで作成するといった具合に、世の中を変える!と言われてきました。

一方でAIの学習や推論には膨大な計算処理が必要となり、大量の電力を消費する、高性能なハードディスクが必要になる(GPUやTPUなど)といった制約もあります。

こういった技術革新(AI革命)のために、関連企業へ莫大な先行投資がなされている状況にあります。

その代表例がエヌビディアでしょう。エヌビディアは圧倒的なGPUの性能を誇り、強力な価格決定権をもって売上を伸ばしてきました。

そこに来て、今回のDeepSeek ショック!です。

「ディープシーク」とは中国の新興AI開発企業で、1月20日に最新のAIモデルを発表したようです。

この最新モデルは、チャットGPTやGoogleのモデルに匹敵する性能を持っているそうです。

そして、一番のポイントは “旧式の半導体を使って、安価に開発していること”

先週末にアメリカメディアがこの点を相次いで報道したことで、「安くて良いものができるんだったらヤバいじゃん!これまで莫大なお金を先行投資している企業は大丈夫か!?」と動揺が広がったわけですね。

今朝(日本時間1月28日午前)の時点で、エヌビディアは前週末比17%の急落(時価総額世界首位から陥落)、Googleの親会社アルファベットも4%安など、巨額投資を行ってきた企業を中心に売りが広がっています。

ディープシークの主張の真偽はまだまだ分かりませんが、今後アメリカ巨大IT企業のAIサービスの優位性が維持されるのか!?それとも、ディープシーク にシェアを奪われるのか!?

エヌビディアの半導体の需要はどうなってしまうのか!?

状況を注視する必要があります。

日経平均株価にも有力な半導体関連企業が多く採用されていることから、現に急落している銘柄も見受けられます。改めて、個別株はニュースに敏感でいることが大事ですね…。

こういった場面では「一旦逃げる」という判断もあり得ますが、正確な情報が出てくると次第に動揺が収まってくることもありますので、状況に応じて冷静な対応を心がけていただければと考えます。

今回は、ディープシークショック初動の動きについてお伝えしました。

それでは、また次回お会いしましょう!

末 藤 丈 晴

年金だけで生活ができる?できない?

公的年金が増加しても追いつかない物価上昇、シニア世代の実態は?

公的年金額は2年連続で増額されましたが、それを上回る物価上昇が家庭の生活に影響を与えています。シニア世代の生活はどのように支えられているのでしょうか。

特に、若い頃から積み上げてきた貯蓄が老後資金の柱として重要な役割を果たしていると考えられます。

今回は、60代の二人以上世帯を対象に、貯蓄額と年金の受給状況を見ていきます。将来の生活設計の参考に、お付き合いください。

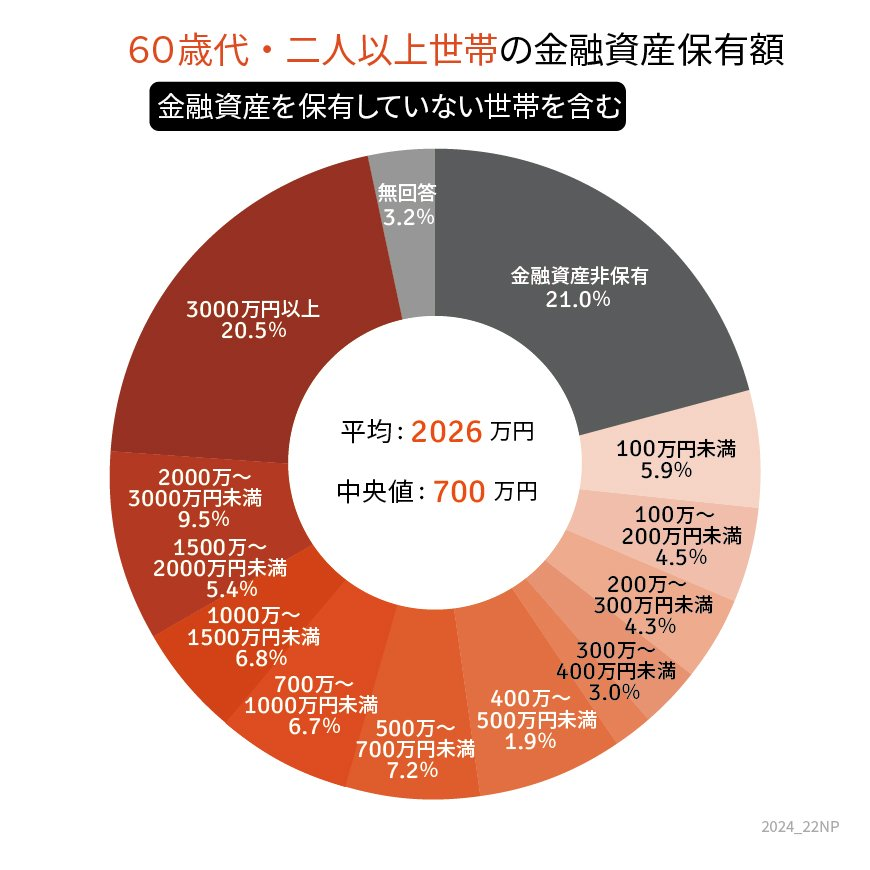

1. 60歳代の二人以上世帯、平均貯蓄額の実態

まずは金融広報中央委員会の「家計の金融行動に関する世論調査(令和5年)」を基に、60歳代の二人以上世帯の金融資産保有状況を確認します。

※金融資産には、預貯金以外に株式や投資信託、保険商品なども含まれます。

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]

平均貯蓄額

- 平均値:2026万円

- 中央値:700万円

貯蓄額別の世帯割合

- 金融資産を保有していない世帯:21.0%

- 3000万円以上保有している世帯:20.5%

60歳代の二人以上世帯では、「貯蓄ゼロ」の世帯が5世帯に1世帯という状況ですが、一方で3000万円以上を保有する世帯も同程度存在します。

2. 現シニア世代の年金事情

老後の生活費を支える重要な収入源である年金の状況を、厚生労働省の「令和4年度 厚生年金保険・国民年金事業の概況」から確認します。

厚生年金の平均受給額(月額)

- 全体:14万3973円

- 男性:16万3875円

- 女性:10万4878円

国民年金の平均受給額(月額)

- 全体:5万6316円

- 男性:5万8798円

- 女性:5万4426円

厚生年金は、現役時代の収入や加入期間に基づき計算されるため、個人差があります。一方、国民年金は一律の保険料を納付する仕組みで、受給額の差は比較的小さいです。

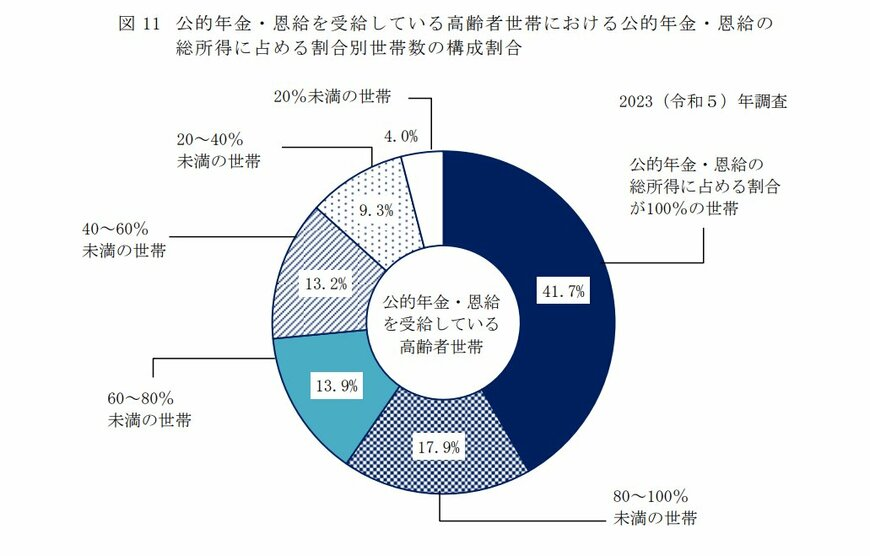

3. 年金だけで生活できる世帯は約4割

厚生労働省「2023年 国民生活基礎調査」によると、年金のみで生活している世帯の割合は41.7%で、残りの約6割は、貯蓄の取り崩しや家族からの援助など、年金以外の収入に頼っています。

出所:厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

また、前回の調査よりもこの割合が低下していることから、物価上昇や生活費の増加が多くのシニア世帯に影響を与えていることが伺えます。

4. まとめと老後資金対策の提案

年金額が増加しても物価の上昇に追いつかず、実質的な生活費負担が増している現状があります。老後に備えるためには、早めに計画を立てることが重要です。

資産運用を始めるメリット

多くの世帯が資産運用に関心を持っていますが、リスクを理解し、リスク許容度に応じた運用方法を選ぶ必要があります。

まずは、家計の状況を整理し、将来の年金受給額を把握することから始めてみましょう。そのうえで、専門家に相談しながら、適切な資産運用を検討することをお勧めします。

老後の安心を得るために、今できる準備を始めてみてはいかがでしょうか。

お金を払ってでも情報を得る方が早い!!

去年、ある青年に「株って何を買ったらいいのですか?」と質問を受けました。が、私は、株の買付を未だしたことがなくわからないので、弊社の「テクニカル投資セミナー」があるのでそちらに参加するよう勧めました。以前、私もその「テクニカル投資セミナー」に参加したことがあり、全く知らないことがたくさんありました。私が、今後株の買付をする時は、私自身も調べて分析して後は得意の感覚で買付をするでしょう。みなさん自己流で、各自で勉強をし、実際の買付や売却を繰り返し、苦い経験もたくさんし、何年も模索して段々と資産を増やしていかれているのだと思います。

どんなことでもそうですが、実際の経験の中での「こうした方がいいよ。こういうところを気を付けて。」などと教えてくれる人は中々いません。書籍、YouTubeなども情報源かもしれませんが、その情報は「いつの?」時点の情報ですか?また、以前と状況が変わっていませんか?発信されるその方の価値観も反映された情報では一方的で、質問も出来ませんから疑問点も解決出来ません。それでいいのでしょうか?ですので、みなさんやこれからの子どもたちは特に「時には、情報を得るためにお金を払う」ことをしてほしいですね。それも自己投資のひとつです。

私がFPとして活動していく中で、ご相談料金を支払っていただくことやライフプラン作成を有料ですることは、中々簡単ではなく、時間がかかりました。ファイナンシャルプランナーとして、中立公正な立場で様々な角度からどうしたらモヤモヤが晴れるのか?助言しています。

お客さまは、この2点でお問合せいただいていると思います。

①思いの整理(何にモヤモヤしているのか?不安なのか?)を話していく中で、はっきり気づけます

②解決するには行動を(何から始めるのか?お気持ちから優先順位を付けて順に実行していきます)

自分の中でモヤモヤしたままでは、何も解決しません。ただ、お友達も忙しいし、同じ思いの人を探すのも難しいですね。悩みは、お金と関わっていることが多いですので、そこを早めに解決していくことで、やりたいこと、思い通りの生き方に近づくでしょう!!

そのためには、きちんとしたアドバイスをしてくれる方に出会うことが近道です。FPの役割は、「最初の窓口」どんなことでご不安なのか?をお伺いし、お客さま自身で気づき、何から解決していくのか?優先順位を付けて順番に解決への行動をしていくうえで、各専門分野でのお話の窓口になることだと私は思います。

わからないことがあるときは、お金をかけることも必要です。初回相談料は無料ですので、その時に、お客さまのモヤモヤやお困りごとが解決できるように私たちで出来ることをご紹介いたします。お気持ちやタイミングもありますので、直ぐに実行できない時もあります。その時は、待ちます。ですので、安心してお越しくださいね。

今年も新年を迎えることができ、心より感謝いたします。本年もよろしくお願いいたします。これまでの出会いに感謝し、今後もお客さまのために努力してまいりたいと思います。

杉本でした(^^)/

投資スタートセミナー

皆さま、こんにちは!

寒い日が続きますが、体調など崩されておりませんでしょうか。

今年も残すところあとわずか

元気で年末を楽しみましょう!

今年最後の投稿は、先日実施した投資スタートセミナー、テクニカル分析セミナーについてです。

国は『貯蓄から投資へ』とうたっていますが、義務教育でも投資のことを教わってこなかったのに、安心して始められるわけがないじゃないか!と私は思うわけです…

そこで投資の知識がない方でも安心して一歩を踏み出していただけるように考案したのが本セミナーです!

今回はとてもお若い方が参加してくださいました!

投資の鉄則は「なるべく早く始めて、長期投資でリスクを分散する」といわれますが、お若い方がとても熱心に聴いてくださったのは大変嬉しかったです。

受講後には女性から「投資始めよ!」と言っていただき、やった甲斐がありましたね!

また、男性の方はすでに投資のご経験があったので、すごく知識が豊富でした。

そこで、そのまま「テクニカル分析」のセミナーもさせていただくことに。

投資をする上ではしっかりと勉強して、分析手法も理解することが大切ですが、ご経験がある方からも「すごく参考になった!」と言っていただけたのはありがたかったです。

今回参加してくださった方には、適正なリスクをコントロールしていただいた上で、輝かしい未来へ向けて投資の経験を積んでいただけたら幸いです。

投資スタートセミナーは随時参加募集中ですので、ご興味がお有りの方はどしどし応募ください。

それでは、今回はこのあたりで

皆さま、よいお年をお迎えください!

末 藤 丈 晴

年金受給者の人の確定申告は必要?

先月頃から生命保険料控除の案内や、確定申告や年末調整に必要な書類が届いていることと思います。2025年の確定申告期間は、2月16日が日曜日、3月15日が土曜日であることから、2月17日—3月17日の1ヶ月間にわたります。

確定申告が必要な方には、自営業やフリーランスの方、また特定の控除を申請したい方が含まれます。働き方が多様化する中で、働きながら年金を受け取る人の場合、確定申告が必要になるのか気になるところです。

ここでは、年金と給与を受け取る方の確定申告について、申告が不要なケースや申告した方が良いケースについて解説します。また、確定申告の要否を判断する方法も詳しく説明します。

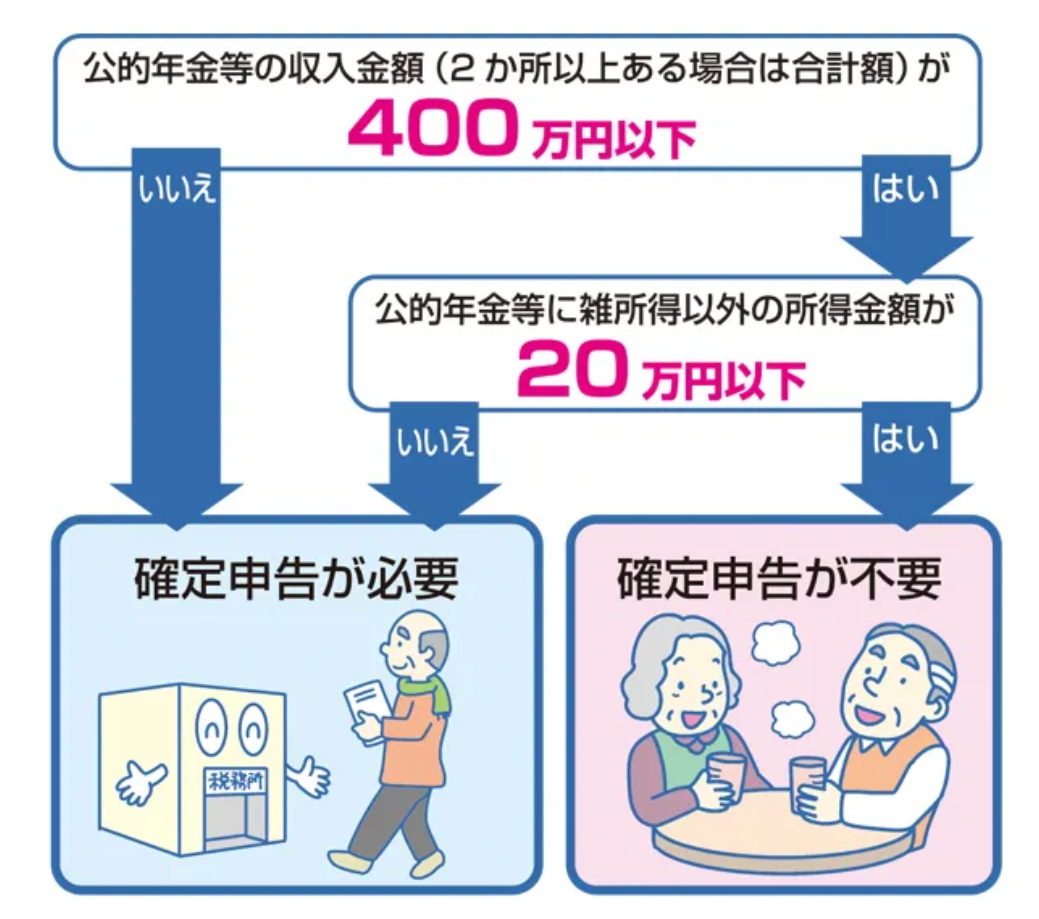

1. 年金+給与を受け取る人で確定申告が不要なケース

公的年金を受け取る方は「確定申告不要制度」を利用すれば、確定申告を省略できます。ただし、以下の条件を満たす場合に限ります。

- 公的年金等の収入金額が400万円以下であること

- “公的年金等にかかる雑所得”以外の所得金額が20万円以下であること

出所:政府広報オンライン「ご存じですか?年金受給者の確定申告不要制度」

国民年金や厚生年金、確定給付企業年金(DB)、企業型確定拠出年金などを含む公的年金等の収入が400万円以下で、かつ、給与所得や個人事業の所得、不動産収入、生命保険の満期返戻金などのその他の所得が合計20万円以下であれば、確定申告は不要です。

ただし、給与所得が20万円以下でも、他の所得を合算して20万円を超える場合は、確定申告が必要となります。

1.1 確定申告不要制度の背景

老齢年金は雑所得に該当し、一定以上の金額を受け取る場合は源泉徴収が行われます。しかし、現役時代に確定申告を経験したことがない人や、手続きが負担となる高齢者も多くいます。そのため、確定申告不要制度が設けられ、負担軽減が図られています。

ただし、年金を受け取りながら給与を得る場合は、給与所得が20万円を超える可能性が高く、確定申告が必要になることがあります。給与額が高い場合は、申告準備を進めておくと良いでしょう。

2. 確定申告をしたほうがよいケース

確定申告不要制度の条件を満たしていても、以下のような場合には確定申告をした方が有利になることがあります。

2.1 還付を受ける場合

所得税の還付を受けられる可能性がある場合は、確定申告を行う価値があります。主なケースは以下の通りです。

- 医療費が年間10万円を超えた場合: 医療費控除が適用されます。

- 医薬品購入費が1万2000円を超えた場合: セルフメディケーション税制による控除が可能です。

- ふるさと納税や寄附を行った場合: 寄附金控除が適用されます。

- 災害などで資産が損害を受けた場合: 雑損控除を受けられます。

これらの控除を適用することで、源泉徴収された税金が還付される場合があります。

2.2 住民税申告が必要な場合

所得税の確定申告が不要であっても、住民税の申告が必要になることがあります。例えば、以下の条件に該当する場合です。

- 公的年金にかかる雑所得のみだが、社会保険料控除や配偶者控除以外の控除を受けたい場合

- 公的年金以外の所得がある場合

住民税の課税要件は自治体によって異なるため、詳細はお住まいの自治体に確認することをお勧めします。

3. 確定申告の要否を判断する方法

確定申告が必要かどうかを確認するには、「公的年金等の源泉徴収票」を確認します。

源泉徴収票の確認ポイント

- 支払金額欄: 税や社会保険料が差し引かれる前の年金額が記載されています。

支払金額が400万円以下で、年金以外の所得が20万円以下の場合は、確定申告が不要です。ただし、給与収入が123万円を超えると給与所得が20万円を超え、確定申告が必要となります。

源泉徴収票でチェックする箇所は「支払金額」の欄です。支払金額は税や社会保険料が引かれる前の額面そのままの金額が記載されているため、単純な年金年収をチェックできます。

支払金額が400万円を下回っており、年金以外の所得が20万円以下でなければ、確定申告は不要です。

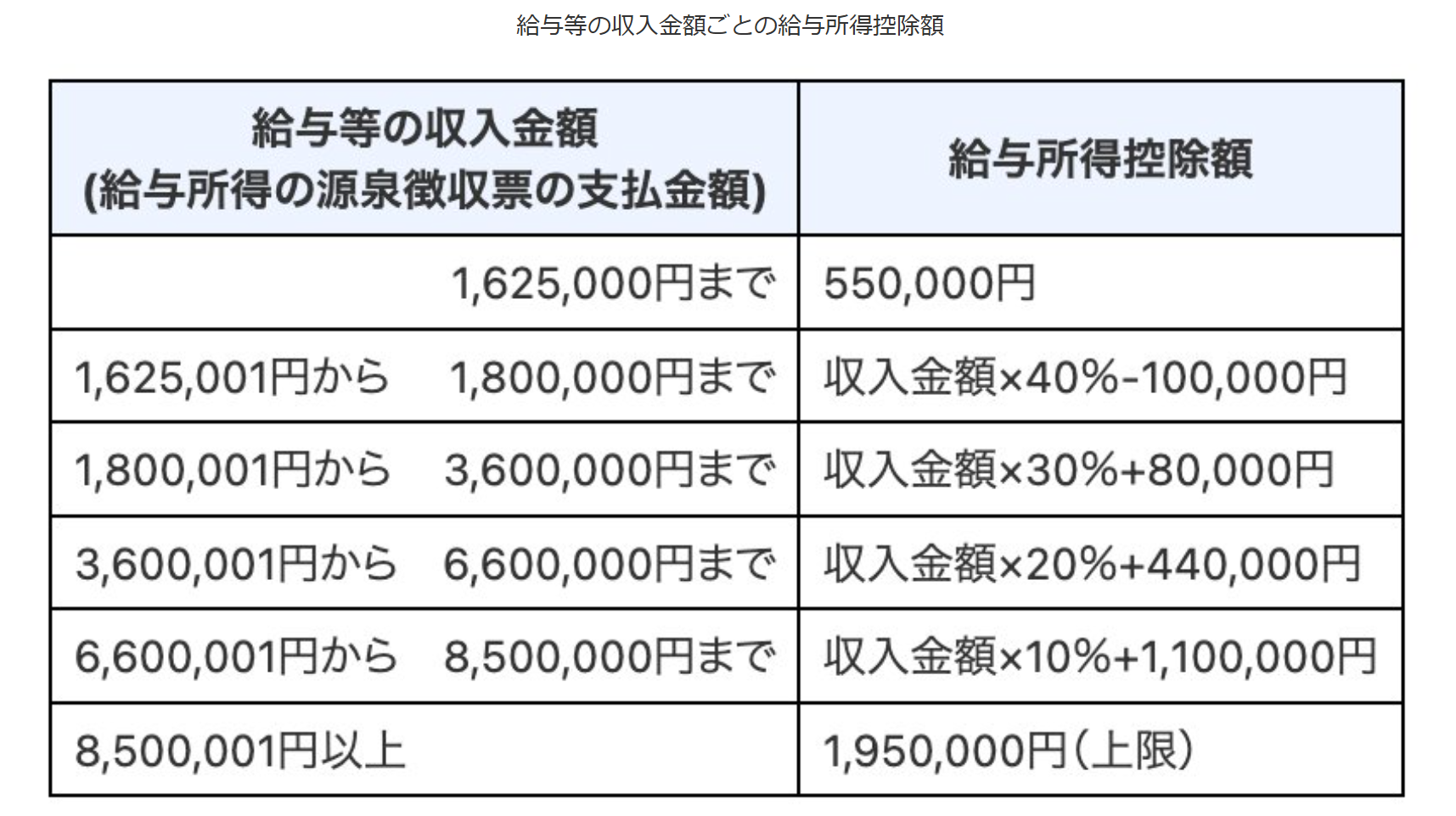

なお、年金と給与を受け取っている人が年金以外の所得を求める場合は、給与所得控除や基礎控除を頭に入れておけば良いかもしれません。。

ほかの控除の適用がない場合は、年間給与収入が123万円を超えると給与所得が20万円超となり、確定申告が必要となります。

もし源泉徴収票が手元にない場合は、振込口座の記帳や「ねんきんネット」で確認すると良いでしょう。

4. まとめ

年金を受け取りながら働く方は、年金収入のみの方に比べて確定申告が必要になるケースが当然増えると言えます。また確定申告が必要かどうかは、年金とその他の所得の合計額に基づいての判断となります。

初めて申告を行う際は、税務署や税理士に相談して正確な手続きを行うことをお勧めします。

少し早いですが本年もお世話になりました。

また来年もどうぞ宜しくお願い致します。

中西康修

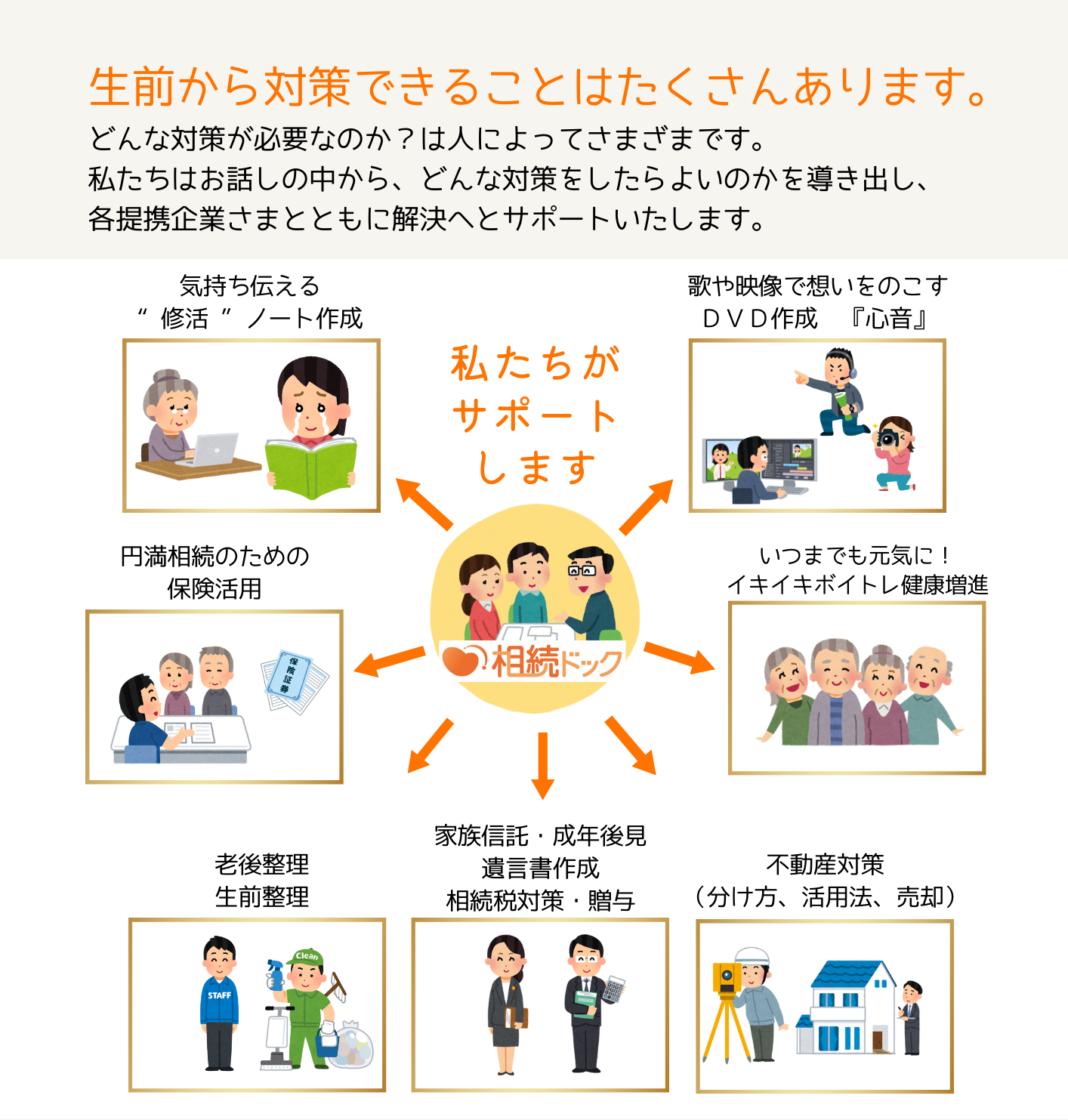

相続事業部立ち上げました!

みなさんご存じの通り、日本の人口は、2008年をピークに減少に転じました。若年者の減少と高年齢者の人口が増加する過酷な時代になってまいります。今後も、ますます人口は減り続けさらに人口は1900年代後半ごろの1億人を割る水準に戻るという見込みとなっております。

そこで、今後の人口減少で大事なのは、リタイヤ後の生き方になると思います。

いかに心と体を健康に維持していくか?が大事になりますね。運動も大事なことはもちろんですが、身体だけ鍛えてもどうにもならないようです。いつまでもおいしく食事が自分の口から摂取できるように口腔ケアも大事だとか?人とのコミュニケーションも大事だとか?声を出すことも大事だとか?

そこで、「終活」から「円満相続」までサポート出来るように相続事業部を立ち上げました。特に「終活」では、今までの自身の物(身の回り品、自宅、お墓、お仏壇)の整理だけでなく、終活ノートを作成することで、ご自身の今までの人生の振り返りやこれからの自分自身の生き方を見つめ直し、どのように生きたいか?を決めていくことをいっしょに考えて行きます。

この他、さまざまな企業さまと連携してお客さまに喜んでいただけるようにいたします。

岡山ファイナンシャルプランナーズにご相談することで、生まれてから年齢を重ねてからもずっとサポートできる会社になれるよう努力してまいります。親御さんや周りのご親族の生前整理や相続に関わることになった方は、ぜひ弊社を思い出してくださいね。ご相談お待ちしております!!

杉本でした(^^)/

エヌビディア決算と、アメリカ株の11月、12月の過去平均リターン?

みなさん、こんにちは!

いつも資産運用の情報をお伝えしている末藤です。

今朝、アメリカの注目企業の4半期決算が発表されました。

半導体大手企業であるエヌビディア(NVIDIA)の決算です。

売上が前年の同じ時期に比べて1.9倍の350億8200万ドル(約5.5兆円)、最終的な利益も2.1倍の193億0900万ドル(約3兆円)と、いずれも過去最高でした。

聞いてもあまりイメージできないくらいの凄い数字ですね。。。

まさに昨今のAIブームを象徴する会社といえるでしょう。

コロナ禍以降、株価は10倍に達し、まさに飛ぶ鳥を落とす勢いのエヌビディア。

ただ、あまりに市場の期待が高すぎて、今後3か月の売上の見通しも良かったにもかかわらず、決算発表後に6%株価が下がるという反応を見せました。

株式市場は分からないものですね。。。

そこで今回はアメリカの株についての話題ということで、アメリカ株の年末に向けた過去平均リターンについて簡単に触れていきましょう!

【11月の平均リターン】

過去数十年の平均リターン・・・約1.5%から2%程度上昇

アメリカ株は11月において、過去データからは比較的良好なパフォーマンスを示しています。

“サンクスギビングラリー”

特に、アメリカの重要な祝日である感謝祭(11月第4木曜日)があり、この時期に多くの小売業者がセールを行うなど、企業業績向上の季節的な要因があります。感謝祭の翌日であるブラックフライデーはクリスマス商戦の始まりを告げる日となっており、消費者の購買意欲が高まります。

最近は日本でも浸透してきていますよね、ブラックフライデー

【12月の平均リターン】

過去数十年の平均リターン・・・約1%から1.5%程度上昇

12月もまた、年末に向けての株価上昇が期待される時期です。

“年末ラリー”

特に年末のボーナスやそれを見越した投資家のポジティブ心理が影響して、株式市場は活況を呈することが多いです。

あわせて今年は特殊な事情がもう一つ

ドナルド・トランプが次期大統領と決まった大統領選の影響です。

こちらについても過去のデータを見てみると、結果発表後、株式市場は一般的に上昇する傾向があるようです。特に選挙結果が市場にとってポジティブなものだと当然株価は大きく上昇します。

今回もトランプの減税政策や規制緩和を期待したポジティブな反応を見せていました。

(ただ、インフレの再燃を招くのではないかという疑念もあり、その後、様子見の状況になっています。)

これらの情報をもとに、ご自身の投資戦略を考えられてみてはいかがでしょうか!

それではまた次回お会いしましょう。

末 藤 丈 晴

※投資は自己責任でお願いいたします。

※エヌビディアの企業情報

アメリカのカリフォルニア州に本社を置くテクノロジー企業

主にグラフィックスプロセッサ(GPU)の設計と製造を行っている。

GPUは、画像や映像を生成するために使用されたり、複雑な計算を迅速に処理することが可能。

ゲームの高品質なグラフィックスを実現するために高性能なGPUが必要。AIモデルのトレーニング、深層学習においても、大量のデータを効率的に処理することができるため、GPUが使われている。

最新の時価総額世界第1位の銘柄である。

主な競合には、AMD(アドバンスト・マイクロ・デバイセズ)やIntel(インテル)などがあるが、特にAI市場においてリーダー企業となっている。

« Older Entries Newer Entries »