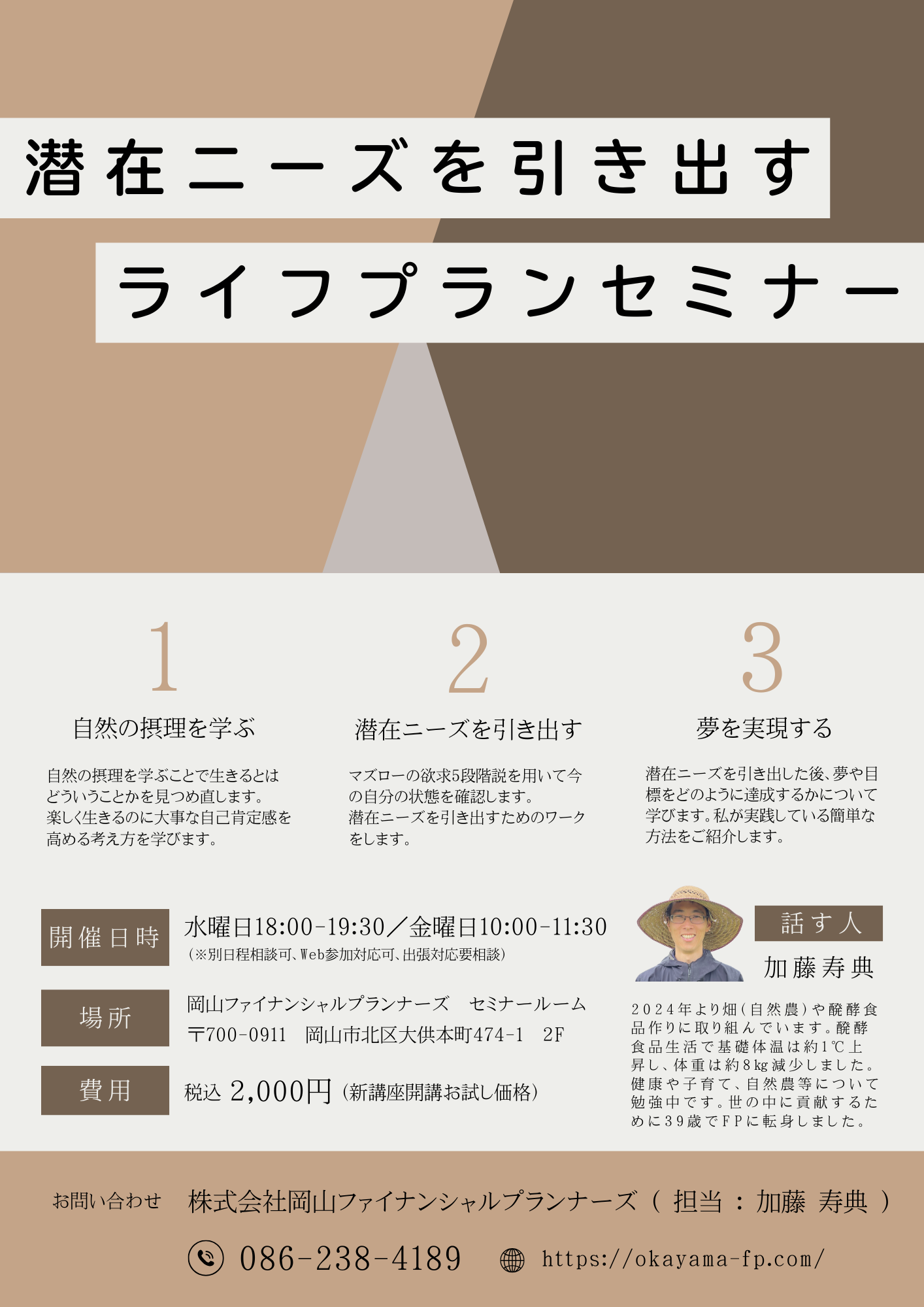

こんにちは、加藤寿典です。

新しく始めるセミナーをご紹介します。

〇通常のライフプラン

弊社では有料でのライフプラン作成を行っています。通常、ライフプラン作成は収入や支出、年金、住宅ローン、保険等様々なデータから将来のお金を可視化し、安心に繋げるために行います。

可視化する中で、お金を増やすための運用や万が一に備えての保険、相続対策なども相談します。そうすることで、自分や家族、従業員等の生活が安定し安心に繋がります。

中には、将来やりたいことや夢に向けてのお金の相談をすることもあります。しかし、そこまで相談するケースは少ないのが現状です。

〇潜在ニーズを引き出すライフプラン

先日、6月6日に大元公民館さんで「生き生きシルバーライフ」の第1回目として、”カードを通じて楽しく学ぶ相続対策”という講座を開催いたしました。座学でのセミナー等が多い中で、シニア世代の方にも楽しく相続の対策について学んでいただきたいと思い、円満な相続や修活が出来るように、「カードゲーム」を作成し、講座を開催しています!

2年前からカードゲームを取り入れての講座をカルチャークラブで始めていますが、公民館での開催は今回が初めてでした。公民館さんでの開催は、参加人数が多数になるため、より一層大人数の方に気軽に楽しんでいただけるように、全く新しい内容に変更しました。こちらの講座は、私、杉本のオリジナル講座でカードゲームもオリジナルです。公民館講座では、ババ抜きのようにカードを時計回りに相手から一枚引き、同じカードが2枚そろったら、机のうえの同じ”対策カード”の絵柄のところへ置いていき、どんな対策があるのか?を知ることが出来ます。

最初はジャンケンぽん!をして、二回通りカードゲームを楽しみました。その時のみなさんの楽しそうな様子に私たちスタッフもうれしく思います。久しぶりのトランプ遊びのようなカードゲームの体験を喜んでいただき、対策カードでの振返りで、それぞれのカードのご説明「こんな役割があります」とか「こういうところを気を付けましょう」などお話ししました。

みなさん真剣に耳を傾けてくださったり、うなずいてくださったり、ご質問もあったりと、とても前向きで、「相続」について関心が高いのだなと感じました。

関心があるのだけれど、誰に相談するのが一番いいのか?わからない!そういった課題がまだ高いのだとつくづく感じています。私たちも引き続き”円満相続と修活(終活)”についてもっと多くのかたに知っていただけるようにこの活動を続けてまいります。私たちといっしょに円満な相続になるように、今後も生き生きと生きられるように、いっしょにがんばってまいりましょう。応援しております!

杉本でした(^^)/ ご相談はこちらから ↓↓

皆さま、こんにちは!

相続ドック部門長の末藤です。

梅雨どきでジメジメする日々が続きますが、紫陽花を見に行ったり、美味しいご飯を食べたりと、気分転換ができるといいですね!

さて、弊社では「岡山のエリアを盛り上げていこう!」という想いのもと、各種の取り組みを行っております。高齢者さまの憩いの場をつくろうと始まった“さくらで修活”や、市内各所でのイベントへの出展なども取組みの一環です。

さらに、実はRSK山陽放送さまのラジオにも出演させていただいております。

岡山で長年、音楽を通じた福祉活動に携わってこられたボイスクリエーター松原徹さんとタイアップして、岡山のエリアのヒトやモノを発掘していくという企画の番組です!

この4月から番組がリニューアルして、株式会社重藤組さまや株式会社サンベルコさまとともにエリア起こしをすべく、面白い情報を発信しようと頑張っています。

毎月第4金曜日の午前9時05分から放送の『松原徹の音楽の砦』

みなさまもRSKラジオで是非お聴きください!

※ 次回放送は6月27日です。

※ 7月の放送は第3金曜日(7月18日)となります。

いつもありがとうございます!

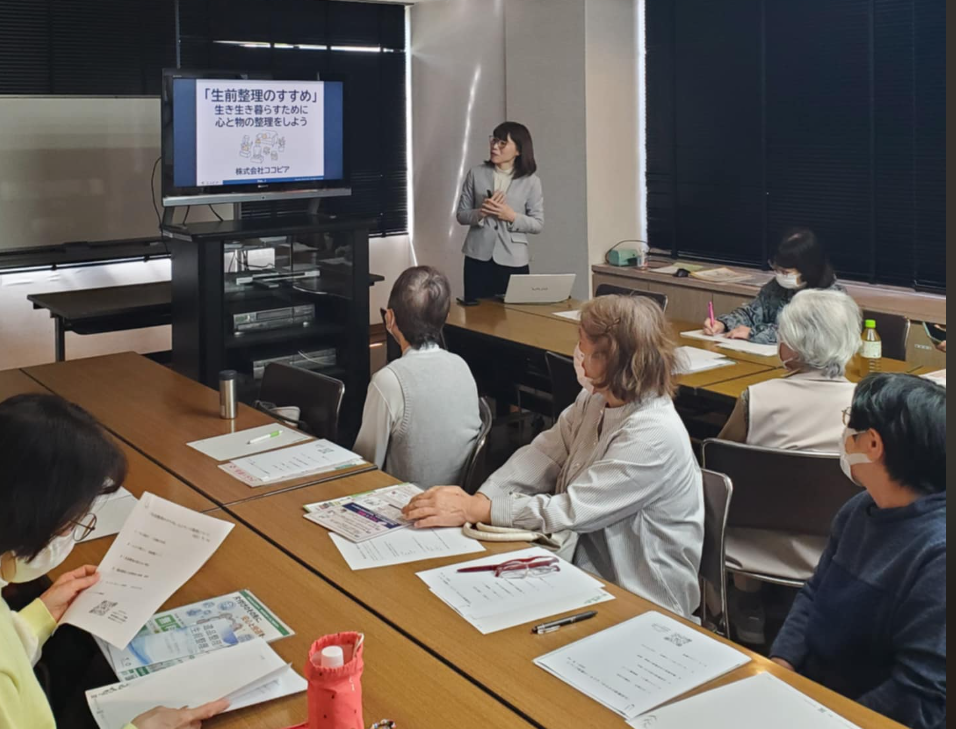

先日、岡山済生会カルチャーさんで、終活&生前整理一日集中講座を開催致しました!

岡山市SDGsファシリテーターの藤原真由美さんとのコラボでしたが、受講の皆さん全員から大満足の感想を頂きました!

誰しも必ず訪れる人生の卒業・・

それまでに、どれだけの事を遺し、伝え、自分らしく過ごすかという視点と相続が争族にならない為の秘訣を短い時間ではありましたが、時間の限りご案内できました。

またどこかで、開催できたら良いなと思ってます。

ファイナンシャルプランナーであり、終活カウンセラーの中西でした!

こんにちは、濱尾です。

今回は、物価上昇、インフレについて触れてみたいと思います。

メディアでは毎日のように、コメ価格高騰により備蓄米放出のことが報じられています。

その効果により6月からコメ価格も少しは安くなるのでしょうか?

ここ数年、食料品を始め様々なモノの価格が上昇し我々消費者に大きな影響が及んで来ています。

そこでどれくらい上がっているのかを探ってみたいと思い、調べてみました。

分かりやすいグラフがあったので下記を見てください、こちらは総務省のHPに掲載されいるデータです。

2012年からずっと上昇していることが分かります。

2020年を100として2025年3月には食料全体で124.2と24%(5年間平均で約4.8%)も上昇しています。

特に2022年からの上昇率が凄いですね、これはウクライナ進行があった年からですね。

原油を始め、小麦が大幅に上昇したことが全体に大きく影響していった言うところでしょうか?

また、下記グラフは主要国の上昇率を示すものです。

物価上昇は、わが国日本のみならず、世界全体で上昇してきていることが分かります。

これでみると、まだ我が国日本は良い方で、EU全体ではもっと高くなっていることが分かりますね。

この流れはしばらくは続くことでしょう。

こういう状況の中で我々消費者がすべきことは色々あるかと思います。

FP的にはやはりお金周りのことになりますが

資産運用する必要がある時代が来ていると言えるかと思います。

銀行等の預金金利はだいたい年0.2%です。

物価はここ5年平均で4.8%で上昇しています。

ようは物価の上昇に預金金利が追い付いていないわけです。

と言うことは、預金だけで資産を持っておくと実質資産は目減りしていき

貧しい生活を余儀なくされるようにわる訳ですね。

ですから、4.8%の物価上昇と同じもしくはそれ以上の資産を運用していきながら

生活をしていかないといけなくわるわけですね。

それを実現するために、税制優遇のあるNISAやiDeCoの活用はとても意味のある資産運用の手段だと思います。

皆さんはNISA等を使った資産運用はされてますでしょうか?

弊社では資産運用に関してのNISAやiDeCoの制度説明など基本的なことの相談も受付ていますので

遠慮なく問い合わせください。

運用のご相談はこちらから

↓ ↓ ↓

お金が発生する仕組みをご存じでしょうか。

何かと何かが戦うことでお金が発生します。

絵画のオークションでは、ほしい人同士が争い、価格を吊り上げます。

プロ野球も同じだと思います。野球チーム同士が戦って勝敗を決めます。それを応援する人たちがいます。応援する人が増えるのに伴い、野球場の動員数が増えます。グッズが売れてお金が生まれます。スポーツなので健全には見えますが、実は争ってビジネスに繋がっている側面もあります。

相続が争続になるとどうでしょうか。

親族同士で戦って争続になると、弁護士等に相談する費用が発生します。これは、本来不要な費用です。時間や気持ちの面を考えるとその損失は計り知れません。

しかし、この争いを避ける方法があります。それは、自分の我を取り除くことです。当たり前のことではありますが、なかなかできないことでもあります。ある場所ではこのことが大事だと示しています。

それは「神社」です。神社でお参りするときに鏡が置いてあることをご存じでしょうか。よく見ると奥に鏡が置いてあります。鏡を見て自分を見つめなおすことができます。

鏡の読み方は「かがみ」です。我(が)を取り除くと「かみ(神)」になります。鏡の前で、我を取り除くと、神になるということです。

相手のことを考えず、自分が自分がとならず、我を取り除くことで、神様のようなステキな自分になれるのではないでしょうか。

それが、争続を避ける唯一の方法ではないかと思います。亡くなられた方は、親族が争うことを望んでいないと思います。悩んだときは、鏡の前で自分を見つめなおしては如何でしょうか。

加藤寿典

先日4月23日に、企業型確定拠出年金を導入いただいている企業様で、ライフプラン講座を開催させていただきました。まだ、緊張気味な若い新入社員の4名を交え、その他の先輩方にもご参加いただきました。

【ライフプラン作成の意義】

他には、働き方の目安や、将来の暮らしの変化(住み替え)などもプラン内で試すことも出来、そちらも含めたキャッシュフローも確認出来るので、ライフプランを作成することはさまざまな生活スタイルでの安心に繋がるものになります。

この度の、ライフプラン講座では、モデルファミリーで実際にライフプランを作成し、そちらのキャッシュフローを確認して、改善点を3つ(保険見直し、NISA運用、確定拠出年金増額)修正しました。その結果、見事に将来のキャッシュフローが改善することをご確認いただけたと思います。

このように、ライフプランを作成するというのは、改善実行までが含まれております。決して、一回数時間で作成するものではございません。

まだ、たくさんの方が作成されたことがないと思いますので、作成する際には、ぜひ私、杉本へご依頼ください。お待ちしております。

杉本でした(^^)/

皆さま、こんにちは!

相続ドック部門長の末藤です。

ゴールデンウィーク明けで慌ただしい日々が続きますが、いかがお過ごしでしょうか。

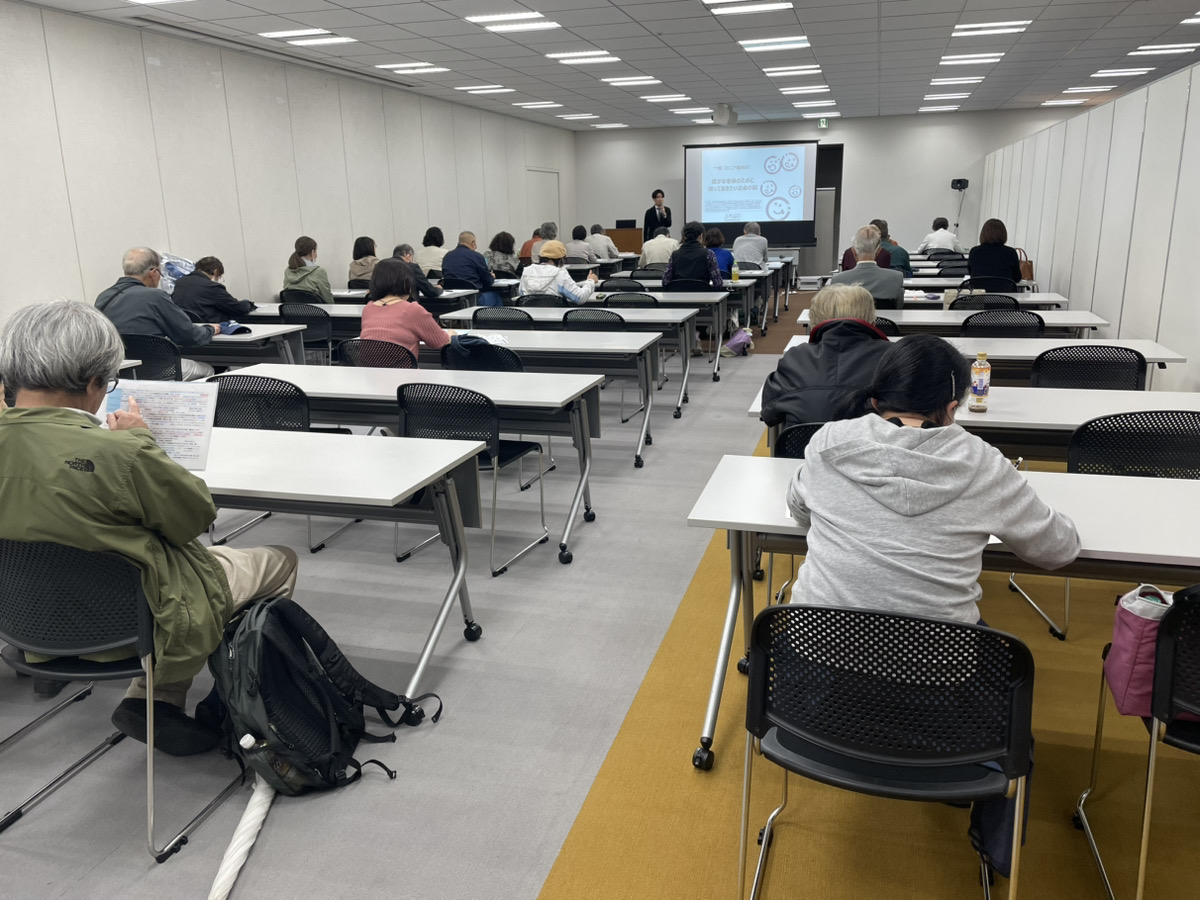

GW最終日の5月6日(火)に開催された終活セミナー(山陽新聞社主催、飛鳥グループ協賛)で、

お金の講義を担当させていただきました。

当日は、雨の中の開催だったにもかかわらず、多くの方々にご出席いただきました!

やはり終活に対する関心の高さが伺えますね!

セミナーの内容としましては、『終活と資産形成の賢い両立術』と題して、高齢期のお金の備え方について幅広い観点からお伝えさせていただきました。

新NISAなど、従来からよくある投資についてのお話だけではなく、相続や認知症に対する備え等を重点的にお話したことで、参加者様から「中立公正なスタンスの内容で、大変勉強になった」という嬉しいお言葉を頂戴いたしました。

また、弊社“相続ドック”のご案内をしたところ、皆さま積極的にご質問くださり、チラシもたくさん持ち帰ってくださいました!

今後も“自分のための終活”を広めるべく、頑張っていきたいと想いを新たにしました!

それでは、また次回お目にかかります。

末 藤 丈 晴

「終活」ではなく「修活」へ

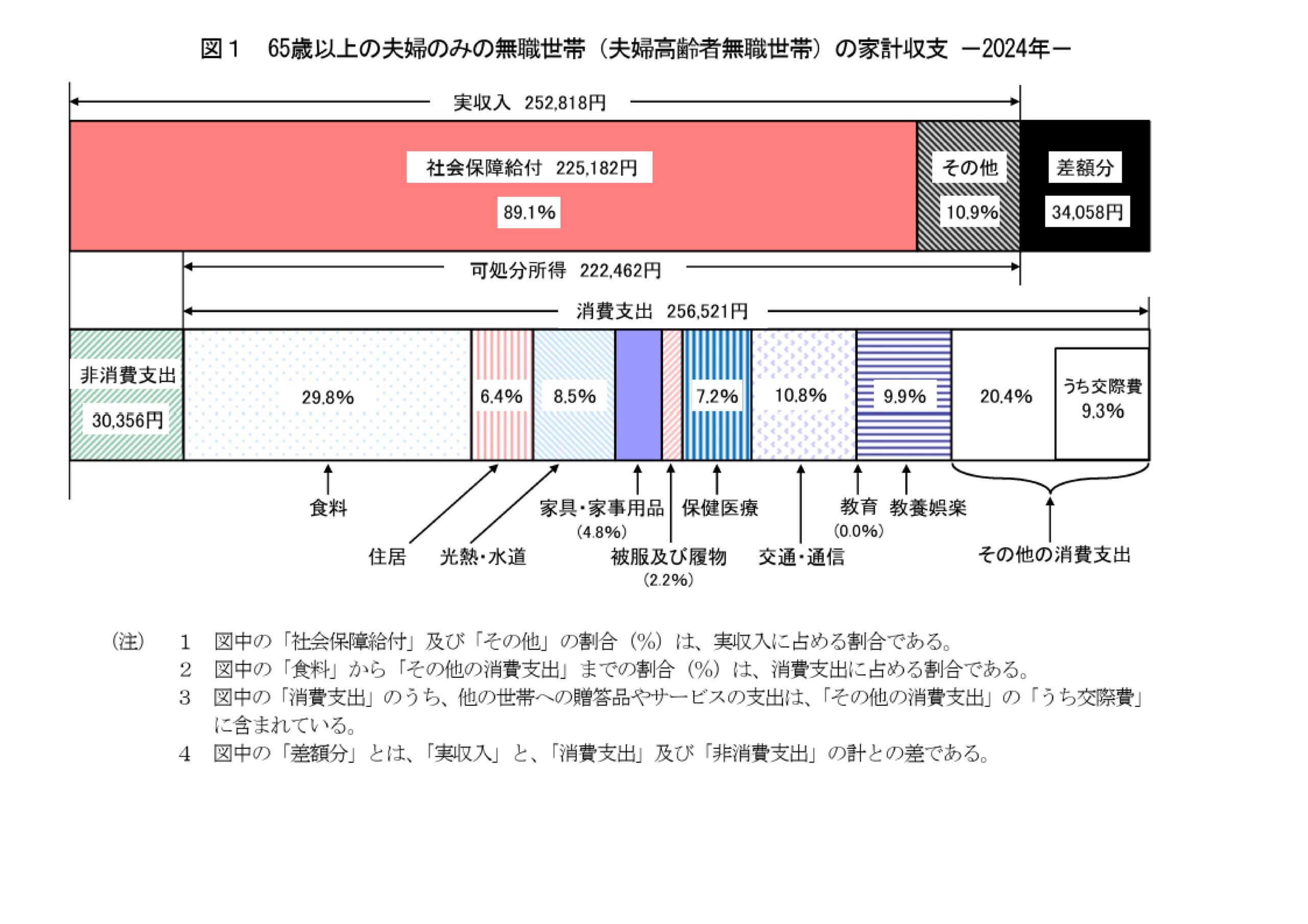

2025年3月、総務省統計局より発表された「家計調査報告[家計収支編]2024年平均結果の概要」は、シニア世帯の家計状況に改めて注目を集める内容でした。

なかでも、65歳以上で無職の夫婦世帯が毎月抱える“赤字額”は、これからの老後生活を考える上で無視できない現実です。

今回は、最新の統計データをもとに、65歳以上の無職世帯の生活費、収支、貯蓄状況についてわかりやすくご紹介します。

出所:総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

まず、注目すべきは65歳以上の無職夫婦のみ世帯の家計状況。

総務省が公開したデータによると、2024年の平均的な家計は以下の通りでした。

つまり、1カ月あたりの赤字額は約3万4000円。

この不足分は、貯蓄の取り崩しやその他の収入で補う必要があります。

消費支出で大きな割合を占めるのは以下の項目です:

また、**エンゲル係数(食費の割合)は29.8%**と、食費の負担が大きいこともわかります。

では、毎月赤字になっている65歳以上の無職世帯は、どうやって生活を支えているのでしょうか。

そのカギを握るのが貯蓄です。

総務省の「家計調査報告(貯蓄・負債編)」によれば、2023年時点で65歳以上の無職世帯の平均貯蓄額は2504万円でした。

過去5年間の推移を見てみると、

と、近年は上昇傾向にあります。

その背景には、年金制度への不安や老後資金への意識の高まり、そしてコロナ禍による支出の抑制などがあると考えられています。

また、2023年には金融資産(特に有価証券)の割合が増加し、NISAなどの制度を活用する人も増えたことが影響している可能性もあります。

次に、無職だけでなく、働いているシニア世帯も含めた場合の貯蓄額を見てみましょう。

ここで注目すべきなのが、中央値の低さです。

一部の高額貯蓄世帯が平均を引き上げているため、実際には1600万円前後の世帯が多いことがわかります。

さらに、貯蓄額が**2500万円以上ある世帯が34.1%**に対し、300万円未満しかない世帯も15.1%存在しており、“二極化”が進んでいる状況です。

年金収入だけでは暮らしが成り立たず、貯蓄を取り崩さなければならない……。

このような現実を前に、老後の家計を守るためにできる工夫はいくつかあります。

たとえば、

筆者自身も金融機関勤務時代、多くのシニア層から「年金だけでは不安」「資産運用で少しでもお金を増やしたい」という相談を受けてきました。

老後資金には“正解”はありませんが、将来を見据えて早めに行動することが大切です。

統計データから見えてきたのは、65歳以上の無職夫婦世帯では、毎月の家計が約3万円の赤字になるという事実。

その穴を埋めるのは、これまで築いてきた貯蓄や、上手な資産運用にかかっているのが現状です。

老後生活を安心して過ごすためには、「収入の増加」「支出の最適化」「貯蓄の活用」をバランスよく組み合わせることが求められます。

今からでも遅くありません。将来に向けて、ぜひ一歩踏み出してみてください。

2025年度の税制改正において、所得税の基礎控除に関する重要な変更が行われました。以下に、改正の主なポイントを分かりやすくまとめます。

これにより、合計所得金額が2,350万円以下の個人に対して、基礎控除と給与所得控除を合わせた非課税限度額が大幅に引き上げられます。

以下は、基礎控除と給与所得控除の改正内容を示す簡単な図表です。

| 控除の種類 | 改正前 | 改正後 |

|---|---|---|

| 基礎控除 | 48万円 | 58万円 |

| 給与所得控除 | 55万円 | 65万円 |

| 合計非課税限度額 | 103万円 | 160万円 |

2025年度の税制改正により、基礎控除の額が給与収入に応じて段階的に設定されることになりました。この改正は、特に低所得者層の税負担を軽減することを目的としています。以下に、給与収入に応じた基礎控除の改正金額をまとめます。

| 給与収入 | 基礎控除額 |

|---|---|

| 200万円以下 | 95万円 |

| 200万円超〜475万円以下 | 88万円 |

| 475万円超〜665万円以下 | 68万円 |

| 665万円超〜850万円以下 | 63万円 |

| 850万円超 | 58万円 |

2025年の所得税基礎控除改正は、特に低〜中所得層にとって大きな影響を与える内容となっています。新しい控除額や特定親族特別控除の導入により、家計の負担軽減が期待されます。最新の税制情報をもとに、適切な節税対策を講じることが重要です。

注意点

2025年度の基礎控除の改正には時限的な措置が含まれています。

具体的には、合計所得金額が132万円を超える層に対する基礎控除の引き上げは、令和7年分および令和8年分の2年間のみ適用される時限措置です。以下のように段階的に基礎控除が設定されますが、132万円以下の層に対する基礎控除の引き上げは恒久的な措置となります。

このように、低所得者層に対する配慮から、基礎控除の特例が設けられていますが、高所得者層に対する控除の引き上げは限られた期間に適用されることになります

By:濱尾

ご相談はこちらから!

加藤寿典(かとうとしのり)と申します。

2025年4月1日より岡山ファイナンシャルプランナーズで勤務しております。

前職は、製薬会社でMR(薬の営業)をしておりました。 昨年、育児休業等により長期間仕事を離れました。その間、納豆や味噌を作ったり、畑を始めたりと初めてのことを経験していく中で心境が変化しました。いろいろ迷いましたが、やりたいことが見つかり今の職業に就きました。皆さんはやりたいことをされていますか?

話は変わりますが、光よりも速いものをご存じでしょうか。

私はあるものが光より速いと思っています。音の速度は340m/s、光の速度は約30万km/sと言われています。光は音の約88万倍の速さです。そんな光より速いものが本当にあるのでしょうか。

日本に存在するもので光より速いものがあると暗に伝えているものがあります。皆さんもご存じのものです。

それは、新幹線です。

1964年の東海道新幹線開業時の最高速度は210km/hだそうです。開業時は各駅停車の「こだま」と夢の超特急と称された「ひかり」の2種類が運行していました。1992年に登場した「のぞみ」は、当時最高速度となる270km/hです。最新のものがより速くなっていきますが、実際の速度ではなく名前にヒントがあります。

「こだま」は音がこだますることから「音」を表しています。「ひかり」はそのまま「光」です。「のぞみ」も言葉通りで、人の「望み」を表しています。

新幹線で「こだま」より速いのは「ひかり」、ひかりより速いのは「のぞみ」です。

言い換えると、「音」より速いのは「光」、光より速いのは「望み」ということになります。 つまり、人が望んだことは光より速いということになります。

何かを望むことは光よりも速く、光の速さ以上に望むことが重要だと言えるかもしれません。

新幹線は誰かが望まなければできませんでした。新幹線より速いリニアモーターカーも誰かが望まなければできません。何かを望むこと、意識することが大事なのだと思います。何をするにしても、何かを望んで目標を決めていないとそこには到達しません。目標があるからこそ、そこに向かって進むことができます。

日常生活でも仕事でも、何か目的や目標があって行動していると思いますが、その目標がより明確であれば、それに向かって進むことができると私は思っています。自分の望むことは何か、それを明確に意識することでより現実にすることができるのではないかと思います。

皆さんは、何かやりたいことがありますか?お持ちであれば、それを望んで意識してみてはいかがでしょうか。お持ちでない方は、これから探してみてはいかがでしょうか。望むことできっとステキな未来につながると思います。

私はこれから仕事を通して望んだことを実現していきたいと思います。どうぞよろしくお願い致します。

加藤寿典

みなさんこんにちは!杉本です。

私がこの岡山ファイナンシャルプランナーズに入社して5月末で丸7年を迎えます。2018年6月1日からFPとしてこちらに入社し、それ以降、ファイナンシャルプランナーとしての仕事を自身で模索し現在まで努めてまいりました。

7年前は、まだファイナンシャルプランナーって何?何が出来るの?というような時代でした。私は、元々、金融機関とは無縁の人間でしたが、日々の生活の中でのお金に関することでの不信感や、第二子出産後に勤めた損害保険会社の生命保険商品を知り、また、乗合代理店で他の保険会社の商品の違いを比較することにより、徐々に、保険販売に対する不信感が自身の中で強くなってまいりました。

そんな中、FP資格を知り、自身が営業をすることをきっかけに徐々にFP資格に興味がわいてきました。勉強していくとそのファイナンシャルプランナーの仕事自身に魅力を感じ、「こんな何もない私だからこそ、お客様の立場に立ったアドバイスが出来るのでは」と、1級資格取得を目指し(残念ながらまだ途中)現在に至ります。

初めてライフプラン提案書をAFP取得の過程で知った時、「なんてすばらしいんだ!」と感動した。これをぜひ、各企業の商品を売りつける目的ではなく、ただ純粋にライフプランを勧めていきたい!と思いました。まず初めに、ライフプランソフト探しです。もちろん有料版の数社のライフプランソフトを比較し、デザインが見いやすく安全、その後のフォロー体制のあるソフトを購入。

まずは、私の周りの甥や姪っこの新婚さん一家や友達、知人に協力依頼をし、無料でライフプラン作成をしていきました。

その後、現岡山ファイナンシャルプランナーズにご縁をいただき、FPとして勤務することになりました。それまで、自分だけで事務所を開こうか?と思っていました。知り合いに紹介された、保険代理店にいくつか面接に行きましたが、保険代理店ではなく、FPとしての仕事は出来ないと感じたからです。

ですが、実際、岡山ファイナンシャルプランナーズでFPとしての仕事(相談業務やライフプラン)での信頼を得るのには数年かかりました。それは、お客さまだけではなく、社内も同じです。ライフプランは有料では難しいだろうという思いは、私の気持ちをへこましましたが、信じて言い続けました。金額は現在と同じ、33,000円(ただし、3パターンも作成していました)です。

そんな中、第1号のお客さまが有料で、ライフプランを作成してくださいました。うれしかったです。私と同じように「有料でのライフプラン作成の必要性」を感じているのだと思いました。それからも徐々にライフプラン作成の依頼は増え続け、自然に保険相談や運用相談にもつながるようになってきました。

元々、ノルマのある営業職は嫌いですし不向きな私ですが、何とかつなげて今があるのだと思います。自分の信じた想いは人に言っても伝わらないことはたくさんあります。ですが、「初めから出来ない」と決めつけるのはどうでしょう?私は、お客さんや仲間、友達や周りの人の想いや希望を大事に出来る人間であり続けれるよう前向きに生きたいと思います。

初めてご相談に来るお客様は、勇気がいると思います。忙しい中、時間を割いて事務所までお越しいただきます。自身のお金の事情をどこまで出来るかわからない人間に話します。そう思うと本当に感謝でいっぱいです。本当にありがとうございます。これからも末永くよろしくお願いいたします。

杉本でした(^^)/

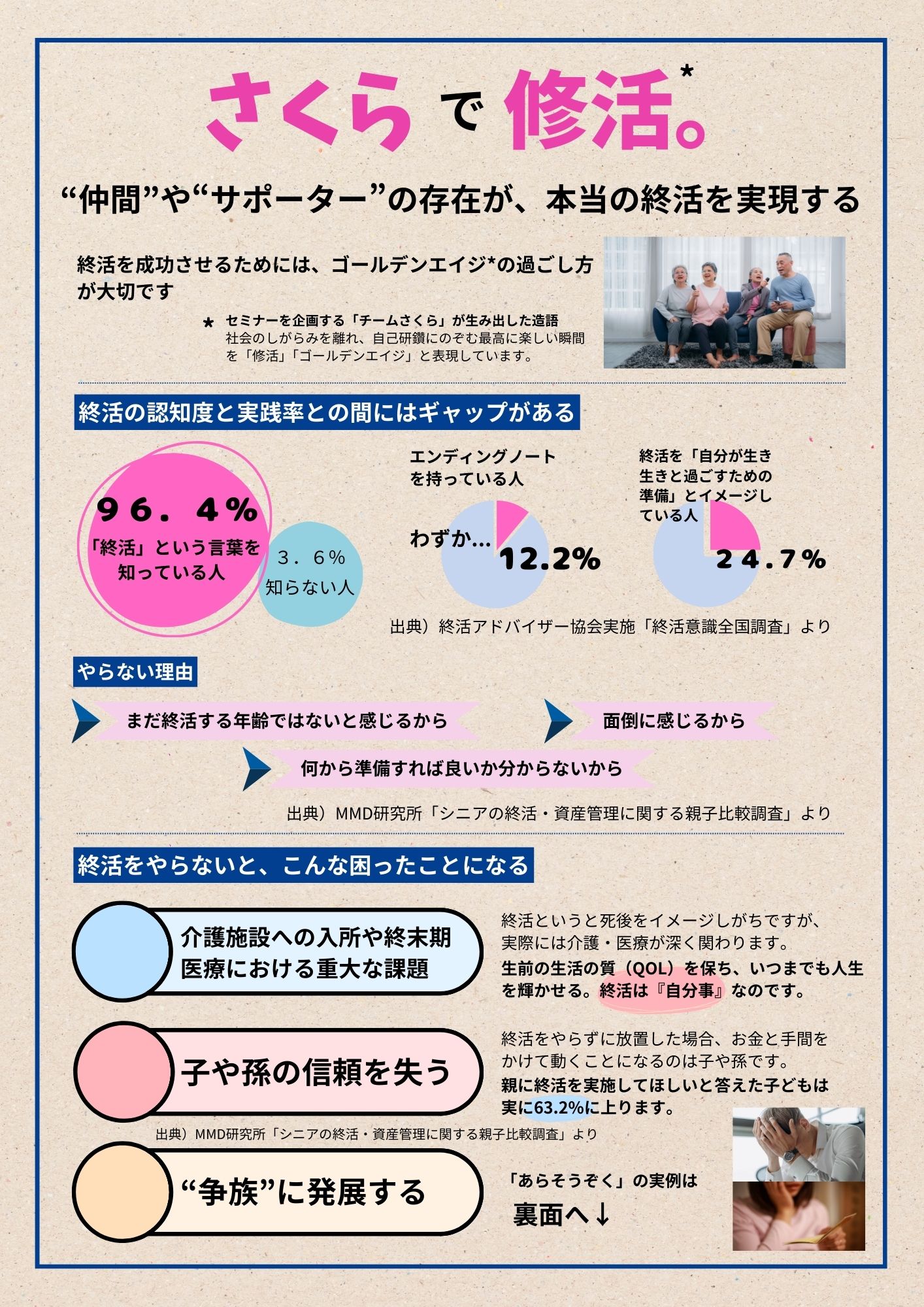

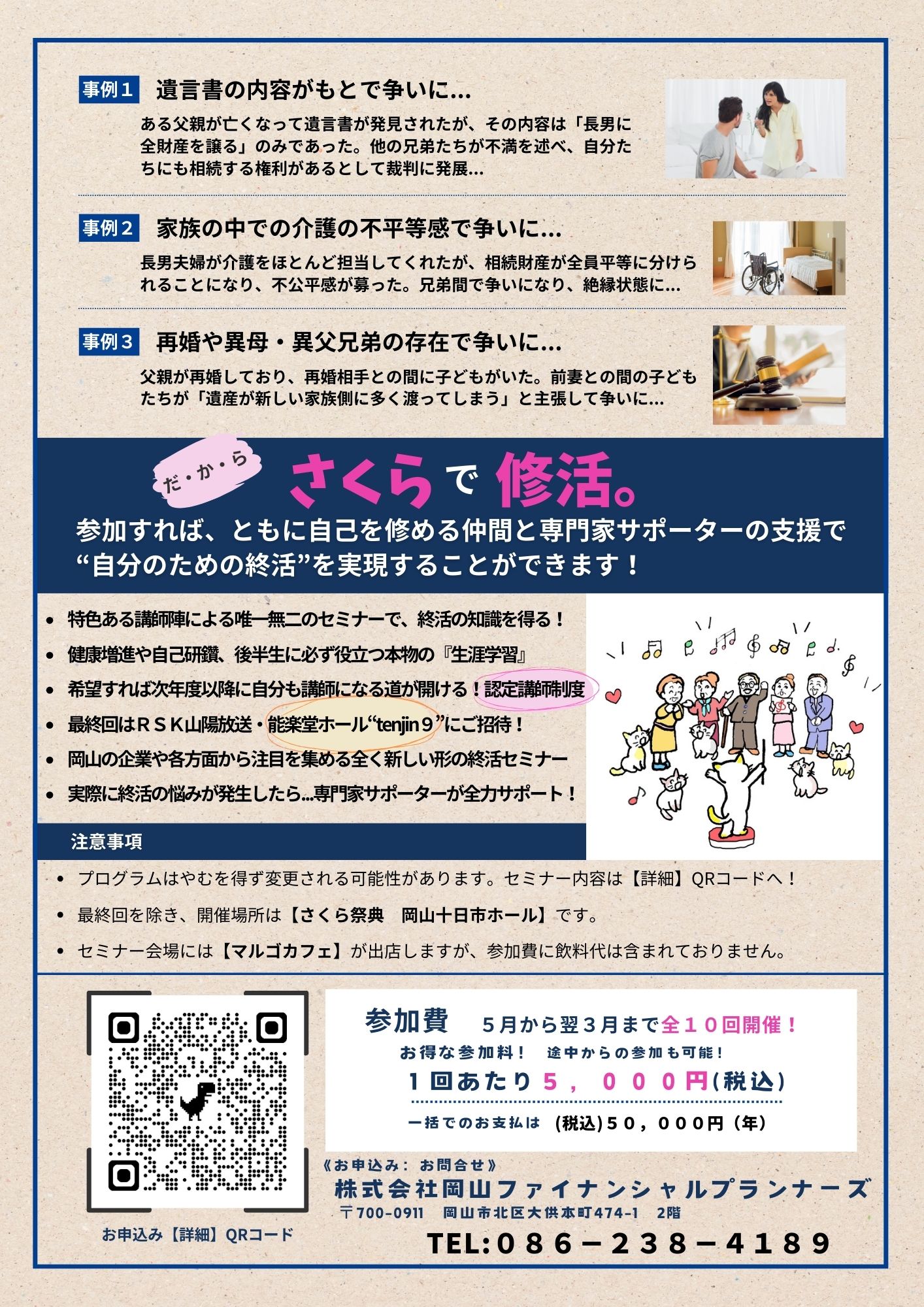

これまで相続対策でお困りになる方は、本当に大勢いらっしゃいました…

FPとして相続で悩まれている方を放っておくことはできない!!という想いで、

今回、まったく新しいカタチのコミュニティを立ち上げることになりました。

その名も…

さくらで修活

従来の「終える活動」ではなく、生涯「修めていく活動」にする。

人生をずっと輝かせるコミュニティにしたい!

この想いに共感していただき、さくら祭典、RSK山陽放送、NPO法人など、多くの方が協賛してくださいました。初回は、逢沢一郎議員も駆けつける予定です。

定年退職後の方、65歳以上の男性女性、早期退職でセカンドキャリアを考えている方

相続に関する知識を学びたい方!健康増進、生涯学習をしたい方!

是非、ご参加ください!!

QRコードを読み取っていただくと、講座の日程、内容などが掲載されています。

単発の参加も、もちろん可能ですので、どしどしご応募ください!

お申込みは、お電話、お問合せフォームからお願いいたします。

随時、無料体験会も開催しております。

無料体験会のお申込はコチラ

さらに!!

さくらで修活プログラムが立ち上げる

人材センター

についての説明は以下の動画をご覧ください!

皆さまのセカンドキャリアに貢献するコミュニティです。

定年後の行き先は我々が創り出します!

是非、人生を輝かせてください!

2025年度から、年金額が1.9%増額されることが決定しました。この増額は、2024年度の年金支給額に基づいており、4月分から適用されます。具体的には、老齢基礎年金の満額受給者の月額は、2024年度の6万8,000円から6万9,308円に増加します。夫婦2人分の標準的な年金額も、22万8,372円から23万2,784円に増額されます。

年金の振込は、通常、毎月の支給日に行われます。2025年度の年金支給日は、例年通り、4月から始まりますが、具体的な振込日は年金受給者の個別の状況によって異なる場合があります。一般的には、年金受給者には毎年誕生日の近くに「ねんきん定期便」が届き、今後の年金見込額や振込日についての情報が記載されていますので確認してみてくださいね。

気になる年金の受給額は、年齢や加入期間、職業によって異なります。厚生年金と国民年金の受給額は以下の通りです。

このように、厚生年金の受給額は国民年金に比べて高く、特に65歳以上では顕著です。

最近の調査によると、70歳代の約3割が「年金だけでは日常生活費も払えない」と感じていることが明らかになっています。これは、年金受給額が生活費に対して不足していることを示しています。例えば、65歳以上の夫婦二人世帯の平均的な生活費は毎月約25万円とされており、年金だけでは賄えないケースが多いのです.

老後の生活を支えるためには、年金だけでなく貯蓄も重要です。2023年のデータによると、70代以上の世帯の平均貯蓄額は約3,000万円以上とされていますが、これは世帯によって大きく異なります. しかし、貯蓄がない世帯も多く、年金だけでは生活が成り立たないという現実が浮き彫りになっています。

2025年度からの年金増額は、受給者にとって朗報ですが、依然として年金だけでは生活が厳しいという現実があります。特に70歳代の受給者の中には、年金だけでは日常生活費を賄えないと感じている人が多く、貯蓄の重要性が増しています。老後の生活を支えるためには、年金の受給額を増やす方法や、貯蓄を計画的に行うことが求められていますし、元本割れのリスクを十分に理解した上で、資産運用など預貯金以外の方法も選択肢に入れてライフプランを考えては如何でしょうか。

こんにちは、濱尾です。

梅の花もちらほら咲き始め、少しずつ春の気配が感じられるようになってきましたね。

さて、今回はAIについて触れてみたいと思います。

昨今、ChatGTPはじめ様々なAIが日常的に使われるようになってきました。

AI関連のエヌビディアやディープシークと言った企業の情報でマーケットへも大きな影響を及ぼす時代となってきています。

私も少しずつながら活用してみていますが、やはり使うと便利ですね、仕事の効率が上がるようになりますね。

そこで今回はAIについてまとめてみたいと思います。

AI技術は、さまざまな分野での作業を効率化し、クリエイティブなプロセスをサポートしています。以下に、情報検索、画像作成、プレゼンテーション資料の作成、動画生成、音楽作成、そして会話入力からの文字起こしに関するAIの具体例とその特徴をまとめます。

AI技術は、さまざまな分野での作業を効率化し、クリエイティブなプロセスをサポートしています。以下に、情報検索、画像作成、プレゼンテーション資料の作成、動画生成、音楽作成、そして会話入力からの文字起こしに関するAIの具体例とその特徴をまとめます。

AIを活用した情報検索ツールは、ユーザーが求める情報を迅速かつ正確に提供します。例えば、Perplexity AIは、ユーザーのクエリに基づいて関連情報を生成し、必要なデータを効率的に収集できます。このようなツールは、従来の検索エンジンよりも直感的で、ユーザーのニーズに応じた情報を提供することが可能です。

AIによる画像生成は、クリエイティブなプロジェクトにおいて非常に便利です。CanvaやDALL-Eなどのツールは、テキストプロンプトを入力するだけで、ユーザーが求める画像を生成します。これにより、デザインのスキルがなくても、魅力的なビジュアルコンテンツを簡単に作成できます。

AIを利用したプレゼンテーション作成ツールは、スライドを自動生成する機能を持っています。例えば、ユーザーローカルの「パワポ生成AI」は、ユーザーが選んだテーマに基づいてスライドのアウトラインを自動で作成し、簡単にプレゼン資料を作成できます。このプロセスは、時間を大幅に短縮し、デザインの手間を軽減します。

動画生成AIは、テキストや画像から高品質な動画を自動的に作成します。PictoryやInVideoなどのツールは、ユーザーが入力したテキストをもとに、視覚的に魅力的な動画を生成することができます。これにより、動画制作の専門知識がなくても、プロフェッショナルな動画を簡単に作成できるようになります。

AIによる音楽生成も進化しています。SunoやSoundrawなどのツールは、ユーザーが指定した条件に基づいてオリジナルの音楽を生成します。これにより、音楽制作の知識がない人でも、簡単に楽曲を作成できるようになります。

AIは、音声をテキストに変換する技術も提供しています。これにより、会議やインタビューの内容を簡単に記録することが可能です。AIによる自動文字起こしは、手動での作業を大幅に削減し、効率的な情報管理を実現します。

AI技術は今後も進化し続け、より多くの分野での応用が期待されます。特に、以下の点が注目されます。

AIは、私たちの生活や仕事のスタイルを根本的に変える力を持っています。今後の技術革新により、さらに多くの可能性が開かれることでしょう。

いかがですか?

会社も理念などを読み込ませて、指示すると、ものの1分ほどで歌詞と音楽をAIが作成してくれました。

凄いことが出来る時代になって来ました。

ちなみに、上記のまとめの文章もAIが作成したものをベースに編集したものです。

こうなってくるとAIが人に代わって出来ることがさらに拡大していくことでしょう。

そんな時代になっても、我々FPは人でなければ出来ない仕事をしていかなければいけないと感じる話題でした。

皆様、AI活用についてどう思われますか?

By:濱尾

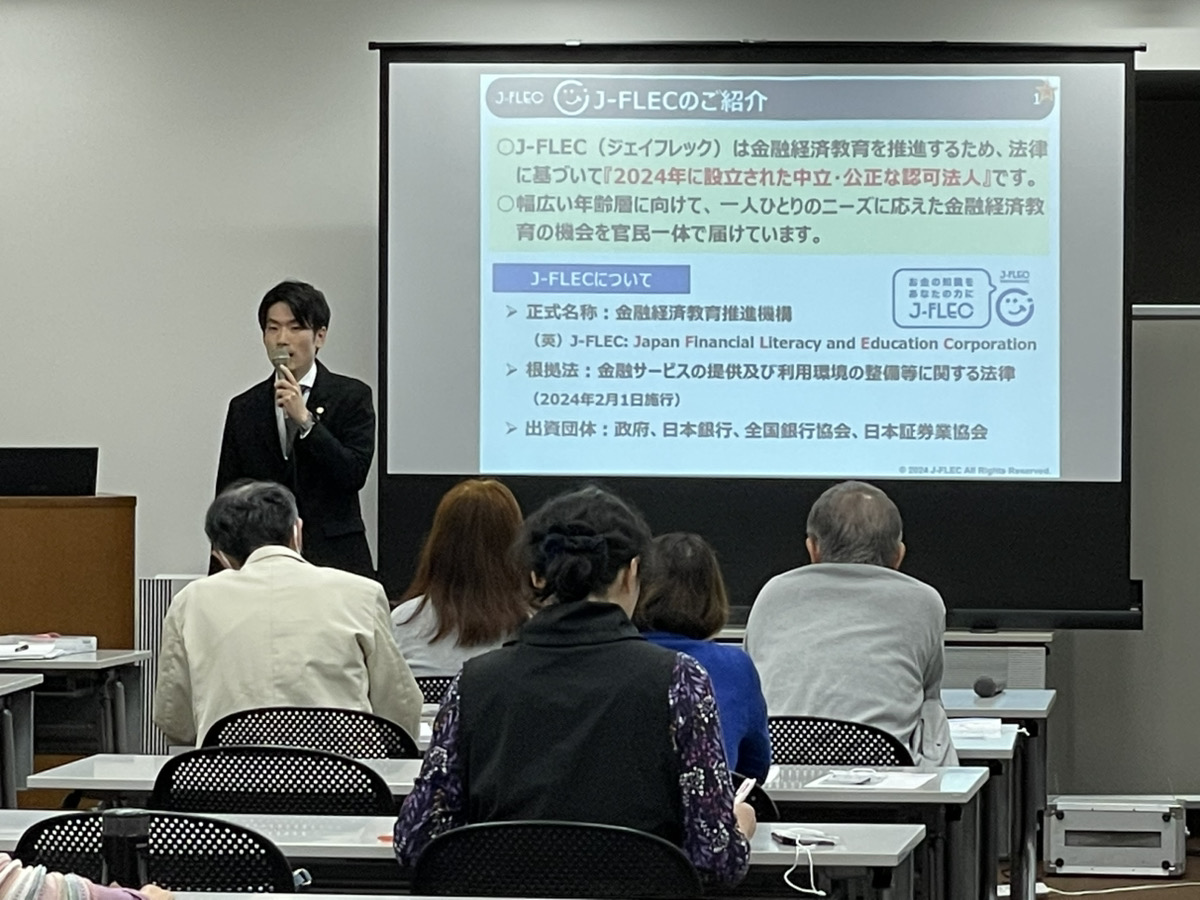

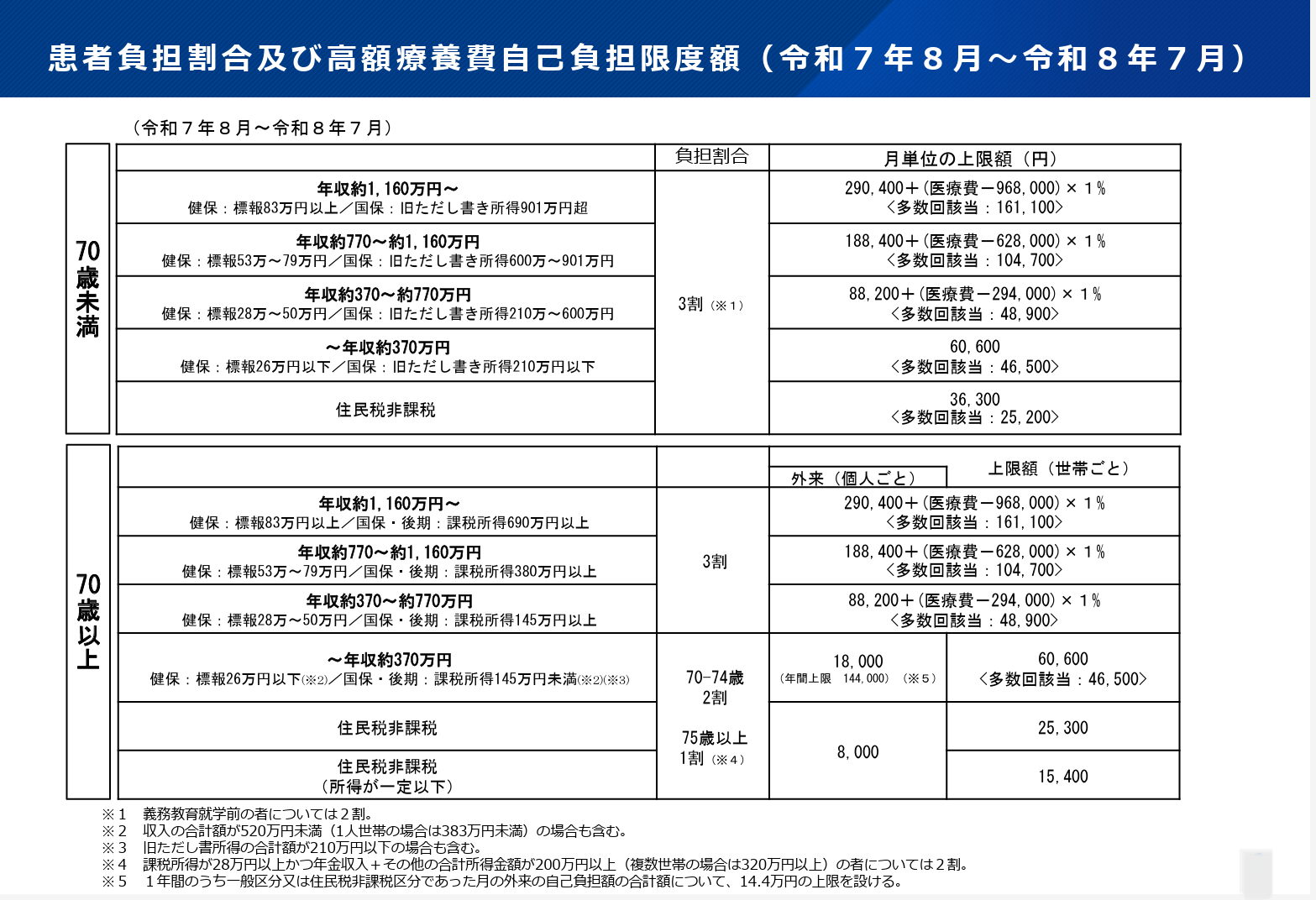

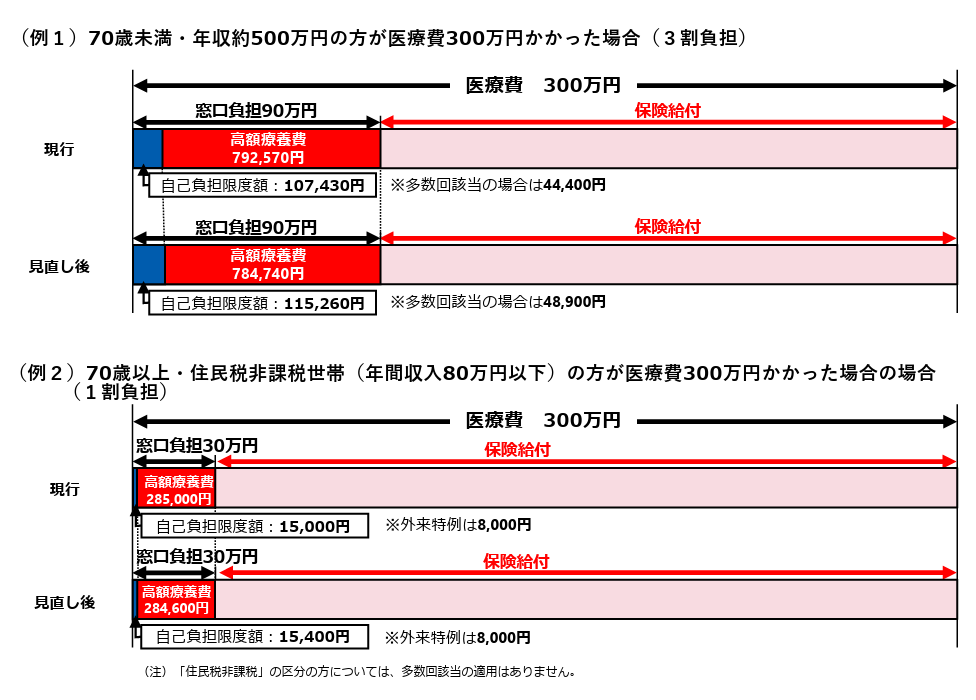

長期の治療を必要とするがん患者等や野党らが引き上げの凍結を強く求めていることに加え、与党の参議院側を中心に国民の理解が十分に得られていないとして、結果、今年8月からの引き上げを見送り、制度のあり方を再検討する方針を固めました。

・高齢化や高額薬剤の普及等で医療費の総額は年々増加しており、結果的に現役世代を中心とした保険料が増加してきた。そこで、セーフティーネットとしての高額療養費の役割を維持しつつ、健康な方を含めたすべての世代の被保険者の保険料負担の軽減を図る観点からの見直し

・具体的には、負担能力に応じたきめ細かい制度設計を行う観点から①各所得区分ごとの自己負担限度額を引き上げる(低所得者に配慮)とともに、②住民税非課税区分を除く各所得区分の細分化を実施する

・年齢ではなく能力に応じた全世代の支え合いの観点から、低所得高齢者への影響を極力抑制しつつ、70歳以上固有の制度である外来特例の見直しを行うことにより、全ての世代の被保険者の保険料負担の軽減を図る

出典:厚生労働省ホームページ「高額療養費の見直しについて」より

さらに、見直しは令和7年8月から令和9年8月にかけて段階的に実施されます。と言われておりました。

ところが、3月7日のニュースで「今年8月からの高額療養費制度の見直しから見送られる」方針を固めたようで、本当に良かったです。

いつも保険相談の時に、お客さまに公的の医療制度のことからお話しするようにしています。今回の制度の改定は見送られたものの、日本の法律や制度は変わってまいります。日本の公的医療も当てにならなくなってくるのでしょうか?この度の、高額療養費制度の見直しの件で、個人で医療時への備えをしっかりしていくことの重要性を再度認識いたしました。皆さんは、どの金融商品で今後の不安定な医療費を賄いますか?保険で?現預金で、運用で?民間の医療保険の見直しも含めご相談お待ちしております。

杉本でした(^^)/

こんにちは!

資産運用担当の末藤です。

今回は先週末に公開されたバフェットじいちゃんの「株主への書簡」についてお伝えします。

皆さまはウォーレン・バフェット氏というおじいちゃんをご存知でしょうか?

御年94歳の大ベテランなのですが、「オマハの賢人」の異名を持つ、世界的に有名な投資家です。

彼の純資産は1500億ドル(日本円で22兆円規模)で、国の予算かよ!と思わされるレベルですが、世界で7番目の富豪だとされています。

いわゆる“投資の神さま”ですね。

バフェット氏はバークシャー・ハサウェイというアメリカの投資・保険会社の会長兼CEOとして毎年株主に宛てた書簡を発表してきました。この書簡は「Shareholder Letter」と呼ばれ、彼の投資哲学や、バークシャーの業績、経済や金融市場に対する洞察が詳細に記されているため、世界中の投資家から非常に注目されています。

その特徴を以下に述べます。

1:投資哲学の共有

バフェット氏は、長期投資を基本とした“バリュー投資家”ですが、その哲学を詳しく説明しています。

例えば、企業の本質的な価値に着目し、株価が割安であると判断した場合に投資するという手法についてよく触れています。

2:透明性

株主への書簡となると、良いニュースばかりを書いていそうなイメージですが、バフェット氏の書簡は会社の失敗や教訓についても述べるなど、株主に対して透明性を持っているといえます。

3:わかりやすさ

バフェットじいちゃんの書簡は、非常にわかりやすい言葉で書かれているため、金融に関する専門知識を持たない人でも理解しやすいように配慮されています。

4:長期的な視点

彼の投資哲学は長期投資なので、短期的な市場の動きに左右されるのではなく、長期的な視点で企業価値を判断する重要性を説いています。株主価値を最大化する長期的な戦略を描いているということです。

5:経済状況への洞察力

書簡の中では、アメリカ経済やグローバル経済の状況、トレンド、金融・政治政策などについても言及されることが多く、投資家たちにとっても重要な参考情報になっています。

※ 写真はdepositphotosより引用

それでは、今回の書簡ではどのようなことを言っているのでしょうか。

報道によると、最も注目すべきポイントは、バフェット氏が「アメリカが例外的な危機に瀕している」と警告している点です。

実際に投資会社であるバークシャー・ハサウェイの年次報告書においても、現金等の比率が純資産の半分に達している(すなわち、株を売って現金比率を高めている)ことが明らかになりました。

その背景にはアメリカ株の割高感があります。

アメリカ株式市場の時価総額をアメリカのGDPで割る「バフェット指数」によると、アメリカ株は歴史的に見ても割高な水準にあるといわれています。

割安株に長期的に投資する“バリュー投資家”であるバフェット氏から見ると、もはや買いたいと思う株が残っていない状況ということでしょう…。

そして、直近ではバフェット氏がアメリカ株ではなく、日本の5大商社株への投資を拡大したとのニュースが舞い込んできました。実は、バフェット氏は前々から「投資先は自分が理解できる業界に限る」と言ってきたのですが、5大商社はバークシャー・ハサウェイと類似した手法で運営されているコングロマリット企業(多種多様な事業を運営している企業)なので、バフェット氏の投資対象としてはピッタリなのですね。

買い増しの真偽はさておき、アメリカ企業と比べた日本の5大商社の割安さが際立っているということでしょう。

数多の投資対象はあるものの、熱狂は永遠には続かないという格言もあります。

さてさて、明日のエヌビディアの決算発表を控えて、今後のアメリカ株はどうなっていくのでしょうか!?

それでは次回またお会いしましょう。

末 藤 丈 晴

(注)本ブログは投資に関連する情報の提供にとどめており、個別具体的な銘柄の推奨をするものではございません。

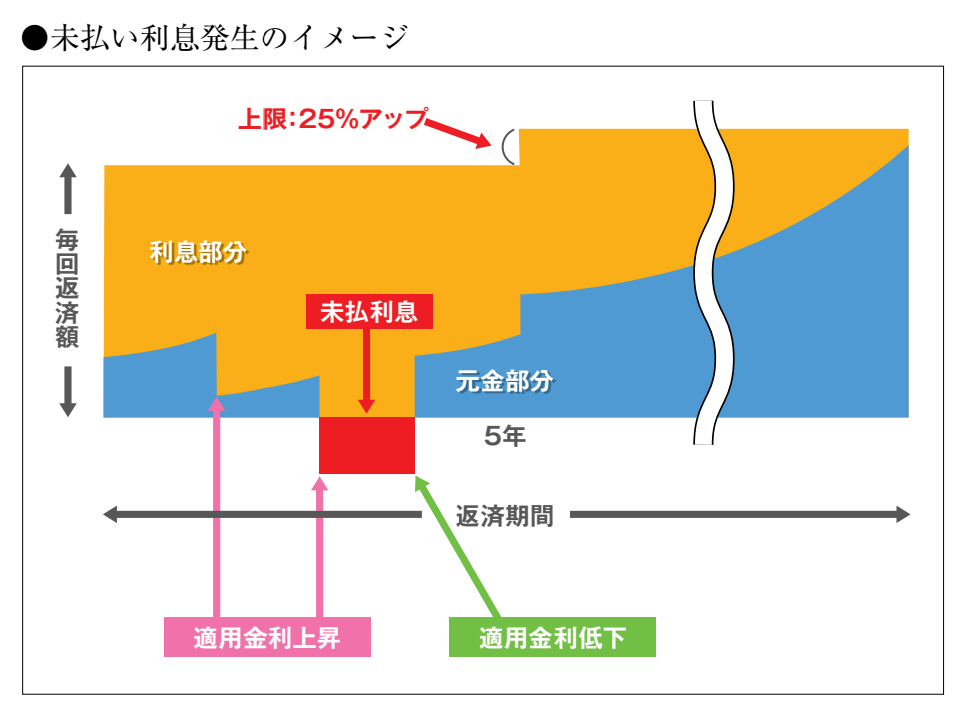

住宅ローン金利がじわじわと上昇する兆しを見せています。

日本の国債利回りも上昇傾向にあり、1月には日銀の政策金利が0.25%追加利上げを発表し、大手銀行も今月から住宅ローンの金利を上げる措置をとっています。

さて、多くの金融機関で提供されている変動金利型の住宅ローンには、「5年ルール」と「125%ルール」という仕組みがあります。

これらのルールによって発生する未払い利息について、正しく理解することが重要ですので、今回はこのテーマで記載させて頂きます。

「5年ルール」とは、変動金利型の住宅ローンにおいて、適用金利は半年ごとに見直されるものの、毎月の返済額は5年間固定される仕組みです。

返済額が変わらない5年の間に適用金利が上昇し、本来支払わなければならない利息額が毎月返済額を超えてしまう状態。これが未払い利息の発生です。

未払い利息に対して利息はかかないのが通常ですが、支払われていない利息として溜まっていきます。

また、「125%ルール」により、5年ごとに返済額を見直す際、その増加幅は直前の返済額のアップ率が125%以内に制限されます。

そのため、金利が急上昇した場合、未払い利息がどんどん膨らみ続ける可能性もあります。

例えば、4,000万円を金利0.5%で借り、35年の元利均等返済(ボーナス返済なし)を選択した場合、金利が半年ごとに0.3%ずつ上昇しても、5年間は未払い利息が発生しません(5年目後半の適用金利は3.2%)。

しかし、0.4%ずつ上昇すると、適用金利が3.3%に達する4年目後半から未払い利息が発生し、0.5%ずつ上昇すると、適用金利が3.5%に達する4年目前半から未払い利息が発生します。

一概には言えませんが適用金利がざっくり約3%上昇すると未払い利息が発生する可能性が高まります。

未払い利息の対策としては、返済期間を短縮することで元金の支払い割合を増やす方法が有効です。

返済期間を短くすると、未払い利息の発生リスクを抑えやすくなるため、検討する価値があると言えるかもしれませんね。

1. イントロダクション

2024年1月から新NISA制度がスタートし、多くの投資家が注目する制度となりました。特に非課税期間の恒久化や年間投資枠の拡大により、これまで以上に資産形成の手段として利用されています。本記事では、2024年9月時点の最新のNISA利用状況をもとに、その影響や一般消費者にとってのポイントを考察します。

金融庁の発表によると、2024年9月時点でNISA口座の開設数は昨年同時期と比べて大幅に増加しています。特に、つみたて投資枠の利用者が増えており、月平均積立額も上昇傾向にあります。

2. 最新のNISA利用動向

3. 一般消費者への影響

NISAの利用が拡大することで、以下のような影響が考えられます。

資産形成の加速

NISAの非課税メリットを活かし、長期的な資産形成を実現しやすくなる。

インフレ対策として、貯蓄から投資へ資金が流れる傾向が強まる。

投資リテラシーの向上

投資経験の少ない層もNISAを通じて市場に参加することで、金融知識の向上が期待される。

ただし、投資リスクへの理解を深めることも重要。

リスク管理の必要性

短期的な値動きに惑わされず、長期的視点での運用が求められる。

適切なポートフォリオを組むことが重要。

4. FPとしてのアドバイス

NISAを活用する際のポイントとして、以下の点を押さえておくと良いでしょう。

目的に応じた投資枠の活用

基本的インデックス運用を目的とした資産形成なら「つみたて投資枠」

個別株やアクティブ型投資信託を活用した積極運用なら「成長投資枠」

分散投資の徹底

1つの銘柄や資産クラスに集中しすぎない。

世界株式や債券を組み合わせ、リスクを分散。

定期的な見直し

年に1回は運用状況を確認し、必要に応じてリバランス。

5. まとめと今後の展望

2024年9月時点でのNISA利用状況を見ると、一般消費者の投資意識が高まりつつあることが分かります。しかし、投資は自己責任であり、十分な知識を持って臨むことが重要です。今後もNISA制度の活用が広がる中で、適切な資産運用の知識を身につけ、賢く活用していきましょう。

NISA相談のご用命は下記まで

BY:濱尾

先日、はぁもにぃ倉敷にて「家族に遺すエンディングノート」講座を開催いたしました。

8名の方がご参加くださり、実際に弊社で取り扱っている、オリジナルの終活ノートのうち、「お身体について」「お葬式とお墓について」「大切なあたなへ」「これからのわたしへ」の4枚のシートを書いていただきました。みなさま4枚のシートを真剣に書いていらっしゃいました。真剣に取り組む姿に、本当に前向きにエンディングノートや終活について考えていらっしゃるのだと感じました。

そして、書き終えた後、『もし可能であれば、最後のシートの「これからのわたしへ」のところを発表していただけたらうれしいです』とお伝えすると、なんと、参加者全員の方に発表いただけました。おひとりおひとりが、今までご家族や周りの方々を大事にされて生きて来られたようすが感じられるコメントをそれぞれにいただき、私が感動いたしました。

こんな短い時間の中で、その方の想いや気持ちを感じられるのであれば、「エンディングノート」で想いを伝えることは十分に出来ると確信いたしました。

さらに、残りの時間で、終活の具体的な対策のお話しや、円満相続に向けての保険活用のお話し、金融資産の持ち方や資産寿命を延ばす方法等、お話しさせていただきました。

お時間が過ぎているにも関わらず、時間の許す限り最後までご清聴いただき感謝申し上げます。

反省点を次回に活かして、これからもエンディングノート作成の大切さや終活の大切さについてお話しさせていただきたいと思います。

杉本でした(^^)/