Author Archive

保険見直しは岡山ファイナンシャルプランナーズへ

ライフプラン作成をすることで、出来ることは、

1,現状の収支の把握が出来る⇒今まで先延ばしにしていた支出のズレに気づき、生活スタイルを考えなおす機会になります。

2,運用のご相談が出来る⇒今まで「やりたいけどやらないままになっている、あるいは、付合いでやっている運用のままでいいのか?」など、運用の基本のお話しから、運用を始めることのメリットなどをシミュレーション出来ます。また、現在運用している金融商品をそのまま持ち続けてもいいか?等のご相談も承っております。

3,保険の見直しが出来る⇒固定費となる保険料。それをなるべく減らしたいとか、勧められた保険に加入しているが、本当にそれでよかったのか?など、契約時の記憶はどうしても薄れてまいります。ですので、やはり、保険のお話も聴いておきたいというのがお客さまの本音です。もちろん、売られるのではなくて、中立的に公的保険制度をからめて「自身の家庭にあった保険とは何なのか?」を確認出来ます。

・現在、ご契約中の保障内容の確認から、付加しておいた方がいい特約のご紹介

・あった方がいい保障のご紹介

・重複している保障をそのまま残しておくか?を考え、そちらの保険料を運用の毎月の掛け金にする等

保険のセカンドオピニオンとしてご相談をさせていただいております。

ライフプランを作成したいという想いは、無理のない住宅購入をして、きちんとお子さまの教育資金の準備や、家族の楽しむお金の確保もしたいので全体的なお金のバランスを確認したいという想いが大きいと思います。

または、今後の働き方(転職、年金生活に向けて等)が変わっていくときの生活維持の確認のため等です。

今後も、ライフプランをベースにした、家庭のお金にまつわるご相談を続けてまいりたいと思います。

お気軽にご相談にお越しください⇒

杉本でした(^^)/

【ギャンブル依存】水原事件を考える

みなさんこんにちは。

ところで、本物のギャンブルをしたことはありますか?

私は30歳くらいの頃、ギャンブルをするとどういう変化が脳内に起きるのか知りたくて

マカオのカジノに行ったんですね。

それはそれは壮大なホテルで、1階のフロアぶち抜きで巨大なカジノが併設されていました。

これがマカオで泊まったホテルで、ギャラクシーホテルといいます。

カジノに行かなくても宿泊できるとても素晴らしいホテルなので興味がある方はぜひ行ってみてください。

そこで私は「大小」というオーソドックスなサイコロのゲームをした訳です。

で、はじめのうちは勝っていたんですね。なんと1時間でマカオ旅の旅費を稼いじゃったわけです。

そこで私は思いました。

俺ってギャンブルの才能あるくない?

と。

今思えばそんな才能はまったくないんですが、私の心にはある希望が見えました。

これは(次来るときの)旅費が稼げる!!!

気づいたら掛金を3倍に引き上げていました。

するとあれよあれよと負けつづけ、それを取り返そうとしてキャッシングし

(ゲーム台のとなりにクレジットカードでキャッシングできるマシンがあります)

給料1か月分をたった2時間で失いました。

次の日の朝食も買えなかったので友人にお金を借りました。

このマカオカジノ事件からの教訓としては、

ヒトはギャンブルに関与すると正常な判断ができなくなる

ということです。

そこに利益が見えてしまうと、ついリスクの高い行動をとってしまいます。

また損した分を取り戻そうとして更に高いリスクを冒しがちです。

これはカジノだけでなく、ボラティリティの高い投資方法にも同じようなことが言えます。

その点広く分散されたインデックス投資等はリスクをある程度抑えながら長期的に運用できますので、

比較的安心です。

極まれにギャンブルに強い人もいますが相当の精神鍛錬を積まないとそうはなれないでしょう。

なるべく近づかないほうがいいもの、それがギャンブルです。

ちなみに帰国してすぐ友人には借りたお金を返しました。

借りたお金もすぐ返しましょう(笑)

団塊世代の子ども 老後やセカンドライフに向けて考える

先日45歳になった中西です。

今回は1971~1974年の間に生まれた私より少し上で、俗に団塊ジュニアと呼ばれる方々からご相談を頂く事が多くなってきたので、今回書かせて頂きます。

今年、50代前半になる方々ですが会社によっては早期退職や役職定年の時期になり将来の不安だったりご自身のライフプランについて再度考えていらっしゃる方も多い印象です。

将来に向けてどのように考えていけばよいかを何点かに絞っていきたいと思います。

団塊ジュニアの年収や貯蓄事情は?

団塊ジュニアが含まれるお金事情を知るために、「年収」と「貯蓄」について見ていきましょう。

年収については、厚生労働省の「2022(令和4)年賃金構造基本統計調査」。

貯蓄については、金融広報中央委員会「2022年(令和4)年 家計の金融行動に関する世論調査[二人以上世帯][単身世帯]」のデータを今回参考にさせて頂きます。

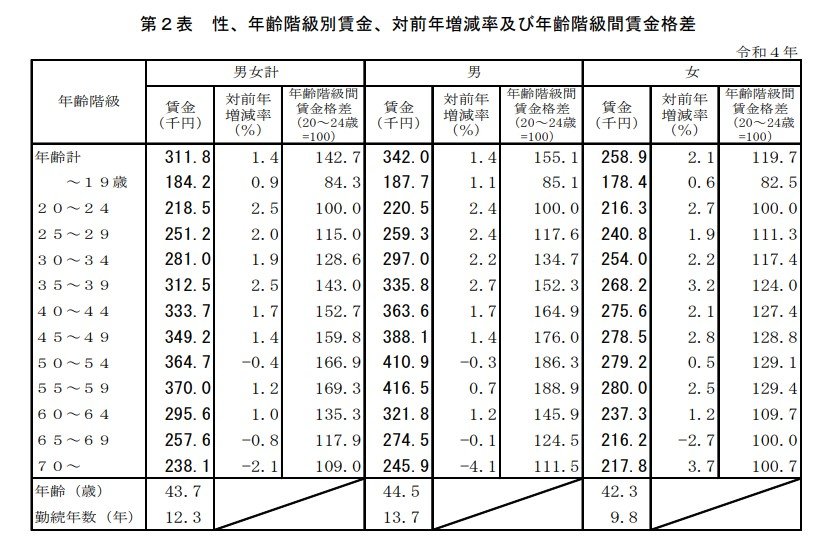

50歳代の平均年収は?

図にある様に50~54歳の男女をあわせた平均賃金は「36万4700円(年収437万6400円)」です。

男女別でみると、男性「41万900円(年収493万800円)」に対して女性は「27万9200円(年収335万400円)」となっています。

3. 50歳代の貯蓄はどれくらい?

50歳代の単身・二人以上世帯の金融資産保有額は以下のとおりです。

単身世帯の金融資産保有額の割合(金融資産を保有していない世帯を含む)

- 金融資産非保有 :39.6%

- 100万円未満 :11.5%

- 100万~200万円未満 :5.5%

- 200万~300万未満 :4.4%

- 300万~400万円未満 :3.0%

- 400万~500万円未満 :1.9%

- 500万~700万円未満 :3.0%

- 700万~1000万円未満 :5.5%

- 1000万~1500万円未満:4.6%

- 1500万~2000万円未満:4.1%

- 2000万~3000万円未満:4.1%

- 3000万円以上 :9.6%

- 無回答 :3.3%

なお、平均は1048万円、中央値は53万円です。

出所:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」

次は、50歳代の二人以上世帯の貯蓄状況を確認してみましょう。

3.2 二人以上世帯の金融資産保有額の割合(金融資産を保有していない世帯を含む)

- 金融資産非保有 :24.4%

- 100万円未満 :9.3%

- 100~200万円未満 :5.8%

- 200~300万円未満 :4.2%

- 300~400万円未満 :5.1%

- 400~500万円未満 :3.2%

- 500~700万円未満 :5.0%

- 700~1000万円未満 :5.7%

- 1000~1500万円未満:8.8%

- 1500~2000万円未満:6.0%

- 2000~3000万円未満:7.2%

- 3000万円以上 :10.8%

- 無回答 :4.6%

なお、平均は1253万円、中央値は350万円です。

50歳代の「金融資産非保有」の世帯割合は、単身世帯であれば「39.6%」、二人以上世帯であれば「24.4%」という結果となりました。

単身世帯であれば2~3世帯中1世帯、二人以上世帯の場合は、4世帯中1世帯が金融資産を持たない世帯となっています。

一方、金融資産保有額が2000万円以上の割合は、単身世帯では「13.7%」、二人以上世帯であれば「18%」という結果です。

団塊ジュニアを含む50歳代は、定年後の生活が気になる時期です。

しかし、実際の状況を見ると、単身世帯・二人以上世帯の両方で、思うように老後資金の準備が進んでいない世帯も多いといえます。

団塊ジュニアである50歳代が老後までに準備すべき3つのこと

次は、団塊ジュニアである50歳代が老後までに準備すべき3つのことを紹介します。

団塊ジュニアである50歳代の老後準備1:「ねんきん定期便」を確認する

「ねんきん定期便」は、毎年誕生月になったら送られてきます。

はがき形式のねんきん定期便が届いたら、裏面に記載されている「これまでの年金加入期間」をしっかりチェックしましょう。

「これまでの年金加入期間」では、今までの年金加入期間のうち、未納分がないかを確認できます。

たとえば、国民年金は、20~60歳まで40年間が加入期間と決まっていますが、大学生の20~22歳までの2年間、国民年金を納めていない期間があるかもしれません。

また、転職などで年金納付に空白期間があるという方もいるかもしれません。

将来もらう年金は、納付した分だけもらえます。

しかし、もし、保険料納付期間が40年よりも少ない場合は、将来もらえる年金が減額されてしまいます。

そうならないためにも、未納分がないか確認しましょう。

団塊ジュニアである50歳代の老後準備2:定年後を想定して手取りの7~8割で家計を収める

50歳代になると、中には役職手当などがつき、給料が多くなる人もいます。

そうなると、つい、相応にお金を使うようになり、知らずのうちに生活レベルがあがってしまうこともあるでしょう。

しかし、そう遠くない時期に会社員の方は定年を迎えます。

そうなれば、多くの場合、現役時代よりも年収は下がるでしょう。

生活が贅沢になっていると、レベルを下げるのに苦労します。

そうならないためにも、住宅ローンを含めた日々の生活のすべては手取りの7~8割で収めるよう家計管理をしましょう。

団塊ジュニアである50歳代の老後準備3:無理のない範囲で投資に取り組む

老後資金を少しでも増やしたい場合、普通預金や定期預金などで準備することもできますが、金利はほとんどつきません。

あまり効率的とはいえないのではないでしょうか。

毎月行う貯蓄額の一部だけでも、投資に取り組んでみてはどうでしょう。

たとえば、毎月2万円・3万円・4万円を15年間、仮に2%複利で運用した場合の結果は以下のとおりです。

- 毎月2万円(年間24万円)→419万円

- 毎月3万円(年間36万円)→629万円

- 毎月4万円(年間48万円)→839万円

50歳から始めれば、年金をもらい始める65歳までの15年間で、上記の結果が得られるかもしれません。

ただし投資にはリスクがあり、状況によってはお金が減ってしまう場合もありますので、慎重に行うことが大切です。

団塊ジュニアが考えるこれからの老後

団塊ジュニアの中には、「将来が不安…」という方がいらっしゃると思います。

しかし、年金がもらえる65歳までには、まだ15年近くもあります。

その間を有効活用してできることから準備をはじめ収入と支出のバランスを取り、将来に向けた貯蓄を始めることで、不安が安心に変わるご相談を承っています。

iDeCo 70歳未満に引き上げ!

こんにちは、4月になりました濱尾です。

桜の開花そろそろですね、花見が楽しみです!

さて、先日、iDeCoの制度改正の話が厚労省から出ていました。

掛け金が拠出できる期間を65歳未満から70歳未満に

引き上げるそうです。

65歳~69歳まで働く人が2023年に52%に達しており

年金の増額や税務上のメリットを享受させやすくするためですね。

また、掛金上限の引き上げと、受給開始年齢の引き上げも検討するようです。

岸田政権が提唱する所得倍増プランのひとつを実現させるということでしょう。

iDeCoの掛金上限は現在

・自営業・フリーランスは68,000円

・会社員で

企業年金がない場合 23,000円

企業型確定拠出年金のみの場合 20,000円

確定給付企業年金・厚生年金基金の場合 12,000円

・公務員の場合 12,000円

・主婦・パートの場合 23000円

受給開始は現在のところ

60歳から75歳までの間で受給開始年齢を選べます。

これを80歳までに引き延ばすのでしょうか?

掛金上限の引き上げは税制面での優遇が大きくなるので

喜ばしい事だと思います。

iDeCoの税制上のメリット3つをまとめておきましょう。

1つ目:掛金が全額所得控除となります。

全額所得控除になると、所得税、住民税の減税につながります。

例)掛金 月20,000円の場合

20,000円×12か月=240,000円

所得税5%、住民税10%の場合

240,000円×20%=48,000円が年間減税となりますので

とても大きなメリットになりますね。

これはNISAにはないメリットになります。

2つ目:運用益は非課税

運用は投資信託等で運用し、受給まで運用益に対して税金は掛かりません。

運用益は通常(NISAでなければ)20%の源泉徴収がされますので

税金が掛からないのは大きいですね。

3つ目:受給時

年金受給:公的年金等掛金控除

一時金:退職所得控除

年金受取を選択した場合

65歳以上で受給する場合、所得が1,000万円以下で年金受給額が330万円以下の場合は

年110万円の控除を受けられます。

一時金で受け取るときには

800万円+(勤続年数-20年)×70万円の退職所得控除を受けられます。

例)掛金期間30年の場合

800万円+(30-20)×70万円=1500万円の控除が得られますので

とても大きな控除となりますね。

退職時の年金等を補完する目的であれば

NISAよりもiDeCoの方がメリットが大きいですので

是非とも検討してみましょう?

うまくNISAとiDeCoのバランスを取りながら将来の資産形成をしていきましょう!

iDeCo、NISAについて勉強したい方はセミナーに参加されませんか?

https://ofp-nisa.hp.peraichi.com/?_ga=2.205558167.507255945.1655080083-1402905168.1630974098

BY:濱尾

「岡山わくわく住まいフェスタ」へ参加させていただきました!

3月24日(日)に株式会社ヘルシーホームさん主催の「岡山わくわく住まいフェスタ」へ参加させていただきました!

数日前より予約来場者数が多く、当日はどうなることか?と思っておりましたが、無事に終えることができました。

来場されたお子さま向けのクイズをご用意しており、3つの「お金にまつわるクイズ」にチャレンジします。正解の数だけ「うまい棒」をもらえます。楽しめたかな?

見る見るうちに準備していた「うまい棒」は減っていき、お昼過ぎたころにはなくなるほどに…

お子さまが大好きなおもちゃメーカー、水回り製品業者、広告代理店等、住宅にまつわるさまざまな企業さんたちがたくさんご参加しており、多くの来場者の親子連れ等のかたが楽しめた一日になったかと思います。

私たちも、そういったさまざまな家庭のお金に関するご相談に答えれるよう、ますますがんばってまいりたいと思います。

住宅をご検討しているファミリーのみなさん、新婚さんがご相談に来られるケースは多いです!本当に住宅ローンを払っていけるのか?他の生活資金もあるし不安…という方はぜひご相談にお越しください。

お子さま向けのキッズマネー教室を「はあもにい倉敷」で開催します。

ご参加希望はコチラ⇒

エンディングノート作成しました!(2024年3月)

~私自身のこれまでの歩み、大切な人たちへの想いも見つめ直す事ができました~

杉本さんには、老後の生活の備えのため、ライフプラン作成でお世話になりました。

私は、数年前に父母を相次いで亡くしおりますが、母が生前から自身で生前整理をしており、エンディングノートも作成してくれていました。母が前もって、お葬式の段取りやその他諸々の事務手続き、片付け等をしてくれていたので、遺された私や弟たちは、とても助かりました。

私自身、数年前に大病をしたこともありますし、子供たちも別居ということもあり、「万が一遺された子供たちが困らないように早めにエンディングノートを作成出来たら。」という思いをお話ししたところ、ぜひお手伝いさせてくださいとのことでしたので、お願いすることにいたしました。

エンディングノートを作成することで、私自身のこれまでの歩み、私の大切な人たち(子供や弟たち)への想いも見つめ直す事ができ、何より、万が一の時に遺された子供たちが困らないように、生前整理する事ができ、とても満足のいくものができました。本当にありがとうございました。

私ひとりでは、何から手を付けたらよいかと思っていたところ、私個人にあったノートになるように、いっしょに丁寧につくり直していただき、とても助かりました。本当に感謝してます♡

これを機に、5年後、10年後とその都度エンディングノートを見直す機会もお願いしたいと思います。その時もどうぞよろしくお願いいたします。

担当FP:杉本博美

「企業型確定拠出年金の導入説明会」に行ってまいりました!

先日、「企業型確定拠出年金の導入説明会」を導入先の企業さまで開催し、ご説明にお伺いいたしました。

今回は、追加説明会(2回目開催)というのもあって、少人数でのご参加でしたが、しっかりと従業員のかたにご理解いただいた感じがいたしました。

弊社では、導入後のサポートとして、個別にお時間を頂戴し、ファンド選択までしっかりご相談させていただいております。引き続きよろしくお願いいたします。

【投資詐欺】トケマッチ事件

まず、本事件ですが、運営会社が突然解散を声明し、代表者が国外逃亡しました。

被害にあわれた方の心中を察するに、無念であろうかと思います。

一刻も早い犯人の逮捕となり真相が解明させることを期待します。

ポンジ・スキームか

高級腕時計シェアリングサービス「トケマッチ」の運営会社の元代表が業務上横領容疑で指名手配された事件で、

返却されていない時計は元代表が出国した1月に集中して売却されていたことが7日、捜査関係者への取材で分かった。

警視庁は、元代表が海外逃亡を計画した上で一斉に売却したとみており、組織性の有無も捜査している。

引用元:https://news.yahoo.co.jp/pickup/6493949

以前にも、紹介した古典的な手口ですが「ポンジスキーム」と呼ばれる手法の一つだと思われます。

ポンジスキームはいわゆる自転車操業のこと。例えば、本件だと時計を預かっておいてレンタルせず売却し、

その売却金をオーナーに還付する…といった方法であたかもちゃんとレンタルされているかのように装うことができます。

オーナーからするとちゃんと事業が行われているように錯覚してしまうので告発のタイミングが後ずれしますし、

なにより被害者が増えて犠牲が増えます。

いまとなってはサイトが確認できませんが、トケマッチのサービス内容として、

預けた時計のレンタルが生じなかったとしても、レンタル料を約束していた

とのことです。

誰かに時計を貸し出したレンタル料をオーナーに分配する…というビジネスモデルなら理解できますが、

レンタルされなくても配当が出る…などという話がありえるでしょうか。

またこちらのサイトで検証されていましたが、

トケマッチの利回りは、18%もあったそうです。

先日のインデックス投資の話題の時に、全世界株式の平均リターンは5%程度とお伝えしました。

底から考えるとトケマッチのリターンは3倍です。異常に高いですね。

上記のサイトでも比較されていましたが、過去にあった高級車のレンタルサービス(こちらも破綻)

でも、レンタルされなくてもレンタル料が支払われる仕組みだったようです。

今後も手を変え品を変え、こういった詐欺が出てくると思います。

・その利回りが妥当か?

・ビジネスとして成立しうるか?

というポイントが詐欺か否かを見極めるに重要なポイントではないかと考えます。

またトケマッチHPによると多数のメディアに取り上げられていたようで、こういった点も被害者を増やした

原因なのではないかと思いますね。

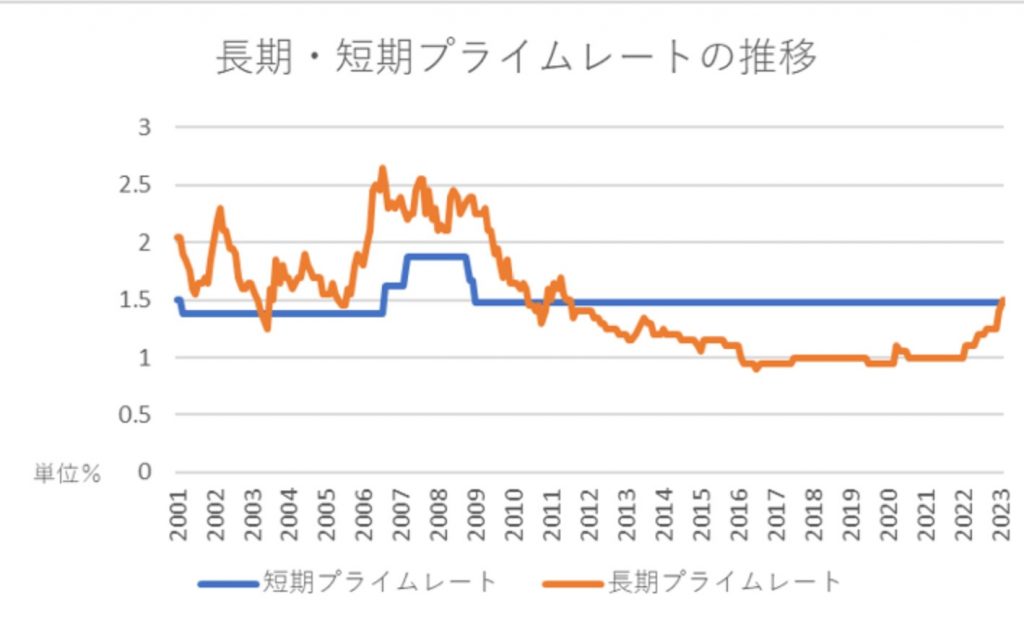

今後の住宅ローン金利どうなる?

長らく続いたマイナス金利政策の解除は今後あるのでしょうか?

先月、日銀副総裁の内田さんが講演し、解除後の政策の姿についてより踏み込んで説明したので市場は大きな関心を持って注視しています。

もしかしたら解除が今週行われる予定の3月18〜19日、または4月25~26日の金融政策決定会合で何らかのメッセージが出るかもしれません。

いずれにせよ、住宅ローン、特に人気を集める変動金利型ローンの利用者にとっては一段と気になる話になってきいるのではないでしょうか?

多くの銀行での基準金利はすぐには上がりにくい?

仮にマイナス金利にピリオドが打たれたとしても、既に変動金利ローンを借りている人にとって重要な基準金利の引き上げが、絶対とは言えませんが、多くの銀行にすぐに広がることはなさそうです。

その理由は以下の通り。

まず、変動型ローンの基準金利は短期プライムレート(1年未満の貸し出しの基準金利、短プラ)に一定幅を上乗せして決めるケースが多い点であるからです。

その短プラ(短プラは最も多くの銀行が採用している最頻値、日銀調べ)は、実は2016年のマイナス金利政策導入時には下がらなかった。

最後に低下したのは09年。日銀が政策金利(政策を運営する際に操作する金利)としていた無担保コール翌日物金利(借りた翌営業日に返す極めて短い銀行間の資金の金利)誘導水準を0.3%前後から0.1%前後に下げた後です。

従って、逆に言うと翌日物金利が0.1%を超えて上がるなら短プラ引き上げが広がる可能性もあるが、内田副総裁は講演でマイナス金利終了時の対応についてこう語りました。

「仮に(翌日物金利が0〜0.1%で推移していた)マイナス金利導入前の状態に戻すとすれば、現在の翌日物金利はマイナス0.1〜0%なので、0.1%の利上げになる」。

解除後の金利の上限を0.1%にするとの示唆だ。とすると短プラは上がりにくいという事です。

もちろん、翌日物金利の上限を0.1%にしても、日銀が追加的な利上げを急速かつ大幅に進めるとの観測が広がれば、3カ月物などのより長めの短期金利が上がり短プラに影響を及ぼし得ることも当然あるでしょう。

しかし、内田氏はこうも発言しました。

「仮にマイナス金利を解除しても、その後にどんどん利上げをしていくようなパスは考えにくく、緩和的な金融環境を維持していく」

過度の金利先高観の強まりで3カ月物などの金利上昇に拍車がかかる現象は起きにくいと見られ、やはり短プラは上がりそうにないかもしれません。

以上のように考えれば、マイナス金利が終了しても、短プラや変動ローンの基準金利は多くの銀行ですぐに上がらない公算が大きいと考えられるわけです。

ただ、注意してほしい事項が3つあると思います。

新たに借りる人の適用金利は上昇の可能性

第1に変動ローンの基準金利を短プラに基づかない方式で決めている銀行もあるので確認してほしいと思います。

マイナス金利解除時に基準金利を上げる可能性もあるからです。

第2に今の住宅ローンは基準金利ではなく、そこから優遇幅を差し引いた金利(適用金利)で貸すのが一般的ですが、基準金利が上がらなくても、マイナス金利終了に伴って優遇幅が縮小し、適用金利が上がるケースが出てきても不思議はないと思います。

ただし、既に借りている人の優遇幅は当初の水準が返済終了まで維持されるのが原則。

適用金利が上がり得るのは新たに借りる人の可能性があります。

第3に既に借りている人も、マイナス金利が終わった後の追加的な金利引き上げ局面では基準金利上昇で適用金利が上がる可能性があります。

副総裁が語った通り、日銀が「どんどん利上げをしていくようなパスは考えにくい」としても、金融政策の正常化がマイナス金利解除だけで終わるとは決めつけられないと思いますし、経済・物価情勢や日銀の情報発信に注意をしていきたいと思います。

相続について考える

3月になりました、濱尾です。

梅も開花し桜の花も一部咲いているようですね。

さて、今日は相続についてです。

皆さんは、相続を経験したことがありますか?

私の両親は既に2人とも他界していますので

自分自身も経験していますし、周りの方の相続や日頃の相談の中でも多くの相談を受けています。

一番感じるのが、対策が出来ていない、遅すぎる、

もう少し早く相談していてくれればと言ったことを感じます。

相続、要は自分が亡くなる前にしておくべきことをまとめてみます。

1,自分の財産を棚卸して一覧表などにまとめる

2,金融機関の口座の整理をする

3,生命保険の内容(契約形態:契約者・被保険者・受取人の確認)

4,財産を誰に何を渡すか検討しておく、できれば分割方法で揉めないように家族で話し合っておく

5,相続税がかかるのか、その場合はいくらかを把握する、シミュレーションをしてみる

6,節税対策、財産評価引き下げ対策の検討

7,贈与、相続時精算課税の検討

7,経営者の場合は誰に事業承継するのか、自社株対策

8,相続が発生した場合に備えて、エンディングノートもしくは遺言の検討をして準備しておく

エンディングノートなどで、病気や介護の場合の対応、葬式、墓、等の自分がどうしたいか

家族にどうして貰いたいか、何故そうしたいのか、家族や大切な方へのメッセージの残しておきましょう。

これ以外にも細かいことはあると思いますが、事前の準備を是非しておきましょう。

自分が亡くなった後のことはどうでもよいと思う人も少なからずいるようですが

自身の相続で多くの家族が争族になっているケースが多々あります。

大切な家族が、自分の相続で揉めることはして貰いたくないはずだと思います。

確かに自分の寿命は誰にも分からないので、もう少ししたら準備しようと思う人も

多いかと思いますが、早い対策をすることに越したことはありません。

ただ、準備したくても、何からしたら良いか分からない、

難しそうだからどうしたらいいか分からないと言った人が多いと思いますので。

弊社にてまずは無料相談を受けてみてください。

相談の申込はこちら

↓ ↓ ↓

また、終活と相続を考える上で参考にして貰いたいイベントを企画しています

ゲームを通じて、相続を優しく楽しく学べるイベントです。

詳しくはこちらから

↓ ↓ ↓

相続や認知症と言ったことはいつ何時訪れるか分かりません

是非、少しでも早く考えてみてくださいね。

それでは、また、お元気で!

By:濱尾

« Older Entries Newer Entries »