Author Archive

「積立投資のすすめ その49」 77年周期

こんにちは、濱尾です。

やっと暑さもピークを越えた感じがしますね。

先日、新聞に興味深い記事がありましたのでご紹介します。

今年が1945年の終戦からちょうど77年になる。

1868年の明治政府成立から戦争までも77年。

1868年からと1945年からの歴史的な出来事を時系列で並べてみると

同じような出来事がある。

明治維新から21年目1889年:東海道線全線開通

戦後から19年目1964年:東海道新幹線開通

同じく

47年目1915年:大正バブル

44年目1989年:平成バブル

61年目1929年:世界恐慌

63年目2008年:リーマンショック

といった感じです。

今年安部元首相銃撃事件と重なるところでは、

2・26事件があります。

これに株式市場の動きを重ねるとほぼ同じような

値動きをしています。

さらに我が国の国債保有残高の増加といったところも

同じような推移を辿っているようです。

歴史は繰り返されると言いますが

やはり、破壊され再興し成長し衰退といったサイクルを

不思議と人間は、経済は繰り返すものなのでしょうか?

今後数年間は「清算」が始まるといった見方もあるようです。

さて、これからの株式等マーケット、経済はどうなっていくのでしょうか?

リスク分散のための、長期・積立・分散投資の基本が

やはり必要な時代なんでしょうね。

BY:濱尾

「法定相続情報証明制度」利用で手間を省く!!

超高齢化社会の日本です!

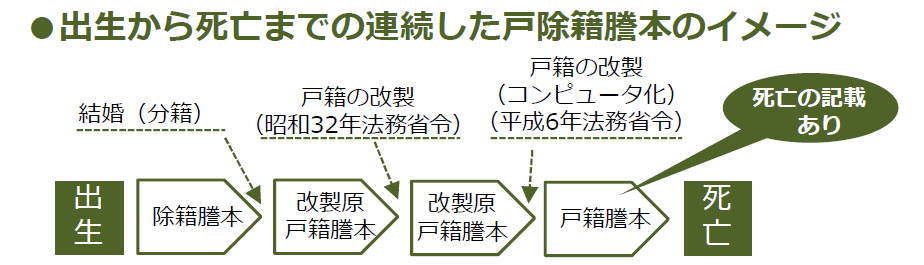

私自身、まだ相続人になった経験はないのですが、親が高齢になってきており、やはり相続の話に興味が出てまいります。弊社では相続前の対策もしておりますが、今回は、相続発生後のお手続きや届け出のときのお話です。 相続では手続きや届け出のときに、相続人を特定するために、被相続人(亡くなられた方)の全ての戸除籍謄本をもれなく確認する必要があります。戸籍は、被相続人が生まれてから結婚による分籍や転籍、戸籍のコンピューター化による改製などにより、複数種類にわたる場合があります。市区町村役場で戸籍謄本を請求する際は、「相続手続きに必要なため、被相続人の出生から亡くなるまでの連続した戸除籍謄本が必要」ですと伝えてください。

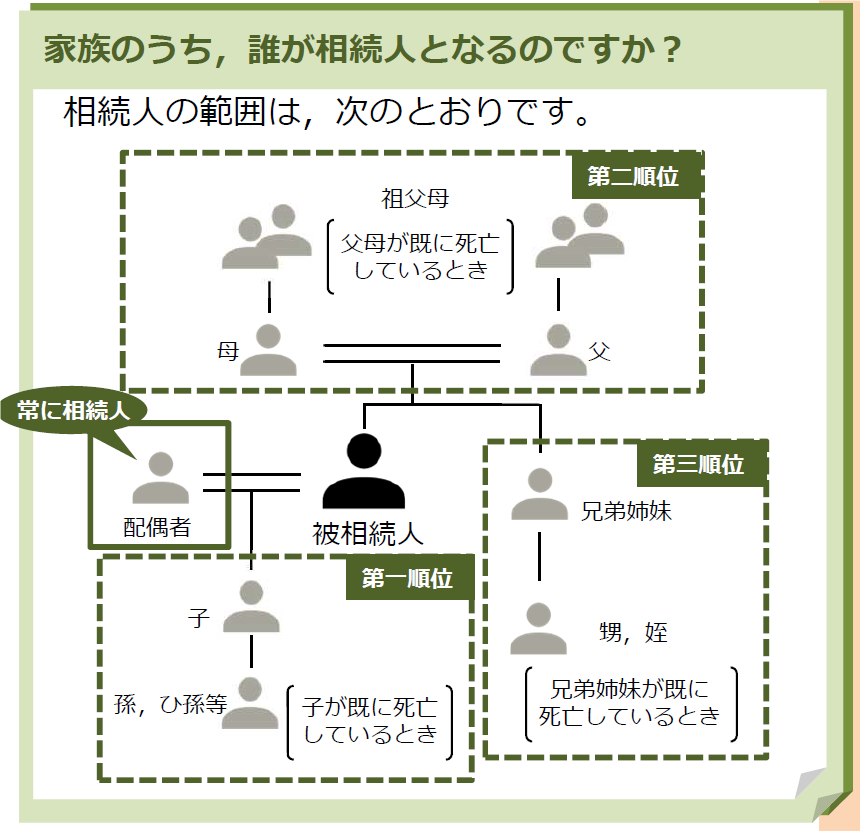

戸籍謄本を遡ることで、誰が相続人となるのかを正確に把握しましょう。

被相続人の戸籍の準備は、人によってすごい枚数になることもあるそうです。県外の市区町村役場で郵送でのやり取りでご準備しないといけない方もいらっしゃいます。

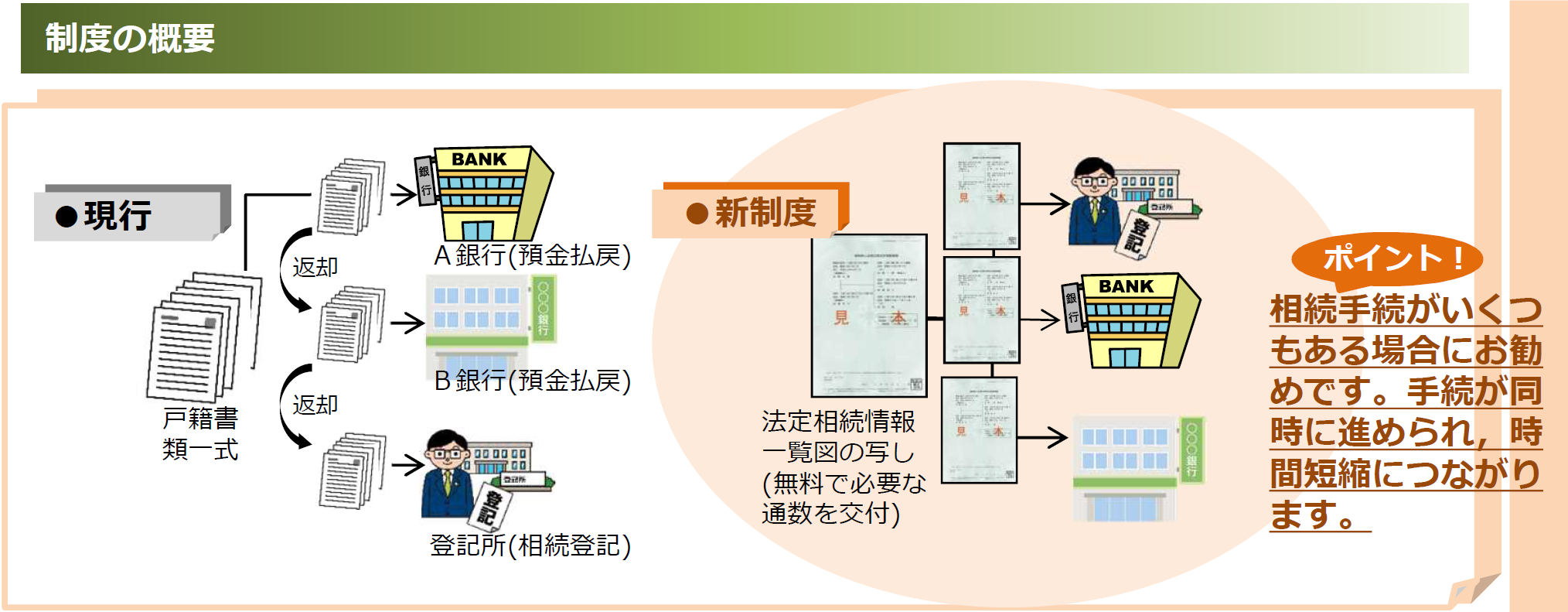

相続発生後は、被相続人の相続財産を相続人で話し合って遺産分割をします。遺産分割協議で決まった各相続人が、銀行などの預貯金や証券会社の金融商品や不動産(土地や建物等)の名義を被相続人から各相続人に名義を変えるお手続きが必要になります。

平成29年5月29日から、全国の登記所(法務局)において、「法廷相続情報証明制度」がスタートし、各種相続手続きで戸籍謄本の束を何度も出し直す必要がなくなりました!

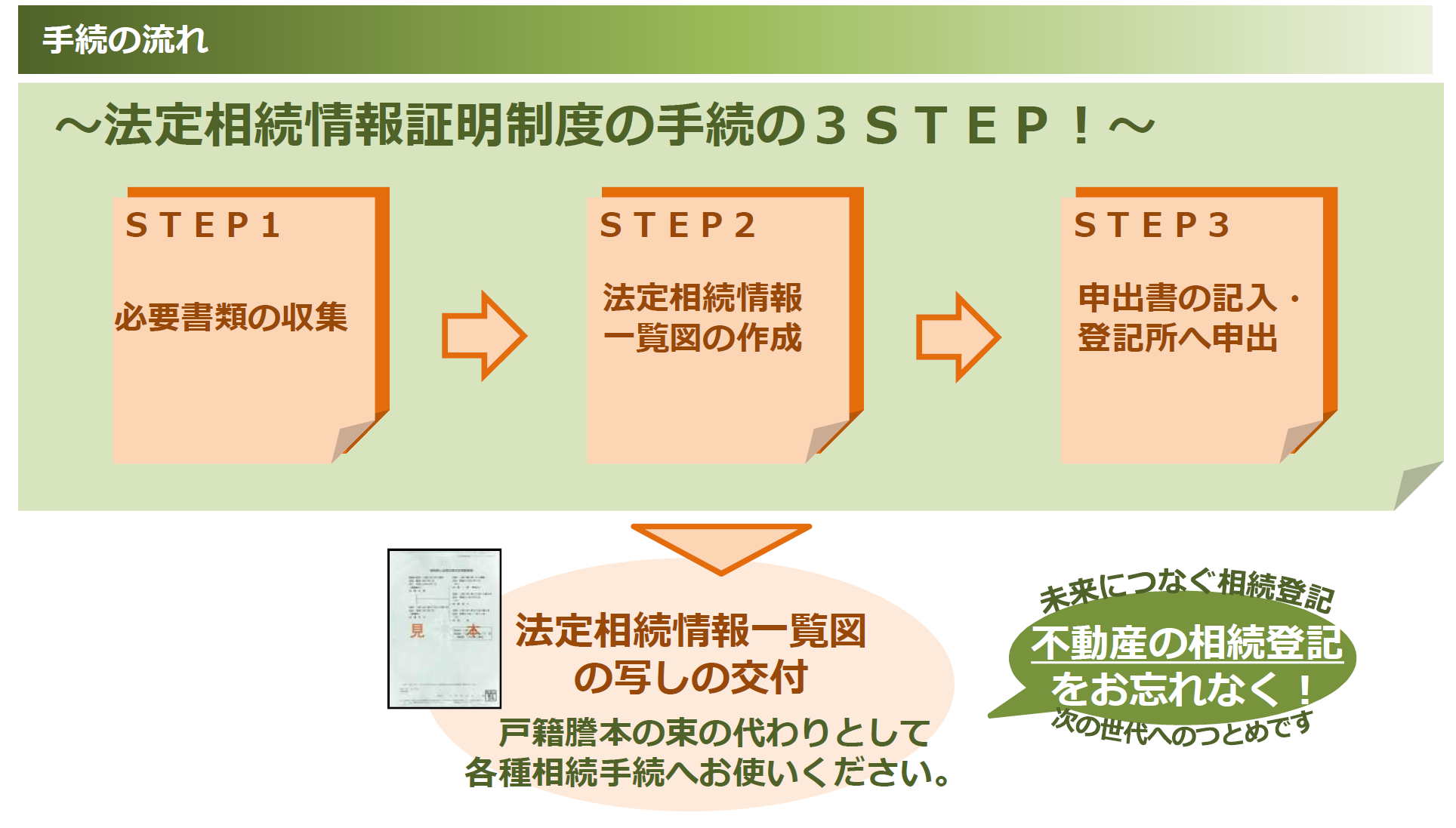

法廷相続情報証明制度の手続きは3STEPです!

少しずつお手続きも手間が省けるようになってまいりましたね。

生前整理、墓じまい、相続税対策や遺産分割でもめないように対策をするなど、生前に出来ることはたくさんあります。早めにご相談にお越しください。

杉本でした(^^)/

夏季休業のお知らせ

残暑お見舞い申し上げます。

弊社、8月11日~15日迄夏季休業を頂きます。

メールやお問合せのお返事は16日以降になります。

ご不便おかけしますが何卒、ご理解頂きます様、お願い致します。

暑さ厳しき折、ご自愛ください。

突然の豪雨や異常気象 おうちの保険は?

今年も暑い夏となりそうです。

夏になると毎年、異常気象による災害ニュースがありますが、特にゲリラ豪雨と呼ばれる『線状降水帯』の特別警報は気を付けておかなければなりません。

今回は皆さんのお家に対しての保障の代表例『火災保険』について載せておきます。

私達の暮らしを支える保険の一つ、火災保険は「火事になったときに保険がおりるもの」と思われる方も多いですが、実は火災保険がカバーするのは火事だけではありません。

先述の増加するゲリラ豪雨にも役立つかもしれないのです。

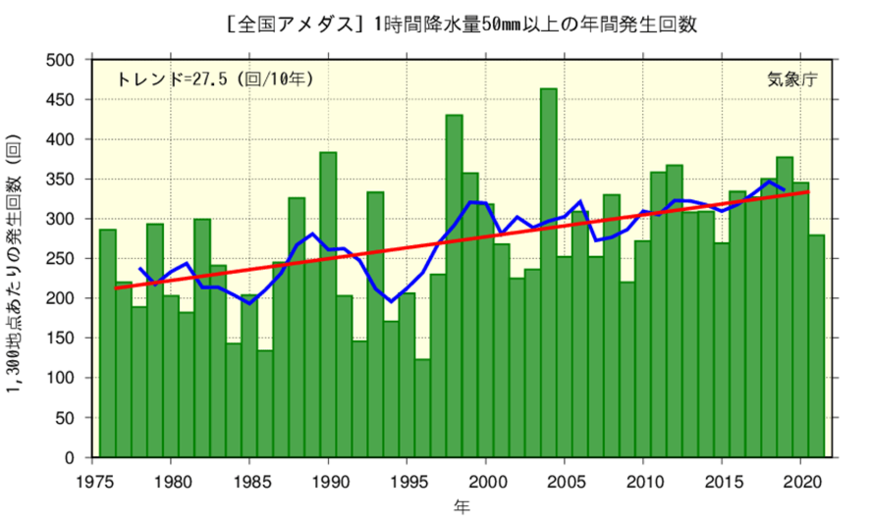

ゲリラ豪雨とは局地的に大雨が降ることで、全国どこでも発生する可能性があります。気象庁によると、1時間降水量50mm以上の年間発生回数は増加傾向にあります。

災害に備えることは必要ですが、補償を知ることも大切です。火災保険がカバーする自然災害について知っておきましょう。

火災保険とは

火災保険とは、住宅などの建物と家具等が何らかの災害にあったとき、補償される損害保険のひとつです。

実際の補償内容は保険会社によって異なるので、ここでは一般的な補償について解説します。

火災保険の対象

火災保険がカバーするのは一戸建て、マンションなどの建物と、その中にある家具や家電などです。ただし、契約の時点で「建物のみ」「建物と家財」などを選択するので、申し込んだものだけが対象となります。

対象となる災害

火災保険の対象となる事故は火事だけではありません。保険会社やプランによっても異なりますが、一般的に下記のような災害をカバーします。

出所:内閣府「地震・水害に備えて保険・共済に加入しよう」

- 火災、落雷、破裂・爆発

- 水災

- 風災・雹(ひょう)災・雪災

- 水濡れ

- 盗難

- 破損・汚損等

※補償される範囲は保険会社やプランで異なります。

支払われる保険金

火災保険で支払われる保険金は、契約時に定めた保険価額によって決まります。建物評価額に応じて決めるため、例えば4000万円で購入した家であれば4000万円とすることが多いです。

仮に火事で全焼したのであれば4000万円が全額支払われ、損害を被った規模に応じて支払われます。

ゲリラ豪雨で起こりうる被害

通勤時間帯等のゲリラ豪雨は厄介なものですが、災害にまで紐づかない方はいるかもしれません。

しかし、局地的に大雨が降ると雨水を処理しきれず、下水がマンホールからあふれたり、雨漏りや床上浸水が起こってしまったりしたケースがあります。

ゲリラ豪雨だけでなく、大雨であれば土砂災害の危険性も高まりますし、河川の氾濫なども発生しやすくなります。台風の時期とも重なるため、この時期はこうした報道が続くものです。

仮に近くに川がなくても、都市型災害で床下浸水になれば、拭いて終わりというわけにはいきません。

基礎の部分に泥などが流入している場合、床下の清掃や消毒をしなければならないでしょう。さらに床上浸水となれば、床や壁、天井、断熱材まで張り替えが必要になります。場合によっては電化製品も買い換えないといけませんね。

こうした災害は舗装された地面が多い都市部で多く発生するため、注意が必要です。

気象庁によると、2012~2021年の平均年間発生回数は、1976~1985 年の平均年間発生回数と比べて約1.4倍に増加しています。

出所:気象庁「大雨や猛暑日など(極端現象)のこれまでの変化」

火災保険がゲリラ豪雨の被害を補償するケースとは

火災保険の補償内容に「水災」があります。これは台風や大雨、土砂崩れなどで住宅が被害を受けた時の被害をカバーする保険です。

具体的な支払い基準は各保険会社で決められていますが、ここでは一般的な基準をご紹介します。

- 建物(家財)の保険価額に対して30%以上の損害を受けた場合

- 「床上浸水」または「地盤面から45㎝を超える浸水」によって損害が生じた場合

水災補償は基本補償となっていない保険会社も多く、「うちの近くには川がないから」と補償をつけていない方もいます。

すでに火災保険に加入している方の場合、まずは水災補償がついているのか確認しましょう。

さらに、保険の対象も見ておく必要があります。仮に建物しか加入していない場合、万が一家具家電に被害があっても補償されません。

火災保険の注意点

火災保険はこうした自然災害に備えるために必要な損害保険ですが、注意したいこともあります。

補償をつけすぎると保険料が高くなる

火災保険の補償範囲は意外に広いものの、すべてをカバーしようと思うと保険料がかさみます。火災保険料は値上げの傾向があるため、あまり補償をつけすぎると家計にも響きます。

とはいえ、増加するゲリラ豪雨の被害に「貯金だけ」でまかなえる家庭も多くはないでしょう。保険は「元を取る」という考え方ができないので難しいものではありますが、リスクに備えて少額の保険料を出し合う、という考え方をしてみましょう。

保険価額を時価で設定するところもある

住宅が被害を受けたとき、保険価額に応じて保険金が支払われると説明しました。

ただし、一部の保険会社では「時価」で支払うことがあります。仮に3000万円で購入した物件でも、時間が経過するにつれ価値は下がります。減価償却分を控除した金額で決めるため、実際には購入した金額より安い保険金しか受け取れなくなります。

そうなると十分な保険金が受け取れないこともあります。最近の火災保険は時価で決めるところが少なくなりましたが、十分に確認しましょう。

まとめ

これから夏が終わるまで、ゲリラ豪雨は各地で発生するでしょう。たとえ川が近くになくても、雨水を処理しきれなくなり、溢れ出した水が住宅に被害を与えることは十分に考えられます。

費用面でも体力面でも負担がかかるものですが、実は火災保険で補償されるかもしれません。

まずは加入中の火災保険をしっかり確認しておきましょう。

参考資料

羽柴秀吉と経済戦争 前編

みなさんこんにちは!

今回はお待ちかね(?)の経済&歴史記事です。

以前ウクライナの記事を書いたのですが、「もっと書いてほしい!」

という稀有なご意見をいただきましたので、時々歴史と地理を混ぜていこうかと思います。

さて、今回取り上げる「羽柴秀吉」ですが、「あたし、歴史に興味ないわよ」って方でも、

ほぼ確実に名前は知っているのではないでしょうか?

そうですね。のちの天下人豊臣秀吉です。

彼が、織田信長に仕えていたことや晩年の迷走は特に有名ですが、

若かりし頃の彼の業績については案外知られていないのではないでしょうか。

実は、若い頃の彼は、まさに規格外の武将。

当時の武将の常識を超えた「経済戦争」をやっていたんですね。

【備中高松城水攻め】と【中国大返し】

岡山県に非常に関係の深い2つの事例から、彼の尋常じゃないところを紹介いたします。

【備中高松城水攻め】

信長の草履を温めた話、墨俣一夜城、金ケ崎での殿軍などの活躍で名を挙げた秀吉ですが、

順当に出世し、対毛利戦線の指揮官に抜擢され、三木城攻め、鳥取城攻めと成功し、

ついに備前までやってきました。

毛利王国の懐深くまで食い込んできました。

毛利方も織田軍に押されまくっていたので、「ここを抜かれてはならじ」

と、いくつもの城を作って防衛ラインを構築します。死守の構えです。

これらの城を「境目七城」といいます。

中でも、周囲を沼や湿地帯に囲まれた備中高松城は難攻不落。

織田軍の大軍を活かすことができません。

沼地では足場が悪く、弓や鉄砲の格好の的になるので防衛側に有利なため、

さしもの秀吉も攻めあぐねたといいます。

そんななか、信長から秀吉に手紙が届きます。

はやく備中高松城を落とせ(怒)

エキセントリック上司の信長は機嫌を損ねると何するかわかりません。

一刻も早く、城を落とさねば…

そんな秀吉が考えた(黒田官兵衛の献策とも)のが、前代未聞の水攻めです。

人口の堤防を作り、周囲の河川を決壊させて、城をまるごと水没させる…

言うは易しですが、実際に成功させるとなると困難を窮めるでしょう。

しかし、彼はそれをやってのけます。

この策を受け入れた秀吉は、直ちに水攻めに向けた築堤に着手した。

城の近くを流れる足守川の東・蛙ヶ鼻から全長約3km、高さ約7mの堤防を築き、

そこに足守川の水を引き込むことで、備中高松城を水の中に取り残された浮城にしてしまったのだ。

この築堤工事はわずか12日間で完成したと伝えられている。

援軍に駆け付けた毛利氏側の武将、小早川隆景、吉川元春らは、孤立する備中高松城の状況を前に為す術もなかった。

参照元URLはコチラ

重機もない時代に、にわかには信じがたいですが、事実です。

これだけの短期間で完成させるために秀吉は人間心理を突いた方法で完成させます。

なんと、

土とお金を交換したのです。

これには周辺住民も大喜びで参加したとか。

おかげで堤防を作るための土嚢が驚くほどの速さで集まります。

わたしも土とお金を替えてくれるなら、喜んでもっていきますよ(笑)

どうすれば、人は喜んで動いてくれるのか、それを深く理解していた秀吉の慧眼には驚嘆します。

並みの武将であれば、武力を傘に着て周辺住民を徴発し、

強制的に労働させる

のが関の山でしょう。

利をもって人を動かすことのできる秀吉。やはり並ではありませんね。

人心を利用した工事はうまくいき、防衛ラインの中核、難攻不落を誇った

備中高松城は陸の孤島となり果てます。周りは厳重に織田方が囲っているので、

毛利もうかつには手出しできません。

食料や武具の補給もままならない中、

ついに守将、清水宗治は自らの命と引き換えに降伏を申し出ます。

時に天正10年(1582年)6月のことでした。

無事に、備中高松城を陥落させ、毛利との和平交渉に臨みつつあった秀吉。

そんな中、驚愕の知らせが舞い込んできます。

京にて織田信長が暗殺される

このときの秀吉の様子は正確には伝わっていませんが、動揺したのは間違いないでしょう。

ここからの秀吉も尋常ではありませんでした。

次回は「中国大返し」で秀吉の優れた経済センスを見ていきましょう。

「積立投資のすすめ その48」 iDeCo改正

こんにちは、濱尾です。

iDeCoが今年5月より改正になりました。

ちょっとまとめてみましょう。

加入可能年齢が60歳から65歳未満までに5年延びたことです。

弊社でも60歳前後のご相談の方でも

5年間出来るのであればということで

iDeCoを検討される方、

加入手続きをされる方が増えて来ています。

厚生年金、国民年金など公的年金を支払っていることが条件ですので

会社等でお勤めをしていて60歳以降もまだ勤務されている厚生年金の対象の方、

自営業や専業主婦で国民年金を支払っている方は

5年間の延長が出来るようになりました。

税制優遇の一つ、掛金が全額所得控除の対象となるので

例えば、会社員で上限23,000円/月、出来る方で所得税率が20%の方は

住民税(10%)と合わせて82,800円の減税となるので

とても大きな減税が出来ると思います。

そして、2つ目の運用益は受領時まで非課税(ここはNISA・積立NISAと同じ)

のメリットがあります。

また、3つ目の税優遇は受領時は一時金で受け取ると退職所得となり

退職所得控除が適用となります。

20年間までは年間40万円の(例:20年の場合:20年×40万円=800万円)

20年超は年間70万円の控除が受けられます。(例:40年の場合:800万円+(20年×70万円)=2200万円)

まで退職金と合わせて税金が掛からない可能性があります。

例えば、60歳から65歳まで5年×70万円=350万円までは

掛金と運用益は課税されないことになってくるので

とても大きな減税メリットが受けられることになります。

そして、受給方法を年金受給選択の場合は公的年金等控除の対象となりますので

例えば、65歳以上で公的年金と合わせて年330万円以下、年金以外の他の所得が1,000万円以下であれば

110万円の控除が受けられます。

運用を定期預金や年金系の元本保証系の商品でしても

減税のメリットは受けられるので大きいですし

さらに、投資信託を上手く選択してさらに運用益を増やすことも可能になってきます。

商品は運営管理機関によって違うので

どう選択するかが分からない方が多いようですが

パッシブ運用かアクティブ運用か

運用実績は?信託報酬は?こういった点を

弊社では、商品選択までキチンと目論見書、月次レポートなどをみて

アドバイスをさせていただいております。

当然、口座開設も弊社にて出来ます!

話戻して!

改正は10月になると、企業型確定拠出年金との併用もしやすくなるようです。

今後ますます、確定拠出年金、個人型(iDeCo)・企業型、共に加入者が増えてくることと思います。

岸田内閣も「貯蓄から投資へ!」を加速させていきたいようですし。

NISA・つみたてNISAも踏まえ、iDeCo等

こうした運用の制度が我々消費者側の利便性向上を図る目的で

良い方向へ改正されることは望ましいことだと思います。

個別相談を行っていますので!

お気軽にお問い合わせください。

BY:濱尾

高齢者ひとり対策

高齢化社会がますます深刻になりますね。

「2022年版 高齢社会白書」によりますと、一人暮らしの高齢者は2020年時点で約672万人と2000年の約303万人から2倍強にも増加しているのです。さらに、2040年には高齢者の人口が約896万人に増える見込みとされているそうです。

一人暮らしでも子どもなど家族がいる家庭はまだ安心かもしれませんが、現在は、結婚をしない選択肢を選ぶ人も多いですし、子どもを作らないまたは子どもが出来ない家庭もあると思います。離婚して子どもと疎遠になる方も多いですね。

そしてそういった方は増えてきているように思うのです。

そういった様々な生き方の中でさらにお一人の高齢者の数は凄まじい勢いで増加するのかと予想します。私も2040年には高齢者の一人です。現役世代に迷惑にならないよう、今から運動不足にならいないよう歩くこと、食生活、姿勢管理が必要だと常々感じております。

さて、高年齢になるとどうしても健康でいることが出来ないことが出てまいります。突然の病気に皆さん困惑されることでしょう。そこで病院から呼び出されるのが「親族」になるわけです。一番近いのが、配偶者やお子さまでしょう。つい最近、私の父親も倒れ、病院から連絡がありました。「すぐに来てください」との知らせでした。

姉と二人駆けつけると病名は(脳梗塞)でしたが、ふさがった箇所が大きな障がいに至る影響のないところでしたので、まだよかったといったところです。

ただ、またいつ起こってもおかしくない身体の状況なのです。

次は、頭がしっかりしていても車いすになったり、ベッドで寝たきりになるかもしれません。そうなると、本当に困ります。今回の件で、「介護認定を受けておいて介護サービスを受けれるようにしといたほうがいいのでは?」とアドバイスをいただき、私たちも初めて介護認定等や介護サービスについて話を聞いてみることにしました。

私は現在48歳です。まだ子どもは高校3年生でまだ身の回りの世話やお金も必要です。皆さんのご家族に置き換えるといかがでしょうか?こんなことを考えるのは少し早いなと思ったのが私の正直な気持ちです。もう少し遅くであってほしいものですが、仕方ないですね。私の時は、いつまでも自分の足で歩き、自身で生活したいと願いがんばりたいですが難しいことなのでしょうか?

新聞に、「高齢者、身元保証に困ったら」という記事がありました。病院に入院するときや介護施設に入るとき身元保証を引き受けてほしいというご要望が増えてきているとあります。上記の生き方の多様性や子どもがいても海外在住など簡単には子どもに頼れないケースもあるとのことで、身元保証をだれにも頼めない高齢者が増えてきているのです。

というのも高齢者の場合は、入院のほかに老人ホームなどの介護・福祉施設への入居の際に「身元保証人」等といった欄に署名を求められることが多いとのこと。私もそういえば実際に署名しましたかね。

総務省関東管区行政評価局が2022年に公表した調査では、回答した1200か所の病院と介護施設のうち9割以上が「入院、入所希望者に身元保証人等を求めている」としているそうです。

病院や施設側には本人の支払い能力のリスクや、入院・入所中に判断能力が衰えたりするリスク、退院・退所の際の対応などに備えたいとの事情があるからだそうです。身元保証人が見つからない場合、病院の6%、介護施設の21%が「入院・入所を断る」と回答しているようで、厚生労働省は2018年度に、身元保証人がいないことだけを理由に病院や介護施設が入院・入所を拒むことがないよう指導を依頼する通知を都道府県に出しています。

身元保証人は具体的にはどんな役割を担うのかは、

・入院・入所の際は緊急時の連絡先となり、治療方針や介護のケアプランの確認、必要な物品の準備、入院・入所の支払い

・亡くなった際の遺体・遺品引き取りや葬儀の手配

などです。

当然必要なことです。では、現在のような色々な生き方がある中で、将来ご自身の身元保証人になる方はどなたになりますか?

長く生きてしまったとき、私自身もそのようになってしまったとき…こわいですね。

最近では、選択肢の一つとして民間や地域によっては社会福祉協議会などの自治体が入院や福祉サービス利用時の身元保証サービス等の提供を行っているところもあるようです。有料ですし、数が少ないですが、早いうちに知っておくことや調べておくことが大切だと思います。ただ、高齢者が増える一方で若者は減っています。そんな中、このサービスはずっと続くものなのか…

それよりも大事なことは、いつまでも健康でいられるよう、出来る時間があれば運動しましょう!特にお時間がある方は若い世代に迷惑にならないように運動してください。私は今はまだ難しいですが、病気や介護の予防に早いうちから取り組もうと思っております。

弊社にて、こういったことを踏まえて考えて貰いたい、おひとりさまに向けたセミナーも開催しております。

詳しくはこちら ↓ ↓ ↓

ご参考にしてみてください!

杉本でした(^^)/

令和4年6月支給より国民・厚生年金引き下げ!!

厚生労働省は、令和4年度の公的年金を0.4%引き下げることを公表しました。

年金は前月までの2ヵ月分がまとめて振り込まれるため、2022年度の初めての支給は先月の6月15日でした。

「0.4%の引き下げ」となったことで、国民年金の満額は2021年度の6万5075円から6万4816円に減額となることに・・・

しかし、ここで問題になるのは「誰もが同じ受給額になるわけではない」という点です。

そもそも公的年金には厚生年金と国民年金があり、どちらの年金を受給するかでも水準が変わります。

そこで今回は、厚生労働省が公表する最新のデータから、厚生年金と国民年金の受給額について深掘りします。

1. 「国民年金の受給額」最新データでは月平均いくらか

日本の公的年金制度は2階建てとなっており、1階に位置する国民年金(基礎年金)には20歳以上60歳未満のすべての方が加入します。

2階部分の厚生年金に加入できるのは「公務員や会社員」だけなので、自営業やフリーランス、専業主婦の方は、国民年金のみの受給になります。

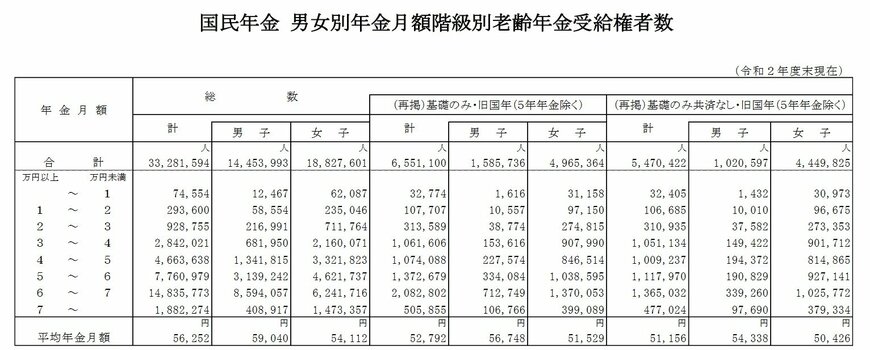

厚生労働省が公表する「令和2年度 厚生年金保険・国民年金事業の概況」より、そんな国民年金の平均額と分布を確認しましょう。

国民年金の年金月額

全体平均月額:5万6252円

- 男子平均月額:5万9040円

- 女子平均月額:5万4112円

出所:厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」

- 1万円未満:7万4554人

- 1万円以上~2万円未満:29万3600人

- 2万円以上~3万円未満:92万8755人

- 3万円以上~4万円未満:284万2021人

- 4万円以上~5万円未満:466万3638人

- 5万円以上~6万円未満:776万979人

- 6万円以上~7万円未満:1483万5773人

- 7万円以上~:188万2274人

月平均は5万6252円、ボリュームゾーンは月平均で6から7万円となっています。

令和4年度の国民年金の満額は「月額6万4816円」なので、満額に近い人が多いとわかります。

2. 「厚生年金の受給額」最新データでは月平均いくらか

続いて厚生労働省の同資料から、厚生年金の受給額も見ていきます。厚生年金は2階部分に位置しており、「国民年金の上乗せ」として加入します。そのため、以下でお伝えする金額は国民年金の金額も含んでいる点にご留意ください。

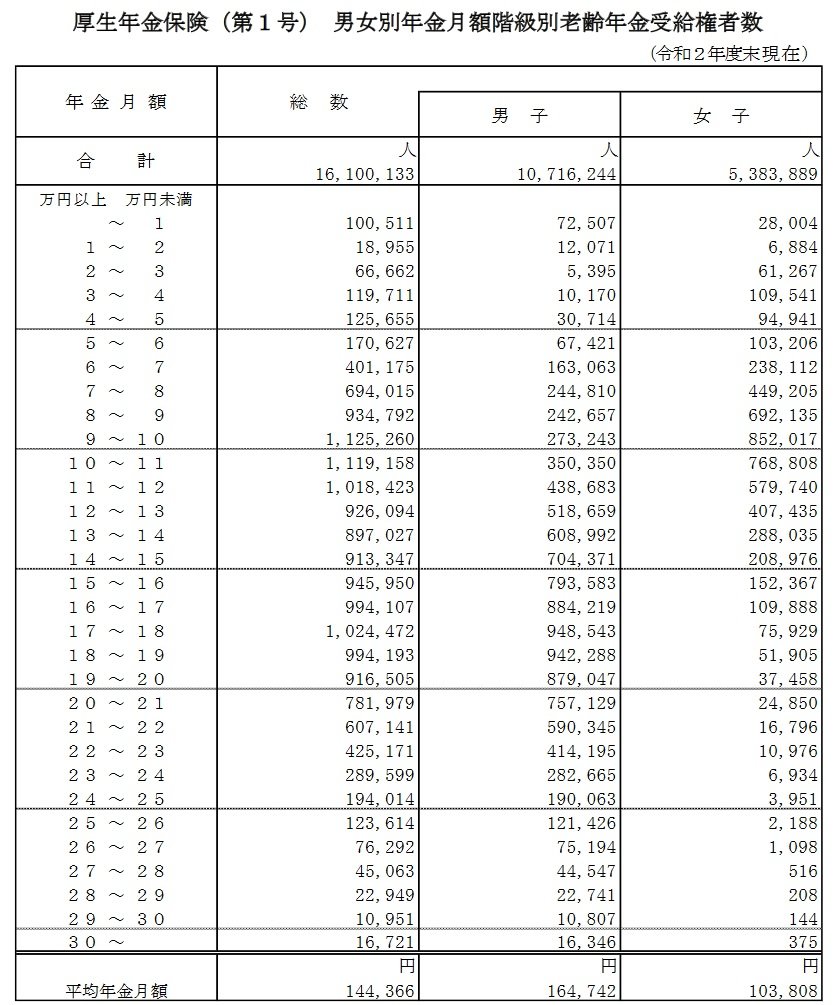

厚生年金の年金月額

全体平均月額:14万4366円

- 男子平均月額:16万4742円

- 女子平均月額:10万3808円

出所:厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」

- 1万円未満:10万511人

- 1万円以上~2万円未満:1万8955人

- 2万円以上~3万円未満:6万6662人

- 3万円以上~4万円未満:11万9711人

- 4万円以上~5万円未満:12万5655人

- 5万円以上~6万円未満:17万627人

- 6万円以上~7万円未満:40万1175人

- 7万円以上~8万円未満:69万4015人

- 8万円以上~9万円未満:93万4792人

- 9万円以上~10万円未満:112万5260人

- 10万円以上~11万円未満:111万9158人

- 11万円以上~12万円未満:101万8423人

- 12万円以上~13万円未満:92万6094人

- 13万円以上~14万円未満:89万7027人

- 14万円以上~15万円未満:91万3347人

- 15万円以上~16万円未満:94万5950人

- 16万円以上~17万円未満:99万4107人

- 17万円以上~18万円未満:102万4472人

- 18万円以上~19万円未満:99万4193人

- 19万円以上~20万円未満:91万6505人

- 20万円以上~21万円未満:78万1979人

- 21万円以上~22万円未満:60万7141人

- 22万円以上~23万円未満:42万5171人

- 23万円以上~24万円未満:28万9599人

- 24万円以上~25万円未満:19万4014人

- 25万円以上~26万円未満:12万3614人

- 26万円以上~27万円未満:7万6292人

- 27万円以上~28万円未満:4万5063人

- 28万円以上~29万円未満:2万2949人

- 29万円以上~30万円未満:1万951人

- 30万円以上~:1万6721人

全体平均は14万4366円ですが、人数分布を眺めてみるとボリュームゾーンは9から10万円だということがわかります。

平均に比べるとかなり少なくなりますね。平均は大きな値に引っ張られる傾向にあるため、こうしたデータを参考にする際には注意が必要です。

さらに男女差として平均に約6万円の開きがあることにも注目しましょう。

今のシニアが現役時代の頃、女性の方が賃金は低く、また出産や介護を理由として働く期間が短い傾向にありました。

厚生年金は現役時代の収入や加入期間に左右されるため、このような男女差・個人差が大きく出てしまうのです。

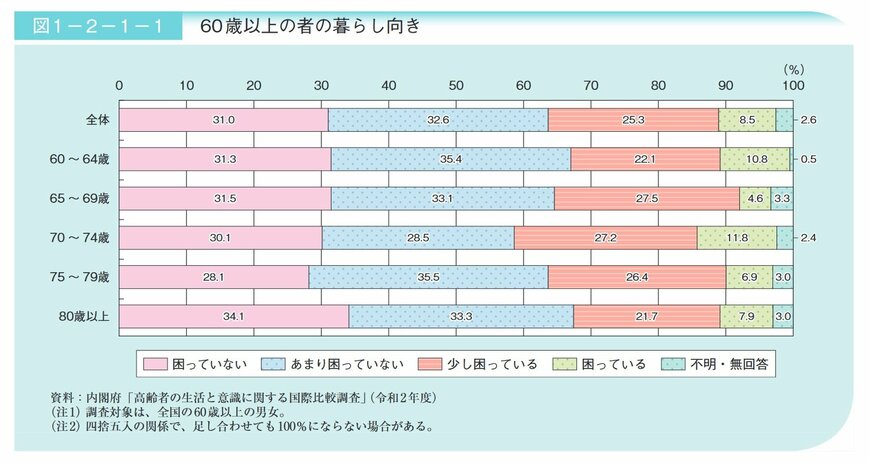

3. 60歳以上の暮らし向きとは

実は、すでに年金だけで生活する高齢者は半分以下であることがわかっています。

さらに内閣府の「令和3年版高齢社会白書」によると、70~74歳の39%が経済的に困っていることがわかりました。

出所:内閣府「令和3年版高齢社会白書(全体版)」

今後も年金の引き下げが続いていけば、私達が老後を迎える頃の生活には厳しいものが待ち受けているかもしれません。

現役世代の方は、すでに「自分の老後資金は自分で用意する」と認識する方も多いでしょう。

貯蓄に加え、「自分で年金を増やす」という発想を持つことも大事です。年金を増やす方法はいくつかありますが、ここでは2つご紹介します。

年金を増やす方法1:「国民年金基金」に加入する

国民年金の第1号被保険者の方は「国民年金基金」に加入できます。国民年金基金は、自営業者などが国民年金(老齢基礎年金)に上乗せできる公的な年金制度です。

掛金は全額所得控除の対象になるので、現在の所得税や住民税の軽減もできます。

年金を増やす方法2:iDeCoに加入する

最近話題にのぼる「iDeCo(イデコ:個人型確定拠出年金)」は、自分で元本確保型(定期預金や保険)や投資信託から金融商品を選び、金額を決めて積み立てる私的年金制度です

運用益が非課税になり、掛金は全額所得控除。さらに受給時には、公的年金控除や退職所得控除が使えます。

拠出限度額は自営業や会社員・公務員、専業主婦などによってそれぞれ異なるので、事前に確認しましょう。

4. 自分の将来は自分で考えて行動する

年金受給額の実態を深掘りしました。今回の年金受給額の引き下げにより、ご紹介した平均額やボリュームゾーンがさらに減少していく可能性は十分にあります。

老後にそなえ、貯蓄や年金について知識を深めておくと良いですね!

将来のお金に興味を持ったときが、スタートラインともいえます。

年金を増やす方法も資産を形成する方法も、人によって「合う・合わない」があるものです。自分に合う方法を見つけるためにも、弊社スタッフまでお気軽にお声かけください。

住宅ローンを組む前に確認したいこと 3選

みなさん、こんにちは!

岡山ファイナンシャルプランナーズの歴史系FP牧原です。

7月と言えば、旧暦の6月に相当しますが、戦国時代の大事件「本能寺の変(1582年)」が起きた季節なんですよ。

毎年この時期になると「本能寺の変が起きていなかったら日本の歴史はどうなっていたか」を考えちゃうひとも多いんではないでしょうか(笑)

さて、今回は、最近相談事例が増えている「住宅ローンについて」です。

中でも、

すでに住宅ローンを組んだんですが、これで大丈夫でしょうか?

というものです。

結論から申し上げると、

住宅ローンを組む前に、必ずシミュレーションを行いましょう!

当たり前じゃん!と思われるかもしれないですが、

では、ローンを組む前にどういうことに注意すべきか。

ポイントを3つお伝えします。

【1 本当に家賃を払うよりお得なのか?】

マイホームを購入するにあたって、よく耳にするのが、

このまま家賃を払い続けるよりオトクですよ

という営業トークに乗っちゃった話です。

住宅展示場に行って営業を受けると大抵この話になりますねので、

お聞きになった方も多いのではないでしょうか。

(「住宅ローン減税でオトクです」というのもよくあります。)

確かに、ローン返済額が10万円/月で、家賃が8万円/月、共益費&駐車場で1万円/月とかだと、

ローン組んで新築の家を買うほうがオトクじゃん!

という気持ちになるかもしれません。

ところが、住宅を所有すると毎年「固定資産税」がかかります。

更には、下水道使用料や浄化槽の使用料もかかりますし、

修繕費の積立もしなくてはなりません。(賃貸と違って壊れたら自分で直さないといけません!)

こういったローンの返済額に含まれない費用をきちんと計算にいれてますか?

もし、これらの費用を考慮せずに返済可能額ギリギリまで借りてしまったら、どうなるでしょう?

最悪の場合、返済が難しくなるかもしれません。

隠されたコストや不測の事態をきっちり考慮しておきましょう。

【2 どうやって借りるか?】

どの金融機関で借りるか、金利タイプは変動か固定か、夫婦で借りるのか…

住宅ローンを組む場合は、とにかくたくさんの条件を考えなくてはいけませんよね?

ところが、往々にしてハウスメーカー等が提携している金融機関にそのまま依頼してしまう場合があります。

住宅ローンは多くの場合、人生最大の買い物です。なんてったって数千万円借りるんですからね!

手間はかかりますが、最低2つ、できれば3つくらいの金融機関で見積もりを取ってみましょう。

これから数十年かかって数千万円もの額を返済していくのですから、慎重になってしかるべきです。

「オレ、金融ってよくわかんねえんだよな~」

勉強しましょう。

自分がこれから稼いで返していくお金のことなんですから、勉強して損はないです。

また、前回のブログでも取り上げましたが、金利は変動にするか固定にするかは、

そのひとのライフプランに深く関連します。

もし将来、独立してフリーランスになることを目指しているなら、固定金利が無難でしょう。

いずれにしても「どうやって借りるか?」は大きな問題ですから、性急に決めるのは避けたいところです。

【3 住宅ローンは借金である】

いまさら言うまでもないですが、住宅ローンは借金です。

誰が何と言っても借金です。

ローンを組むこと自体は、決して悪い手段ではありません。

ですが、「借金をして大きな買い物をするんだ」という認識は必要です。

「まわりが建て始めたから」「親にそろそろ買えって言われたから」「金利が低くオトクだから」…

こういった理由ではなく、本当に自分には持ち家が必要なのか、これから借金を返していけるのか。

そういった視点をぜひ持ってください。

根本的なところであるがゆえに、誰しもがしっかり考えておく必要があります。

まわりが家を買っていようが、親に言われようが、金利が低かろうが、

自分に必要ないなら買う必要はありません。

それから、ありがちなのが例えば3,000万円の家を買うとき。

「内装のオプションで50万円です!」

って言われると、「あ、そんなもんか」と思ってしまう現象です。

(アンカリング効果といいます。詳しくは大人気「お金の心理学」講座を受けてみてくださいね)

日頃生活していると、50万円は大金ですね。そして50万円は、いつでも50万円なはずです。

ですが最初に提示された金額が大きいと、50万円は安く見えてしまうのです。

不要なものであれば支払わないようにしましょう。

(結婚式や車のオプションなんかでもよくある話ですね)

いずれにせよ、多くの場合、住宅は借金して買う人が多いです。

それは本当に欲しいものなのか、借金を返していけるのか、よく考えてから次のステップに進んでください。

ローンを返済していくのは、ほかの誰でもないあなたなのですから。

参考

令和3年度 民間住宅ローンの実態に関する調査 結果報告書 国土交通省住宅局

「積立投資のすすめ その47」 セミナーやってきました!

すでに暑いですね! 濱尾です。皆さまバテテませんでしょうか?

今年は空梅雨でしょうか?

夏の猛暑が心配ですね。

先日、久しぶりに県外の某団体に依頼を頂きリアルセミナーをして来ました。

タイトルは「NISA ・iDeCoを知ろう!」とリクエストいただきました。

つみたてNISAが出来るようになった背景の話から始まり、

NISA(一般NISA、つみたてNISA)の概要、違い、

一般NISAとつみたてNISAのメリット、デメリット

商品選択の仕方

また確定拠出年金個人型(iDeCo)と企業型の違い

企業型の中の選択制確定拠出年金制度は社会保険料の削減効果も期待出来る点

NISAとの比較

さらに生命保険の中で、最近話題の変額保険との違い

金融機関の選択の仕方として共通KPIの活用

各制度、商品の活用の仕方と言ったような話

さらに、資産形成をする上で私が思うところ

短期的なものではなく、10年15年と言った長期的なスタンスで

しかも長期・積立・分散を行うことでリスクを軽減しながら

資産形成が出来るといったことを改めてお話させていただきました。

それを私の実際の例や実践しておられる方の事例も交えながら

リスク軽減出来ている話をしましたので少しは理解を頂けたのではないかと思います。

金融関係のお仕事をされている営業の方々が対象でしたので

同じような仕事をしているため

参考になるか不安でしたが

参加された方々からは

それぞれの制度の概要、違いが改めて確認出来た

自分の中での今まで認識と違っていた点もあり整理が出来た

お客様の今日の話を伝えていきたいと思った

と言った声をいただきホットしました。

そして、

参加された方々を含め私も久しぶりの多数参加のリアルセミナーでしたが

熱量も伝えることが出来、参加者の方々の反応も直視しながら

セミナーを進めることが出来とても良かったです。

とても気持ちよくセミナーを終えることが出来ました。

やっぱりリアルはいいですね!

withコロナでうまくお仕事をしていきたいものです。

By:濱尾

« Older Entries Newer Entries »