Author Archive

牧原のこんな相談ありました#1 ファンドラップ編

みなさんこんにちは

歴史担当の牧原です。

今回は、久しぶりにFP業務についての記事を書こうと思います。

ブログを読んでくださっている方の中には「歴史のネタばっかりだね」と

思われている方もいるかもしれませんもんね。

最近、お客様から頂いたご相談の中に

「ファンド・ラップ」という話題が出てきました。

私も個人投資家として割と長いこと生き残っていますが、

個別株と投資信託、最近はもっぱらETFで運用を行ってきたので、

実はこの手のファンドを利用したことがありません。

今回は、そのファンドラップについて調べてみました。

実は過去に金融庁は、ファンドラップについて注意喚起を行っており、

『安定的な資産運用を望む顧客が安全資産の組入れ比率を高めるのは当然であるが、

安全資産についてはファンドラップ以外の選択肢も複数あり、

あえて高コストのファンドラップを利用する必然性はないとも考えられる。

「逆ザヤ」により負のリターンとなれば、顧客の資産はむしろ毀損する。

一方、販売会社からすると、ファンドラップが残高ベースのフィー体系となっているため、

安全資産を含め多くの顧客資産をファンドラップに含めたいという利益相反の誘因が働きやすい。

高コストで安全資産の組入れ比率の高いファンドラップについては、

真に顧客利益に資するものか、商品性についての再考が求められる。』

と特に債券多めのファンドラップについて注意喚起しています。

金融庁の資料はコチラから

なんだか、危険な香りがしてきました。

【ファンド・ラップとは】

簡単に言うと、おおまかな投信方針を定めて、あとは証券会社にお任せするといった金融商品です。

例えば、保守的、やや保守的、普通、やや積極的、積極的のようなざっくりとした区分になっており、

保守的になるほど債券の割合が大きく、積極的に近づくほど株式の割合が多い設計がなされています。

区分選択後は、各証券会社に銘柄入れ替えなど運用をお任せするという仕組みです。

個人個人に応じた株式と債券の割合を細かく設定するというようなものではありません。

先ほど金融庁が指摘していたのは、「保守的」タイプですね。

そして、気になる信託報酬(年間手数料)ですが、高めです。

私が調べた公式サイトでは1.188~1.518%でした。

保守的運用では、日本国債の比率が高い(約50%)ので、金融庁の指摘どおり選ぶ場合は、

現状で日本国債の利回りがとても低いために基準価格を割らないか注意が必要ですね。

それでは、

アクティブ型投資信託である「キャピタル世界株式ファンド」と

パッシブ型投資信託である「eMAXIS 全世界株式インデックス」

とあるラップファンドの10年間のパフォーマンス比較をして見てみましょう。

ラップファンド :手数料1.518% パフォーマンス+170%

アクティブ投信 :手数料1.694% パフォーマンス+260%

パッシブ投信 :手数料0.66% パフォーマンス+255%

ラップファンドと比較して残りの2社は株式100%であることを差し引いても、

かなりの差が生じる結果となりました。10年でこれですから、さらに長い期間投資をすれば、

より差は開いていくことは明白です。

【ファンド・ラップのメリットとデメリット】

高い手数料に見合うだけのメリットがラップファンドにあるのかといわれると、

唯一のメリットとしては、担当者のアドバイスやフォローアップの有無です。

もし具体的なアドバイスやフォローがないなら、メリットはないといっていいと思います。

区分もざっくりと5~7個ですし、この程度のポートフォリオであれば投資関連の本を1冊くらい読めば組めます。

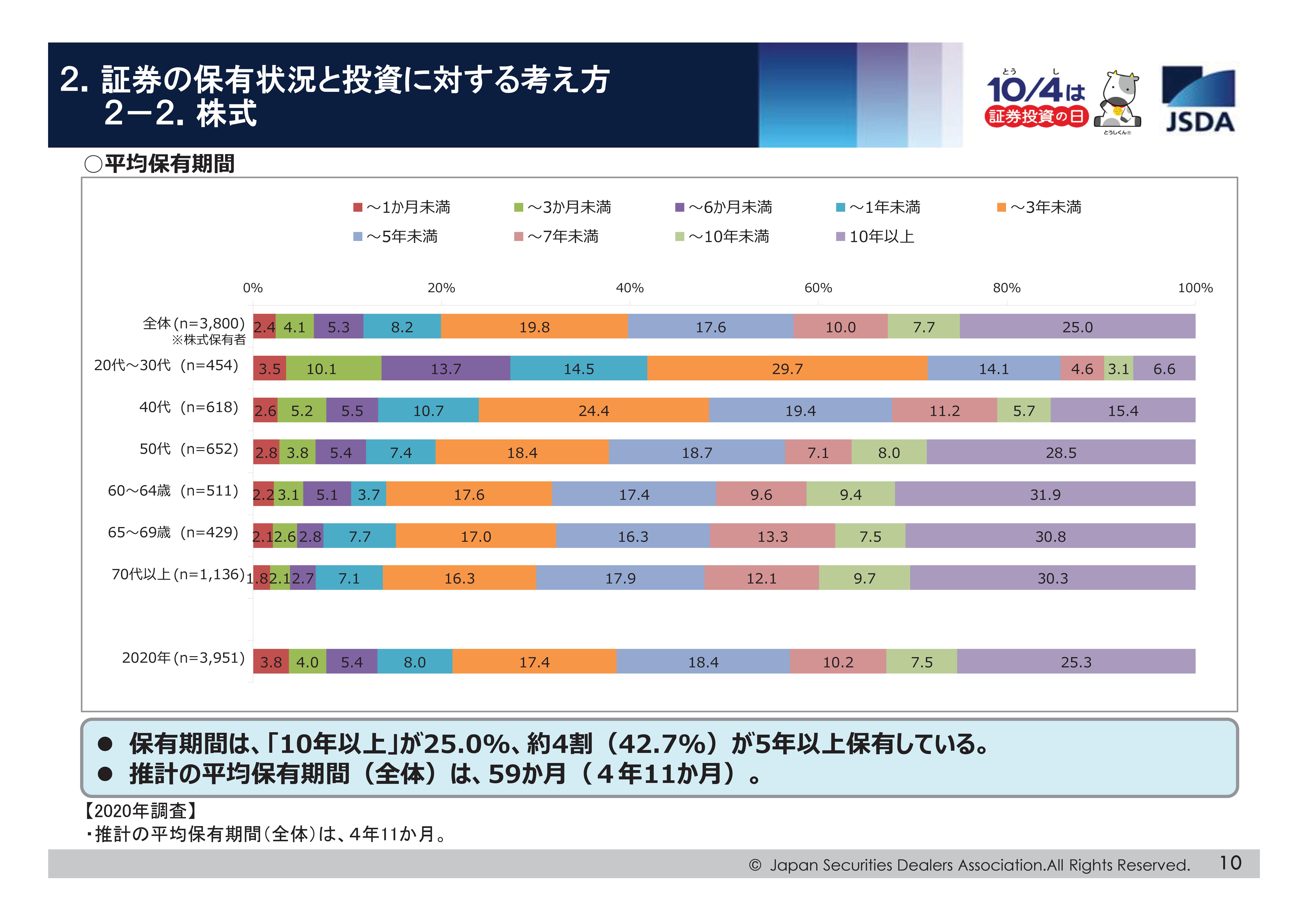

とはいえ、投資を継続するということ自体が簡単なようでいて非常に困難である(証券会社の平均保有期間は2.9年)ことから、

投資を継続できるように伴走してくれるようなサービスがあるのであれば買う価値があるかもしれません。

しかし特に問題だと思うのが、資産運用を証券会社にお任せしてしまうというスタンスです。

とある証券会社のHPにはこうあります。

「運用にかかる投資判断や売買、管理などを、〇〇銀行がお客さまに代わって一括して行う商品です。」

古来から「わかんないから良いようにやっといて」という依頼を受けて良い結果になったためしはありません。

我々も同様で何かを(特にお金を)誰かに任せっぱなしにするというのは、極めて危険です。

依頼主も自ら学んだり把握していてこそ、投資においても良い結果が生まれるのだと思います。

【まとめ】

結論から言うと、アドバイスやフォローアップがない限りラップファンドはおススメしません。

特に保守型などの日本国債券の比率が高いものは、損失が出る可能性が相対的に高いです。

お任せしちゃいたい!という気持ちはとても良くわかるのですが、自分の大切なお金のことですから、

自分自身でも知識をつけて守っていきたいですね。

「生前贈与・改正」

こんにちは濱尾です、そろそろ紅葉のシーズンですね。

さて、年末が近くなり来年の税制改正の話が少しづつ出てきていますね。

先日の新聞によると贈与の改正の記事が掲載されていました。

一番気になっているのが暦年課税の持ち戻しが3年がどう変わるか?です。

現在、相続が発生すると、

死亡前3年間に贈与した分は相続財産としてさかのぼって相続税の対象となるわけですが

これが現在の3年から拡大される方針のようです。

先日の政府税制調査会では5年~10年間を目安に延長する方向で意見が一致したとのこと。

どう言った結論になるのでしょうか?

また、相続時精算課税制度についても改正が検討されているようで、

現在、少額でも申告が必要ですが、これを少額であれば申告不要にするような案が出ているようです。

現在あまり使われていない、精算課税制度の使い勝手を良くして利用を増やしたいようです。

精算課税制度を選択すると暦年課税を以降利用出来ないために利用者が少ないものと思われます。

いずれも財務省は親の世代から若年層へ早いうちに資産を移転してお金を使ってもらうことを

考えているようですが。

逆に相続税を増税することにも繋がるので果たして改正後の効果はどうなるのでしょうか?

またさらに、結婚・子育て・教育資金の1,000万円の贈与は非課税の現行制度は2023年末3月

で廃止の方向のようです。

富裕層を優遇しているとのことから改正の見通しのようです。

最終どのような改正内容となるのでしょうか?

相続・贈与のご相談も受け付けていますので、

気軽にお問合せください。

By:濱尾

コロナ感染での保険請求が可能な人は?

こんにちは!

コロナ感染してしまった方、皆さんのまわりでも少しづつ増えてきたと思います。

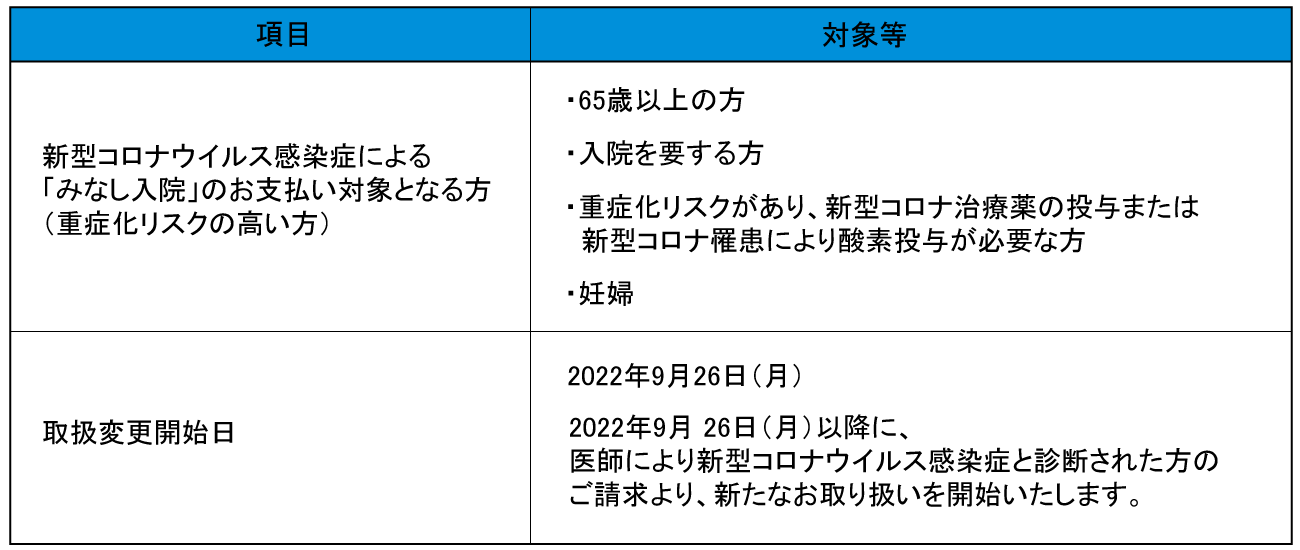

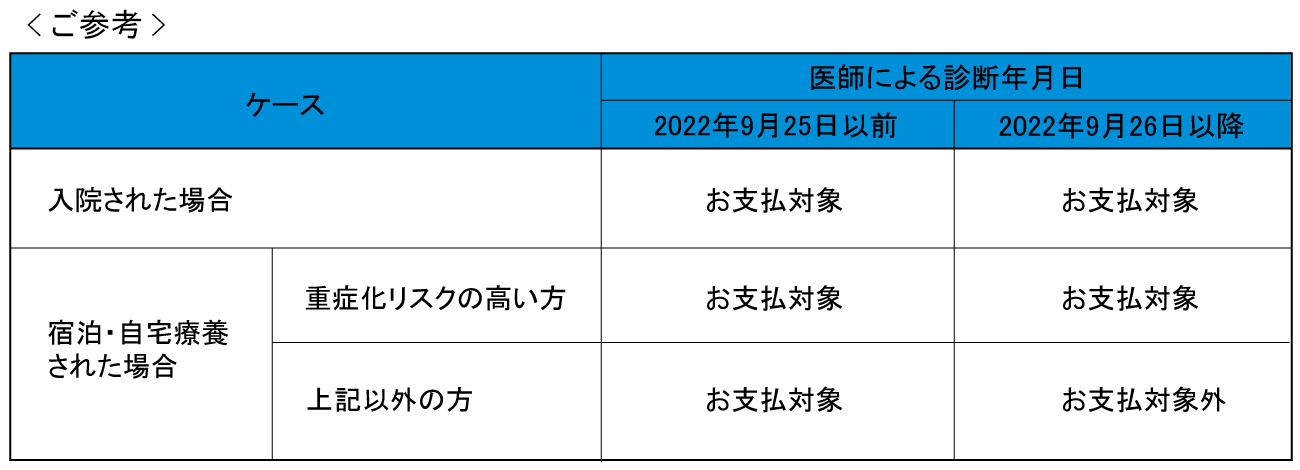

新型コロナウイルス感染症による「みなし入院」で各生命保険会社で医療保険等の支払いが対象とされておりますが、そちらの支払い対象となる方が2022年6月26日より変更になりましたのでお知らせいたします。

また、感染したけどまだ請求が出来てない方は早めに請求してくださいね。

「みなし入院」のお支払い対象者は?

いかがでしたか?

コロナ感染者でも症状の種類や度合いは様々です。自身は軽症や無症状でも待機期間は外出を控えて感染をなるべく防いでまいりましょう。

もう請求が間に合わないかもと思っている方もいるかもしれませんが、新型コロナ感染症による「みなし入院」となる対象の方かもしれません。

岡山ファイナンシャルプランナーズはFP業務だけではなく、各社保険も取り扱いしております。

いつでもご相談にお越しください。

杉本でした(^^)/

高齢者の所得格差 今後の日本は・・・

秋以降も値上げが相次ぎ、特に年金生活の方にとってはやりくりが厳しい状況が続いています。

世界情勢を受け、避けられない値上げとはいえ、収入が増えない状況では高齢者の不安は増すばかり。

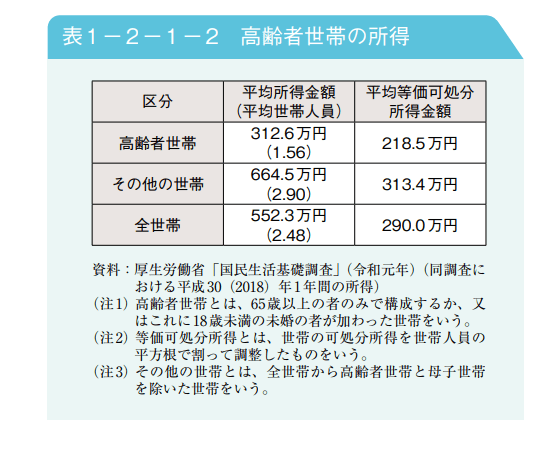

内閣府の「令和4年版高齢社会白書」によれば、高齢者世帯の所得は平均で312万6000円です。

出所:内閣府「令和4年版高齢社会白書」

日本の高齢者の所得は、実は欧米主要国を大きく下回ることをご存知でしょうか。

各国の高齢者所得の内訳や、日本の高齢者の就業率の高さもグラフで見ていきます。

欧米主要国を大きく下回る「日本の高齢者の所得」

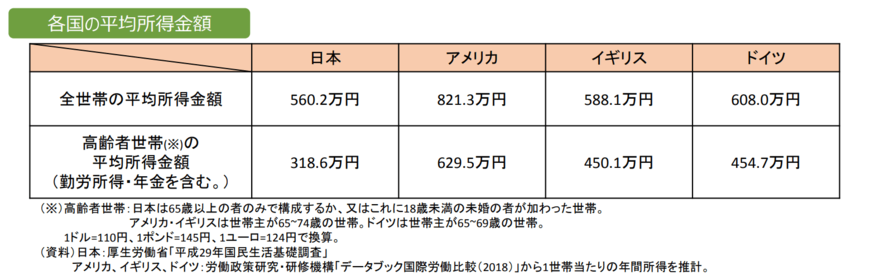

少し前の資料にはなりますが、金融庁「人生100年時代における資産形成」(2019年4月12日公表)より、日本と欧米主要国の高齢者の所得を確認しましょう。

【平均所得金額】全世帯・高齢者世帯(勤労所得や年金を含む)

- 日本:560万2000円・318万6000円

- アメリカ:821万3000円・629万5000円

- イギリス:588万1000円・450万1000円

- ドイツ:608万円・454万7000円

※高齢者世帯:日本は65歳以上のみで構成するか、これに18歳未満のものが加わった世帯。アメリカ・イギリスは世帯主が65~74歳、ドイツは世帯主が65~69歳の世帯。

※1ドル=110円、1ポンド=1545円、1ユーロ=124円換算。

アメリカやイギリス、ドイツと比べると日本は全世帯でも高齢者世帯でも所得が低い結果となりました。

特に高齢者世帯では、日本は300万円台前半と所得の少なさが目立ちます。

国により物価や平均給与など異なりますが、日本は全世帯・高齢者世帯ともに所得が少ないと言えるでしょう。

高齢者所得の内訳をグラフでチェック。日本が目立って少ない項目とは

同資料より、各国の高齢者(65歳以上)の所得の内訳も見ます。

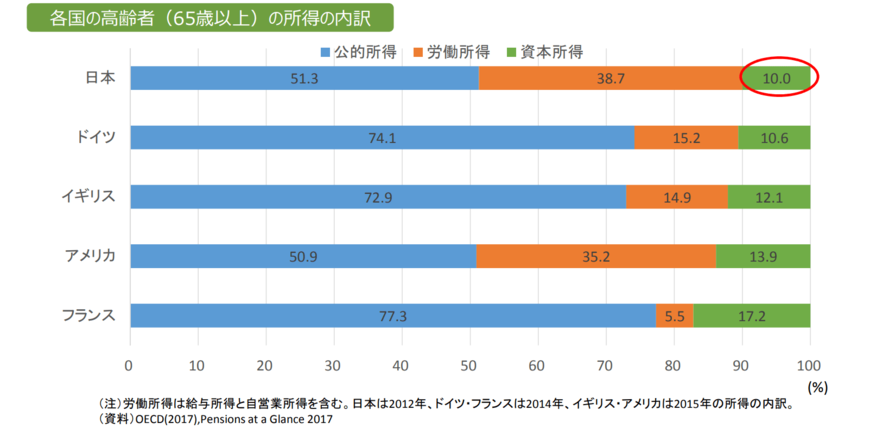

各国の高齢者(65歳以上)の所得の内訳:公的所得・労働所得・資本所得

- 日本:51.3%・38.7%・10.0%

- ドイツ:74.1%・15.2%・10.6%

- イギリス:72.9%・14.9%・12.1%

- アメリカ:50.9%・35.2%・13.9%

- フランス:77.3%・5.5%・17.2%

公的所得、つまり年金は日本とアメリカが約5割、ドイツ・イギリス・フランスでは7割を超え、この差は大きいと言えるでしょう。

日本とアメリカは公的所得が少ない分、「労働所得」が多く働くシニアは他の国に比べて多いと考えられます。

「資本所得」をみると日本が最も少なく10.0%となっていますが、アメリカでは13.9%です。

フランスは資本所得が17.2%ともっとも高く、それゆえ労働所得は5.5%のみと他に比べて大きく下がります。

今後、日本の「公的所得」は少子高齢化の影響もあり、今より減る可能性が高いと考えられます。

老後の所得の不足部分を補うには「労働所得」か「資本所得」がメインとなりますが、労働所得は大切ながらも、歳を重ねると増やすには厳しいところがあるでしょう。セカンドライフを楽しむためには減らしたいと考える方もいると思います。

欧米主要国のように「資本所得」を増やす必要性は今後も増すでしょう

世界で見ても多い「日本の働く高齢者」

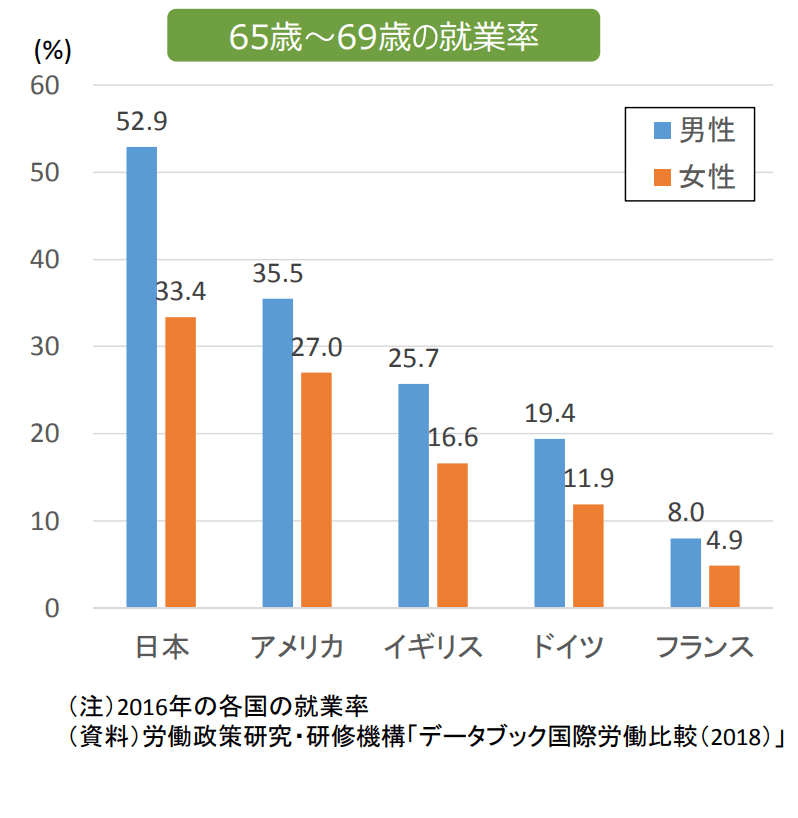

同資料によれば、65~69歳の就業率は以下の通り。

出典:金融庁「人生100年時代における資産形成」(2019年4月12日公表)

日本は男性で52.9%、女性で33.4%ですが、アメリカは男性35.5%、女性27.0%、フランスは男性8.0%、女性4.9%です。

日本の高齢者は、男女ともに欧米主要国よりも働いています。60歳代で働くシニアは多く、夢のセカンドライフがはじまる年齢は年々上がっているでしょう。

欧米主要国と日本の所得や就業率をみてきましたが、しばらく値上げが続くこと、また将来的に公的所得が減ることは今から予測できることです。

長く働く仕事について考えるとともに、資本所得、つまり資産運用についても弊社の各種セミナーを通じ情報収集にお役立てください。

羽柴秀吉と経済戦争 後編

みなさん、こんにちは。

岡山ファイナンシャルプランナーズの歴史担当、牧原です。

今回は、高松城水攻めの最中に「本能寺の変」が発生した後の、

京都山崎まで猛ダッシュで取って返した秀吉の情報戦をご紹介いたしたいと思います。

【過去の記事はコチラから】

その前に前回の「中国大返し」の振り返りです。

日本史上屈指の大強行軍

とも言われ、1日で20km進めたら結構早い当時の軍隊で、

1日70km

も移動した秀吉。光秀の敗因は、この尋常じゃないスピードの計算違いでした。

岡山から京都山崎までは約200km

【情報戦】

秀吉は、ただ単に京都まで走って返ったわけではありません。

途中からは行軍速度を落とし、光秀の動向を探りつつ、情報収集しながら移動します。

そして、光秀に味方しそうな他の武将に、文を送ります。

一方で光秀もまた京周辺の武将に仲間になるように文を送っていました。

織田信孝・丹羽長秀、池田恒興らに尼崎着陣を伝えた書状において秀吉は、

今回の戦いは「逆賊明智光秀を討つための義戦である」ということを強調している。

6月12日、秀吉軍は尼崎から西国街道をそのまま進み富田(大阪府高槻市)に着陣したが、

秀吉の宣伝は功を奏し、恒興、中川清秀、高山右近ら摂津の諸将が相次いで秀吉陣営にはせ参じた。

(Wikipediaより)

どうやら秀吉は前もって、

信長様は落ち延びて生きている

という偽情報も流していたようです。

これはほかの武将たちからしたら、

信長様がほんとに生きていて光秀についたと知れたらヤバい…!

と思うでしょう。ネットやSNSのない時代ですから情報も錯綜しますよね(いまでも錯綜してますが)

そのため、光秀の誘いにも簡単には乗れない状況が生じました。

そこに来て、「信長様の敵討ち」を標榜する秀吉軍が電光石火でやってくるのです。

あなたなら、どちらに加勢しますか?

多くの武将は秀吉を選んだようです。

その結果、秀吉は光秀に対して兵力差3倍の軍勢を用意することができました。

こういう勝ちそうな側に乗っかるのを「バンドワゴン効果」、または「勝ち馬に乗る」といいます。

生き残ってナンボの戦国時代。選択は常にリアリズムによって非情になされます。

光秀は、山崎の合戦に敗れ落ち延びたところを小栗栖で農民によって殺害されたといわれています。

【まとめ】

いかがだったでしょうか?

三回にわたってご紹介してきた、羽柴秀吉の戦国武将としての尋常ではない冴え。

歴史の教科書ではさらっと書かれることも多いですし、秀吉のイメージとしては剽軽なノリの軽い武将といった

ものが多くの人に受け入れられていると思います。

ところが、実際の羽柴秀吉は、

経済の仕組みを完全に理解し、

人間心理を巧みに利用し、

重要な決断を瞬時に行い、

高度な情報戦を駆使することのできる極めて能力の高い武将だったのです。

のちに徳川家康と激突する小牧長久手の戦いでも彼の能力はいかんなく発揮され、

戦名人の家康すら凌駕するセンスを発揮します。

金銭感覚と情報の重要性

これらを理解することは、秀吉のようにとまではいかなくとも、

我々にとっても豊かで自分らしい人生を送るのに学ぶ点が多いと私は思います。

そんな彼が、朝鮮の役や後継者問題で晩節を汚してしまったのは何とも残念なことですね。

歴史マニアの牧原が講師のセミナー

「お金の心理学」はコチラから

「積立投資のすすめ その50」 マーケット雑感

こんにちは濱尾です。

先週末NYダウは3か月ぶりに30,000ドルを割り込みました。

9月高値から約2,800ドル約9%程の下落となっています。

これは先週の米国のFOMC会議にて0.75%の利上げされた事が

主な要因となっていると思われます。

さらに今後の金利動向が2023年には4%台まで利上げされるとの観測から

景気の下振れが懸念されて株価が下落していると思われます。

同様に海外では欧州でも英国が0.5%の利上げしました。

英国FTSE100も直近高値から約8%の下落となっています。

さらに、ストック欧州600指数も直近で約12%の下落となっています。

日本もここ1週間で約7%の下落となっています。

為替も日本と諸外国との金利差が拡大してきているので

円安となり、先週は一時145円と24年ぶりの円安水準となって来ています。

目先は株式市場は下げすぎから、反発するのではないかと個人的には思うのですが。

もう少し下がることを見込んでの投資のタイミングが来ているようにも思います。

ただ、金利の上昇による経済への影響がどうなるかがまだ見通せないので

しばらくは低迷したマーケットが予想されるところだと思います。

皆様は如何思われますでしょうか?

いつも言うことですが、相場が読めない時ほど

基本に戻って長期積立投資ですね。

*運用に関する相談、お気軽にお待ちしております。

By:濱尾

出張!!キッズマネー教室しませんか?

こんにちは!

岡山ファイナンシャルプランナーズでお子さまの金融教育として「キッズマネー教室」を始めるようになって早くも次回で5回目の開催になります!

「キッズマネー教室」← ご参加ご希望の方はこちらから

ご参加いただいた皆さまには、

「家族参加型でとても良い思い出になり、皆でお金について考える良い機会になりました。」など多くのご家族の方に喜んでいただいております!

日本の金融教育は海外の国々と比べて遅れていることは皆さんもご承知だと思います。

ここで、金融リテラシー(金融や経済に関する知識や判断力)に関する調査結果を添付いたします。

興味深い情報がたくさんありますので、ぜひ見てみてください。

金融リテラシー調査(2022年) ←出所:金融広報中央委員会「知るぽると」より

さらに、日本での成年年齢が民法改正により令和4年(2022年)4月1日から20歳から18歳に変わりました。そこでかねてより遅れている日本の金融教育ですが、成年年齢の民法改正で、金融リテラシーの向上がさらに求められていると思います。

上記の金融リテラシー調査では、若年層、年収が低い層、金融経験が少なく、金融教育を受けた経験がない人ほど、金融リテラシーが低いという調査結果が出ています。

ですので、私たち大人はもっと子供たちに金融教育を積極的に取り入れる必要があるのです。小さなお子さまから若年層を守り、賢く生き抜くことの出来るように大人たちも遅れている意識を改善しなければならないのではないでしょうか?

私もその大人のひとりとして、FPとして、子どもたちや若年層へ金融教育の機会のひとつとして携わってまいりたいと思います。

「キッズマネー教室」は、4歳~10歳を対象としお店屋さんとして品物の用意や価格設定、閉店後の売上確認までを体験します。お店屋さんをすることによって、お客さまとのコミュニケーションをとりながら、自分で考え、工夫をして楽しくお金を稼ぐことを学びます。さらに、その体験によってお金の大切さや親御さんへのありがとうの気持ちに気づくのです。

回数を重ね、もっと皆さまに「キッズマネー教室」を知っていただき、金融リテラシーの向上の一環として、より多くの方に実践していただきたいと思います。

そこで、「出張!!キッズマネー教室」を開催してまいりたいと思います!多くの企業様の従業員、そのご家族の方へ、また、お客さまへ喜んでいただけるよう、

「出張!!キッズマネー教室」をいたしませんか?

「出張!!キッズマネー教室」 ←ご参加ご希望の方はこちらから

ぜひ、ご参加お待ちしております。

杉本でした(^^)/

『住宅ローン』決める前にFPにも相談しませんか?

住宅ローン、決めてしまう前に「お金のプロ」であるFPにも相談しませんか?

過去最低水準の住宅ローン金利。

超低金利のいま、マイホーム購入を検討されている方も多いのではないでしょうか?

また、ウッドショックの影響から建築資材のコストが高騰し、これ以上のコスト上昇を回避すべく、

購入を急ぐケースもあるそうです。

でも、急いで決めてしまって、本当に大丈夫ですか?

一生に関わる、大きな出費。

後悔のない決断をできるよう、FPからのアドバイスを聞きませんか?

詳しい内容や、ご相談お申込はコチラからどうぞ!

投資トラブルや運用の失敗をしない為には?

8月が終わり、朝晩が真夏に比べると幾分か過ごしやすい今日この頃

季節的にも外に出る機会も増え、夏のアクティブな雰囲気のまま、羽目を外す事もありますが、こんな時こそ体調を崩す原因になったりもしますので、きっちりと自己管理をしておきましょう。

それは、「お金」についても同様です。

最近では芸能界における投資トラブルが注目を集めていますね。

また消費者トラブルも高齢者だけでなく若い世代にも事案が後を絶ちません。

そこで今回は、自分の身を守るために必要な「金融リテラシー」に着目し、日本人のリテラシーの実態と紐づけながら「資産運用で失敗する人」の行動3選を紹介します。

独立行政法人国民生活センターによると、未公開株や外国の通貨などに関する投資詐欺が、依然として高齢者を中心に発生しています。

また、最近では以下のようなケースも増えつつあるとしています。

- 海外事業者が、金融商品取引法に基づく登録無しに勧誘し、トラブルにつながっているケース

- 金融商品取引法に基づく登録のない業者がセミナーやSNSを通じて若年層に投資話を持ち掛け、金融機関などから借金をさせて投資させ、トラブルとなるケース

- 暗号資産で投資すると大儲けできると勧誘し、配当の支払いや預かった資金の払い戻しに応じず、トラブルとなるケース

投資詐欺を行う業者はSNSを活用したり、暗号資産を話に組み込んだりと、近年の流行を織り交ぜるなどして詐欺の手法も変わりつつあります。

こうした中、個々人の金融知識は詐欺被害に遭わないために重要となってきます。

また、被害防止だけでなく、投資パフォーマンスの改善においても知識は重要です。

そこで次からは、知識とひもづけた「資産運用で失敗する人」の行動3選を紹介します。

「資産運用で失敗する人」の行動1. 知識を身に付けずに投資を始める

まず1つ目は、「知識を身に付けずに投資を始める」です。

日本証券業協会が2021年10月20日に発表した日本全国の20歳以上の個人投資家5000人の証券投資に関する意識調査によると、「金融に関する教育を受けた経験がない人」は85.1%、「受けたと思うが、あまり覚えていない人」の5.4%を加えると90.5%にまでのぼることがわかりました。

また、教育を受ける機会があること自体も認知度が低い状況です。

学校での資産形成等に関する授業を知らない人は79.7%、証券会社等による授業支援を知らない人は86.5%にのぼります。

「資産運用で失敗する人」の行動2. 計画・目標を決めない

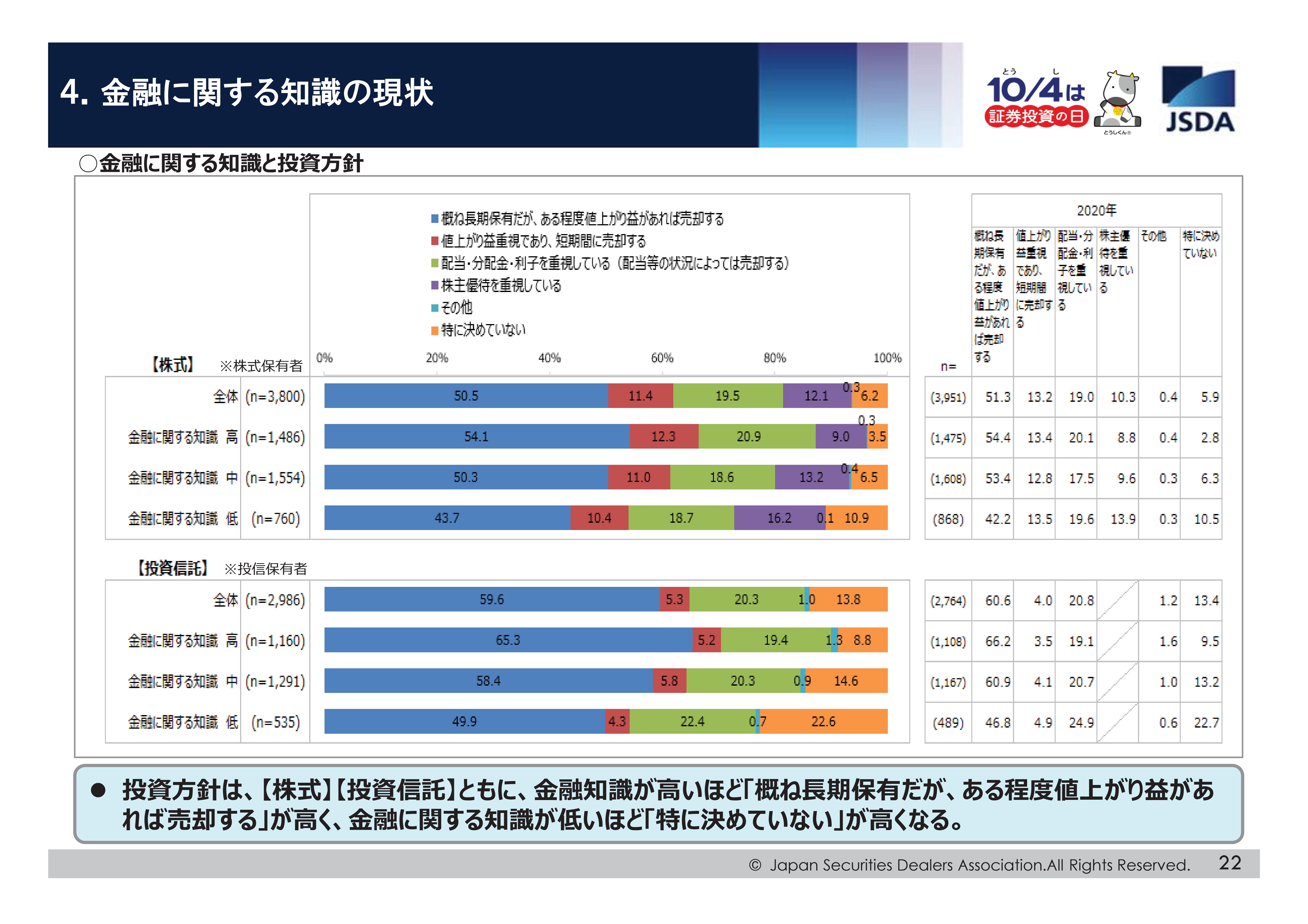

日本証券業協会の調査では、「金融知識が低い人ほど長期投資志向が薄く、計画性も低い」ということがわかりました。

投資信託についても同様のことが言え、金融知識が高い人で長期保有をする人は65.3%、方針を決めていない人は8.8%であるのに対し、金融知識が低い人で長期保有をする人は49.9%、方針を決めていない人は22.6%となりました。

これまで色々な方の人の投資相談に乗ってきましたが、計画性の無さはストレス耐性の低さにつながる印象があります。

「短期・中期・長期のどのタイミングでパフォーマンスがプラスになっていればよいか」を考えず、なんとなく株や投資信託を買って損が生じた際、どのように次のアクションを考えていいかがわからなくなることは多いでしょう。

これは、リターンが生じた時も同様です。

長期投資志向ではないうえに計画性がない場合、短期的な値動きに気持ちが振り回された結果、売り時がわからず、利益が減ったり損失が拡大したりする可能性は高くなってしまうでしょう。

「資産運用で失敗する人」の行動3. 生活スタイルに合わない投資をする

日本証券業協会の調査では、「若い人ほど短期投資志向が強い」こともわかりました。

株式の平均保有期間について、「3年未満」の層は20~30代で合計で71.5%にのぼり、他の年代と比較して圧倒的に高いです。

「若い人ほど年収や金融資産が少ない傾向にある」と想定し、既述の

- 年収や金融資産額が低い人ほど金融知識が乏しい

- 金融知識が低い人ほど長期投資志向が薄く、計画性も低い

ということを掛け合わせると、「歳が若い人ほど、金融知識が乏しい中、計画を伴わず短期志向な投資をしている」ということが言えるかもしれません。

まず、投資が短期志向になればなるほど、リアルタイムで素早く情報をキャッチアップする必要が出てきます。

しかし、日中働いている人は、そうした俊敏な情報収集が難しい場合も多いのではないでしょうか。

また、素早く情報をキャッチアップするには、素早くかつ正しく解釈するための金融知識も必要となってきます。

投資の学習に時間を割きづらい人にとっては、そぐわない投資スタイルと言えるのではないでしょうか。

金融知識が乏しい中、計画を伴わず短期志向な投資をしていると、無計画に値動きの激しい資産を買い、状況が呑み込めないまま日々の値動きに一喜一憂してしまうという状況にも陥りかねません。

まとめ

秋は行楽に楽しいイベントも多いシーズンです。

しかし、気分が浮かれて「お金」に関する警戒心が緩んではいけません。

弊社では、皆さんの疑問にお応えする『あなたの隣』のファイナンシャルプランナー事務所です。

気軽にご相談や、各種セミナーを企画しておりますので、皆様の未来に備えた準備のお手伝いが出来ると幸いです。

羽柴秀吉と経済戦争 中編

みなさん、こんにちは。

岡山ファイナンシャルプランナーズの歴史担当、牧原です。

今回は、高松城水攻めの最中に「本能寺の変」が発生した後の、

秀吉の尋常じゃない武将っぷりをご紹介いたしたいと思います。

それは後に「中国大返し」と言われ、

日本史上屈指の大強行軍

とも言われています。

なんせ、1日で20km進めたら結構早い当時の軍隊で、

1日70km

も移動するんですよ。光秀の敗因は、この尋常じゃないスピードの計算違いでしょうね。

岡山から京都山崎までは約200km

軍事力では優位に立っているというものの、いまだ強大な毛利家。

その、毛利家と対峙している最中に、

信長死す

との報がもたらされます。

※一説によると、毛利方へと本能寺の変を知らせようとしていた明智軍の密使を

秀吉方が捕らえたらしいです。なんでそんな捕まるようなところ走ってるんだ!

秀吉は一時愕然としたようですが、軍師、黒田官兵衛の献策によって立ち直ります。

その策とはすなわち、

・速攻で毛利との和睦をまとめる

・ほかの将軍たちが帰ってくる前に、迅速に逆賊(彼的には)明智を撃つ

・そのあと織田家の実権を握る

裏切者である明智を討った者が、信長の後継者争いでリードできますから当然ですね。

しかし、この策がうまくいくには次の条件がそろう必要があります。

羽柴軍が無事に京都までいける条件

1 毛利がすぐに和議に応じて、しかも追ってこない

2 最近仲間になった宇喜多が裏切らない

3 明智軍がいる京都までなるはやで返る

1つずつ考えてみましょう。

【1 毛利がすぐに和議に応じて、しかも追ってこない】

いきなりかなり難しい問題です。

まず、軍事的には逃げる敵を追撃するのは定石で、特に攻勢を受けて戦線が後退していた

毛利としては、ここで秀吉を追撃し、あわよくば討ち取ることで大きく領地を回復させる

ことが可能だと思っても不思議ではありません。

実際、追撃するしないで、吉川元春と小早川隆景がかなり揉めたようです。

結論として。追撃はありませんでした。

実は本能寺の変を知ったタイミングに羽柴・毛利間で1日のラグがあったのです。

このラグを利用して、羽柴軍は早急に軍をまとめて撤退し、しかも作った堤を切ってあたりを泥濘と化した

とか。芸が細かいですね。(周囲の百姓にはたまったもんじゃないでしょうが)

このラグが生じたのは、羽柴軍がたまたま密使を捕縛したからだけではなく、

秀吉はかなりのスパイを信長近くに放っていたようです。信長の状況を常に把握するために、

そのようなことをしたのでしょう。そのため京都の情報がいち早く伝わったのです。

まさに、情報の速さが生死を分けた例です。

前もって準備しておくと、思わぬ収穫があるかもしれないんですね。

【2 最近仲間になった宇喜多が裏切らない】

当時の備前周辺には宇喜多という、毛利織田から比べると小さいですが、

それなりの勢力をもった一族がおりました。

実はこの宇喜多がなかなかの曲者で、かつて毛利と織田の間で同盟をシーソーのように

行ったり来たりしていたんです。宇喜多家の名誉のために言っておくと、当時はそういった行為は

割とよく見られました。大河ドラマで有名になった真田昌幸なんかがそんな感じです。

その宇喜多が、これ幸いと織田を裏切って秀吉を捕縛し、毛利に売ったらどうでしょうか。

毛利としては万々歳。労せずして敵の大将を得ることができます。

宇喜多も莫大な恩賞を毛利からもらえるかもしれません。

まして、宇喜多は何度か秀吉に煮え湯を飲まされておりましたので、千載一遇のチャンス…

と思ってもおかしくはありません。

しかもその宇喜多領を通過せねば、秀吉の領地に戻れないのです。

そんな逆境で、秀吉はとんでもない手を打ってました。

なんと、宇喜多の跡取りを人質にしていたのです。

その名は宇喜多八郎、のちの五大老宇喜多秀家です。

一説には、当時10歳の彼と同じ籠に乗り、宇喜多領を離れたときに解放したとか。

これでは宇喜多は手を出せませんね。

たまたまなのか、狙ってやってたのかわかりませんが、ともかくすごい。

【3 明智軍がいる京都までなるはやで返る】

最も困難なのはこれです。

まず、前述のとおり当時の軍は1日20km程度の進軍速度です。

1日70kmも走破して(しかも悪天候)しまうというのは、尋常じゃありません。

しかも、

本拠地姫路城に到着した秀吉軍は、6月9日朝まで滞留し、休養をとった。休養にあてた一日、秀吉は姫路城の蔵奉行を召集し、

城内に備蓄してあった金銭・米穀の数量を調べさせ、

これらを身分に応じて配下の将兵に悉く分与したといわれる。

これは、姫路籠城の選択肢はないこと、目的は光秀討伐以外ないことを鮮明にし、決死の姿勢を示した上で、

負けても姫路へは帰れないが、勝てば更なる恩賞も期待できることを示唆しての処置であったと考えられる。

どうでしょうか。この気前の良さ!

この大将について勝てば、もっと褒美をもらえるぞ~

という兵卒の心理を巧みに突いたんですね。これは士気もあがりますよ。

さらには、「御座所という信長が備中まで来るときのための備蓄品を用意した休憩ポイントを

作っていたのを利用したともいわれています。つくづく、用意周到ですね。

【まとめ】

いかがだったでしょうか。

事前の用意周到さに加え、臨機応変さ、切り替えの速さ、兵卒の心理掌握の巧みさ…

どれをとっても並みの武将ではないことがわかります。

それから、実は岡山って結構すごい歴史の舞台なのね~!ということがわかってもらえると嬉しいです。

次回は、山崎の合戦で明智軍と雌雄を決します。

(まだやるんかい!という声も聞こえてきそうですが、やります!)

歴史マニアの牧原が講師のセミナー

「お金の心理学」はコチラから

« Older Entries Newer Entries »