Author Archive

2023年 本年も宜しくお願いします

あけましておめでとうございます!

2023年が皆様にとって素敵な1年でありますように

本年もどうぞ宜しくお願い申し上げます。

スタッフ一同

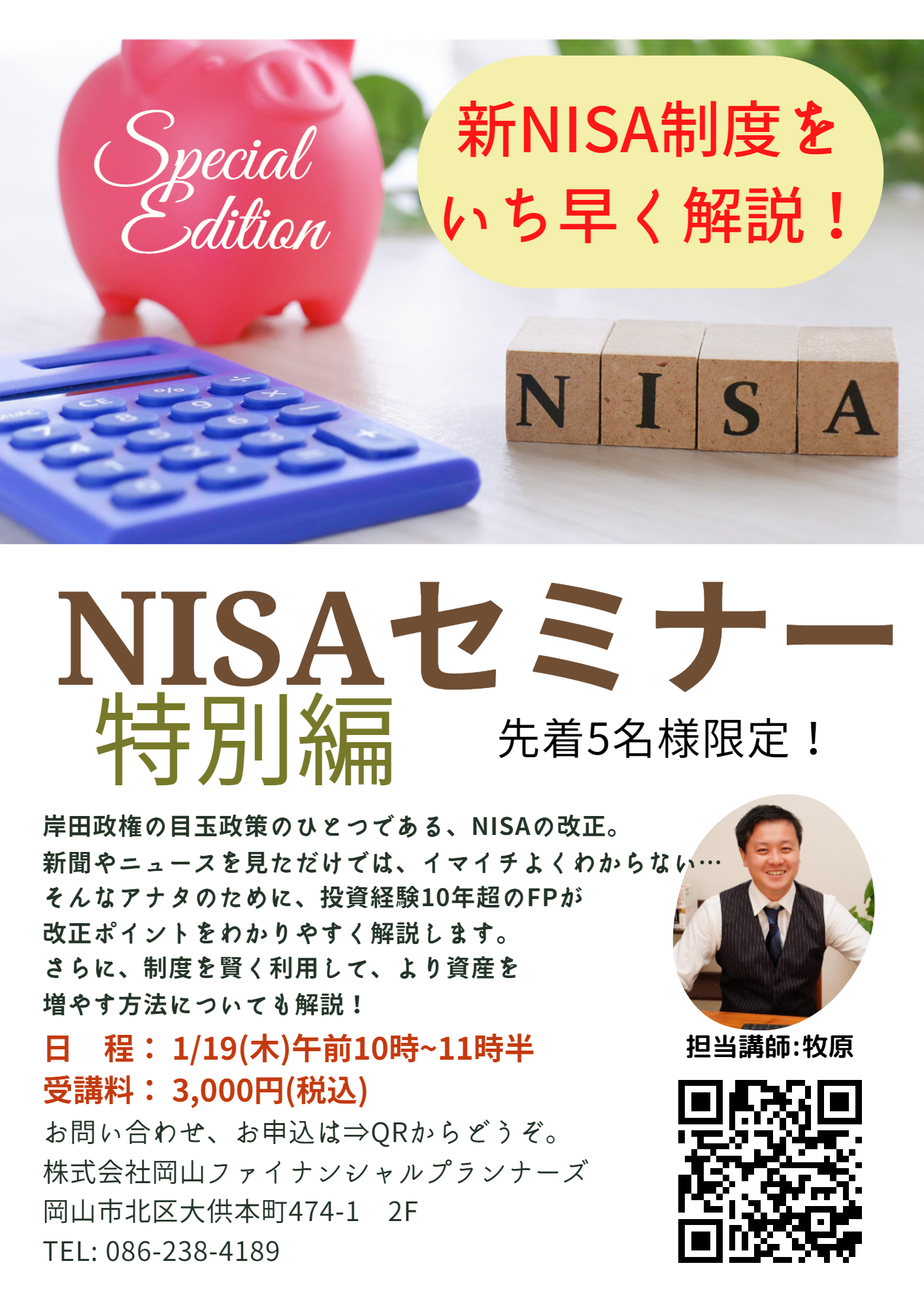

改正NISA、FPが詳しく解説!

岸田政権の目玉政策のひとつである『NISAの改正』。

いよいよその詳細が明らかになってきましたね!

さまざまな報道がありますが、「イマイチよくわからない…」と感じませんか?

また、そもそも現行のNISA制度も複雑でよくわからない、という声もよく聞かれます。

今回の改正により、何がどう変わるのか? FPが詳しく解説します!

また、新制度の賢い使い方を合わせてご説明します!

お申込は◆◇コチラ◇◆から、お早めにどうぞ!

年末年始の休業期間について

いつもありがとうございます。

弊社、年末年始の休業日を下記日程で頂きます。

2022年12月28日PM~2023年1月4日

2023年も宜しくお願いします。

尚、お問合せフォームは休業期間中も受け付けております。

(お返事が1月5日以降順次受付になります事ご了承ください)

介護は突然に!~シーズン2~

つづきです↓

当初の予定である、(少しだけ他の方に手助けをしていただく)ということが難しくなってきたのです。

退院後に安心して住めない自宅に、父親をひとり住まわすわけにはいかないと思いました。ただ、私たち姉妹は皆、自身の生活をするのがやっと、部屋のひとつも空きがない状況です。答えがないまま、とりあえず病院にいる父親に現状の報告をしに向かいました。

コロナ感染対策として面会は中々出来ませんが、許可を得て別室にて本人とお話をさせていだたくこととなり、姉と二人で面会しました。

以前に不用品回収業者にお願いする前にも同じように、父親の自宅にある家具、家電の写真をすべて携帯の写真に撮り、その写真を見せながらどれどれ必要なのか?(捨ててほしくないのか)本人の希望を聴きました。なるべく最低限の生活用品になるようにしました。

これも一つの終活ですね。「高齢になってくると、終活の時期も遅れて自身だけではどうしようもなくなるのだな。」と実感しました。普段、お正月とお盆のほんのひと時しか過ごすことがなかったのですが、よく見ると電球が切れていたり、冷蔵庫に古いものが目立ったり、もうご飯も以前のように作らなくなっているなと気づきました。だから、手すりや段差解消の台などの設置のために、要らないものは捨てようと考えたのです。

父親に写真を見せながら報告します。「これとこれを残して後は持って帰ってもらったよ。それとこれ見て。すごい大きい穴が空いて…困ったな。お父さんは、退院したらまたこの家に帰ってやっていけそう?前にも少し言ったけど、もう一人じゃなくて誰かに助けてもらったらいいと思うけど、病院みたいにいつも誰かがいてご飯も3食出てくるのとどっちがいい?」

少し間があった。十分理解はしている様子で、「もうあの家もだめじゃろうのう…」とだけ言葉があり考える様子だった。その後も再度同じような質問をしてみたが、同じような反応で、その様子を見ていた姉たちが、「さっきから家に戻るのは不安そうよ」と言いました。本人が嫌がることはしたくなかったから慎重に気持ちを聴いてあげたいと思った。

ここで、ようやく退院後に自宅にもどって、週に数日デイケアサービスとか通所リハビリ等を利用して支援するという線が消えたのでした。

そこで、自宅の代わりの施設を探すことになりました。父親の介護状態でも入れる施設で、現在の身体の状態を維持するか出来れば回復に向かう方向で考えたい。だが、施設の月々の料金等を本人の月々の年金額で賄えないと困ります。それと、施設への通いやすさです。私たち姉妹のそれぞれの生活環境での通いやすさもとても重要です。近いと何かの時に行きやすいですし、私たち姉妹はまだまだ働かないとリタイヤできない年齢、環境ですので、その月々の費用が安くて施設の条件がよく、なおかつ通いやすいところを探すのが大変でした。

介護の関係のことが何もわからない中、ここまでやってきましたが、今度は施設探しです。どんな施設が父の介護状態で入れるのか?どんなふうに過ごしてほしいのか?などで費用以外でも色々違うのだなと初めて知りました。ここで考え着いたのが「ケアハウスとデイサービス等」の組み合わせで支援してもらうことでした。

ケアハウスは月々の費用が比較的低額であり、そちらで食事が毎日3食出て、自身の部屋もありプライベートの確保も出来る個室には、トイレとお風呂、小さいですがキッチンもあり高齢者の寮という感じで、見学にいくつか行かせていただきましたが大変驚きました。初めて知る介護事情…

ケアハウス探しも、リストを地図でみて近い順に電話しました。それと現実には部屋に空きがあるかどうか?

正直、現状は厳しく、順番待ちの状況でした。困りました。病院から退院をすすめられていたからです。「何月何日までには退院してください。」とのことで、私も自宅に帰ってや電話出来るときに電話をして空き状況や見学の申し出をしてまいりました。

期限があることや費用面で思うような施設がないと困ると不安な中、一件だけタイミングよく空きがあり、見学に行くとご担当の方、施設共にとても感じがよく「ここだ!」と思いその場で申込みをしました。

申込みをすると、父がそちらにお世話になった時に本当に他の入所者の方々等とうまく調整して暮らせるか?ということを判断しないといけません。時間がせまっているのでご担当の方もすぐにご対応くださり、病院まで足を運んで父と面会をしてくださいました。ありがとうございました。

その後、施設内で話し合った結果が一週間ほどで回答が出るとのことでした。ここまで来て期待しないことはできずに待ちました。

結果は今回は入所は難しいとのこと。ショックだった…

それは、他のケアハウスもだめだったってことのように思えて、今まで急いで時間を割きながらここまで来た思いが抜けていった…

つづく

杉本でした(^^)/

住民税 年金受給者は非課税?

今年も残るところあと僅か

クリスマスや年末など楽しい行事も多い冬ですが皆さん如何お過ごしでしょうか?

世間では年末の支出に備え、値上げに負けないようにお得情報を探している方も多いことでしょう。

お財布が厳しいのは現役世代だけではありません。

決まった収入となる年金生活者にとっても、昨今の値上げの嵐は厳しいものがあるでしょう。

年金生活になれば「額面と手取り」が一緒と考える方もいますが、実は違います。

住民税や所得税などは年金が一定以上になると課税され、年金から天引きされてしまうのです。

つまり、年金生活者は住民税非課税世帯になるとも言い切れないのです。

いくらになれば課税されるのか、今回は住民税と所得税にわけてくわしく見ていきましょう。

1. 厚生年金や国民年金「住民税」が非課税になる人・ならない人

厚生年金や国民年金を受給する場合、これらの所得は雑所得に分類され、原則は課税の対象となります。

一方で、下記の条件にあてはまる場合は課税されません。

1.1 住民税非課税になる

(1)遺族年金

(2)障害年金

(3)老齢年金の金額が一定以下

このうち、(3)の基準となる金額は厳密には居住地で異なります。ここでは東京都立川市の例をご紹介します。

65歳以上(前年12月31日時点)年金収入のみ(同一生計配偶者なし)

住民税非課税155万円以下

扶養範囲158万円以下65歳以上(前年12月31日時点)年金収入のみ(同一生計配偶者あり)

住民税非課税211万円以下

扶養範囲158万円以下65歳未満(前年12月31日時点)年金収入のみ

住民税非課税105万円以下

扶養範囲108万円以下

1.2 住民税非課税にならない(課税される)

上記にあてはまらない場合は、原則住民税が課税されます。

住民税はやはり住所地で異なりますが、課税所得のおよそ10%となることがほとんどです。

2. 厚生年金や国民年金「所得税」が非課税になる人・ならない人

続いて、所得税が課税される条件も見ていきましょう。

2.1 所得税が非課税になる

(1)遺族年金

(2)障害年金

(3)老齢年金の金額が一定以下

住民税と同様で、遺族年金や障害年金には課税されません。老齢年金の場合、金額が一定(65歳未満の場合は108万円、65歳以上の場合は158万円)を超えるまでは非課税です。

2.1 所得税が非課税にならない(課税される)

上記にあてはまらない場合は、雑所得として所得税が課税されます。

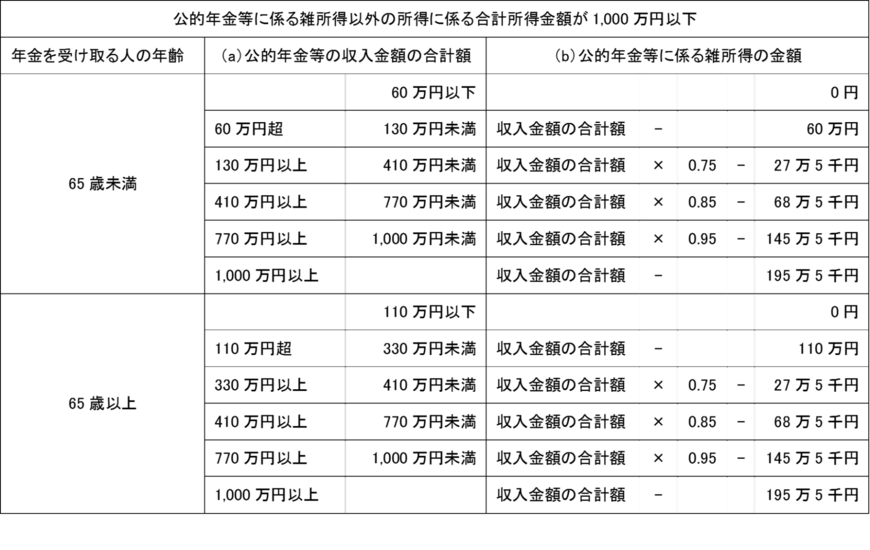

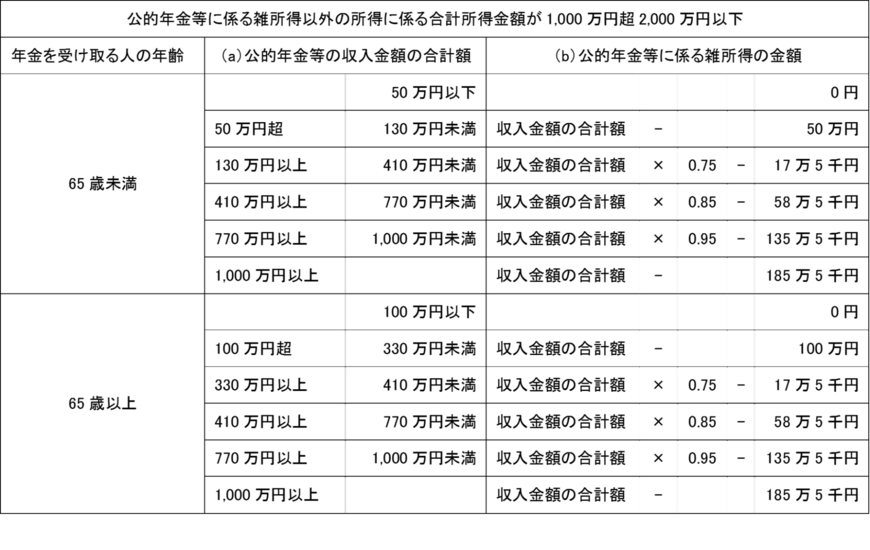

公的年金の所得については、下記のように求めることができます。

合計所得が1000万円以下の場合

国税庁「No.1600 公的年金等の課税関係」

合計所得が1000万円超の場合

国税庁「No.1600 公的年金等の課税関係」

所得から基礎控除や扶養控除などの各種控除を差し引き、求められた課税所得に税率(5.105パーセント)をかけることで、所得税が算出されます。

3. 年金生活者は確定申告がいらないとも言えない

基本的に、年金のみで生活している方は確定申告が不要だと言われています。しかし、下記にあてはまる方は確定申告が必要です。

3.1 確定申告が必要な人

- 年金収入等の合計額が400万円を超える人

- 年金以外にその他の所得が20万円以上ある人

- 2ヵ所以上から年金を受けている人

3.2 確定申告をするとお得になるかもしれない人

- 医療費控除や生命保険料控除を受ける人

- 家族の社会保険料(国民健康保険料や国民年金保険料など)を払った人

- 寄付をした人

など

確定申告が必要な方は、申告をすることで所得税が増える可能性もあります。一方、各種控除に該当する方は、しっかり申告することで税負担を抑えることもできます。

該当する項目がないかしっかり確認しておきましょう。

4. まとめ:年金生活者が非課税とは限らないが確定申告で軽減できるかも

所得税や住民税が非課税になるかどうかは、受け取る年金の種類や金額によって異なります。

一般的には確定申告が不要といわれる年金生活者。

しかし、申告することでさまざまな控除が受けられる可能性もあります。

値上げが厳しい冬だからこそ、収入の手取り額はしっかり守りたいところです。

そのためにも、年金から引かれる税金についてじっくり考えておきましょう。

また、現役時代の方は老後に向けた資産形成も重要になります。

年金から税金や保険料が天引きされることを知り、必要な資金を来年からコツコツ貯め始めてみるのは如何でしょうか?

牧原のこんな相談ありました#2 テーマ型投資信託編

今回も、前回に引き続き相談内容のご紹介です。

NISAや投資の相談を受ける際に、クライアントが現在どういったものに投資しているか

お伺いしています。

先日、相談に来られたクライアントは、友人に勧められて金融機関で口座を作ったものの、

AIやドローンといった特定の業種に絞った投資信託の購入を紹介されて、そのまま購入してしまってました。

しかも、損失が出ているのでどうするのが良いかという内容の相談でした。

この特定の業種に絞った投資信託を「テーマ型投資信託」といいます

これらのテーマ型投資信託は、流行りすたりが早く、長期で保有するには向いていないことが多いです。

その、栄枯盛衰の速さは金融庁のレポートでも指摘されています。

投資信託等の販売会社による顧客本位の業務運営のモニタリング結果について

(令和3年6月30日 金融庁)

何が流行するかといったことを事前に予想したり、ましてそれを当てることは、極めて

困難であろうことは想像がつくと思います。

テーマ型投信はそういったものに大切なお金を投資するものであって、いっそう慎重であらねばなりません。

特に、自分がよくわからない分野のテーマ型投信であればなおさらです。

他人(インフルエンサーも)に勧められたからと言って、安易に購入すると大抵痛い目を見ます。

では、どういった銘柄にメインで投資をすればいいのでしょう?

それは、テーマを絞ったものではなく、国やセクターが幅広く分散されているものです。

特定の国や、分野に偏った内容かどうかは目論見書を読んで判断することができます。

こういった幅広く分散された投資信託(またはETF)に長期間投資すること。

これが、遠回りでありますが最も近道であると考えています。

この件のクライアントには、いまの損失を受け入れていただいて損切し、

上記のような投資信託等に改めて投資することをお勧めしました。

早い段階でミスを修正することが大切です!

『資産形成講座』第14弾の受付が始まりました!

大好評につき、第14弾のスタートが決定!

岸田政権の提唱する「資産所得倍増プラン」として、NISA制度の拡充などが検討されていますね。

『貯蓄から投資へ』という変化を国が後押しし、多くの国民が投資の知識を持つべき時代に突入しました。

とは言っても…

「NISAやiDeCoの仕組みって、よくわからない…」

「そもそも投資は損しそうで恐い」

「でも貯蓄だけでは、将来が不安…」

そんなあなたを、プロが全力でサポート!

資産形成講座に参加して、投資の知識を増やしませんか?

公平中立なFPが、資産運用に関する知識を基本からわかりやすく解説!

詳しい内容やお申込は、◆コチラ◆から、お気軽にどうぞ!

「NISA制度見直し」

こんにちは、いよいよ師走ですね。濱尾です。

NISA制度の見直しを政府が検討していますね。

岸田首相が提唱している「資産所得倍増プラン」の主要テーマと思います。

ひとりあたりの可処分所得に対する資産所得の割合が日本は7.9%だそうです。

米国16.5%、欧州の11.8%に比べると低いですね。

資産所得を倍増するためにもNISA制度の見直しは重要という事だと思います。

NISA制度の見直しは、一番は非課税期間の恒久化ですね。

あとは投資上限金額の上乗せがあるのか?

是非、恒久化、300万円位の投資枠にUPといった辺りを期待したいですね。

ところでそろそろ年末が近づいて来ました。

投資をしている人にとって見ると運用の整理をするタイミングでもあると思います。

NISAを使っている人はまず年間投資枠

NISAは120万円、つみたてNISAは40万円の投資枠を使い切れているのか?

をチェックしましょう。

NISAの方で5年目を迎える投資した資金のある方はロールオーバーをするのか

特定口座へ移管して運用を続けるのかを選択するタイミングの方も

おられるかもしれませんね。

NISA口座では、所有している、投信や株式などの損益を通算出来ませんが

特定口座で運用している所有資産は損益通算が出来るので

今年現時点で売却益が出ている方は所有資産の中で損失がある場合それを売却し

損益通算をして税金を取り戻すことを検討してみる必要がありますね。

源泉徴収を選択しているか、複数の証券会社で取引があるのか等

細かいところはチェックが必要ですが。

また、損失が出ていて、来年以降での損益通算をしたい人は

来年確定申告をする必要もありますので、注意が必要です。

資産も整理して良い年末年始を迎えましょう!

●投資に関する相談はお気軽に弊社までお問合せください!

●NISAセミナーも開催しています!

こちらのHPから入ってください。

By:濱尾

介護は突然に!

こんにちは杉本です。今回は、私の初めての介護にまつわる体験談です。

いつくるかわからない病気と同じ、介護も突然突きつけられるのだと実感しました。同じように、自身の生活と親の介護のこと今後どうなるのか不安ですが、現在での介護事情がわかればよいと思いお話します。

今年2022年は二回病院から呼び出しがありました。父親が救急車で運ばれたとのことでした。大体、「すぐ来られるようでしたら来てください。」と言われます。

(いえいえ私、仕事中ですから…)と思いながらも、勤務先に事情を言って駆けつけます。これまでも救急車で運ばれたのは私の記憶では過去に三度あります。一度目は脳内出血、二度目と三度目は交通事故でした。今年は二度運ばれて、(今度はどうしたのだろう?)と行くまでに不安な思いで向かいます。今回は、軽い脳梗塞とのことで、本当に軽くてよかったのですが、今年は今までのようにはいきませんでした。

父は病院が大嫌いで、退院許可が下りる前に退院を希望するような人です。最後までリハビリもせずに自宅に帰ってしまいます。(きちんとリハビリして少しでもよくなって退院しないとね。医療のプロの方たちがそう言っているのだから。)と思いますが、そうはいきません。

今回の入院先の病院で介護保険への申請をすすめられました。以前の交通事故のときにもすすめられたので、今回は病院内の相談員の方にお話を伺いに行くことにしました。

いつまでもこんな日が来るなんて思ってもなかった。介護保険とは支払うだけで申請するなんて。自分の親の順番が来てしまったのでした。乗る気はしなかったのですが、脳梗塞という病名…今後のために早めに申請しておくようアドバイスしてくださいました。

要支援か要介護か不明な中、その認定結果によってお世話になる機関が違うとのことでした。病院のソーシャルワーカーの女性が親切にご準備してくださり、父を一時退院させて自宅にて介護認定調査をいたしました。病院の方々、調査員の方、小規模多機能の施設の方々などお集まりいただき本当に感謝いたします。

調査の結果が1カ月くらいかかり、「要介護1」と認定を受けました。退院後は自宅に帰る想定で、歩きやすいように手すりをつけたり、段差をなくすよう台などの設置も必要になるとのことで、今まで何十年と使用してきた家具などももう使うことはありませんので処分することにしました。

不用品回収の業者に相見積をとり、一番親切で価格も安い業者さんにお願いすることにしました。夏真っ只中、二社の業者さんお二人とも汗をふきふきご対応してくださいました。業者を決め、不用品回収当日までに、家具や押し入れ等に入っている物を今後使用するものと不要なものに仕訳をします。

不用品の回収当日を迎え、1tトラックいっぱいに家具家電の不用品を詰め込んでいただき、本当に感謝しております。「男兄弟がいたらこんな感じなのかな?」などと話しながら、私たち三人姉妹と業者の方々で昼食にお弁当を食べたのがよい思い出です。こういった、お客さんに寄り添った業者の方もいっらしゃるのだとうれしく思いました。

不用品回収で壁に大きな穴が空いていることがわかりました。約築50年の木造住宅は雨水で壁や床の一部が腐ってしまってきていたのです…これは大きい!どうしよう…こんなお家に帰って暮らせるの?という疑問が頭によぎりました。その日のうちに、介護保険を使用しての手すりや段差解消の工事の為、大工さんと高齢者支援センターの女性、役所の介護課の職員さんにお越しいただいて、手すり等の見積りと問題の空いた穴をどうするか?のご相談をさせていただきました。皆で家具をよけた後に現れた、その穴を眺めながら、腕を組んでどうしたもんか?と悩みました…

入院後、自宅に戻ってデイケアサービスや通所リハビリなどに週に何日か通いながらやっていくしかないと考えていた当初の計画も雲行きが怪しくなってきました…

つづく

児童手当 該当者は廃止になる!?

先日、お客様からの相談で『夫が独立して会社を設立したのですが、児童手当が無くなるんです!』というお話がありました。

これは先月2022年10月より、夫婦どちらかの目安年収で1200万円以上の世帯で児童手当が廃止となった事が原因です。

対象から外れた子どもは推計で約61万人と各種メディアで報じられています(2021年2月末時点)。

子どもに対する児童手当に所得制限があること、そして今回廃止になることにさまざまな意見が挙がっています。改めて児童手当について見ていきましょう。

児童手当が廃止「夫婦どちらか」年収1200万円以上で

これまで児童手当は、各家庭に以下の金額が支払われていました。

児童手当の月額

- 3歳未満:一律1万5000円

- 3歳以上小学校終了前:1万円(第3子以降は1万5000円)

- 中学生:一律1万円

上記については所得制限があり、夫婦どちらかがモデル世帯で年収960万円以上※になると「特例給付」となり、児童1人当たりで月額一律5000円となります(※児童2人+年収103万円以下の配偶者の場合)。

児童手当の所得制限については、長年さまざまな議論がなされています。

その一つが所得制限の対象となるのが「夫婦どちらか」の年収であり、世帯年収ではないことです。

夫婦のうち片方が目安年収1200万円以上であれば、10月より児童手当が廃止になります。

一方で、夫婦で年収600万円ずつの夫婦には通常通り児童手当が支払われることになります。

同じ世帯年収1200万円であっても、児童手当が支払われる家庭と支払われない家庭があるのです。

児童手当の目的と各家庭による環境の違い

内閣府によれば、児童手当の目的は以下の通りです。

「児童手当は、子ども・子育て支援の適切な実施を図るため、父母その他の保護者が子育てについての第一義的責任を有するという基本的認識の下に、家庭等における生活の安定に寄与するとともに、次代の社会を担う児童の健やかな成長に資することを目的としています。

出所:内閣府「児童手当」

子育ての適切な実施を図るため、家庭等における生活の安定に寄与するとともに、次代の社会を担う児童の健やかな成長に資することを目的とした制度である「児童手当」。

しかしその「生活」は、家庭差が非常に大きいと言えるでしょう。

1人で年収1200万円以上のご家庭の場合、長時間労働など仕事が多忙な方も多く、配偶者は専業主婦(主夫)にならざるを得ない場合もあります。

また、「子どもの人数や、親や子どもの持病、体質、障害の有無」などによっては生活やかかるお金や働き方は大きく異なるでしょう。

家族の人数、育児環境、教育、体質、病気、障害など、子どもにまつわる環境は個人差が大きいもの。

「年収」という括りだけでは見えない、各家庭による事情が子育て家庭にはあるのです。

制度が行動を変えてしまうことも

世帯年収1200万円以上のご家庭では、児童手当が廃止されても、今すぐ生活に支障をきたすわけではない家庭が多いと思われます。

しかし、1人の年収が高いことで、多くの家庭が貰える児童手当が貰えなくなるという仕組みについては、複雑な感情を抱かずにはいられない方も多いでしょう。

時に、制度が人々の行動を変えてしまうこともあります。

たとえばパートで働く方が気にする「年収の壁」のように、社会保険料を払うと手取りが減るため、扶養を抜けないよう就業調整をおこなう方も多くいます。

年収の壁とは制度が違いますが、仕事を頑張ると児童手当が廃止になるという仕組みに対して、さまざまな分野でモチベーションが下がってしまう人も中にはいると考えられるでしょう。

0~15歳には扶養控除もなし

財務省によれば、「子ども手当(平成24年から児童手当へ変更)」の創設とともに、0~15歳の年少扶養親族への扶養控除は廃止されています。

16歳以上(一定要件あり)にはある扶養控除ですが、0~15歳では扶養控除も児童手当もない世帯があることを考えると、疑問を抱く方も多いでしょう。

子どもにまつわる制度について、引き続き動向を注視していきたいですね。

弊社では、不安を安心に換えるサービスを行っております。

是非、初回無料相談からどうぞ。

お申込みはコチラから

« Older Entries Newer Entries »