Author Archive

『不動産売買や資産運用に強いおすすめアドバイザー』として紹介されています♪

すまいステップさんのHPに掲載されました!

岡山県内で不動産売買や資産運用に強いおすすめアドバイザーとして、弊社が掲載されています。

「積立投資のすすめ その39」 ライフスタイルの変化に対応した生命保険の見直しが重要!

濱尾です、朝晩ひんやりとして秋めいてきましたね。

本日、10月4日は「投資の日」(語呂合わせでトーシの日)だそうです!

皆さんは投資、順調にいってますか?

さて、季節は変化していきますが、コロナはまだ第6波が心配される状況ですね。

冬が訪れると、インフルエンザも心配になってきますね。

何時どんな病気になるか予測できない世の中になってきています。

コロナが悪化して亡くなったというニュースも度々目にします。

そういった場合に備え、生命保険がありますね。

ご自身に万が一の事があった場合、ご家族にお金を残す為であったり

自分自身が働けなくなった場合のものですよね。

勿論既に加入されている方や、

まだ保険はいいかなとお考えの方もいらっしゃると思います。

ただ、コロナでご自身のライフスタイルや将来の収支について変化はないでしょうか?

今一度考えてみて頂きたいのです。

保険に加入する際、

保険代理店や保険会社の担当者に一度相談し、

ご自身に最適と思った保険に入られているかもしれませんが、

当時の最適解が今の最適である保障はありませんね。

例えば

結婚当初は負担を感じなかった保険料が、子供が生まれ、

進学するにつれて生活費を圧迫していたり、

当初は

ご自身に万が一の事があった場合残す金額を1000万円でいいと思っていても、

子供が増え1000万円では足りなかったり、

結婚・出産・住宅購入・子供の独立と言った

ライフスタイルの変化に合わせて最適な保険は変わっていくはずですよね。

また、そろそろ相続が心配、

自分が認知症になったり介護になったりした場合が心配になったりと

年齢によっても保険に対する必要な内容(ニーズ)も変わってくると思います。

そういったライフスタイルの変化に合わせた生命保険の見直しが重要となります。

かといって、

保険は商品が多く、他の商品と何が違うのか

直ぐには分からない場合が多々あります。

また、扱っている保険商品も各社によって違っています。

そのため、現在ではセカンドオピニオンとして、

現在の担当者ではない方への相談や、

FPへの相談を行っている方が多くいらっしゃいます。

弊社においてもそういったご相談が多くなっています。

是非、

今一度ご自身の加入中の保険の保障内容・保険料が

今の自分に合っているか考えてみて頂けたらと思います。

岡山ファイナンシャルプランナーズでは、

無料で保険相談・家計相談・資産運用・相続といったご相談をお受けしています。

保険だけでなく、お金周り全般の問題の解決を行っておりますので、

気になった方は是非お気軽にご相談くださいね。

皆さんに寄り添った経験豊富なFPがご相談をさせていただきます。

ホームページはこちらから

ご相談お待ちしております!

By:濱尾

2040年までに 介護スタッフが280万人必要!?

お世話になります。

厚生労働省で今年、介護サービス見込み量等に基づく介護職員の必要数を公表しました。

それによると、2040年度には約280万人の介護職員が必要となることがわかりました。

そこで今回はこの内容を詳しくみていこうと思います。

介護職員 70万人弱の増員が必要

今回の推計は、「第8期(2021年~2024年)介護保険事業計画」の介護サービス見込み量等にもとづき、都道府県が推計した介護職員の必要数を集計したもの。

それによると、今後必要な介護職員の数は下記の通りとなりました。

- 2023年度…約233万人(+約22万人)

- 2025年度…約243万人(+約32万人)

- 2040年度…約280万人(+約69万人)

※()内は2019年度(211万人)との比較

政府としては、介護職員の処遇改善や離職防止、外国人材の受入環境整備など総合的な介護人材確保対策に取り組むとしています。

それでは、介護職員の処遇改善をめぐる状況について、解説していきます。

月額7.5万円の改善も 他職種より低い傾向に

厚生労働省によると、介護職員の処遇改善の実績は下記の通りです。

- 月額平均2.4万円の改善(2009年度~)

- 月額平均0.6万円の改善(2012年度~)

- 月額平均1.3万円の改善(2015年度~)

- 月額平均1.4万円の改善(2017年度~)

- 月額平均1.8万円の改善(2019年度~)

合計:月額平均7.5万円の改善

一方で、他の産業との比較もみてみます。

【平均給与額】介護職員は他職種と⽐較して低い傾向に

それでは、他の職種との給与差について、厚生労働省「令和2年度介護従事者処遇状況等調査結果の概要」からみていきます。

介護従事者等の平均給与額の状況

【出典】厚生労働省「令和2年度介護従事者処遇状況等調査結果の概要」

介護職員の平均給与は31万5850円で、1年前より1.5万円ほど増加しています。

ただ、看護職員などと比べると少ない傾向にあることがわかります。

介護職員は今後増えるか?

今回は、介護職員が2040年まで約69万人が不足することや、直近の介護職員の給与についてお伝えしました。

介護職員の給与は少しずつ改善されているようですが、他の職種と比べると高い水準であるとは言えないことがわかります。

急速に高齢化が進む中、介護職は社会保障を支える大切な仕事です。

給与の改善はもちろん、介護という仕事をより魅力的に発信する必要性もありそうですね。

ふるさと納税で地域貢献!みんなで幸せ!ふるさと納税活用

こんにちは!ふるさと納税をされたことはありますか?

そもそもふるさと納税とは何のためにつくられた制度なのでしょう?

多くの人が地方のふるさとで生まれ、その自治体から医療や教育等さまざまな住民サービスを受けて育ち、やがて進学や就職を機に生活の場を都会に移し、そこで納税を行っています。

その結果、都会の自治体は税収を得ますが、自分が生まれ育った故郷の自治体には税収が入りません。

そこで、「今は都会に住んでいても、自分を育んでくれた「ふるさと」に、自分の意思で、いくらかでも納税できる制度があってもよいのではないか」そんな問題提起から始まり、数多くの議論や検討を経て生まれたのがふるさと納税制度です。

ふるさと納税って何?

「納税」という言葉がついているふるさと納税ですが、実際には、都道府県、市区町村への「寄附」です。

一般的に自治体に寄附をした場合には、確定申告を行うことで、その寄付金額の一部が所得税および住民税から控除されます。ですが、ふるさと納税では原則として自己負担額の2,000円を除いた金額が控除の対象となります。

給与収入と家族構成、寄附金額を入力して、寄附金控除額を計算(シミュレーション)するエクセルのシートが総務省 ふるさと納税ポータルサイトにございますので、試してみてください↓

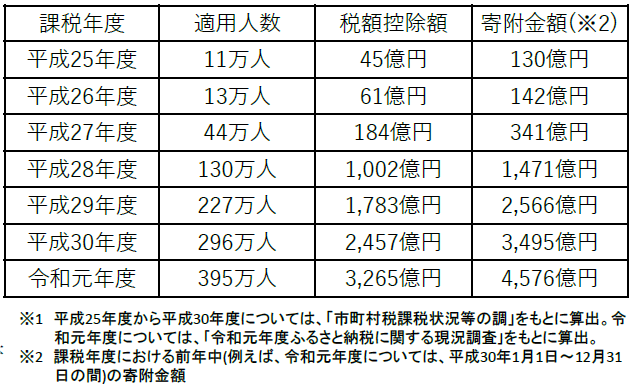

増え続けるふるさと納税に係る寄附金額控除の近年の適用実績(※1)

TVCMなどでもふるさと納税が広く知れ渡るようになり、さすがに年々ふるさと納税をされる方が増えましたね!

出所:総務省 ふるさと納税ポータルサイトより

例えば、住宅ローン控除が終わった方、確定拠出年金をされていない方、住宅ローン控除後や確定拠出年金の掛金控除後もたくさんの税金を支払っていらっしゃる方などでふるさと納税にチャレンジしたことがない方はチャレンジしてみてはいかがでしょうか?

確定拠出年金の掛け金は「所得控除」(所得税、住民税の計算をするのに、所得より先に控除するもの)により、所得税、住民税の計算での課税所得が減りますので税の負担が減り、かつ将来の年金額を増やせる!というメリットもあります。

※ただし、始めるにはしっかりとした運用アドバイスを受けてからにしてくださいね。

住宅ローン控除は「税額控除」(各所得控除後の課税所得に税率をかけて計算した税額から、直接差し引くことが出来るもの)により、所得税、住民税が控除される。

ふるさと納税は、所得税は「所得控除」による控除、住民税は「税額控除」による控除になります。

控除といっても、それぞれ控除のされ方に違いがあるのですね。

それと、返礼品がなくても、ふるさと納税を活用した「寄附」という言葉にふさわしい内容のものもたくさんあります。『福祉』『観光・交流』『環境』『安全・復興』『教育・子育て』『まちづくり・スポーツ』『文化・歴史』『地域・産業振興』など、「ふるさと納税の活用事例」でご紹介されておりますので、ご覧になったことがない方はぜひ見てみてくださいね。

※総務省 ふるさと納税ポータルサイト内、ふるさと納税の活用事例より

杉本でした(^^)/

「積立投資のすすめ その38」 資産形成基礎講座 第11弾スタート!

こんにちは、濱尾です。

長月、少し朝晩が過ごしやすくなってきましたね。

今年の中秋の名月は9月21日だそうです。

満月が見れると良いですね。

最近、運用の口座を作って

資産運用、資産形成に興味を待たれている方が増えて

相談も多くなって来ています。

弊社では、そういった方を対象とした講座を行っていますので

下記にご案内します。

・NISAとつみたてNISAはどう違うの?どっちが良いの?

・iDeCoとの違いがよく分からない。

・運用をはじめるためにどうしたら良いの?

・運用の口座を作りたいけどどうすれば良いの?

・元本が減るのが怖い。リスクはやはりあるの?

・運用の上手な仕方はあるの?

・商品の選択の仕方がわからない。

と言った基本的なことを学べる講座が9月15日からスタートします!

**********************************

【講座内容】

第1講:9月15日(水):長期運用の考え方を学ぼう!

長期での積立うんようでリスク減少ができることを学びます。

第2項:10月19日(火):基本的な商品ポイントを学ぼう!

株式・債券・投資信託の基本的な知識を学びます。

第3項:11月16日(火):投資信託を使った資産形成方法を学ぼう!

投資信託の自分に合った組み合わせ方を学びます。

第4講:12月8日(水):今話題のiDeCoつみたてNISAについて学ぼう!

NISA・つみたてNISA・iDeCoの違い、使い方を学びます。

第5講:1月12日(水):資産形成のためのファンド選択の方法を学ぼう!

長期・積立・分散等を実践するための実際の商品を学びます。

【時間】:全講:PM7:00~20:30

【定員】:現地6名、WEB(ZOOM)参加OK

【費用】:単講参加:1500円 現金の場合

前講参加割引:6000円 現金の場合

paypay支払割引:5000円

**********************************

【詳細・申込はこちら】

↓ ↓ ↓

https://peraichi.com/landing_pages/view/assetformation-okayamafp

今回で第11弾の人気の講座です!

多くの方のご参加お待ちしています!

by:濱尾

先日、ついにNISAを始めました!!(2021年8月)

~これまでこんなに真剣に将来のことを考えたことはなかったと思うくらい夫婦でお互いの価値観をすり合わせる良い機会になりました~

NISAやiDeCoを始めたほうがいいのかな?そもそもよくわからないし、何からしたらいいのか…と思い、とある会社が主催するセミナーに申し込んだのがこちらでお世話になるきっかけでした。

セミナーを受講した頃、新居の建設中で子供を授かり、これからのお金のことを真剣に考えたいと思っている時期でもありました。保険も今のままで良いのかずっと気がかりで、誰かに相談してみたいという気持ちはあるものの誰に聞けばいいのかわからないという状態だったので、ここぞとばかりにたくさん相談させていただいたのを覚えています。

相談していく中で、保険や貯蓄の考え方を教わり、一つ一つ親身になって私たちの疑問に答えてくださったので知識もつきました。これまでこんなに真剣に将来のことを考えたことはなかったと思うくらい夫婦でお互いの価値観をすり合わせる良い機会になり、納得のいく保険に加入できたと思います。

先日、ついにNISAを始めました。その際もよく説明してくださったので納得したうえで始めることができたと思います。私たちだけでは判断できなかったので、相談、確認できて本当によかったと思っています。そしてなにより、今後困った時に相談できるプロに伴走してもらっていると思うと心強いです。これからもよろしくお願いします。

担当FP:杉本博美

国民年金納付率上昇!しかし・・

こんにちは中西です。

以前、紙面で国民年金の納付率の事が載っていました。

国民年金とはご存知の通り、老後生活の原資となる年金です。

6月28日に厚労省が発表した納付率は71.5%

これは前年対比2.2ポイント上昇で9年連続で改善しています。

しかし国民年金保険料の納付を全額免除や猶予された人が、2020年度は前年度よりなんと、26万人も増えて609万人となっています。

基礎年金制度が導入された1986年度以降、最多。

新型コロナウイルス感染拡大に対応した政府の経済対策の一環で、収入が急減した人を対象に、保険料の支払いの全部または一部を免除する特例措置を20年5月に導入したことが影響したと思われます。

国民年金の加入者は20年度末で1449万人。

上にも載せましたが、保険料の納付率は前年度より2.2ポイント上昇して71.5%。

保険料は過去2年さかのぼって納付できる仕組みで、18年度の最終納付率も8年連続で上昇し77.2%となりました。

ただ、全額免除・猶予者は納付率の算出から除外されるため、免除者数が増えても納付率を下げる要因にはならない為、全額免除・猶予者も含めた実質の納付率は実は40.7%まで下がります。

昨年からのコロナの影響で20年度は国民年金保険料の支払いを全額免除や猶予された人が過去最多となりました。国民年金は40年保険料を納めた人でも支給額の月額は6万5000円台ですし、免除を受けると将来に受け取る年金額が更に減るため、免除は苦しみからの解放ではなく、高齢期の貧困に繋がりかねない問題の先送りとなる可能性がある事を認識しておかないといけないですね。

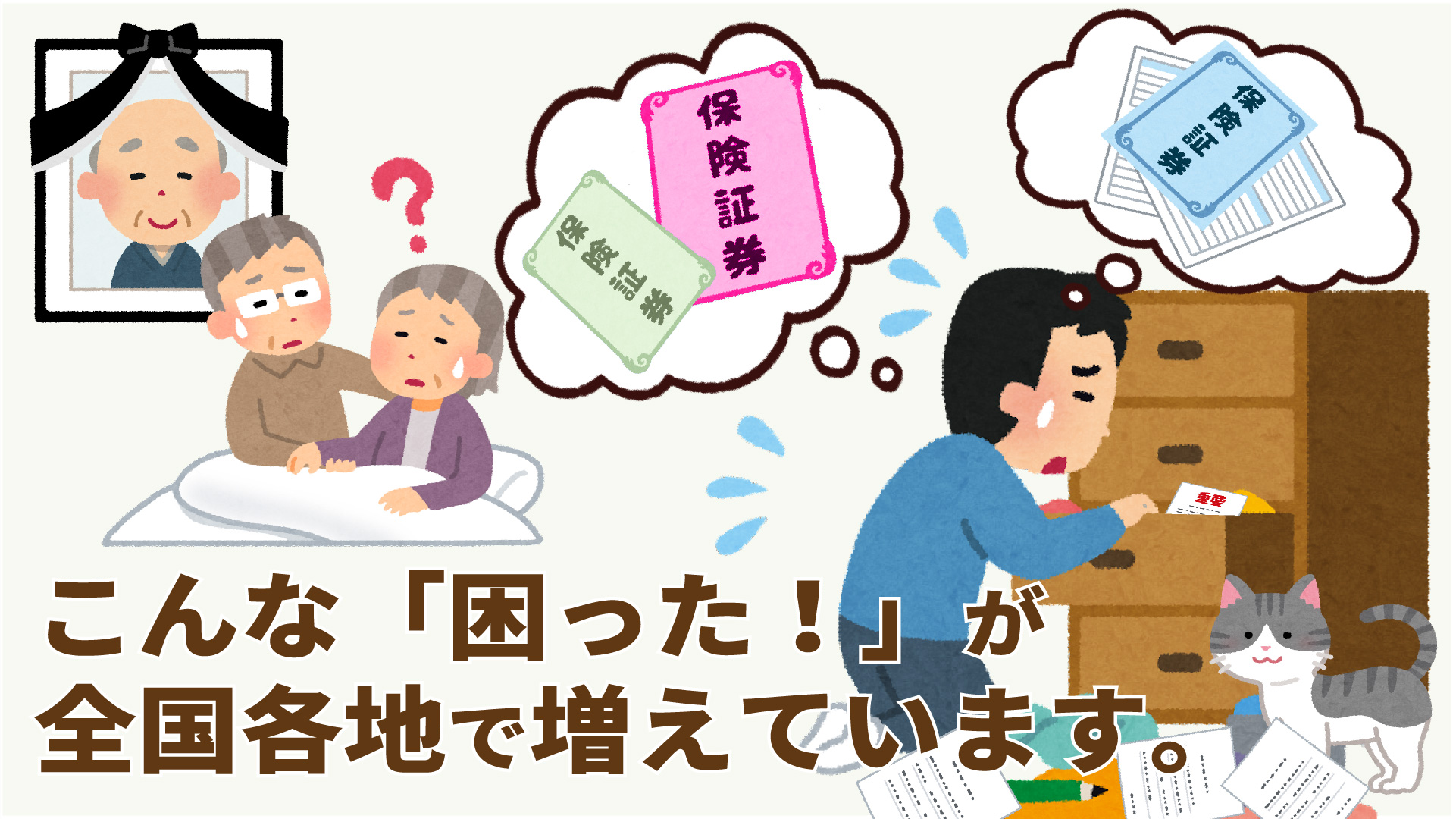

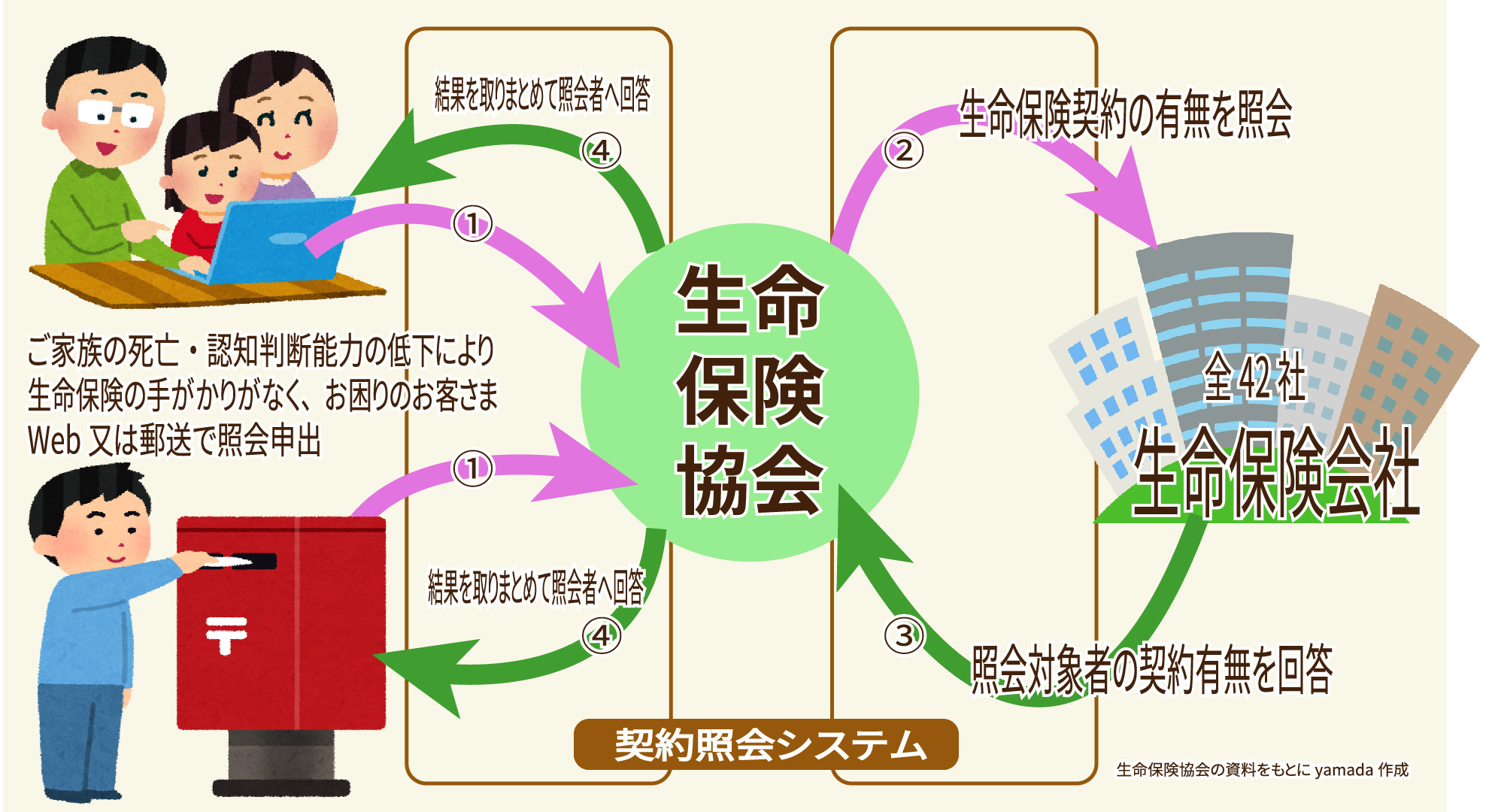

故人・認知症の親の保険加入状況確認に「生命保険契約照会制度」が助っ人

これから高齢者が増え超高齢化社会が待ち受けている日本です。

一人暮らしの方や認知症の発症が増えていくことが予想されています。

離れて暮らしていた認知症の親が入院した。

親族が急逝してしまった。

入院したら入院費用に充てられる保険に入っていると言っていた!

葬式代に保険に入っていると言っていた!

保険証券、どこだ~!?

どこの保険会社の保険に入っていた?

本人に聞きたくても聞けない状況。

困りますよね。

こんな「困った!」が全国各地で増えています。

生命保険協会がこの「困った!」を助けてくれるかも!

~生命保険の一括照会ができる制度って?~

そこで、生命保険協会は2021年7月1日から

保険証券がなくても登録の生命保険保険会社42社の

「一括照会」ができる制度

「生命保険契約照会制度」を創設しました!

東日本大震災以降に「災害地域生保契約照会制度」が設けられ、被災で保険金等の請求が困難になられた方々に迅速に確実にお支払いするためのセーフティネットとして活用されていましたが、これを、災害時だけではなく平時でもちゃんと請求してもらおうと一本化して継続していく制度です。

もちろん、個人情報保護法の趣旨のもと、照会できる人の範囲や必要書類が厳格に定められています。誰でもかれでも照会できちゃダメですからね。必要な人に使って欲しい。

協会に加盟していない共済や、満期がきても保険会社に預けたままの保険金(据置保険契約)などは一括では照会できませんので頑張って探すしかないですが。

~制度を使う前に~

自分でも探してみましょう。

以外に見つかるかもしれません。

・生命保険証券、探しましょう!

・生命保険会社から毎年郵送される「保障内容のお知らせ」が届いていませんか?

・年末調整・確定申告用の保険料控除証明書のお知らせなどが届いていませんか?

・預金通帳やカードの支払い明細に「〇〇生命」など、保険の引落しがありませんか?

など、まずはご家族で調べてからこの制度を使うか検討してくださいね。

~制度を利用できる方~

平時とは

照会対象者が死亡、認知判断能力が低下の時。

制度を利用できるのは、

照会対象者の法定相続人であったり、3親等内の親族またはその任意代理人(弁護士、司法書士その他照会対象者の財産管理を適切に行うために、照会対象者にかかる生命保険契約の有無を照会するにふさわしいと生命保険協会が認めた者)等、利用できる方の範囲がきちんとされています。

災害による死亡・行方不明の場合は、

照会対象者の配偶者、親、子、または兄弟姉妹、照会対象者の配偶者、親、子、または兄弟姉妹の法定代理人または任意代理人となっています。

~申請の方法~

照会を生命保険協会がWebか郵送で受け付けします。

照会対象者に関する生命保険契約の有無について一括して調査、結果をとりまとめて照会者にWebか郵送で回答されます。(災害時は電話のみ結果は郵送で)

~利用料~

平時は1回の照会あたり3,000円(税込)。

クレジットカードまたはコンビニ支払いができます。

災害時は利用料は無料です。

~生命保険協会HPで詳しく~

生命保険協会HPより

~保険会社は災害時等も助けになる対策をしてくれます~

保険会社は災害時等も助けになる対策をしてくれています。

そんな対策のお知らせなど

重要な連絡も取りこぼさないよう普段から

住所、氏名、受取人の変更

保険料の支払が厳しくなった、など

何か変わったことが起きたら

契約の保険会社にその都度

連絡を入れたり相談してみるのもいいですね。

by yamada

家計に与える「教育費」の影響は!?

こんにちは杉本です。

受験生のお子様をお持ちのご家庭では、夏休みでも勉強をがんばっている時期ですね。

教育費は人生3大支出の1つ!教育ローンの申込みをしたり、奨学金の予約申請をしたりと何かと忙しいですね。

ですので、教育費が家計にどれだけの影響があるかを見ていきたいと思います。

世帯年収に占める在学費用の割合は約16%

世帯年収に占める在学費用(子ども全員にかかる費用の合計)の割合は、平均15.9%となっており、

「10%以上20%未満」が33.9%と最も多く、つづいて

「10%未満」が31.6%、「20%以上30%未満」が18.7%となっています。

世帯年収階層別にみた世帯年収に占める在学費用

世帯年収階層別にみた世帯年収に占める在学費用の割合をみると、「200万円以上400万円未満」世帯の平均負担割合が31.7%と年収の約1/3を占めています。世帯年収が高くなるほど在学費用の割合は低くなっています。

教育費の捻出方法

教育費の捻出方法としては、「教育費以外の支出を削っている(節約)」が29.5%と最も多く、以下「子供(在学者本人)がアルバイトをしている」21.5%、「預貯金や保険などを取り崩している」20.4%、「奨学金を受けている」18.6%となっています。

※3つまでの複数回答

出所:日本政策金融公庫/令和2年度「教育費負担の実態調査結果」2020年10月30日発表 生命保険文化センターHPより

いかがでしたでしょうか?

日本の教育費の現状でした…

経済低迷の中で働き方も変わり、「安定」した収入を得るのが難しくなってきました。その中で、やはりお子様には教育の機会を与えてやりたいと思うのですが、費用面では厳しいご家庭も多いですね。

どうか独身時代の早いうちから、お金の貯め方の勉強をしてどんな人生がおとずれてもいいようにしっかり賢くお金をためていきましょう!!

いつでもご相談にお越しください。お待ちしております!

杉本でした(^^)/

「積立投資のすすめ その37」 つみたてNISA商品状況

葉月、こんにちは濱尾です。

連日の猛暑でグッタリしますね。

オリンピックもスタートし

こちらも連日世界のアスリート達の熱戦が繰り広げられていますね!

日本勢のメダルラッシュをTVで見ていると

感動し、涙し、勇気を貰えます!

オリンピック議論はありますが

私は単純にスポーツは素晴らしいと

改めて感じる今日この頃です!

さて、つみたてNISAの対象商品最新状況を

金融庁のHPで確認してみました。

2021年6月18日現在

199本の商品が選択出来ます。

つみたてNISAの開始時51本からすると結構増えて来ました。

インデックスタイプが173本

全体の86.9%(約9割)は依然として

インデックスタイプです。

アクティブタイプが19本

全体の9.5%

ETFが7本

内訳としては

内外の資産複合型ファンドが86本と最多です。

資産分散効果を取り入れて貰いたいという金融庁の考え

のために多いという事でしょうか。

次いで海外株式型ファンド46本

国内株式型が41本

といった状況です。

また、信託報酬率ですが

国内を対象としたインデックスタイプは

2020年12月現在で平均0.258%

(2017年10月 平均0.264%)

でさらに減少傾向ですね。

内外・海外を対象としたインデックスタイプは

2020年12月現在で平均0.32%

(2017年10月 平均0.38%)

こちらも減少傾向です。

商品をどう選ぶか、

またNISAとどちらを選ぶかは大きなポイントになってきます

皆さんは如何でしょうか?

商品・NISAとの選択に迷ったら

弊社に相談してくださいね!

こちらからどうぞ ↓

猛暑がまだまだ続きますが

ご自愛ください!

By:濱尾

« Older Entries Newer Entries »