Author Archive

夏季休業のお知らせ

暑中お見舞い申し上げます

誠に勝手ながら以下の期間につきまして夏季休業とさせて頂きます。

ご不便をおかけしますが、何卒宜しくお願い申し上げます。

夏季休業期間

8月9日 月曜 ~15日 日曜

尚、お問合せにつきましては24時間受け付けております。

(お返事は16日以降になる事をご了承ください)

この夏を健康に笑顔で過ごされますことを心よりお祈り申し上げます。

令和三年 盛夏

どこまで上がる!?介護保険料!

いつもありがとうございます。

今回は介護保険についてお話していこうと思います。

厚生労働省は2021年5月14日、2021~23年度の65歳以上の介護保険料が月6014円(全国平均)になると発表しました。

2018~2020年度の5869円から2.5%上昇し、制度創設以来はじめて6000円を超えたことになります。

急速に進む高齢化のために介護保険料は年々上昇し、制度が始まったときの2911円から実に2倍以上となりました。

高齢化が進み介護サービスの利用者が増えたことなどが要因となっています。

そこで今回は、介護費用の伸びの要因や地域差などをチェックしながら介護保険制度の仕組みも見ていきましょう。

介護保険料は2025年約7000円弱に

介護保険費用は自治体ごとで決まるため、地域によって差が生まれます。高かったところは下記の通りです。

- 東京都青ヶ島村…9800円

- 秋田県五城目町…8300円

- 福島県葛尾村…8200円

一方、低かったのは以下の市町村となっています。

・北海道音威子府村・群馬県草津町…3300円

・東京都小笠原村…3374円

なお、団塊の世代が全員75歳以上(後期高齢者)となる2025年度の保険料額は6856円になると推定されています。介護保険制度は開設以来、一度も保険料が下がったことはありません。

なぜ伸び続けるのか、制度の仕組みとともにチェックしていきます。

介護保険料の仕組み

ここからは、介護保険料の仕組みを見てきます。

介護サービスにかかる費用は利用者が原則としては1割負担し、残り9割は介護保険料と税金から半分ずつ捻出します。

保険料を支払うのは40歳以上。65歳以上が支払う保険料は3年に1度見直すのですが、ちょうど今年度が見直しのタイミングとなりました。

それでは、介護保険の利用者数と費用はこれまでどれぐらい伸びてきたのでしょうか。

介護保険の利用者数は約745万人、費用は15兆円の見込み

厚生労働省によると、団塊の世代が全員75歳以上になる2025年度に介護保険を必要とする人は約745万人。2040年度には約872万人で、さらなる介護費用の増加も見込まれます。

また、財務省の資料によると、介護費用の負担も大きくなっており、制度創設時2000年度は3.6兆円でしたが、21年度は12.8兆円と見込まれています。

先述した通り、介護保険は40代以上の現役世代の保険料で賄われている制度です。このまま負担増が続けば、制度の維持は困難になるとさえ言われているのです。その理由は日本の急速な少子高齢化にあります。

それでは、少子高齢化について詳しく見ていきましょう。

高齢者が増え、現役世代は減る

日本の少子高齢化は、世界の中でも飛びぬけて急速に進んでいます。

財務省によると、2014年において、日本の総人口は1億2708万人。そのうち65歳以上の方は3300万人です。

65歳以上の方ひとりを20~64歳の方2.2人が支えていることになります。

2012年以降は団塊の世代が65歳となり、基礎年金の受給が開始することなどから、社会保障の給付金は増加すると予測されています。

さらに2025年には、65歳以上の方の人口は推定で3657万人。65歳以上の方ひとりを20~64歳の方1.8人が支えることになりそうです。

そのうえ、2040年には、第2次ベビーブーム世代(1971年~74年生まれ)が全員65歳以上となります。

その間、20~64歳人口は急速に減少し、2040年以降も減少が続くことが見込まれています。

つまり、支えなければいけない高齢者が増え続けるのに対し、それを支える現役世代は減り続けるのです。

こうした状況を踏まえ、介護保険制度をどう見直していくかが重要な課題なのです。

介護保険は国民の支え合いでできている

介護保険の仕組みや費用が増えていく理由について、ここまで解説してきました。

こうした状況を踏まえ、介護保険の自己負担は今後増加することが見込まれています。実際、財務省の諮問機関が5月21日に提出した建議書(意見書)でも、介護サービスの利用者負担を現行の1割から2割負担に増やすことを注文しています。

とはいえ、負担増の結果、介護サービスの利用を控える人が増える可能性もあります。制度の存続も重要ですが、それによって利用者の生活が苦しくなってしまっては本末転倒です。

介護保険、ひいては社会保障制度は全員で支え合って作っていくもの。私たちが安心して暮らせるのは、こうした制度の恩恵であることを忘れないようにしたいですね。

「お客様の声」を更新いたしました!!

結婚を機に保険に加入し、初めての運用を始めました!岡山市 N様

2021年7月

結婚を機に保険に加入し初めての運用を始めました!(2021年7月)

~保険だけでなく今後のお金の相談もできたらと思いこちらの無料相談を利用させていただくことにしました!~

結婚を機に夫婦で保険の加入をしようと情報を集めていましたが、自分たちでは何が良いのかが判断できずプロに相談してみることにしました。保険だけでなく今後のお金の相談もできたらと思い、こちらの無料相談を利用させていただくことにしました。

初回の相談では私たちの現状をお伝えし、様々なリスクに対応できるプランを提案していただきました。保険について基本的なことすら理解できていなかった私たちにも丁寧に教えてくださったので、難しい保険の仕組みも理解でき勉強になりました。

持ち帰って夫婦で相談を重ね、最終的に納得して申し込むことができたので満足しています。

また、以前から興味のあった投資についても相談させていただきました。自分で一から考えて運用していくことに抵抗があったため、やはりプロを介して大切なお金を運用していくと思うと安心です。まだまだこれからですが、どんな風に運用されていくのか楽しみです。

これからもアドバイスをもらいながら将来に備えていきたいと思います。

担当FP:杉本博美

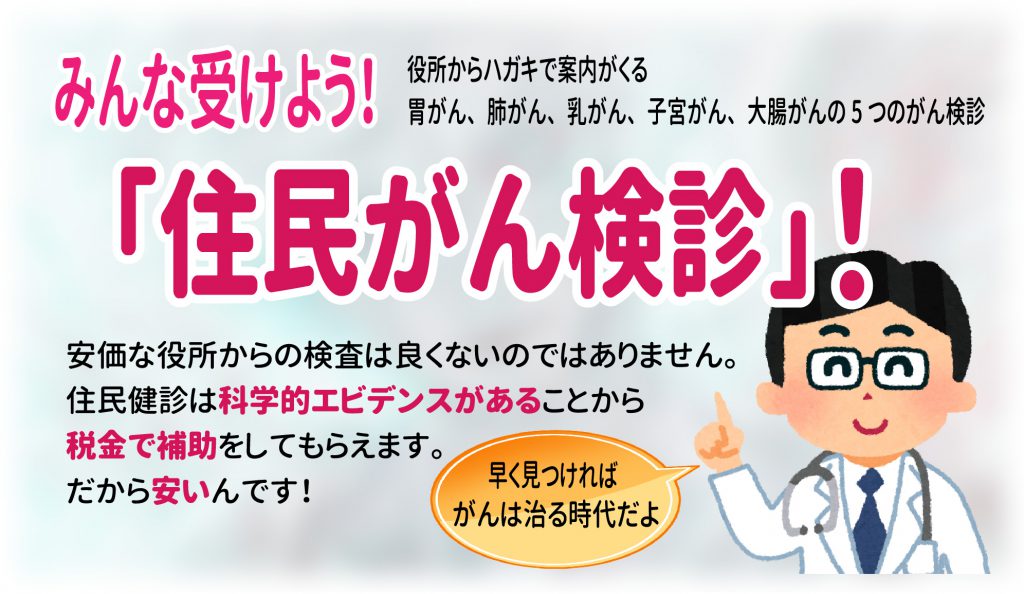

みんな受けよう「がん検診」!

日本人の死因のトップは「悪性新生物(がん)」です。

実はがん細胞は誰もが持っています。進行させてしまうのか抑えるのか、それは自分自身にかかっています。

がんというのは、わずかな知識で大きく運命が変わってきます。

いかに「早期発見」、「早期治療」が有効かということを知って欲しいのです。

がんになる前にがんを知ることが大切だということです。

~日本は世界一、がんの死亡率が高い~

今日本は、世界一、がんの死亡率が高く「がん大国日本」と呼ばれているのをご存知ですか?

なんと日本はがん対策においては後進国なのです。

がん対策の遅れとは、世界に比べてがんに対する人々の知識、意識、行動などが遅れているということなんですね。ヘルスリテラシーが低いと言われています。仕方ないんです。日本では学校で教えてくれなかった分野です。

がんは早期であればほとんど治る時代になってきました。今ではガン全体で2/3が治る時代になってきたんですよ!早期であれば95%が完治できる時代なのです。

~がんとは~

モノは必ず傷みます。

車も家もそうです。必ず時間とともに痛みますよね。私の細胞、遺伝子は50年分+α、傷んでいます。表面はよくわかります。毎日鏡を見れば肌荒れからシミから…(涙)体の中の見えない処、個人の年齢とともに刻々と痛んでいく細胞、遺伝子の中で、ひとつの正常な細胞が、うまく細胞分裂ができずに死なない細胞が出来てしまう。

細胞、遺伝子の経年劣化で生まれてしまう細胞が「がん細胞」です。

そして、そのがん細胞が増殖していく病気です。

経年劣化で生まれてしまうので、がん細胞は誰もが持っているのです。

がん細胞曰く「何も悪い事なんかしてないのに…ただ生まれてきただけなのに…!!」…って。そうなんです、が…人間としてはごめんなさいなんですよね。がん細胞が増殖したら生命の危機なので。。。

~がんの進行を理解する~

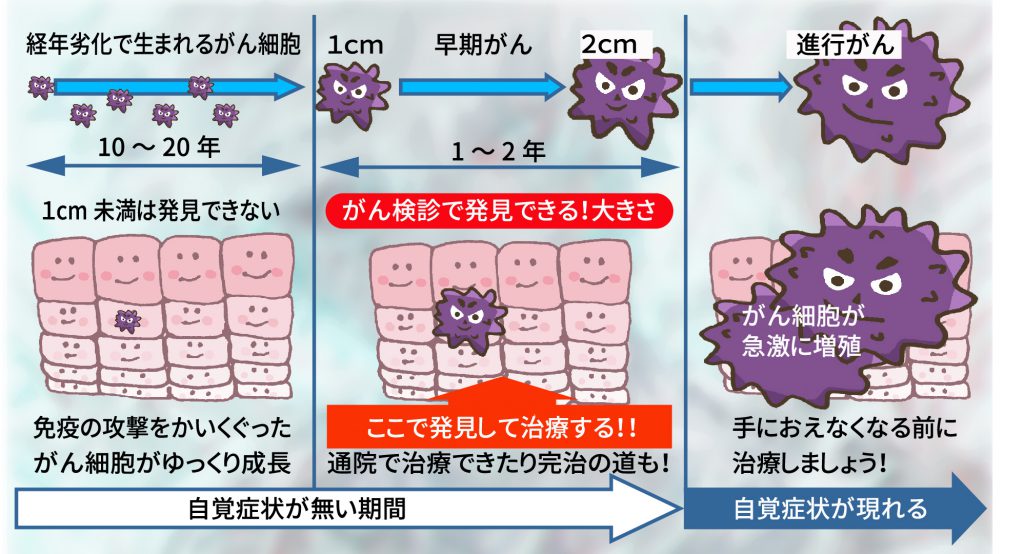

がん細胞は60歳位で毎日5000個もできていると言われています。

リンパ球ができたてのがん細胞を殺しにやってきます。

しかし、加齢に伴って免疫力は低下します。免疫の細胞が駆けつけてその都度殺してくれてたけど、一つ見逃してしまった。そのたった一つ、免疫の攻撃をかいくぐったがん細胞が10年~20年かけて1センチに成長します。1センチになると検診で見つけることができます。

実は5ミリや7ミリのがんは、がんの専門医でも見つけられないのです。

10年から20年かけて1センチにまで大きくなったがんが、1~2年位で2センチ位に急成長していきます。この1センチ~2センチ、2センチまでのがんが「早期がん」です。ここまで自覚症状がない期間です。

そして、その後急激に自覚症状を出しながらがん細胞が増殖します。進行がんです。がんは、進行・末期にならないと症状をださないのです。

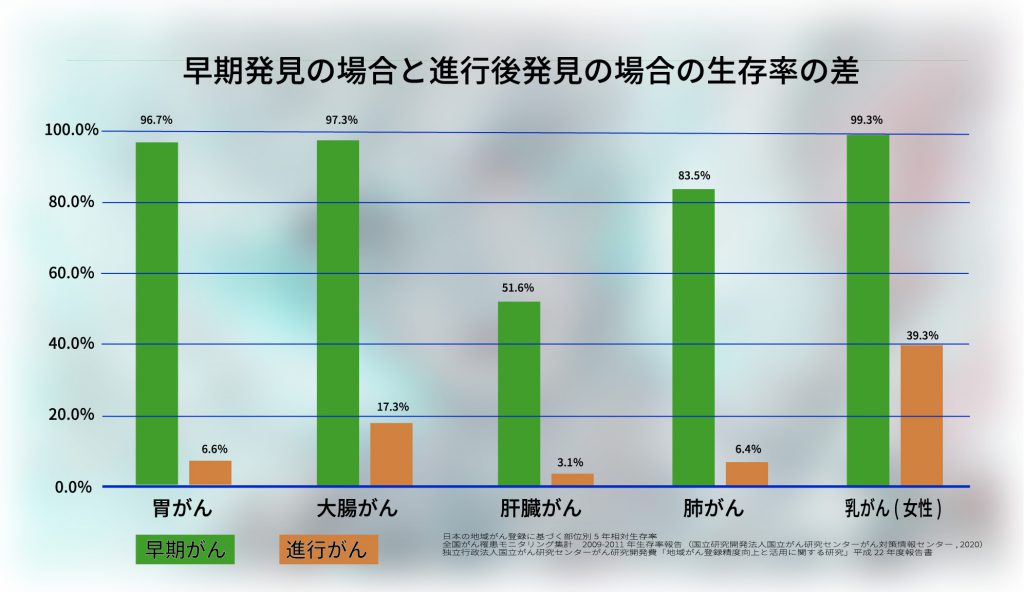

~早期発見の場合と進行後発見の場合の生存率の差~

早期に発見できると少しの治療で完治できたりします。

大腸がんの場合でみますと、ステージ1(早期発見)とステージ4を比べるとステージ1(早期発見)だと5年生存率が97.3%もあるのです。しかし、ステージ4(進行後)だと、5年生存率が17.3%に下がってしまうのです。

早期に発見できると少しの治療で完治できたりします。手術も勿論ありますが、手術しなくても通院で副作用の少ない複数回の放射線治療や、抗がん剤と組み合わせたりして、多くのがんを治せます。放射線治療は進行したがんの痛みや出血などの症状緩和にも大きな役割を果たします。

99%健康保険なので、高額療養制度が使えるので自己負担はそこまで心配しなくてもいいのも助かります。今、見直されてきたサイバーナイフによる追尾照射は、リアルタイムにロボットががん細胞を追いかけ、正確に照射することができます。

凄い時代ですね!がんは場合によっては不治の病ではなくなってきています。

とりわけ早期に見つかれば治る可能性が大きいのです。

早期で見つけるかどうかが本当に大切だという事が分かって頂けると思います。

~がんを早期に発見するには~

自覚症状のないがんを早期に発見するには何が一番いのでしょうか。

それは、元気であっても定期的に検査するしかないのです。

がんは1年から2年で急成長します。1年あるいは2年に一度に検査しておけば早期発見できるのです。

2センチまでのがん(早期がん)で治療してしまえばいいのです!

生存率がぐっと上がります。完治もあるのです。

何度も言いますが、自覚症状がない早期の段階で発見することが大切なのです。

~がん検診を受けましょう~

早期発見早期治療のために、がん検診を1年~2年に1回は受診しましょう。

高い人間ドックやPET検査など10万円を超えるような検査もありますが、職場などでがん検診が受けれる方は見逃さず受診しましょう!職場などで検診が受けられない方は市役所からハガキで案内がくる「住民がん検診」を受けてください。

胃がん、肺がん、大腸がん、女性は追加で乳房、子宮頸がん、これらをきちっと受けて頂くことが大事です。

令和3年岡山市では、大腸がん検診は40歳から毎年、一般で1,170円で検査ができます。子宮頸がんは20歳~2年に1回、30歳から毎年。胃がんは50歳から2年に1回受けれます。

安価な市役所からの検査は良くないのではありません。

住民健診は科学的エビデンスがあることから税金で補助をしてもらえます。だから安いんです。

2センチまでのがん(早期がん)で治療してしまうためにも早く見つけることが重要です。

がん検診を受けたからと言って必ず見つけることができるとは限りませんが、受けないより受けるほうが早期発見の可能性がものすごく上がります。

年齢とともに増えて大きくなるがん細胞。

増殖して手におえなくなる前に発見できて治療ができるといいですね。

by yamada

子ども医療費助成制度を知ろう!

医療費助成制度の中で、お子様をお持ちのご家庭で一番身近にある医療費助成制度が、「子ども医療費助成制度」だと思います。乳幼児から幼少期はケガや病気になることが多く、少子高齢化で子どもがますます減少している中、子育て中の世代には欠かせない制度だと思います。

ただ、こちらの「子ども医療費助成制度」はお住まいになっている地域によって助成範囲が異なります。

ご存じでしたか?

現在の「子ども医療費助成制度」に至るまで、どんどん制度の対象年齢を広げてきたり、自己負担金を軽減してきたのがわかります。ここで、厚生労働省の一番最新の「子ども医療費助成制度」の調査結果をご紹介しようと思います。

厚生労働省の「乳幼児等医療費に対する援助の実施状況調査」(市区町村用)(平成31年4月1日時点)

※出所:厚生労働省HPより

上記は、全国のが載っていますが岡山県内でも助成範囲が違うのがわかります。

※平成31年4月1日時点の調査結果で少し前の状況になりますので、現在の子ども医療費助成制度につきましては、各市区町村のHPをご確認ください。

もし、今後お子様を育てる際に、職場に通いやすい地域で、住む地域を選べるなら、こういった医療費助成制度やその他の制度、保育園がどのくらいあるか?保育園の空き状況など、前もって調べて子育てのしやすい地域を選択することも大事ですね。

ちなみに、岡山市の現在の「子ども医療費助成制度」をご紹介しますと、

助成範囲について

| 助成範囲一覧(助成後の自己負担) | ||

| 対象児童 | 外来 | 入院 |

| 小学校就学前 | 自己負担なし | 自己負担なし |

| 小学生 | 1割(自己負担上限額44,000円/月) | 自己負担なし |

| 中学生 | 3割(助成はありません) | 自己負担なし |

・小学校就学前 満6歳に達した日以降の最初の3月31日まで

・小学生 満12歳に達した日以降の最初の3月31日まで

・中学生 満15歳に達した日以降の最初の3月31日まで

岡山市に住所を有し、健康保険に加入する中学生までのお子様が医療機関(薬局・訪問看護ステーションを含む)で受信された場合、医療費(保険診療分)の自己負担額の一部または全部を助成します。

・所得制限はありません。

・生活保護受給中の方は対象となりません。

助成対象外の費用について

・差額ベット代、文書料、予防接種、健康診断、選定療養費など、保険診療外のもの及び食事代は助成対象外

・転入前、転出後、及び無保険の時期の受信分については助成できません。

出所:岡山市HPより

とあります。

お住まいの地域によって助成される範囲の違いがなるべく無くなればいいですね。

近年、コロナの影響により益々出生率が減ってきているという傾向があり、この先の人口減少が気になります。

こういったお子様に対する制度を益々充実し、安心して子育てができる日本になるよう願っております。

お金に関するご相談は、ぜひ杉本までお問い合わせください。

杉本でした(^^)/

またしても自然災害発生

文月になりました。

まもなく七夕ですね、濱尾です。

またしても!

静岡・熱海、神奈川で自然災害(大規模土石流)が発生しました。

ニュースを見ているとショッキングな映像が流れていました。

大規模土石流で多くの家屋・建物や車が流されていました。

被災された方々には、

心よりお悔やみ申し上げます。

この時期になるとここ数年毎年のように日本のどこかの地域で

自然災害が発生しています。

今回もハザードマップ上で山沿いの、土砂災害警戒地域での出来事となっています。

災害警戒区域にお住いの方々は万一に備えた十分な準備と

万一の場合の対応が必要ですね。

ただ、ことが起こってしまえば人間にはどうしようも出来ない事も

あると思いますが。

改めて自然の驚異を感じますね。

今週も、梅雨前線が日本に停滞したままの状態が続きそうな天気予報が出ています。

更なる災害が無いことを祈るばかりです。

そして、火災保険の確認も改めて必要ですね。

補償内容が万一の状態が起こった場合の

経済的な負担の軽減に繋がっているかの確認が

必要となってきますね。

使う事の無い事が望ましいのですが。

コロナも変異株の急激な拡大が進んできているようで

これまた驚異を感じます。

早く、災害、感染症が終息することを願うばかりです。

皆様にとりまして

平穏な月であることを祈念しております。

天候の変動が多い季節となります

ご自愛してください!

by:濱尾

2年で元が取れる付加年金とは?

「付加年金」という言葉を聞いたことはあるでしょうか?

これは自営業者や個人事業主が毎月400円を年金保険料に上乗せして払うと、将来の年金額が増える公的制度です。

受取額が最大で毎月8,000円増加し、受給開始2年後には支払った保険料の元が取れてしまいます。意外と知られていないお得な付加年金の仕組みやメリットについて紹介します。

お得な「付加年金」の月額保険料は誰でも一律

付加年金制度は、従来の国民年金保険料に「付加保険料」を上乗せして支払い、将来受け取る老齢基礎年金の受給額を増やす仕組みです。付加保険料の金額は誰でも月額400円と一律で、受給する付加年金の年金額も年間で「200円×納付月」と決まっています。

付加年金は老齢基礎年金に上乗せされて一緒に受け取るため、加入期間も老齢年金と同じで20歳から60歳までの40年間となります。また、その期間内であれば、40年間に満たなくても付加保険料の納付は可能です。

加入できるのは自営業者や個人事業主など

では、付加年金に加入できるのはどのような人なのでしようか。

残念ながら誰でも加入できるわけではなく、自営業者や個人事業主、学生、無職など国民年金の「第1号被保険者」と、「任意加入被保険者(65歳以上の方を除く)」が対象となります。

会社員や公務員など厚生年金や共済に加入している「第2号被保険者」と、「第2号被保険者」に扶養されている主婦などの「第3号被保険者」は加入できません。

厚生年金などに加入していない第1号被保険者は、将来もらえる年金受給額がどうしても少なくなってしまいます。そのため、付加保険料を上乗せすることで、受給額を増やすという狙いが制度の背景にあるのです。

また、「国民年金基金」に加入している人も、制度の対象外となります。国民年金基金も第1号被保険者が上乗せして保険料を納めることにより、年金の受給額が増える制度です。そのため、付加年金との二重加入はできない決まりになっています。

付加年金への加入と付加保険料を支払うには申し込みが必要で、市区役所や町村役場、年金事務所の窓口に必要書類を提出します。付加保険料の納付は申出月からの開始となり、納期限を経過した場合でも期限から2年間はさかのぼって付加保険料を納めることができます。

申し込み後に付加保険料込みの納付書が送付され、国民年金保険料をすでに前納で支払い済みの場合は付加保険料だけの納付書が送付されます。どちらも金融機関やコンビニなどで納付でき、手続きすれば口座振替でも対応可能です。

加入期間にかかわらず2年間で元がとれる仕組み

付加保険料を納付すると、将来受け取れる年金に毎年「200円×納付月」の金額が加算されます。

試算してみると、付加保険料を20歳から60歳までの40年間納めていた場合に受け取れる毎年の年金額は以下のようになります。

200円×480ヶ月(40年)=9万6,000円

加算されたこの9万6,000円を12カ月で割ってみると、毎月8,000円が上乗せされることになるのです。

一方、40年間に支払った付加保険料がいくらかといえば、総額は以下となります。

400円×480カ月(40年)=19万2,000円

つまり、年金受給が始まってから2年後には納付した付加保険料が全額戻り、元がとれてしまうことになります。

では、40年間でなく、もっと短期間の加入だった場合にはどうなるのでしょうか。

仮に付加保険料の上乗せ期間が30年間だった場合、受け取れる毎年の年金額は「200円×360カ月(30年)=7万2,000円」となります。

実際に支払った付加保険料は「400円×360カ月(30年)=14万4,000円」なので、やはり2年間で元がとれてしまいます。加入していた期間にかかわらず、将来2年以上給付を受ければ元がとれる仕組みなのです。

さらに、付加保険料は国民年金保険料などと同様に所得から全額控除できるため、所得税や住民税の節税につながるというメリットもあります。

また、本来は65歳からとなる年金給付開始年齢を先に延ばす「繰り下げ受給」を選べば、国民年金と同様に一定の料率で付加年金額が増額されます。一方で、国民年金と同じく減額はされますが、65歳より前に繰り上げて年金を受け取れる「繰り上げ受給」も可能です。

付加年金のデメリットは、国民年金などと同じように受給開始前に死亡してしまうと年金がもらえないことです。また、65歳から年金受給を始めて2年以内に亡くなった場合には、支払った保険料の方が付加年金の総額を上回り、差額分を損することになります。

長生きすれば、ひと財産に

付加年金制度は支払った付加保険料の全額を2年でとり戻せるうえ、年金を受給している限りプラスが続くというとてもお得な制度です。

上乗せされる金額は最大で毎月8,000円とやや小額なものの、年間でみれば10万円近い収入となり、超低金利が続く今の時代においては安全で効率的な老後資金対策といえます。

さらに、長いスパンで見てみましょう。

厚生労働省の最新資料による日本人女性の平均寿命は、87.45歳です。仮に40年間納付した付加年金を65歳から87歳まで受け取り続けた場合は、「9万6,000円×22年間=211万2,000円」と、ひと財産になります。

長生きすればするほど得をするうえ、投資と違って目減りするリスクがないという仕組みは、とても大きなメリットといえます。国が整備した長期の小額積立制度と考えて実行すれば、資産形成に向けた第一歩になるかもしれませんね。

参考 日本年金機構 付加年金

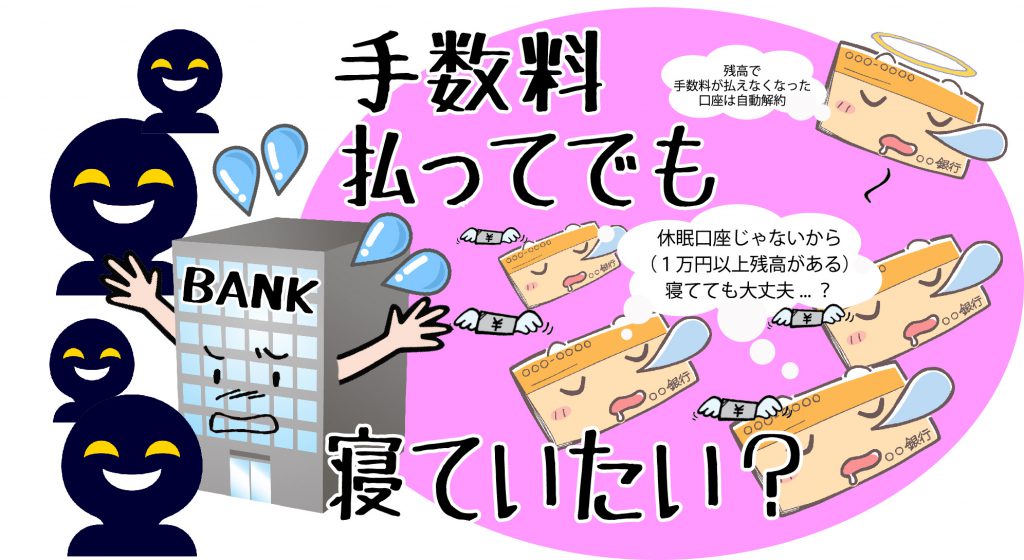

使っていない預貯金の口座がありませんか?解約し時です。

未使用の銀行預金はありますか?それを整理する時が来ました。

「銀行口座は無料で使える」時代は終わりつつあります。

ほとんど使わない銀行などの預貯金口座を持っている方は多いでしょう。

以前のブログで休眠口座のことを書かせて頂きました。

1万円以上残高があっても国のお金になって取り返せない貯金もあることもお話ししました。

今回は、一定期間利用していない不稼働口座(「未利用口座」と言います)は、勝手に残高が無くなって自動解約されてしまうかもしれないというお話しをします。

忘れている口座、放置している口座のリスクが大

超低金利時代の今、銀行本来の業務(貸出利息など)での収益が激減しました。そんな中、銀行が預貯金者の口座を維持・管理するには、システムでデータ管理をするなど、1口座あたり年間2000円~3000円のコストがかかっています。驚きですね。今まで無料で使わせてもらってたんですね。

そして最近では、その未利用口座などが、マネーロンダリング(麻薬取引、脱税、粉飾決算など不正に得た資金の出所を口座間を転々とさせ不明にする工作行為)や特殊詐欺などの金融犯罪に使われることも巧妙化してきました。そのため預貯金口座を守る管理コストがさらに増えている状態です。

大切なお客様の口座が不正利用されてしまうリスクがあるなら、使っていない口座は解約して欲しいというのが金融機関の狙いです。

私たちも、使っていない自分名義の口座が、知らないうちに(放っているので気付かない)悪用されたくないですよね。

金融機関は手数料を課すことにより、使わない口座を解約する人が増えてくれることを期待しています。

放っておくとどうなるか?

そんなことがあり銀行は、使っていない預金者の口座残高から維持管理費用として管理手数料を徴収することに踏み切りました。手数料を引く残高が無い口座は自動解約にする銀行もでてきました。今後は、残高があったはずの口座なのに、お金は無くなって知らないうちに解約になってしまっていた、なんてことがあるかもしれません。

りそな銀行では、2004年4月1日以降の新規開設口座を対象に、一定期間利用のない不稼働口座について「未利用口座管理手数料」として年間1200円(消費税別)の手数料を徴収しています。もし口座残高が手数料未満の場合は、口座残高を手数料の一部として徴収し、口座は解約になります。

2020年には、みずほ銀行と三井住友銀行が、2021年には三菱UFJ銀行も年1,000円超の手数料を課すことにしました。この流れは、地方銀行や信用金庫にも広がりを見せています。

放っておくと残高から手数料分が徐々に引かれます。

長野県が地盤の八十二銀行では新規に開設した口座だけではなく、既存の口座も対象にしました。

その放ったらかしの口座ですが、昔何かの引落し口座に指定していた場合、引き落しが出来なかった時のためにカードローンなど付けていませんか?

「引き落しの時に入金忘れで引き落しが出来なかったらいけないので、残高が無くてもカードローンの方から引き落しできますよ」とか何とか言われて付けていると、知らないうちにカードローンでお金を借りていることになります。もちろん利息が付きます。手数料の引落しがそのローンから設定金額まで引き落しされるなんてことになると…怖い怖い。

上手に使えば役に立つカードローンですが、放置口座には不要の代物です。

使わない口座は整理しましょう

と、いうことで、自分が持っている口座を把握して、今後使う予定がない口座は、年々手数料を引かれて挙句自動解約されてしまう位なら、残高があるうちに解約してしまいましょう。

通帳が無かったり、どの印鑑を使っていたか分からなくても、身分証明書などで本人の口座だと特定されれば解約できます。遠くて窓口に行けれない場合も必要書類等郵送してもらい、近くの金融機関にて解約手続きができることもあります。苗字が変わったり転居していたりすると、金融機関からの重要な通知も届かなくなっているので注意が必要です。

まずは該当の金融機関に問い合わせてみましょう。

まとめ

使っていない口座を解約したらお金の流れがよくわかるようになり、家計管理も楽になります。残高分の臨時収入が入ったなら、せっかく起きたお金さんに働いてもらう事も可能です。お金を増やしていける家計になるという事です。

寝ているお金には起きてもらい、家計の助けになって欲しいですね。

by yamada

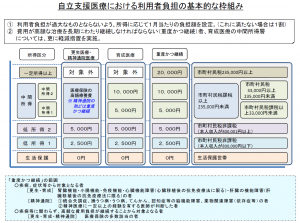

自立支援医療費制度を知ろう!

医療費助成制度の中に

自立支援医療費制度という制度がありますのでご紹介いたします。

「自立支援医療費制度」

自立支援医療費制度(精神通院医療・更生医療・育成医療)の概要

自立支援医療制度は、心身の障がいを除去・軽減するための医療について、医療費の自己負担額を軽減する公費負担医療制度です。

対象者

- 精神通院医療:精神保健福祉法第5条に規定する統合失調症などの精神疾患を有する者で、通院による精神医療を継続的に要する者

- 更生医療:身体障害者福祉法に基づき身体障害者手帳の交付を受けた者で、その障害を除去・軽減する手術等の治療により確実に効果が期待できる者(18歳以上)

- 育成医療:身体に障がいを有する児童で、その障がいを除去・軽減する手術等の治療により確実に効果が期待できる者(18歳未満)

1、「精神通院医療」の概要

精神通院医療は、精神保健及び精神障害者福祉に関する法律第5条に規定する統合失調症、精神作用物質による急性中毒、その他の精神疾患(てんかんを含む。)を有する者で、通院による精神医療を継続的に要する病状にある者に対し、その通院医療に係る自立支援医療費の支給を行うものです。

2、実施主体

都道府県・指定都市

3、創設年度

平成18年度(旧制度は昭和40年度創設)

4、精神通院医療の範囲

精神障害及び当該精神障害に起因して生じた病態に対して病院又は診療所に入院しないで行われる医療(通院医療)です。

症状が殆ど消失している患者であっても、軽快状態を維持し、再発を予防するためになお通院治療を続ける必要がある場合も対象となります。

5、対象となる精神疾患

- (1)病状性を含む器質性精神障害(F0)

- (2)精神作用物質使用による精神及び行動の障害(F1)

- (3)統合失調症、統合失調症型障害及び妄想性障害(F2)

- (4)気分障害(F3)

- (5)てんかん(G40)

- (6)神経症性障害、ストレス関連障害及び身体表現性障害(F4)

- (7)生理的障害及び身体的要因に関連した行動症候群(F5)

- (8)成人の人格及び行動の障害(F6)

- (9)精神遅滞(F7)

- (10)心理的発達の障害(F8)

- (11)小児期及び青年期に通常発症する行動及び情緒の障害(F9)

- ※(1)~(5)は高額治療継続者(いわゆる「重度かつ継続」)の対象疾患

1、「更生医療」の概要

更生医療は、身体障害者福祉法第4条に規定する身体障害者で、その障害を除去・軽減する手術等の治療によって確実に効果が期待できるものに対して提供される、更生のために必要な自立支援医療費の支給を行うものです。

2、実施主体

市町村

3、創設年度

平成18年度(旧制度は昭和29年度創設)

4、対象となる障がいと標準的な治療の例

- (1)視覚障害・・・白内障 → 水晶体摘出手術、網膜剥離 → 網膜剥離手術 瞳孔閉鎖 → 虹彩切除術、角膜混濁 → 角膜移植術

- (2)聴覚障害・・・鼓膜穿孔 → 穿孔閉鎖術、外耳性難聴 → 形成術

- (3)言語障害・・・外傷性又は手術後に生じる発音構語障害 → 形成術 唇顎口蓋裂に起因した音声・言語機能障害を伴う者であって鼻咽腔閉鎖機能不全に対する手術以外に歯科矯正が必要な者 → 歯科矯正

- (4)肢体不自由・・・関節拘縮、関節硬直 → 形成術、人工関節置換術等

- (5)内部障害

- ●<心臓>・・・先天性疾患 → 弁口、心室心房中隔に対する手術

- 後天性心疾患 → ペースメーカー埋込み手術

- ●<腎臓>・・・ 腎臓機能障害 → 人工透析療法、腎臓移植術(抗免疫療法を含む)

- ●<肝臓>・・・ 肝臓機能障害 → 肝臓移植術(抗免疫療法を含む)

- ●<小腸>・・・ 小腸機能障害 → 中心静脈栄養法

- ●<免疫>・・・ HIVによる免疫機能障害→抗HIV療法、免疫調節療法、その他HIV感染症に対する治療

1、「育成医療」の概要

育成医療は、児童福祉法第4条第2項に規定する障害児(障害に係る医療を行わないときは将来障害を残すと認められる疾患がある児童を含む。)で、その身体障害を除去、軽減する手術等の治療によって確実に効果が期待できる者に対して提供される、生活の能力を得るために必要な自立支援医療費の支給を行うものです。

2、実施主体

市町村

3、創設年度

平成18年度創設(旧制度は昭和29年度創設)

4、対象となる障がいと標準的な治療の例

- (1)視覚障害・・・白内障、先天性緑内障

- (2)聴覚障害・・・先天性耳奇形 → 形成術

- (3)言語障害・・・口蓋裂等 → 形成術

- 唇顎口蓋裂に起因した音声・言語機能障害を伴う者であって、

- 鼻咽腔閉鎖機能不全に対する手術以外に歯科矯正が必要な者

- → 歯科矯正

- (4)肢体不自由・・・先天性股関節脱臼、脊椎側彎症、くる病(骨軟化症)等に対する関節形成術、関節置換術、及び義肢装着のための切断端形成術など

- (5)内部障害

-

- <心臓>・・・先天性疾患 → 弁口、心室心房中隔に対する手術

- 後天性心疾患 → ペースメーカー埋込み手術

- <腎臓>・・・腎臓機能障害 → 人工透析療法、腎臓移植術(抗免疫療法を含む)

- <肝臓>・・・肝臓機能障害 → 肝臓移植術(抗免疫療法を含む)

- <小腸>・・・小腸機能障害 → 中心静脈栄養法

- <免疫>・・・HIVによる免疫機能障害→抗HIV療法、免疫調節療法、その他HIV感染症に対する治療

- <その他の先天性内臓障害>

先天性食道閉鎖症、先天性腸閉鎖症、鎖肛、巨大結腸症、尿道下裂、

停留精巣(睾丸)等 → 尿道形成、人工肛門の造設などの外科手術

-

出所:厚生労働省HPより

自立支援医療には、3種類あります。

誰しも健康で生まれてくるとは限りません。生まれもってのこともあるし、生きていく中で、精神的な面から肉体的にも症状が現れることも出てくると思います。

決して他人事とは思わないでください。私も改めて詳細を確認できました。

現在、精神面での病が増加傾向にあるようです。高度成長期にくらべて、暮らしにくくなってまいりましたし、今は女性も社会に出て働かなければ生きていけないくらい物価も上がり、生活スタイルも変化しました。家事に育児にゆっくりと専念できない世の中になり、それは女性だけではなく、夫であるご主人やお子様も「無理をする」生活になってきていると感じています。私自身も専業主婦の時は、24年間の子育ての中で、5年間くらいしかなく、仕事に育児に家事とずっと走り続けてまいりました。家庭には休みがありません。仕事をしないと生活がなりたたなくなりますので仕方ないのですが、そうでない方は、無理のない範囲で生活スタイルを決めていってください。

ライフプランを作って、これだけはゆずれないという優先順位をつけていきましょう!!

体をこわしても誰も生活の保障はしてくれないのです。そしていつまでも若くはいられません。

健康はとても大事です。無理をして体を悪くする前に、ぜひ、ご自身の生活スタイルを見つめなおしましょう!!

杉本でした(^^)/

« Older Entries Newer Entries »