Author Archive

年金を月30万円もらう方法

みなさんこんにちは。

街角景気ウォッチャー兼ファイナンシャルプランナーの牧原です。

竹中平蔵氏が「年金廃止」なる言動をされていましたが、わたくしふと思いました。

年金は、最大でいくらもらえるんだろう?

と。気になったので調べてみた結果です。

年金毎月30万円のすごみ

ここでは厚生年金を念頭においています。

自営業者やフリーランスは国民年金ですが、これは上限が元々定められているからです。

なので、今回は厚生年金について厚生労働省の調査結果を元に考察したいと思います。

https://www.mhlw.go.jp/content/001027360.pdf

出展:令和3年度 厚生年金保険・国民年金事業の概況

まずは、平均的な年金の受給額から。

どどん。

令和3年:143,965円 / 月

表9 厚生年金保険(第1号) 受給権者平均年金月額の推移

とありました。推移をみると平成29年が147,051円ですから、徐々に減っていますね。

本来は中央値を知りたかったのですが、データが見つかりませんでしたので、

平均的な日本人は年金を毎月14万円もらっていると仮定します。

続きまして、

厚生年金保険(第1号) 男女別年金月額階級別老齢年金受給権者数

を見てみましょう。ここから、年金を14万円以上もらっているひとの割合を計算します。

男性:7,679,491人 / 10,828,213人 → 70.92%

女性: 500,008人 / 5,352,232人 → 9.3%

驚くべきことに、男女でかなりの差があることが分かります。

では、30万円以上の年金をもらっているひとの割合を見てみましょう。

男性: 14,455人 / 10,828,213人 → 0.133%

女性: 361人 / 5,352,232人 → 0.006%

合計: 14,816人 / 16,180,445人 → 0.09%

少なッ!

めちゃくちゃ希少ということが分かりました。

これは1000人いて1番になるのと同じことです。

偏差値は驚異の80!

おれ学生の頃、ずっと偏差値80だったんだぜ~

という神童じゃないと難しそうですね。

この数字を給与分布と合わせてみてみましょう。人口の上位0.09%にあたるひとが「年金30万円」

もらっているのではないかと仮定します。

お次のデータは、国民生活基礎調査 / 令和4年国民生活基礎調査 / 所得・貯蓄 から

世帯数,最多所得者の職業分類・所得金額階級別

のデータを用います。この国民基礎調査、年収やら貯金の額やらなかなかセンシティブ情報を得られる貴重な統計です。

少々乱暴ですが、世帯で年収どれくらいありますかという調査のうち、

全体に占める割合が0.1%の世帯を調査します。

すると人口の上位0.09%にあたる人たちの年収は…

2,000万円!

これはなかなか到達するのは難しいですね。

しかも、生涯にわたってこの金額をキープしないといけません。

至難の業といっていいでしょう。さすが偏差値80。

では、平均的な年金額である14.4万円を得るにはどの程度の年収であればよいのでしょうか?

それは350~400万円のあたりとなりました。これは日本人の平均年収と一致します。

妥当な結果でしたね。

まとめ

ひとりで年金を30万円毎月もらおうとすると、

生涯平均で2,000万円以上の年収が必要だと推測されます。

これはかなり困難でしょうから、もし年金を30万円欲しいと思っても、

単独では99.9%無理ということが分かりました。現実は厳しいなァ。

そのため、夫婦で年収をお互いが350~400稼ぐというのが現実的なプランだと言えるでしょう。

加えて、主に女性は子育てでM字型の就労スタイルになる場合が多いことが統計上わかっているので、

生涯安定して上記の年収を得るのは、けっこうハードルが高いと考えられます。

そうなると、一般的に年金を30万円/月でもらうことは中々難しいと結論となります。

年金制度だけに頼るのではなく、配当や分配金を資産から得られるように、

若いうちから準備しておく理由がまたひとつ見つかりましたね。

そんなアナタにお勧めの牧原の講座はコチラ

守りながら資産を着実に増やす方法やマインドを学びます。

相談希望はコチラから。初回無料なので、お気軽にご相談ください。

家計金融資産2043兆円

こんにちは、7月に入りました、濱尾です。

梅雨の真っ只中といった感じで、蒸し暑くスッキリしない天候が続きますね。

さて先日新聞で家計金融資産が2043兆円になったと言った記事が載っていました。

日銀が6月27日に発表した資金循環統計によると

家計金融資産が今年3月末で2043兆円となり、

6期連続増加で過去最高になったとのことです。

昨年同期比で1.1%の増加

内訳を見ると

現金・預金 1,107兆円 54.2% 1.7%

投資信託 90兆円 4.4% -0.6%

株式等 226兆円 11.0% 2.7%

保険・年金・定型保証 534兆円 26.2% -0.4%

といった内容です。

相変わらず、現金・預金が全体の54.2%と貯蓄から投資はまだ進んでいる

とは言えないようです。

投信はマイナスになっていて世界株安や債券安といったところが影響しているものと思われます。

株式が2.7%増えているのは、最近の日本株の上昇で時価総額が増えていることが要因と思います。

政府の言う、「貯蓄から投資へ」はまだまだ効果としては現れていないようですね。

来年からの新NISAは、少しづつ各金融機関での口座獲得合戦が始まっているようです。

NISA口座を使った運用で、「貯蓄から投資へ」が進み資金が周り日本経済が好転してくれると

いいですね!

最近の、日本株式の上昇は良い傾向と思いますが

この状況がいつまで続くかは疑問ですが。

投資に回ったお金が、各企業へ行き効率よく活用され

企業が収益を上げ、企業が発展することで株価が上がり

さらに投資信託等が利益が出て

NISA口座で非課税で運用され

その各個人が潤った資金の一部でも消費行動へと流れ

その先の各企業等や事業主、商売をしている人が儲かっていけば

経済は良くなるものと思います。

さらに企業等の収益が上がることでそこで働く従業員の給料が

上がり、生活の余裕が出来、それが消費等に繋がっていけば

我が国の経済が良くなることが期待出来ますが。

こう言った、理想的な資金還流が起きれば良いなと思います。

***NISA口座の口座を作りたい等、資産運用の相談を弊社で行っていますので

お気軽にお問合せください。

下記より ↓ ↓ ↓

それではまた!お元気で!!

By:濱尾

親の終活は生前に?!

みなさんの親御さんはお元気ですか?

私の親は両親ともに健在ですが、80代に入る高齢となってまいりました。私は、三人姉妹の末っ子のせいか40代後半からすでに親の最後に向けての行動を起こしています。というのも、私の両親は子どものころに離婚しており、父はそれから自身の建てた自宅で一人暮らしでした。

父は去年より体調を崩し、2度の入院生活を送った後、病院の方々に介護認定を勧められた結果介護認定を受けました。認定結果を受け、もう自宅で一人暮らしは難しいという判断で施設に入所することになりました。

さて、それからもう一年が経とうとしています。父の住んでいた自宅はどうなっていると思いますか?

およそ一年前に不用品回収業者に依頼して、父の生活で今後必要になるであろう生活用品のみを残し後は処分してもらいました。ですが、自宅へは帰らず病院から施設へ移動したため、倒れた日から父の自宅は不在の状態です。およそ築50年の木造住宅、庭には色々な種類の木が...

その木の茂みようといったら大変です。一年間放っておかれた木々たち。好天と時々来る雨の恵ですくすくと成長し茂みます。それと草...

この家に今後住むという選択肢がない私たち姉妹は、いずれこの家を処分しなければならないと考えています。ですが、その前にやることがあります。木の成長を止めることと残りの家具たちの整理です。

木の伐採の依頼をするために見積もりを依頼しました。こちらはかなり待たされてやっと先日、見積に来ていただいてこの夏に実行されることになりました。成長しきった木の伐採は大変だと思います。引き受けていただき感謝します。

それが終わると今度は、家の中の片づけです。以前、お願いした業者さんに連絡すると、「現在は残念ながらしていない」とのことで大変残念でした。片づけどうするか?は保留です。涼しくなってから自分たちでするか?...大変そうです。

それともう一つ。お墓です。

ご先祖さんのお墓は、先祖墓ですか?霊園にありますか?どこにあるかでも違ってくると思いますが、お墓はいつまで管理していかれますか?いつまで通えますか?

お墓参りというのも私の代で終わりかな...なんて思うことがありますが、みなさんはどうでしょうか?

昭和、平成、令和とかなり色々な変化があり、考え方も変わってきたように感じます。人間関係も昔より薄れてきたような...

命はつながれ、生かされており感謝を忘れず生きるのは当たり前ですが、変わりゆく時代での生き方や時間の使い方が変わる中でお墓に関してもそれぞれに考え方がわかれていくのでしょう。

歳をとっても通える場所へ。考えます。

岡山ファイナンシャルプランナーズでは、終活のお手伝いをしております。

オリジナルの「終活ノート」を活用し、お客さまご自身の終活に向けて、アドバイスをしながら実際にノートを作成してまいります。お子さまや周りの大切な方々がなるべく負担が減るように50代になったら準備していきたいですね。

ぜひ、ご相談へお越しください。お待ちしております。

杉本でした(^^)/

マネジメントゲーム開催のお知らせ

マネジメントゲーム、次回開催日が決定しました

あの孫正義氏も熱中する、ナンバーワンビジネスゲーム『マネジメントゲーム』が開催されます!

利益の出る仕組みづくりを学びたいアナタ。マネジメントを学びたいアナタ。

ぜひご参加してみませんか?

マネジメントゲームって?

マネジメントゲームMG(MG研修)は、40年前にソニーが開発した経営者育成研修です。

現在までに大手企業を中心に5,000社、100万人が受講しており、海外展開もされています。

1976年、当時まだベンチャー企業だったソニーが、エンジニアにマネジメントのノウハウを短期間で、

面白く体得させるためにはどうすればいいか?を考えぬき、社内研修用に創りあげた研修です。

元々ソニーの社内用の研修でしたが、非常に高い評価を受けたため、社外に提供するようになりました。

活きたマネジメントノウハウを短期間で習得できる

マネジメントゲーム研修は、従来の講義を中心としたワンウェイの企業研修とは全く違います。

ビジネスゲームによるリアルな経営の疑似体験を通して、楽しみながらマネジメント能力を身に付けられるユニークな研修方式です。

「楽しくて、一日があっという間に過ぎた」とのご感想をいただくほど、ご参加された皆様から好評いただいております。

お申し込みはお早めに

詳しい内容や、お申し込みは℡086–238-4189もしくは、コチラまでお気軽にどうぞ!

アナタのご参加お待ちしております。

高校生とお金 将来の夢編

高校生の質問にFPが全力で応えてみた 県立和気閑谷高校編

https://youtu.be/VZBcJhVnn6k

FPが考える積立nisa

全国8000万人の積み立てファンのみなさんこんにちは。

「自分が寝ている間にお金を稼ぐ方法を、寝ずに考える」

アナタの街のファイナンシャルプランナー、牧原です。

さて、みなさん

積み立ててますか?

巷では、やれ積み立てが最強だの、やってないやつは情弱だのSNSで豪語している輩がおりますが、

その認識あってますか?

確かに積み立て投資は、個人が資産形成をするうえで有効な手段の一つです。

ですが今回は、個人投資家FPの牧原が考える「積み立て」の弱点を、

あえて2つご紹介したいと思います。

「積み立てこそ最強」との意見に違った角度から一石を投じたいと思います。

一括or積み立て問題

投資は一括化積み立てか?

という問いは、ヒトがこの世に誕生してから続く

永遠のテーマと言っても過言ではありません。

ではここでシミュレートしてみましょう。

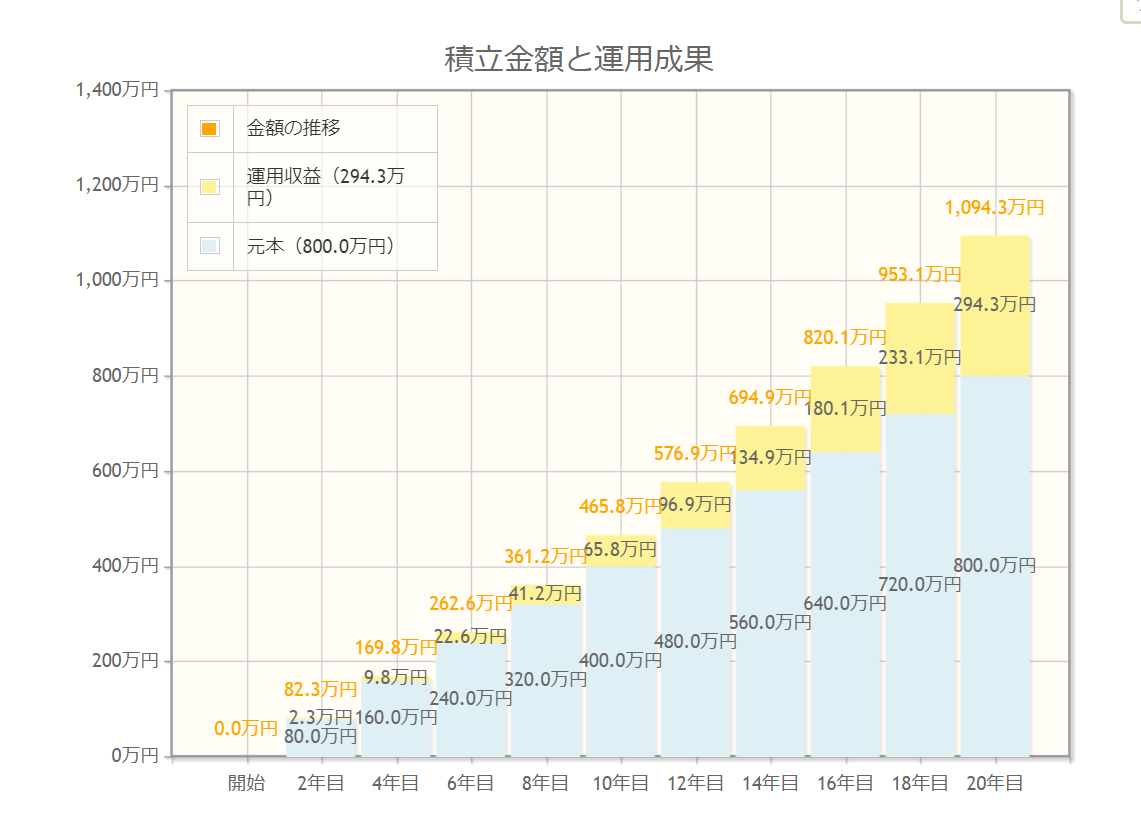

積立nisaは年間40万円の非課税枠があります。

この枠を最大20年間使っていくと800万円の資産を作れます。

これを、金融庁が公開している積み立てシミュレーションを使って、

将来どうなるかをシミュレートしてみます。

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

結果はこんな感じです。

利回りは3%に設定しております。この場合、年間40万円を20年間休みなく続けて

得られるリターンは、+300万円でした。

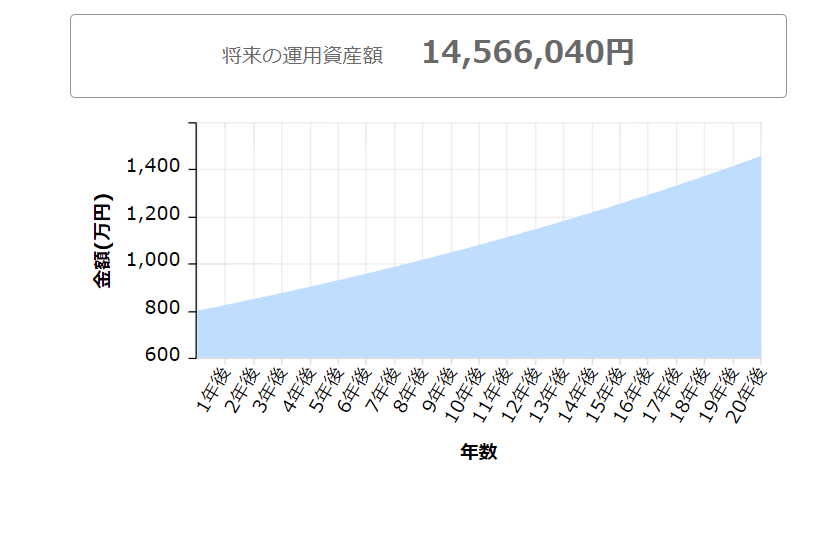

一方、同じ800万円を最初に投資して20年間放置したらどうなるでしょう?

参考:アセットマネジメントOne

http://www.am-one.co.jp/shisankeisei/simulation.html

一括投資の場合、20年後に得られる予想リターンは650万円!

なんと、20年間で350万円もの差が生じました。

しかも、基本的に株価は時間とともに上昇しますから、同じ金額でも買える数は減っていきます。

数学的には、同じ金額を投資するなら積み立てるより一括で投資をしたほうが良い

との結果となりました。もし、資金がある場合は、一括投資を検討する余地がありそうです。

ファイナンシャルプランナーは、そのあたりのリスク計算や方法を提案するのが仕事のひとつです。

(急にPR)

そもそも飽きる問題

いや、そんな資金ないし!やっぱ積み立てっしょ!

と思われた方も多いと思います。では、積み立て投資を始めて、何年間積み立てられるのか?

統計データを探してみましょう。

平均2.5年

というのがその結果でした。

参考:日経新聞

https://www.nikkei.com/article/DGXZQOUB00009_R20C21A4000000/

いや、短くね?

という感想をお持ちになったのは私だけではないはず。

理由は単純、

他の商品がよく見えるから

です。自分がインデックス投資でせっせと3%のリターン(それでもすごいですけどね)を

あげているときに、隣でやれレバナスだのビットコインだのが+30%とかを叩きだしていると

チマチマ積み立てなんてアホらしくてやめちゃう。そして乗り換えちゃう。

というのが世の常です。

隣の芝生は常に青い!

そう見えてしまうんですなあ。

なぜ、ヒトは積み立てられないのか?

それは原初からヒトに架された深い業(カルマ)なのか?

このあたりはもっと掘り下げて研究したいテーマのひとつですね。

逆に積み立て投資は、他人のリターンを気にせず、己の道を信じて淡々と積み上げていく…

そんな修行僧タイプのアナタにはもってこいです。

まとめ

ということで、積み立て投資一択というのは、ちょっと違うんじゃね?

という視点を提供しました。

とはいえ、積みたて投資は「投資していることを忘れる」には持って来いで、

この「忘れる」というのは資産形成するうえで重要ですから、

積み立て投資が有効というのは揺るぎない真実です。

そこに加えて一括の良さも理解しておけば、さらに投資家としてレベルアップできると

思います!

そんな牧原の

「守り」の資産形成術講座はコチラから

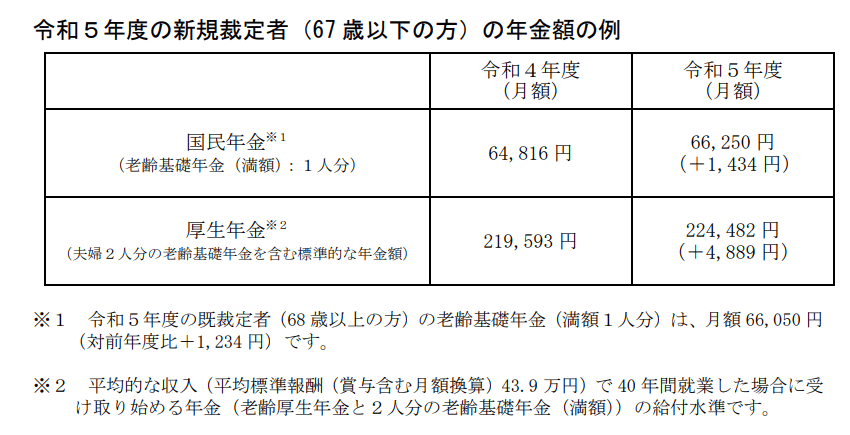

今月から引き上げ!厚生年金・国民年金額

2023年1月20日、厚生労働省は2023年度の公的年金額を公表しました。

3年ぶりのプラス改定(引き上げ)となります。

昨今の物価上昇には追いつけていないため、実質の「目減り」とされるものの、引き上げ自体は歓迎というシニアも多いでしょう。

今月より、いよいよ2023年度の年金支給が始まりました。

一方で、現役世代の方にとって年金の存在は意外に遠く感じるものです。

- 国民年金と厚生年金の違いは?

- 厚生年金があれば安心?

- 年金が少ない人はどうすれば?

など、年金に関する疑問は多いものです。「今さら聞けない」と感じるかもしれませんね。

そこで今回は、国民年金と厚生年金の「そもそもの成り立ち」や「加入者」を整理。

その後、実際の年金支給額を見ることで、老後の対策をしっかり考えていきましょう。

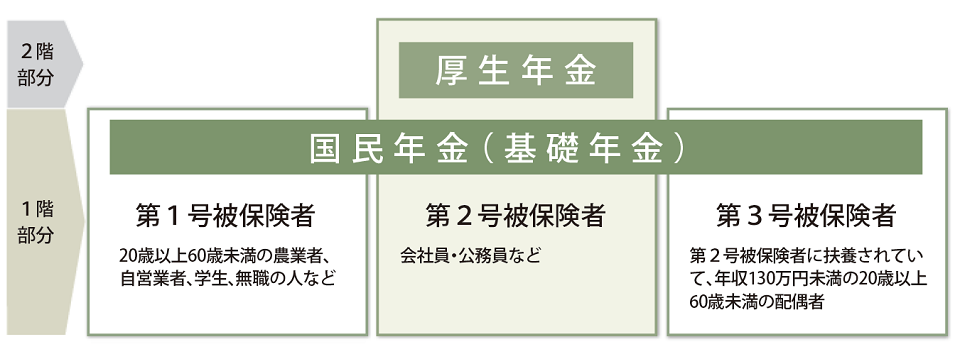

1. 【厚生年金・国民年金】公的年金のしくみとは

そもそも日本の年金制度には、下図のように国民年金と厚生年金があります。

まずはそれぞれの違いを押さえておきましょう。

1.1 国民年金(1階部分)

- 加入対象:原則として日本に住む20歳から60歳未満の方

- 保険料:一律(年度ごとに見直し)

- 年金額:納付期間によって決定。2023年度の満額は月額6万6250円(67歳以下の場合)

1.2 厚生年金(2階部分)

- 加入対象:主に会社員、公務員など

- 保険料:報酬比例制

- 年金額:加入期間や納付保険料により決定

どちらか一方に加入するのではなく、「国民年金だけ」の人と「国民年金+厚生年金」に加入する人がいると整理できます。

つまり、厚生年金に加入していれば比較的手厚い年金が受け取れるということです。

2. 【来月から支給開始】2023年度の年金額はいくら?

厚生労働省や日本年金機構は、2023年度の年金額を下記のとおり公表しています。

出所:厚生労働省「令和5年度の年金額改定についてお知らせします」

一階部分である国民年金から支給される「老齢基礎年金」の満額は、67歳以下の場合で月額6万6250円。68歳以上は月額6万6050円です。

また、夫婦2人分の標準的な年金額は月額22万4482円とされました。

これは、夫婦2人分の老齢基礎年金に加え、夫の老齢厚生年金(平均標準報酬43万9000円で40年間就業した場合)を含んだ金額です。

老齢基礎年金は40年間しっかりと保険料を納めた場合での満額であり、さらに厚生年金も夫婦でのモデルケースと限定的な公表となっています。

こうしたデータを見ると、「実際の受給額はいくら?」と疑問に思えることでしょう。

そこで次からは、実際に支給された年金額と、「自分の目安額」の確認方法をご紹介します。

3. 「厚生年金と国民年金」実際に支給された金額

厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」より、まずは厚生年金の1カ月の平均額と分布を確認しましょう。

3.1 厚生年金の年金月額

平均年金月額:14万3965円

- 〈男性〉平均年金月額:16万3380円

- 〈女性〉平均年金月額:10万4686円

※国民年金の金額を含む

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

人数分布を眺めてみると、厚生年金の月額平均のボリュームゾーンは9万円から10万円だとわかります。

2021年度末時点の数字なので、2023年度の引き上げに伴って変わる可能性はあるものの、傾向が大きく変わることはないでしょう。

厚生年金は現役時代の収入や加入期間に左右されるため、このような男女差・個人差が大きいことに注意が必要です。

3.3 国民年金の年金月額

続いて国民年金の実際の月額も確認します。

平均年金月額:5万6368円

- (男性)平均年金月額:5万9013円

- (女性)平均年金月額:5万4346円

3.4 国民年金の年金月額ごとの受給者数

- 1万円未満:7万27人

- 1万円以上~2万円未満:28万4152人

- 2万円以上~3万円未満:90万3006人

- 3万円以上~4万円未満:274万9550人

- 4万円以上~5万円未満:463万6048人

- 5万円以上~6万円未満:791万730人

- 6万円以上~7万円未満:1500万3006人

- 7万円以上~:187万2466人

全体の平均は5万6368円ですが、ボリュームゾーンは月平均で6から7万円となっています。

満額近い受給額の方がいる一方、3万円未満という方もいるようです。

4. 自分の年金はいくら?確認して老後対策を

国民年金や厚生年金の受給額について、「2023年度のモデル額」と「2021年度の実際の受給額」をご紹介しました。

ある程度の現状がわかったものの、これだけで老後の見通しが立つわけではありません。

やはり重要なのは、自分自身の年金目安額を知ることでしょう。

毎月の誕生月には「ねんきん定期便」が届いているかと思います。まずはそちらで確認する習慣をつけましょう。

ただし、50歳未満の方は「これまでの納付実績に応じた金額」しか記載されないため、少なく感じるかもしれません。

今後の加入状況も加味して試算したい場合は、「ねんきんネット」を利用してみるのもひとつです。

50歳以上の方はねんきん定期便に「今後の働き方も加味した金額」が記載されていますが、役職定年や再雇用などがある程度わかっている場合、やはりねんきんネットで詳細なシミュレーションをすることができます。

年金額が想定以上に少ないと感じる場合もあるので、早急に確認してみましょう。

年金だけでは老後資金が不足する見込みの場合、いくつか対策方法があります。

- 繰下げ受給で年金額を増やす

- 働き続けることで収入源を確保する

- 今の年収をあげて厚生年金額を上げる

- 家賃収入などの不労所得を目指す

- iDeCoや個人年金保険などで第3の年金を作る

- NISAや投資信託等を活用し、資産形成をする

年金を増やす方法はいくつかありますが、一択ではなくさまざまな方法を組み合わせると効果的でしょう。

それぞれにメリット・デメリットが存在するため、十分に吟味することが重要です。

5. 老後について考えよう

これからの時代は、今回ご紹介した方法で年金を増やしたり老後資金を作ったりすることが必須になりそうです。

必要な老後資金の金額や、自分に合う方法は個人によって異なります。

早めに情報収集を進め、できることから対策を行いましょう。

弊社ではそれぞれの方に合ったライフプランのナビゲーターとして多くのお客様からご好評頂いております。

円安はなぜ起こる? 物価上昇と円安のキケンな関係

みなさんこんにちは。

自称、街角為替ウオッチャー兼ファイナンシャルプランナーの牧原です。

今回は相談を受ける中で、割とよくある質問の

【なぜ円安は起きるのか】

を私なりの解釈で説明いたしたいと思います。

昨年は、150円程度まで円安が進みました。

円安が進むと、資源の輸入を海外に頼っている日本では生活費が上昇しますので、

俺、ドルとか持ってねーから関係ねーし!

とはならないんですね。そんな知っておくべき「円安」の基礎知識について早速始めてみましょう。

1 金利差

まず、大きな影響を与えるのが金利差です。

ちょっと考えてもらいたいんですが、同じ金額、同じ期間でお金を預けるとして、4%/年の銀行と0.5%/年の銀行があったら、あなたはどちらにお金を預けたいですか?

殆どの人は4%のほうだと思います。

これが今、米国と日本で実際に起きていることで、

米国のほうが預けてるだけでお金増えるんじゃね?

と考えるひと(機関も)が増えました。

よって円を売ってドルを買うトレンドが強まり、円の価値が「安」くなっているんですね。

2 政治(地政学的リスク)

例えば、あなたがお金を預けたいとしましょう。

その国がいまから戦争に突入に、かなりの損害を受けることが分かっていたらどうでしょうか?

そんな不安定な国にお金を預けたくないなあと思うでしょう。

金利差が開いていても、一方の国の政治が不安定だったり、開戦の予兆が合ったりするとその通貨は売られやすくなります。

2018年ごろには米国と中国の貿易摩擦が生じ、「すわ、米中戦争か」となったのを覚えているでしょうか?このときは、直接巻き込まれなさそうということで、日本円が米ドルの退避先となりました。

この場合、米国のほうが金利が高くとも、円買い、ドル売りのトレンドとなり、円の価値が「高」くなります。

3 期待感

さて、またまたあなたはお金を預けようとしています。

では、その国が「これから成長が見込める国」と「これから先の成長が見込めない国」だったらどうでしょうか?

多くの人が成長の見込める国の通貨を持ちたいと思うでしょう。

ここで日米の経済について考えてみましょう。

ここ数週間は日経平均も上昇していますが、いまだに過去の最高値を更新できていません。一方で米国は、おなじ30年で13倍も株価(S&P500指数)が上昇しました。

さらに日本は、今後も人口が減り続ける公算が大きく、今以上に経済の拡大を見込むのは難しいと思います。

まとめ

今回取り上げた理由がすべてではありませんが、為替レートは様々な理由で変動していることがお分かりいただけたでしょうか?

為替レートの予想は極めて困難で断定はできないものなので、予想をするのではなくどのように転んでも対処できるように、日ごろからポートフォリオを管理されるとよいと思います。

« Older Entries Newer Entries »