Author Archive

Happy Birthday!

6月3日、60歳のお誕生日を迎える濱尾社長と、

6月8日に36歳のお誕生日を迎える牧原さんへ、

ささやかですが、バースデーパーティーを行いましたよ!

還暦にちなみ、赤いバースデーケーキでお祝いです。

健康に気を付けて、素晴らしい1年となりますように。

認知症対策してますか?

こんにちは、濱尾です。

大型台風が接近しているようですし

いよいよ梅雨入りも間近になり

鬱陶しい季節になって来ました。

先日セミナー資料を作成していて改めて愕然としました。

昨年令和4年、日本で亡くなられた方は約158万人です。(厚労省人口動態統計速報)

因みに、

香川県の人口が約93万人(令和5年2月1日現在)

島根県の人口約66万人(令和4年10月1日現在)

この2件の方が亡くなられたこととほぼ同じ数になります。

凄くないですか!

昨年の出生数は約80万人です。

という事は昨年1年間で約78万人の人口が減少したことになります。

岡山市の人口が約72万人(令和5年4月1日現在)ですから。

これから毎年岡山市の人口位の人口減少が日本では起こるような予想です。

という事は相続が発生するということです。

それに向けてしっかり対策をされている方はまだまだ少ないのが

日頃の相談業務の中で感じることです。

さらに、相続発生の前に認知症について対策をされている方は

非常に少ないのが現状だと思います。

私は父が認知症になったものですからとても苦労しました。

一番困ったことは銀行・証券会社等金融機関の口座が凍結されそこにある資金が使えないものになってしまいます。

このことを知っている方はごく少数かと思います。

(認知症の方の金融資産は2030年にも230兆円にのぼると言ったことが新聞記事にも記載されていました。)

施設のお金、病院への支払い、生活に必要なお金、光熱費の支払いがストップされてしまった訳です。

ではその対策としての方法は4つあると思います。

ファイナンシャルプランナーの視点から見ていきたいと思います。

簡単な概要のみ記載してみます。

1:成年後見人を家庭裁判所に申請する

弁護士さんや司法書士が選任されますが月々の費用が掛かります。

(全然知らない方が選任されますし、私の父の場合月5万円の費用が発生しました。)

そうしないと銀行等のお金は使えません。

2:認知症になる前に任意後見人(身内を申請)の申請を家庭裁判所にする。

ただ、実際当事者が認知症になり発動すると、任意後見監督人が家庭裁判所から選任されます。

こちらも弁護士さんや司法書士が選任され、月々約3万円程の費用が掛かります。

3:家族信託

認知症になる前に、自宅や収益物件の管理や売買手続き等をすることを身内に託す(受託者)や、

金融機関の管理を託すことを信託契約を作成し、公正証書にする。

これも実行しようとすると、信託の作成を士業の方に頼んで作成する費用や公正証書にする費用等が掛かります。

この3つの対策はいずれも法的な制度を活用することとなりますのでいずれも費用が掛かることになります。

ではそれ以外に方法はないのかというと、

生命保険の活用というのがあるかと私は思い、

お客様にはしかっりと説明をして実行していただいています。

商品選択や契約形態などにポイントがあるのですが。

介護や認知症になったら、使える保険、溜まっているお金を使って

認知症で必要になる施設や、病院で掛かる費用などはさることながら

その他、当事者のために使って上げられる資金を、費用なく準備しておくことが

生命保険を活用すると出来るのです。

こういった対策が必要な方が、前述した死亡者増加、人口減少と言った事からも

今後益々増えてくることと思います。

日頃の相談の中でも増えて来ています。

弊社、岡山ファイナンシャルプランナーズではそう言った、

相続、終活、認知症対策の相談も行っていますので

お気軽に問い合わせしてみてください。

相続診断士の資格保有者もいますので、

色々なアドバイスが出来るかと思います。

HPはこちらから!

↓ ↓ ↓

BY:濱尾

介護は突然に!~施設決まる!~

こんにちは杉本です。

2022年の夏に私の父親が倒れてからの様子を幾度かに分けてお話してきました。

2023年4月になり大きく進展がありました。以前、最初にいただいた施設リストで見つけた施設で、申込み、順番待ちしていた施設から連絡がありました。その日は、仕事で一日中研修でした。夕方、携帯電話をみると何件もの不在着信があり、姉達からのLINEも入っていました。直ぐに老健のケアマネージャーの方に連絡してほしいとのことでした。

老健や姉、申込みしていた施設に繋がる順に連絡をしていきました。

申込みしていた施設の方に連絡すると「ひとつ部屋が空いたので、ご希望でしたらお父さまのところへ面会にお伺いします。」とのことでした。正直、思ったより早かったなと思います。こまめに施設の方へ連絡を入れていたからでしょうか?ホッとする想いと不安がありました。

結局、老健さんも11月中旬からお世話になってもう5ヶ月が経ちます。老健さんにいる時には特に不安や心配事はありませんでしたから安心してあずけてみていただくことが出来ました。ありがとうございました。ですので、父の生活状況の変化が怖いのです。今までのように安心してあずけれるだろうか?生活環境の変化や人の変化に上手に順応できるだろうか?

ですので、その施設の方に色々と質問しました。

毎回の食事の時は、食堂まで補助してくれますか?→自室から食堂までの移動が心配だからです。

そちらの施設にはどのくらいの介護度の方がいらっしゃるのですか?→お父さんの話し相手になるような方がいらっしゃるか?孤独にならないか?心配だからです。

リハビリは引き続き続けていけますか?運動は少しは出来るのでしょうか?→今以上に弱ってほしくないですし、出来れば最後まで寝たきりにならないでほしいからです。コロナ後に高齢者は体力が戻らず、筋力がその間に衰えて中々コロナ前のようにはいかなくなるそうです。私の父もコロナに感染してから自身で歩いていたのが歩けなくなって今は移動は車いすになってしまいました。この件も、この時に初めて知りました。もう今では、自身では移動は出来ないくらいになっているのだと。ですが、お手洗いや車いすの乗り降り等は自身で出来るそうで、リハビリは現状の生活を維持できるようには続けていっていただけるようとのことでした。

現在の父の現状の把握も含め、今回の施設入所へ向けての面会をお願いいたしました。

その後、施設の方が早期に対応してくださり、父のもとへ面会に行ってくれました。このお話をいただいた翌週には回答があり、「受入可能です」とのことでした。数か月前まで困り果てていたのに、決まったと聞いて感謝の想いしかないです。病院では退院を延期してギリギリまで施設が決まるのを待っていただき、老健さんでは介護事情の現実に困り果てているところを受け入れていただきました。そして、施設が決まるまで父をあずかってみてくれました。ありがとうございました。

おかげさまで私は自身の家庭を守るために働くことができ、住宅ローンが払え、教育資金もいくらか準備でき、生活していけます。現実的に、いつまで続くかわからない介護のために仕事をお休みするわけにはいきませんし、仕事を辞めるわけにはいきませんから。

後日、上の姉と施設の方に契約にお伺いした時に、施設見学や必要な物のご説明を受けました。ゴールデンウイーク明けに入所する日を決めていよいよ引っ越しです。今回は、本人に個室がありますので、必要な家財や家電や日用品等を買い足す必要があります。たくさんの契約書にサイン押印し契約をすませ、午後から父のいる老健に向かいました。私たちの口から、「今いるところを出て、住むところが変わること」を伝えたかったからです。

老健に着き、父と面会させていただきました。「お父さん、新しいところが来てもいいって言ってくれているんよ。そこは、一人部屋になるんよ。ここも大分慣れてきたけど、新しく場所が変わって、人とかも変わるけど、どうかな?それでも大丈夫?やっていけそう?」と聴いた。すると父が「わしゃあ、しゃあねえ(わりと大丈夫)じゃろうのう」というようなことを言ったと思います。理解は十分とは言えないかもしれませんが、ある程度は出来ているという感じです。念のため、同じような感じで再度、引っ越すこと(環境が変わること、人が変わること)を伝え、気持ちを確かめた。

実際に施設に入って慣れるまでは私たちもまだまだ不安が残るがせっかくのチャンス。施設の方々や雰囲気もよさそうだった。「わしは大丈夫じゃ。」という言葉を受け、施設入所へ話を進める。その後、やっと遅めの昼食をとり、いったん自宅に戻り自身の用事を済ませて夕方から家電の購入へ向かった。

つづく

終活(相続対策、生前贈与、家族信託、遺言の準備等)のご相談は、岡山ファイナンシャルプランナーズの杉本まで(^^)/

住宅ローン 借りる前によく考えておくべき事

2023年3月31日に公表された少子化対策のたたき台において、子育て世帯に対する住宅ローン「フラット35」の金利負担の軽減案が提唱されました。

家を購入するとき、多くの人が「住宅ローン」を利用します。

子育て世代だけでなく、多くの家庭ではその支払いを負担に感じているものです。

住宅ローンそのものはとても便利なシステムですが、そのコントロールが上手くいかないと、老後生活に大きな影響を与えることになります。

とくに、60~65歳で定年退職が目前になったとき、住宅ローンが残っていると、返済そのものが大きな負担になってしまいます。

そうならないためにも、住宅ローンを借りる前には、老後のことをしっかり考えましょう。

今回は、60歳代世帯の住宅ローンの残高を確認して、老後に向けて整理したいことを考えます。

60歳代世帯の「住宅ローン」の平均残高はいくら?

一般的に、60歳代世帯で「住宅ローン」が残っているとすれば、いくらぐらいなのでしょうか。

金融広報中央委員会「家計の金融行動に関する世論調査[2人以上世帯調査]2022(令和4)年」で、住宅ローン残高を確認してみましょう。

●60歳代世帯の住宅ローン残高

- 50万円未満:3.6%

- 50~100万円未満:1.2%

- 100~200万円未満:3.6%

- 200~300万円未満:1.2%

- 300~500万円未満:4.8%

- 500~700万円未満:6.6%

- 700~1000万円未満:6.6%

- 1000~1500万円未満:8.4%

- 1500~2000万円未満:6.6%

- 2000万円以上:15.0%

- 無回答:42.5%

住宅ローン残高のデータを小さい順に並び替えた時に真ん中に来る値である中央値は、「225万円」ですが、平均値は「766万円」です。

住宅ローン残高1000万円以上の世帯を合計するとその割合は30%あり、平均を引き上げているようです。

このうち、住宅ローンの残高が2000万円以上ある世帯が15%となっています。

なるべくなら、定年前にスッキリ完済したいというのが多くの人の願いではないでしょうか。

しかし、定年退職が間近でも「住宅ローンの残高は意外と多い」という印象を受けます。

次は、参考として、2人以上の世帯の年齢階級別貯蓄・負債現在高を確認しながら、住宅ローンをどの時期に始めれば、60歳までにムリなく返済できるかを確認してみましょう。

《参考》住宅ローン返済に至る推移

まずは、総務省の「家計調査報告(貯蓄・負債編)」にある、世帯主の年齢階級別貯蓄・負債現在高のグラフで、住宅ローンの借入から返済に至る推移を見てみることにしましょう。

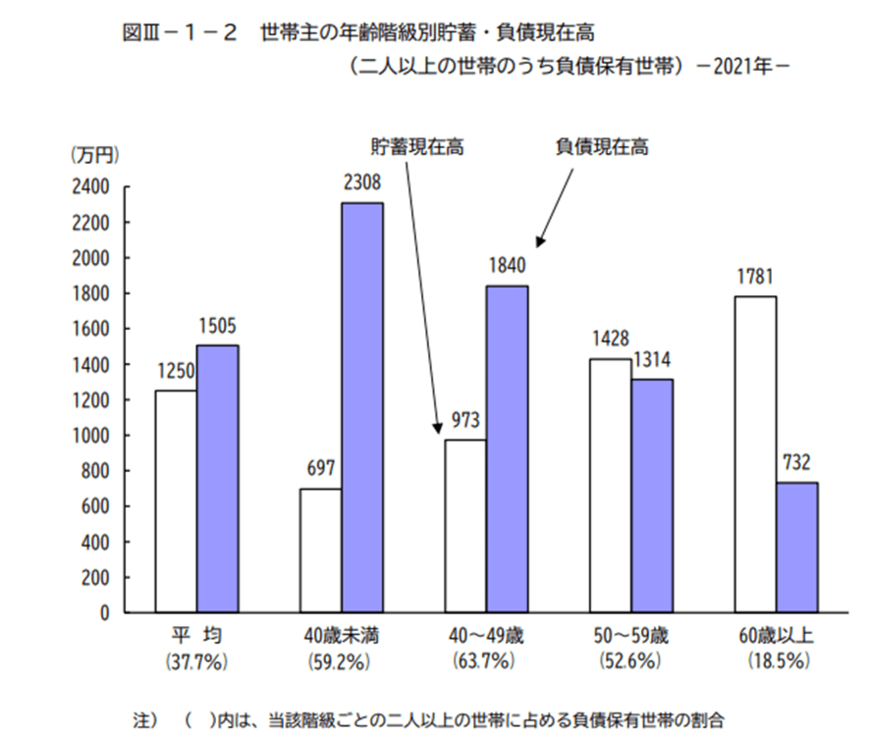

●「2人以上の世帯」年齢階級別貯蓄・負債現在高

多くの世帯が住宅取得をするようです。

借入残高は、どの年代よりも多く、2308万円。

一方で、貯蓄はどの年代よりも少なく、家計的には大変苦しい時期といえます。

その後、40歳代でも住宅を取得する世帯がいるため、住宅ローンなどの負債を抱える割合は63.7%と、どの年代よりも多くなります。

しかし、50歳代になると徐々に住宅ローンなどの負債の返済が終了する世帯があり、その分、貯蓄残高が増えていきます。

さらに60歳以上になれば、住宅ローンなどの負債のある世帯は2割以下になり、貯蓄残高も1781万円と大きく伸びます。

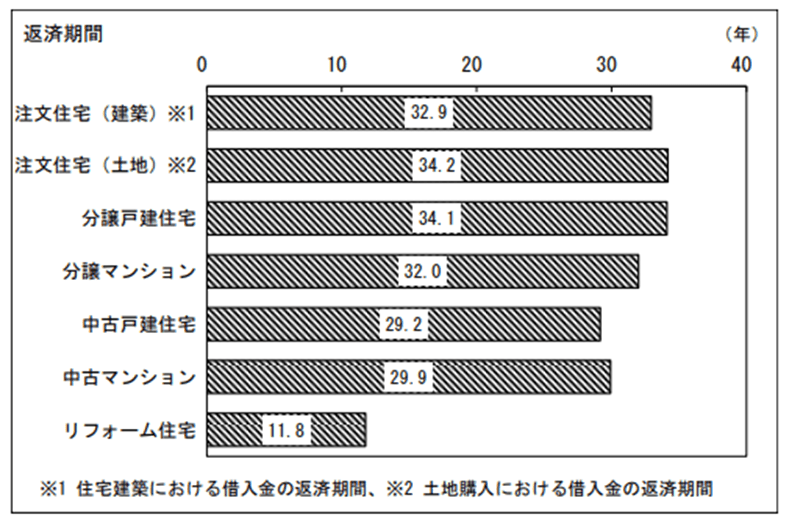

住宅ローンの一般的な借入期間は、最長35年です。

国土交通省「2021(令和3)年度住宅市場動向調査報告書」によれば、注文住宅(建築)、注文住宅(土地)、分譲戸建住宅、分譲マンション取得世帯の平均的な返済期間は30~35年。

中古戸建住宅、中古マンション、リフォーム住宅の取得世帯では10~30年未満という結果でした。

しかし、住宅ローンの借入を始める時期が40歳代後半~50歳代などになると、定年までの期間が短くなり、定年までに住宅ローンの返済が終わらないという状況になってしまいます。

晩婚化ということで、マイホームの取得時期が遅れるという事情もあります。

その場合は、独身時代にしっかり貯蓄して、住宅ローンは60歳までに返済できる金額にするなど、計画を立てておくことが大事です。

老後に向けて整理したいこと2選

会社を定年する60~65歳までに、住宅ローンを返済してしまうのが理想です。

これから住宅ローンを組むという方であれば、住宅ローンの返済終了時期をなるべく60歳までとして、老後の生活に金銭的な影響がでないよう注意しましょう。

しかし、すでに60歳以降までローンを組んでしまったという方は、「繰上げ返済」を検討しましょう。

繰上げ返済には次の2種類があります。

- 期間短縮型:ローンの期間が短くできますが、その分返済金額が増えます。

- 返済額軽減型:毎月の返済金額は減りますが、返済期間そのものは短くなりません。

それぞれ一長一短ありますが、ご自身の家計にあった方法の繰上げ返済を検討しましょう。

以下にその手順をまとめます。

●老後に向けて整理したいこと1:退職金の金額・定年後の収入を確認する

50代後半になれば、退職金の金額や定年後に再雇用になったときの収入の目安がみえてきます。

もし、退職金で住宅ローンの残りを一括返済しても、老後資金としてかなり残るというのなら、スッキリ完済してしまうのも選択肢のひとつです。

しかし、一括返済すると退職金がほぼなくなってしまうという方は、家計の状況にあわせ、先述の繰上げ返済のどちらかを選びましょう。

●老後に向けて整理したいこと2:家計にあった住宅ローンの「繰上げ返済」を選ぶ

《期間短縮型を選択する場合》

再雇用後の給与収入で、今まで通りの住宅ローン返済が継続できそうであれば、退職金の半分以下の範囲で「期間短縮型」の繰上げ返済を検討しましょう。

そうすることで、住宅ローンの返済期限が短縮できます。

残りのローンは、今まで通りコツコツ返済を行います。

あわせて、日々の生活費を現役時代の7割ほどに見直しましょう。

《返済額軽減型を選択する場合》

再雇用の給与収入が大幅に少なくなってしまい、今まで通りの住宅ローン返済では家計が赤字になる場合であれば、退職金の半分以下の範囲で「返済額軽減型」の繰上げ返済を検討しましょう。

住宅ローンの期間は短くできませんが、毎月の返済金額が減ることで、家計の赤字を予防できます。

あわせて、日々の生活費を現役時代の6~7割に見直しましょう。

定年退職を迎えたとき、住宅ローンが多いのは荷が重いものです。

人によって年収・定年、職種等環境は様々です。

その人それぞれの家計の収支に合わせて返済計画を立てていけば、完済できる可能性は大いに高まります。

しっかりとファイナンシャルプランナーと一緒に考えていきませんか?

経済ゲームを開発中!

みなさん、GWいかがお過ごしでしたでしょうか?

わたくしは友人に手伝ってもらいながら、弊社で企画している経済を学ぶためのゲームの

テストプレイを繰り返しておりました。

どういうゲームかと言いますと、マクロ的な経済状況(インフレ・デフレ)下で、

企業を経営していくという…

聞いただけでは全然よくわからないですね。(笑)

協力してくれた友人曰く「よくできている!」とのことでしたので、

もう少しアップデートを重ねて、近日中に公開したいと思っています。

キッズマネー教室のゲームもデザインしたので、

もはやファイナンシャルプランナーというよりは、ゲームデザイナーです。

何が学べる?

このゲームでは、昨今社会を騒がしているインフレの仕組みや、その反対にあるデフレといった

変化していく経済状況に応じて、どういうふうに企業を運営していくか、

入札(競り)で他プレイヤーとどう駆け引きをするかについて学ぶことができます。

マーケットごとに特色がありますので、

自分はどのマーケットで売っていくか、戦略を練ってもらいたいですね。

わたしはこの競りの部分が特に気に入っていて、

他プレイヤーの動向を考えながら出し抜くのが楽しいですよ!

どんなひとに向いている?

このゲームは、

経済ってむずかしそうだなと思われている方や、

これから経済を学びたいという中高生に向けて作りました。

セミナーで座って聞くだけでなく、自ら頭を使って次の手を考えていくことで、

より深く学ぶことができるものと思っています。

ダイナミックに変化する経済状況をぜひ体感してもらいたいと思います。

公開されたら、ホームページのセミナー一覧にアップする予定です。

https://okayama-fp.com/page-seminar.html

人口減小

こんにちは濱尾です。

GW真っ只中、いい気候となり外出したい気分になりますね。

コロナも5類になることですし、行楽地はどこも大勢の方で賑わう事でしょうね。

先日、国立社会保障・人口問題研究所は日本の人口が

2056年に1億人を下回る、そしてさらに

2070年に今から約3割減の8,700万人になると公表しました。

2059年には出生数が50万人を割るそうです。

この人口減少問題、いよいよ日本がやばいですね。

少子化は進展し、高齢化率は2070年38.7%(2.6人に1人は高齢者)となり

ますます高まる傾向で人口減のスピードは速まっているとのこと。

生産年齢人口は2070年4,535万人と現在より3,000万人減、約40%減るとのこと。

このことは社会保険料の増加にも繋がって来ます。

先日の少子化対策として、政府からはその財源として社会保険料を上げるという話が出ていましたが

さらにこの少子化、高齢化、人口減少はますます社会保険料の上昇に繋がる

こととなります。

将来の我が国はどうなるのでしょうか?

これからの若者、子供の生活は成り立っていくのか

とても不安になってきます。

打開策として、外国人の受け入れ増加や

働き方の効率化が言われていますが

課題は多いことでしょう。

なんとか少子化が止まる事を望みたいところですが

どうなんでしょうね?

日本人がもっと議論しないといけない大きな課題だと思いますが

皆さんは如何思われるでしょうか?

ファイナンシャルプランナーとしてやれることは

若い世代に是非ライフプランをしていただき、

収入や支出の把握、運用でお金にも働いてもらう

このこともこれからますます重要になってくると思います。

これからの将来をしっかり考えるきっかけにしてもらいたいと思います。

ではまた。

ファイナンシャルプランナーに相談!はこちらから!

↓ ↓ ↓

By:濱尾

ゴールデンウイークの休業について

運転免許証自主返納の勧めと支援制度を知る!!

こんにちは!みなさんは運転免許証はお持ちですか?

「私持ってます!」という方は、いつまで自動車を運転されますか?70歳?75歳?80歳?いざ、自分の番になると、中々自身で決めることは難しいかもしれませんね。

※出典:平成27年度警察庁委託事業「刻々と変化する交通情勢に即応するための交通安全対策(高齢者講習に係る新たな制度及びその運用の在り方について)に関する調査研究」報告書より

運転免許を返納しようと思ったきっかけとしては、

・運転に自信がなくなったように感じたとき

・交通事故を起こしてしまったとき

・運転していてヒヤッとしたことがあったとき

・家族等に返納をすすめられて

・運転する必要がなくなったように感じたとき

などの理由があるようです。

自主返納をためらう理由としては、

・車がないと生活が不便なこと

が圧倒的に多く

・車を運転する楽しみが失われることの

・仕事を失うこと

という方もいらっしゃるようです。

そうですよね!自動車は自身の好きな時間に好きな場所へ行けるという面で一番素晴らしい乗り物です。その自動車の魅力を知っていていつか手放さないといけません。ですので、上記のように自主返納をためらうのも無理はありませんね。

そこで、自家用車と同じくらいのサービスがあるのか?というところがポイントになってくるかと思います。

今ある公共交通手段では不便だから自家用車を所有するかたがほとんどだと思いますが、自家用車の代わりになるようなサービスってまだまだなような気がします。

例えば、タクシーより料金が安い、自宅から自宅までの送り迎えはもちろんのこと、病院に行ったり、買い物に行ったり出来る利便性の高いサービスがあればいいですね。ですが、ほとんどの地域でないのが現状です。

ですが、各都道府県で運転免許証を自主返納された方へ各種特典が用意されているようです。

そこで、「高齢運転者支援サイト」 出典:一般社団法人 全日本指定自動車教習所協会連合会

を参照にしてみるといいかもしれませんね。

他にも自治体ごとに高齢者の交通の利便を考えて各種サービスがあるかもしれませんので、ご家族の方は調べてあげてください。

岡山ファイナンシャルプランナーズでは、みなさまの終活をお手伝いします。

ぜひご相談にお越しください。

杉本でした(^^)/

社会人になって間もない方へ 貯蓄編

新年度に入り、新社会人になられた方もいらっしゃると思います。

就職おめでとうございます!

そんな新入社員の方々がつまずきやすいのが「貯金」。

2020年のある調査によると、社会人1年生の貯蓄額で最も多かったのが「100~300万円未満」。

しかし、以下のように貯蓄額にはばらつきがあり、お金が貯められる人とそうでない人に差があることがわかります。

- 0円(貯蓄はない)(13.2%)

- 10万円~30万円未満(14.2%)

- 50万円~100万円未満(15.8%)

- 100万円~300万円未満(20.0%)

この先も長く付き合っていく必要がある「貯金」だからこそ、最初が肝心。

今回は、新入社員が貯金のためにやるべきことを紹介します。

参考になれば幸いです。

1. 生活に必要な資金のイメージを掴む

学生から社会人になるときには生活が大きく変わります。実家で暮らしていた人が家を出て一人暮らしを始めたり、会社の寮に入ることもあります。

このように、「住む場所を自分のお金で確保する」という経験を初めてする人も少なくないのではないでしょうか。これの何が大変かと言うと、お金を管理すること。当然ながら、払えるお金がなくなって家賃を払えなくなれば、出ていかなければなりません。

学生時代から一人暮らしをしていた人ならば、新生活にかかるお金がいくらくらいか大体の見当がつくかもしれません。しかし、初めて一人暮らしをする場合は、金額の想像がつかないこともあるかもしれません。まずは、生活に必要な出費の項目やおおよその金額を下調べして、確認しておくことが大事です。

また、学生時代から一人暮らしをしていた人も、油断してはいけません。たとえば、住む場所が変われば家賃相場も変わりますし、仕事で帰りが遅くなると自分でご飯を作る元気もなくなって外食が増える可能性もあります。

社会人になると、飲み会など人付き合いの出費が多くなるかもしれませんし、身なりに気を遣わなくてはならないために被服費が多くかかるかもしれません。そのあたりを意識して、予算配分を行う必要があるのです。

可能なら、大学時代の先輩ですでに社会人になっている人や、入った会社で年の近い先輩に聞いてみてもいいでしょう。「毎月食費っていくらぐらいかかりますか?」とか、「スーツって何着くらいを着まわしていますか?」とか、「部署の飲み会って毎月何回ぐらいありますか?」などの質問をしてみれば、なんとなく生活費のイメージが湧いてくるはずです。

聞く相手が自分と似たタイプであればなおさらいいでしょう。自分は自炊をしないのに自炊ができる人に聞いたり、自分は一人暮らしなのに実家暮らしの人に聞いたりすると、現実にそぐわない回答が返ってくる場合もあるからです。参考になるような相手に話を聞くことが大前提です。

2. 目標と目的を明確化する

貯金を始めるうえで大事なのは、目標と目的です。目標というのは金額だけでなく、時期も含みます。「3年後の12月までに200万円」とか、「30歳の誕生日までに500万円」といった具体的な目標を定めることが必要です。これがないと、全体のスケジュールが立てられません。また、目的を明確にしておくことも重要です。

たとえば、「30歳で結婚したいから、貯金600万円くらいは貯めておきたい」とか、「28歳までに社会人留学したいから、500万円は用意しなきゃ」などです。目的が定まらないと、貯める意欲が維持できなくなりがちです。

社会人になったばかりの人が挫折しやすい目標は、「老後資金」を貯めようとすること。老後資金を早いうちから貯めておきなさいと言われることがあるとは思いますが、老後資金と言われても漠然としていて、いつから、いくら必要なのかという設定が非常にブレやすいのです。

老後資金の必要額は年金受給額によっても違いますし、定年をいつに設定するかにもよります。定年後も働くかとか、養わなければならない家族が何人かとか、定年後の生活ぶりによっても変わります。こんなに不確実なものを「早めから準備する」ことは本当に難しいのです。

そのため、まずはもう少し早く訪れるはずの結婚やマイホーム購入などに向けて、お金を貯めたほうがいいでしょう。ローンが早く完済できれば老後資金用の貯金にも余裕が出ます。

お金によっぽど余裕があれば老後資金を20代のうちからコツコツ貯めるのもいいのですが、結婚やマイホーム購入などを見越して貯金し、余った分は老後資金すという方法から始めてもいいのです。とにかく、長期的すぎる目標ではなく、5年、10年後くらいに訪れる目標から立てていきましょう。

3. 使える制度を調べておく

新入社員のうちは、お金に関する情報をそれほど多く持ち合わせていないと思います。ただ、まだ仕事が本格的に始まらないうちは時間はあります。その時期にはぜひ、自分が使えるさまざまな制度ついて調べてみてください。

たとえば、身近なところで言えば社会保険や雇用保険のしくみ。所得税や住民税の計算方法、支払時期、支払方法など。完全週休二日制と週休二日制の違いや、正社員、契約社員、派遣社員などという雇用形態の違い、会社の服務規程についても見ておくといいでしょう。

さらに、給与天引きで自動的にお金を貯められる財形貯蓄、税制優遇のあるNISA(ニーサ)、iDeCo(イデコ)といった制度についても調べておきたいですね。副業が認められている会社であれば、確定申告や雑所得、事業所得など、所得と税の種類についても知っておくと便利です。こういった知識は、必ず武器になりますので、時間のあるうちに調べておきましょう。

4. 貯金のためのルールを決める

貯金するうえで、いくつかのルールを定めることは非常に有効です。たとえば、ある新入社員の方は「毎日お弁当を作ること」と「飲み物はタンブラーで持ち歩くこと」、そして「飲み会は月4回までにすること」の3つをルールとして定めました。

最近では、外食しようと思うとランチが1000円を超えることはめずらしくありません。そこで、新入社員には毎日外食のランチなんてとても無理だと思い、お弁当を作ることを決めました。このあたりのルールは職場になじんでからのほうが決めやすいかもしれませんね。

ただ、自分にとってハードルが高すぎるルールはNGです。料理が好きな方はこのルールでよいのですが、料理が苦手で自炊なんてしたことがないという人には厳しいルールですよね。そういう人は「コンビニで買い物をしない」とか「ランチは500円まで」とか、自分が守れそうなルールにしておきましょう。

また、ルールは1つでも2つでもいいのです。

とにかくマイルールを守るという習慣をつけることが大事です。

5. おわりに

ここで紹介したことは、直接的に貯金がどんどん貯まるコツというたぐいのものではありません。しかし、新入社員で気が引き締まっているうちに身につけておくと後々ラクになることばかりです。ちょっと面倒に感じることもあるかもしれませんが、ぜひ試してみてくださいね。

何事も計画は大事です。

皆さんのライフプラン計画に弊社のシュミレーション作成がお役に立てれれば幸いです。

牧原の読書のススメ#2 ジェイソン流お金の増やし方

こんにちは。

日夜、資産運用で資産を安定的に増やす方法を研究している、

投資家兼ファイナンシャルプランナー牧原です。

さて、著名な芸能人である厚切りジェイソン氏ですが、

芸人であると同時に会社役員であり、

投資家

でもあります。投資家の面はあまり知られていませんでしたが、

「ジェイソン流お金の増やし方」という本を発表されたことで、

有名になりました。

しかもその資産額が多額(億レベル)に上っており、もうすでに資産からの所得のみで

生活をすることができる状態とのこと。並みの投資家ではありませんね。

資産所得のみで生活ができる状態は「上流階級」であり、

ジェイソン氏はまごうことなき「FIRE※」の民であるといえるでしょう。

※Financial Independence, Retire Early 経済的自立と早期リタイア

ジェイソン氏はリタイアしていないので正確にはFIのみ

今回は、彼の投資スタイルと、有名になったがゆえに起きた炎上事件について

考察したいと思います。

ジェイソン流投資術

さて、彼の投資方法を理解する前に、彼自身のプロフィールを知っておかねばなりません。

1986年、アメリカ・ミシガン州出身。17歳で、飛び級によりミシガン州立大学へ入学、

イリノイ大学アーバナ・シャンペーン校へ進み、

エンジニアリング学部コンピューターサイエンス学科修士課程を修了。

日本でIT企業役員として働きながら、2014年にお笑い芸人としてデビュー。

…すごい経歴ですね。ちなみにイリノイ大学は世界大学ランキングによると、

東大とか京大のレベルにあります。非常にインテリです。

彼の投資術は、非常にシンプルで、

生活にかかるコストを可能な限り小さくして、

それを米国株(正確にはVTI)への投資に充てる

というもの。投資対象も非常に絞られていてシンプル。

わたしも、投資対象はあまり増やさずシンプルな方がいいという思想は、

彼の著書からも影響を受けています。

ジェイソン氏は節約のためにコンビニには極力いかなかったり、

1駅分歩いたり、のどが乾いたら公園の水を飲んだりと、

全てはまねできないなと思うものの、根底にある

節約して投資に回す

という思想は、これはその通りだと思います。

というかこれができないといっこうに資産は増えませんね?

「Why?ジャパニーズピーポー!」というネタでおなじみのジェイソン氏ですが、

著書の中で資産を増やしたいといいながら、

生活費の改善をせず、投資をはじめる行動を起こさず、

それじゃ資産は増えないよ!

とおっしゃっています。その通りですね。日本人として耳が痛いです。

炎上事件

ところが、そんなそんじょそこいらの投資家ではないジェイソン氏に、

試練が訪れます。

この記事にもあるとおり、ジェイソン氏の本を理由に彼に批判が集まる結果となったのです。

なぜか?

ジェイソン氏の本が世に出たタイミングは、最悪なことに

ちょうどコロナショックから劇的に株価が回復する時期とかぶっていました。

そして、本が出たあと政策金利の上昇とともに株価は下落を始めたのです。

ジェイソン氏の本が出たのは、まさに株価のトレンドが変わるときでした。

そのため、ジェイソン氏の本を信じて(?)、自身が保有するリスク管理をせず、

「米国株は儲かる」と妄信した投機家たちが、

お前は儲かるって言ったのに、儲からないじゃないか!

と自身のリスクコントロールの怠りの責任をジェイソン氏に転嫁したのでした。

加えてジェイソン氏はTwitterで情報発信をしていたので、批判のサンドバッグ状態に…。

ジェイソン氏は著書の中で、株式市場のリスクや資金管理の重要性を説いていただけに

気の毒で仕方ありません。金利上昇は株価の下落要因なので、ジェイソン氏の責任ではありません。

SNSでもなんでもそうですが、誰かが言っていることを鵜呑みにするのは、

非常に危険ですが、こういった事件はその後も続いております。

まとめ

ジェイソン氏の本は、投資をはじめたての人には非常にわかりやすいと思います。

彼の節約術も参考になります(すべてはマネできないけど)し、そのスタイルは

再現性が高いものと考えられます。

一方で、多くの投資家(投機家といってもいいでしょう)は短期目線であり、

短期的な利益を追求しがちです。そういった意味ではジェイソン氏の方法は、

わかっちゃいるけど続けられない人が多いかもしれません。

また、以下に適切な方法を説いたとしても、マーケットの状況によっては、

想定した結果を得られないこともあるということ、SNSで誰かが言ったことを

鵜呑みにしてはならないことをしっかり理解して、

資産運用をせねばならないということを教えてくれますね。

宣伝

そんなファイナンシャルプランナー牧原の講座はコチラ

資産を貯える人とそうでないひととの差を人間心理から解説します。

テクニックや仕組みだけではない、メンタル面からの資産形成を考えます。

資産運用(特に株式)と経済は密接な関係にあります。

そして、経済は政治と、政治は歴史と関連しています。

つまり、歴史の知識をつけることで経済を理解し、資産運用に役立てようという試みです。

いまや日本社会では詐欺の代名詞ともなりつつある仮想通貨ですが、

ブロックチェーンをはじめとする技術は今後の社会の新たなインフラに

なる可能性があります。この講座では仮想通貨の仕組み、Web3.0とは?

といったことを学びます。

« Older Entries Newer Entries »