Author Archive

介護は突然に!~シーズン4~

つづきです↓

1月中旬に見学に行った施設は2件とも遠方でした。施設の月々の費用は、父親の毎月の年金額を優に超えます。つまり、私たちが毎月少しずつ父の生活費を負担するということになります。そして、母も今後、介護状態になるかもしれないという状況になった時、本当に私たちの生活が脅かされることとなるかもしれません。本当に不安です。

みなさんはいかがでしょうか?ご自身で親御さんの介護が出来る生活が可能でしょうか?現在は、共働きでなければ、住宅を持つことも子供に思うような進路へ進めることも難しいほど、土地や建物、授業料が高騰していってます。ですが、賃金は上がっていませんよね。ほとんどの方が借入をして住宅を購入したり、または、高等学校や大学に通わせるために借入をしている方もいます。自身の家族でも借り入れをして生活しているのです。そこへ、親御さんの費用まで捻出出来ますか?

自身の生活の費用のことはもちろん「結婚を決めた時」「子どもを持つということを決めた時」に覚悟をしました。住宅を購入する時もそうです。ですが、現在の高齢化までは想像が出来ておらず、今、現状を知って困ることがわかってきました。

高齢者と呼ばれる世代の方々も、生き方は様々です。みなさまの親御さんは資産をお持ちですか?現金や預金はいくらくらいありますか?毎月の年金手取り(健康保険料、介護保険料、その他費用を引いた額)はいくらになるかご存じでしょうか?

親御さんの収入や資産状況でみなさんにかかってくる費用がまったく変わってきます。自宅で介護できないのであれば、施設でみてもらうしかありません。では、施設での月々の費用はいくらくらいかかるのでしょう?

今回の父の件で、現実を目の当たりにして現在の介護事情の厳しさに不安でいっぱいです。現役世代は、老齢年金はもらえませんのでもらえるまでは働かなければなりません。施設にお金がかかるからといって自宅で親の介護は出来ません。仕事を辞めるということは、住宅ローンも払えないですし、子どもの学費の捻出も出来ないということです。つまり、仕事をやめてしまえば自身の家族とともに共倒れします。

何とか、父の年金内(手取り)に収まる施設を探すしか他ないのです。ですが、保育園と同じで空きがありません。空があるのは、月々の費用が高い施設です。ですので、お金がある方でしたら現在ならまだ施設を選べると思います。費用の捻出が難しい方は待つしかないです。

先日、見学におうかがいさせていただいた、近場の施設は、「父の介護度が進んでいて預かりが厳しい」とのことでした。遠方のもう一件のところも同じく断られました。コロナ感染で介護度が進んでいた時でしたのでタイミングもあるのでしょう...

ですので、介護度の進み具合によっても、施設への引き受けが難しいと判断されれば入所は出来ないのです。

施設への入所は厳しいです!!

「受給年金内の施設は空きがない」

「空いている施設は費用が高額」

「遠方で面会に行くのが大変」

「その時その時の介護度によって引き受けが難しくなるタイミングがある」

です。

現在は、仮で老健の方でお世話になっており本当に助かっております。

ここで、私が親御さん世代にお伝えしたいことは、

・貯金をしておいてください

・運動をして健康寿命をのばす努力をしてください

・もっと現役世代の暮らしの現状(住宅価格、学費、毎日の生活の様子)を知ってください

・現在の介護事情(施設種類、施設料金や場所や空き状況等すべて)を知ってください

・自宅、墓、治療、葬儀のことをどうするか?をお子さまと話し合ってください

ということです!

私が、自身の体験をブログにしようと思ったのは、

自身の介護事情の体験を前もって知ることで、みなさんが親御さんの終活のこと等で親御さんと前もって話をする機会を持ってほしいという思いと、親御さんに上記の5つを早期に実行してほしいということです。

現在は、本当に生きにくい世の中になりました。現役世代は皆必死に生きています。どうか現役世代が時間に追われ、自身を失うことのない世の中になるよう切に祈っております。

岡山ファイナンシャルプランナーズでは、終活のお手伝いもしております。お気軽にご相談へお越しください。

杉本でした(^^)/

高校生マネーセミナー

もうすぐ成人を迎えるあなたのために、『高校生マネーセミナー』始まります!

「お金のプロのFP」が、この先ゼッタイ役に立つ”お金の知識”を楽しくお伝えします。

美味しいスイーツ付きなのに、ご参加料は無料!

お友達と一緒に、気軽に参加してくださいね!

高校生のお子さんをお持ちの保護者の方も、ご参加可能です。

詳しい内容や、お申込は〇●コチラ●〇からどうぞ!

マネジメントゲーム研修、参加してみませんか?

MG研修って、なに!?

国内ナンバーワンのマネジメント実践教育プログラムとして有名な『MG研修』をご存知でしょうか?

1976年、当時まだベンチャー企業だったソニーが、エンジニアにマネジメントのノウハウを短期間で、面白く体得させるためにはどうすればいいか?を考えぬき、社内研修用に創りあげた研修です。現在までに大手企業を中心に5,000社、100万人が受講しており、海外にも展開されています。

元々ソニーの社内用の研修でしたが、非常に高い評価を受けて、社外に提供するようになりました。

現在では、ソフトバンクの孫正義氏を初め、著名な経営者や上場直後の若手IT社長などがMG研修を受講し、その体験談をブログなどにアップしています。特に孫氏は熱烈なMG研修の愛好者として知られています。自身でも100期以上を受講し、かつソフトバンクの幹部層全員に(Yahoo!経営層なども含む)毎年のように受講させています。

岡山も受講希望者が多数いるものの、東京からお招きする講師との開催日程や費用面での調整がつかず、残念ながら開催を断念されてしまうケースがありました。

岡山ファイナンシャルプランナーズがインストラクターに認定

そこでこのたび、弊社がMG研修のインストラクターに認定されました。

大手企業を中心に、多くの人材育成研修で導入されているMG研修を、岡山の皆さまにより受講していただきやすくなりました。

皆さんも、この機会にぜひご参加してみませんか?

企業様のみならず、ビジネススキル向上を目指す方の個人参加も、歓迎しております。

お気軽にお問い合わせください。

MG研修の流れ

1,経営者となって、自分の会社を大きくしましょう!

2,引いたカードの指示に従い、意思決定します。

その内容を、資金繰り表に記帳します。

3,他のプレイヤーの心理を読み、入札!

4,期末ごとに決算報告書を作成します。

これを四期繰り返し、第四期が終わる頃には、ひとりで決算報告書を仕上げられるようになります。

ご参加お申込はコチラ

「興味がある!」という方は、コチラまでお気軽にお問い合わせください。

住宅ローン 月々の返済金額から借りれる金額を考える

お世話になります。中西です。

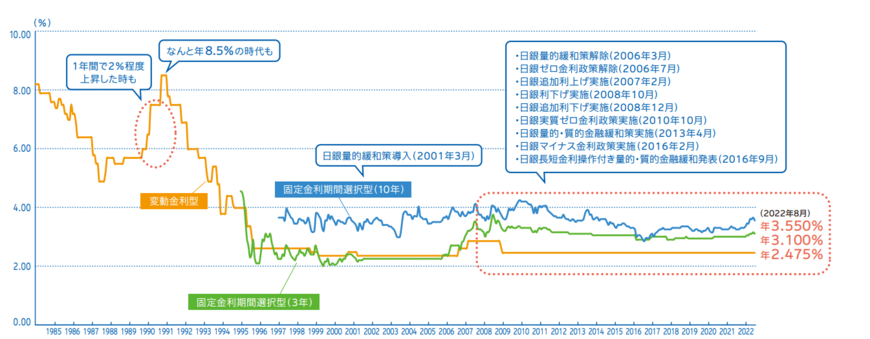

昨年12月に日銀が長期金利の上限引き上げを発表し、住宅ローン金利の上昇が現在懸念されています。

住宅ローン返済中の方は家計負担に直接影響がありますよね。

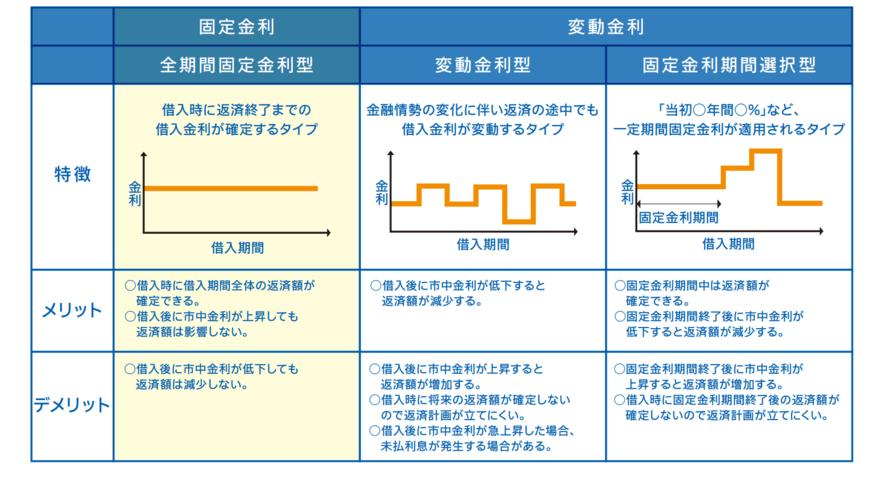

一方で住宅金融支援機構が運営するフラット35(旧住宅金融公庫)は、全期間固定金利型住宅ローンですので、市中金利が途中で上がっても影響を受けません。

今回はフラット35の特徴を解説し、借入額を月の返済額から計算します。

1. 【住宅ローン】フラット35とは?

フラット35とは、民間の金融機関と住宅金融支援機構が提携して融資を行う住宅ローンです。

住宅金融支援機構は、国土交通省と財務省が所管する独立行政法人です。

フラット35の商品概要は以下のとおりです。

- 全期間固定金利

- 融資限度額8000万円

- 返済期間最長35年

- 保証人・繰上返済手数料不要

- 多様なニーズに対応(新築、中古、一戸建て、マンション)

特徴は、全期間固定金利型住宅ローンである点です。

住宅金融支援機構「【フラット35】のご案内」より

過去の民間金融機関の住宅ローンの推移を見ると、過去30年間に金利が大きく変動しています。

全期間固定金利型住宅ローンは、インフレや市中金利の上昇が発生しても借入金利と返済額が固定されているので、将来の見通しを立てることが可能です。

2. 【住宅ローン】フラット35を利用した時の月の返済額と借入額

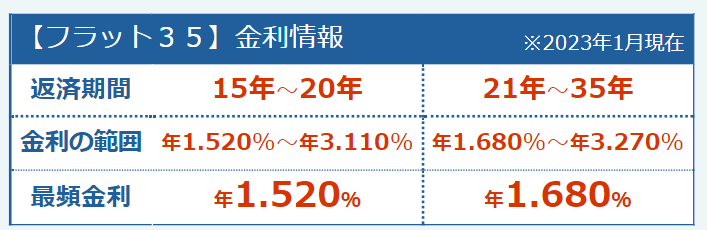

フラット35は、返済期間によって金利の範囲が異なります。

先月2023年1月時点の最頻金利は「15~20年」で年1.520%、「21~35年」で年1.680%です。

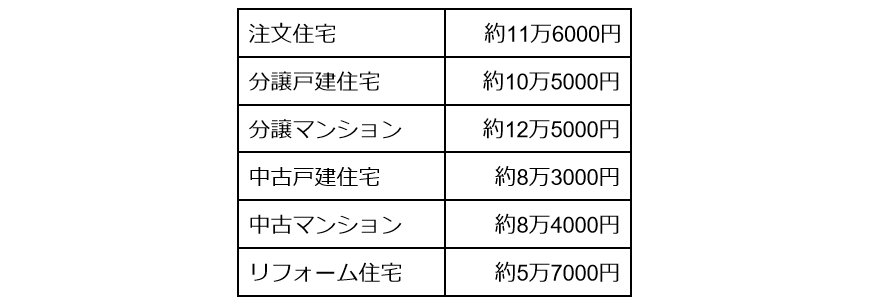

2022年4月26日に公表された国土交通省「令和3年度住宅市場動向調査報告書」 によると、住宅ローンの平均的な返済期間はリフォーム住宅を除いて約30年です。

また、毎月の返済額は、住宅の種類によって異なります。

国土交通省「令和3年度住宅市場動向調査報告書」

では、「返済期間を30年、融資金利1.680%」と仮定し、住宅の種類別に住宅金融支援機構「かんたんシミュレーション」にて、毎月の返済額から借入可能額を計算します。

リフォーム住宅の場合のみ返済期間15年、融資金利1.520%で計算します。

※上記の最頻金利は2023年1月時点のものであり、今後の情勢や取り扱う金融機関によって変動する可能性があります。

2.1 注文住宅を購入、毎月の返済額11万6000円

以下の条件で借入可能金額を計算します。

- 住宅の種類:注文住宅

- 毎月の返済額:11万6000円

- 返済期間:30年

- 融資金利:1.680%

- 返済方法:元利均等

この場合、借入可能金額は3278万円です。

2.2 分譲戸建住宅を購入、毎月の返済額10万5000円

以下の条件で借入可能金額を計算します。

- 住宅の種類:分譲戸建住宅

- 毎月の返済額:10万5000円

- 返済期間:30年

- 融資金利:1.680%

- 返済方法:元利均等

この場合、借入可能金額は2967万円です。

2.3 分譲マンションを購入、毎月の返済額12万5000円

以下の条件で借入可能金額を計算します。

- 住宅の種類:分譲マンション

- 毎月の返済額:12万5000円

- 返済期間:30年

- 融資金利:1.680%

- 返済方法:元利均等

この場合、借入可能金額は3532万円です。

2.4 中古戸建住宅を購入、毎月の返済額8万3000円

以下の条件で借入可能金額を計算します。

- 住宅の種類:中古戸建住宅

- 毎月の返済額:8万3000円

- 返済期間:30年

- 融資金利:1.680%

- 返済方法:元利均等

この場合、借入可能金額は2345万円です。

2.5 中古マンションを購入、毎月の返済額8万4000円

以下の条件で借入可能金額を計算します。

- 住宅の種類:中古戸建住宅

- 毎月の返済額:8万4000円

- 返済期間:30年

- 融資金利:1.680%

- 返済方法:元利均等

この場合、借入可能金額は2374万円です。

2.6 リフォーム住宅を購入、毎月の返済額5万7000円

以下の条件で借入可能金額を計算します。

- 住宅の種類:リフォーム住宅

- 毎月の返済額:5万7000円

- 返済期間:15年

- 融資金利:1.520%

- 返済方法:元利均等

この場合、借入可能金額は916万円です。

※上記はあくまでシミュレーションとなりますので、諸費用等で金額が変わる場合があります

3. 【住宅ローン】フラット35に向いている人

フラット35に向いている人の特徴を紹介します。

以下の3つに当てはまる人はフラット35に向いています。

- 金利上昇リスクを回避したい人

- 自営業やフリーランスの人

- 団体信用生命保険に加入できない人

全期間固定金利型住宅ローンですので、市場金利が上昇しても家計負担は増えません。

自営業やフリーランスであっても、勤続年数や年収に関する審査が民間金融機関より厳しくない可能性があります。

フラット35は団体信用生命保険(団信)の加入は任意ですので、健康上の問題で団信に加入できない場合でも利用できます。

4. 自分に合った住宅ローンの選択を

住宅購入の際に多くの方が住宅ローンを利用することになると思います。

フラット35は、全期間固定金利型住宅ローンであり、金利が変動しない点が特徴です。

長期の固定金利は民間金融機関ではリスクが高く、提供が難しいですが、フラット35では住宅金融支援機構がリスクを取ることで実現可能になっています。

家計やライフプラン、価値観などと照らし合わせてニーズが合えば検討しても良いかもしれませんね。

『キッズマネー教室』次回開催日が決まりましたよ!

大人気の『キッズマネー教室』の、次回開催日が決まりました!

毎回たくさんのご家族にご参加いただき、楽しみながらお金の大切さを学んでいただいています。

≪開催日程 ①≫ 2023年3月18日(土) 午前10時~正午

【開催場所】積水ハウス シャーウッド岡山問屋町テラス展示場内

〒700-0977 岡山市北区問屋町15-101(問屋町テラス内)

積水ハウスさんのステキな会場をお借りしての特別開催です!

アクセスの良い問屋町テラスで、楽しみながら「お金」について学びましょう!

ご家族お揃いでお越しくださいね。

≪開催日程 ②≫ 2023年3月25日(土) 午前10時~正午

【開催場所】弊社事務所内セミナールーム 〒700-0911 岡山市北区大供本町474-1 2階

★後援:岡山市教育委員会★

春休みの思い出に、ご参加してみませんか?

新学年に進級する前に、「お金の知識」を増やそう!

各日程とも、先着5組様とさせていただいております。

お申込や、お問い合わせは●〇コチラ〇●よりどうぞ!

高校生とお金 将来の夢編

牧原のこんな相談ありました#4 解約返戻金とサンクコスト効果

みなさんこんにちは。

歴史マニア系FPの牧原です。

今回は、実際に相談を受ける中で結構見かける「サンクコスト効果」について、

お話したいと思います。

このサンクコスト効果ですが、埋没費用効果、あるいはコンコルド効果としても知られております。

どういう現象かというと、

すでに投下した資本を惜しみ、合理的な判断ができない状況のことです。

具体的な例としては、

・5年付き合った彼と別れたいけど、いまさら新しい相手を見つけるのも…

・ガチャに1万円課金したのに目当てのキャラが出ないので、ここまでの資金がもったいないから出るまで課金する!

・映画のチケットを買ってみたもののつまらない…でもチケット代がもったいないから見続けるか

・ここまで我慢したんだから、もうすこし株価が上がるまで待ってみよう

などなど、われわれの生活に実に身近な効果であると言えます。

いずれも、すでに投下した資本(お金や時間)を惜しんで、

本来取るべき合理的な手段が取れない点が共通しています。

経済的な合理性でいうと、すでに投下した資本はもはや回収不能なので、

それらのことは考慮せず、今後得られる効果、効能のみを考えるべきなのです。

例えば、5年付き合っていたとしても、その時間(とお金)は回収不能ですから、

これから付き合っていく意義を考えて意味がなければ別れたほうが合理的でしょうし、

映画のチケット代金とすでに見た時間はもう回収できないので、この先の映画の展開を予想して

面白くなければ映画館を出たほうが時間の節約になります。

私の業務関連でいうと、よく見られるのが、

あと●●年、保険料を支払えば解約返戻金の返戻率が上がるんです

というものです。

これについても、すでに投下した保険料は回収できないので、

いまの状況に保険の内容と保険料のバランスがマッチしていないのであれば、

解約返戻金の率を気にすることなく解約するのが経済的に合理的だと言えます。

共通する問題点

いずれのパターンにも共通する問題があります。

これ以上、成果がないとわかっているけど、もったいなくて続けてしまう

という点です。続けていて成果や意味があればいいんですけどね。

解約返戻金の率の設定なんかは、保険会社がこのへんのサンクコスト効果を意識して

心理的に解約しにくいように設定されていると思われます。

なぜこんな現象が起きるのかというと、無意識のうちに自分の行いに対して

見返りを求めてしまう

からだそうです。サンクコスト効果のことを知って、合理的な判断ができるようになりたいですね。

告知

もっとお金と人間の心理について学びたい人は、

お金の心理学 講座を受講してみてください。

サンクコストをはじめとして、パーキンソンの法則、正常性バイアスなど

人間とお金に関する心理を学ぶことができます。

高校生とお金 県立瀬戸高校編

相続・贈与改正!

こんにちは、寒くなりましたね!

先日は久しぶりに自宅付近でも雪が少し積もりました。

寒さに弱い濱尾です。

さて、令和5年の税制改正大綱が出ましたね。

その中で相続・贈与の改正について少し触れたいと思います。

1つ目は、やはり贈与の暦年課税の持ち戻し期間が3年から7年に長くなったことは

注目点だと思います。

また、3年超7年以内の持ち戻しについては4年間合計で100万円までは控除ということで

持ち戻ししなくて良いということです。

2つ目は、相続時精算課税制度の改正です。

特別控除2,500万円と別に110万円の基礎控除が出来ました。

これは従来活用されている110万円の基礎控除とは別に設けられたという事は

大きなポイントとですね。

しかもこの110万円以下の場合には贈与税の申告はしなくて良いということですし、

相続時に持ち戻しをする必要がないといった点も大きなポイントと思います。

また、土地・建物が被災した場合に、被災後の残額で相続時に加算すれば良くなったということです。

特にこの相続時精算課税制度の改正の

〇110万円の基礎控除が出来た点

〇110万円以下は申告不要

〇110万円以下は相続時に加算しなくて良い

ということを上手く活用すれば

従来の暦年課税制度よりは相続税が安くなるケースも

出てくると思いますので、

どちらが有利になるかを試算してみて上手く選択をしてみると良いと思います。

また、廃止が噂されていた

教育資金の一括贈与は3年延長

結婚・子育て資金の一括贈与は2年延長となり残りました。

ただし、残額があった場合の贈与税の課税、相続税の課税がされる点は注意すべきなので

事前に詳細を確認して活用しないとけないですね。

弊社でも相続セミナーを開催していますので

ご参考にしてみてください。

寒い日がまだ続くと思いますので十分に健康に留意して参りましょう!

By:濱尾

介護は突然に!~シーズン3~

つづきです↓

一件やっと空きがあったケアハウスの入所が難しいとの結果で、久しぶりに落ち込みました。

「どうしよう?」しばらく動く元気がなくて、この件から離れたいという思いがありました。

そんな退院日が迫る中、姉が動き出してくれて、介護老人保健施設(※老健といわれる、要介護者の自宅復帰を目指し、介護・看護・リハビリを提供する施設)へひとまず入所するという運びとなりました。老健ではとりあえず、原則3カ月しか滞在出来ないところがほとんどなようです。

ですが、長く居れる施設(住宅の代わりになる場所)がすぐには見つからないというのが現状なのです。空きの部屋がないからです。父親をひとりで居させる訳にはいかなくなり、自宅に代わる場所を私たちは探すしか他にないのです。長期で入所できる施設がみつかるまで老健にてお世話になることになりました。その際には、また本人との面会があります。退院日が直近に迫ってきており、老健のご担当の方もすぐに対応してくださり、無事に退院後の老健入所が決まりました。ひとまずよかったです。

退院の日を迎え、姉と私が迎えに行きました。自宅に帰って一泊し久しぶりに家族で食卓を囲みました。よく年をとったら子供に返っていくと言います。不思議なもので、今回の件で、施設選びって、子どもの保育園をさがすのと同じ。デイケアサービス等も同じで少しでも楽しく過ごせそうなところやお友達ができそうなところを意識して通っている男女の比率を聴いたり、どんな活動をするのか聴いたりと、自分の子どもの時と同じように色んな所を見学しに行ってよりよい環境にしてあげたいと思うものなのですね。

老健にいったん入所させるのは、あまりしたくなかったですが、そちらでは、リハビリを引き続きしていただけるとのことで3食の食事もついています。本当に助かります。今は女性も働かないといけない時代ですから、家にいて介護は現実できません。

翌日、老健に姉たちが送っていき、現在は老健にて過ごしています。面会は、コロナ感染対策として厳しく制限されており、10分間2名までの月一度と決められています。仕方ないですね。

今後、長期で居れる施設に空きがでたら入所の面談をうけ、大丈夫だと判断されると入所できます。それまでの間お世話になります。その間で、長期で入所できる施設探しをしなくてはなりません。振り出しに戻ったようで探す気力が残っていなかったのですが、病院のソーシャルワーカーの方から、「老人ホーム・介護施設探しの相談窓口」のご紹介をしていただき、そちらの担当者がいくつかご紹介をしてくださり条件のあうところで決めていこうということになりました。

姉が取次役を申し出てくれて、私には直接連絡が入ることはなくなりました。それだけで、気持ちが楽になりました。

姉から、時々連絡がラインで来ます。今度、施設見学に行くやら、面会に行くやらです。12月に入って忙しかった私が、初めて老健に面会に行ったのは、先日1月中旬のこと。その間、施設内でコロナ感染があり、父親も感染いたしましたが、無事回復し施設へ戻ってくることが出来ました。ですが、やはり老体にコロナはしんどいようで、体力がなくなり今は歩行をしていないとのことでしたが、少しづつご飯は食べれるようになってきたとのことでした。そうなるのですね。これからまた歩けるようになることを願います。

その面会の日に、住宅型有料老人ホームとサービス付き高齢者向け住宅を見学させていただきました。

老健の職員さん、施設の職員さん、また施設相談のご担当者さまお世話になりました。みなさんに助けられ、自身の生活を過ごすことができます。さて、施設に入れる日はいつになるでしょうか?

つづく

杉本でした(^^)/

« Older Entries Newer Entries »