Posts Tagged ‘ファイナンシャルプランナー’

事務所の蘭ちゃん、今年も咲きました♪

休日明けの月曜日。

出勤していきなりテンション上がる光景がっ!

20210524蘭ちゃん開花!

ついに開花です!!!

待ってました!

可愛いですね~♪

昨年は4つ花を咲かせてくれました。

今年は7つも蕾が!

昨年より茎が太いんですね。

なので大丈夫かな?と、支柱なしなのですが…

う~ん、やっぱり7つも蕾があると支えてあげた方がいいですよね。

支柱用意しよ。

無事に全部の蕾が開いてくれたらいいですね。

楽しみです~♪♪♪

もしコロナで自宅療養になった時、生命保険の手続きは?

コロナ感染の症状がでて、救急車に来てもらっても入院先が決まらないというニュースをよく聞きます。新型コロナウイルス感染症の検査で陽性であった方のうち、無症状、または医学的に症状が軽い方については、自宅や、都道府県が用意する宿泊施設で安静・療養が行われています。

保険会社によって対応が違うのですが、「新型コロナウイルス感染症」と診断され、自宅や臨時施設等で医師の管理下による療養を受けた場合、医師等が証明した期間について「入院」扱いになる保険会社が多いです。

また、医療機関の通院に代えて自宅などで医師による電話診療またはオンライン診療を受けた場合、通院扱いになり、通院特約などを付加されておられる契約では通院給付金の支払対象となることもあります。

コロナ感染症で自宅療養となった場合に入院の給付金を請求するにあたり、手順やどんなものが必要なのでしょう。

~まずは加入中の保険の確認を~

複数の保険会社にご加入の方もいらっしゃると思います。それら全部が給付してもらえるとは限りません。

なので、全部の保険証券をまとめ、保障内容を確認しておきましょう。そして、万一の時にはどこに連絡すべきなのかすぐわかるようにしておきたいですね。

~請求できる保険があったらどこに連絡すればいいの?~

1)ご自身の保険の担当者に連絡

岡山ファイナンシャルプランナーズホールディングスも取り扱っています。

ご自身の保険をまとめて面倒を見てくれている代理店があれば請求漏れのないように手続きを進めてくれますのでおススメです。

2)インターネットでご自身の保険会社のホームページから請求手続き

各保険会社の公式ホームページから給付金請求用紙などがダウンロードできます。

3)保険会社のスマホアプリから請求手続き

最近では各社パソコンやスマホから手続きできるようになっています。

かんたん給付請求の条件に該当すれば、アプリ上で請求が完了する保険会社もあります。

また、LINEでお友達登録をしてチャットで聞きながら請求手続きができたりも。

(あらかじめ保険会社のアプリをスマートフォンにインストールしておくことや、保険会社をLINEのお友達登録しておく必要があります)

保険契約者が急に入院して、契約内容がわからない時などに

「本人様でなければお答えできません」と

教えてもらえないなんてことを避けられる制度がある保険会社もあります。

災害が発生し、保険契約者さまと連絡が取れない時なども

ご家族を登録しておけば、ご家族を通し、連絡経路を確保できる制度です。

「家族登録」制度おススメです。

詳しくはお問い合わせください。

~必要書類~

給付金を請求するって、どんなものが必要になってくるのでしょうか。

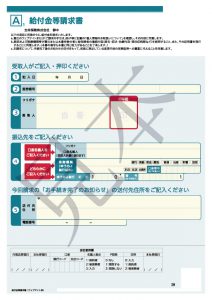

1)給付金等請求書

そう、年金と同じで請求しないと給付金は貰えません!

手書きの場合はこんな感じですね。

ご担当者様に用意して頂く、もしくは

自身で該当保険会社の公式ホームページからダウンロードして印刷するなど。

保険会社ごとに違いますので請求もれが無いように注意してください。

2)本来必要な入院期間が確認できる書類

(自宅・ホテル療養がある場合)

病院に入院であれば「退院証明書」や「入院費の領収書の写し」、「診療報酬明細書」などがありますが、ホテル療養や自宅療養の場合はありません。

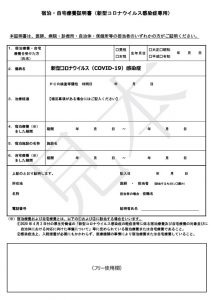

医療従事者や保健所などの方々の事務負担を軽減するために、給付金等支払手続きを簡略化する標記対応を実施されています。

業界統一の簡易な「新型コロナウイルス感染症専用証明書」が作成されていますので、ダウンロードして使用が可能です。

一般的なものでは、医療機関や保健所が発行する

・宿泊・自宅療養証明書(新型コロナウイルス感染症専用)

・就業制限通知書・就業制限解除通知書 などです。

岡山市保健所から取得書類の例としては

・就業制限通知書

・入院に関する勧告書 など。

入院勧告書は入院前に発行された、入院を勧める書面となりますので、本来入院が必要であった期間の終了日の証明にはなりません。

ですので、本来必要ないつからいつまでの入院期間の判断がつかない場合は追加で書類の提出が必要になってきますので注意が必要です。

過去のケースでは、「就業制限解除通知書」などの写しの提出を求められています。

あくまでも請求時に提出の書類、内容の個別判断となりますので、その都度保険会社へ確認してください。

~給付金の請求を忘れていた!~

よく給付金の請求を忘れていた。後から見たら支払い対象になる保険だったのにという場合があります。期限はあるものの、請求できる場合がありますので、お持ちの保険会社へ問い合わせてみましょう。

これだけ蔓延していたら罹患するもしないも運かもしれませんが、投資と同じく、マイナスのリスクはなるべく回避を心がけたいですね。

弊社以外でご加入の保険でも、「これだけの保険証券がある。どれがどんな時に給付金がもらえるのか?」、「家族登録の手順」や「保険会社のアプリのインストール方法」など、お気軽にご相談ください。一日でも早いコロナ感染症の終息を祈っております。

by yamada

ひとり親家庭等医療費助成制度を知ろう!

こんにちは。

ひとりで子供を育てるのは大変です。しかし、離婚率は徐々に上昇していっていて、結婚するときには思いもしなかった色々な事情により、ひとりで子供を育てることを余儀なくされる方もたくさんいらっしゃいます。お子様にかかる費用は莫大ですから、それをおひとりで賄うのは大変です。特にお子様が幼いころは、よく病気もします。集団生活の中で、感染リスクも高いですので仕方ない場合も多いと思います。

そこで、今回は、「ひとりでお子様を育てている方」が助かるひとり親家庭医療費助成制度をご紹介いたします。

「ひとり親家庭等医療費助成制度」

ひとり親家庭等医療費助成制度の概要(岡山市)

1.18歳未満の児童を養育しているひとり親家庭の「親」と「児童」

2.父母のいない18歳未満の「児童」

3.父母のいない18歳未満の「児童を養育している配偶者のいない者」

を受給資格者とし、医療費の自己負担分(保険診療のみ)の一部を市が助成する制度です。

※(生活保護受給者、児童福祉施設入所者、健康保険未加入者は除く)

・児童が高等学校在学中は、在学証明書等の提出により、最長で20歳になった年の年度末まで対象となります。

・受給対象者には、配偶者が障害により長期にわたって労働能力を失っている者、配偶者の生死が明らかでない者なども一定の条件により含まれます。事前にお近くの福祉事務所・支所までご相談してください。

受給資格者全員の前年(1月から6月の申請時は前々年)の所得税(税額控除前)が非課税であること

・所得税課税であっても19歳未満の税法上の扶養者数による調整を行い、所得税非課税相当として資格が持てる場合があります。16歳以上19歳未満の扶養親族がある方は申請が必要となります。

一部負担金

原則、1割負担です。

ただし、受給者と同じ医療保険に加入している世帯の所得に応じて、ひと月の自己負担限度額があります。

| 所得区分(同じ医療保険に加入してる世帯) | |

| 一定以上 | 市区町村民税課税所得が145万円以上の方と同じ世帯にいる方 |

| 一般 | 世帯全員が市区町村民税課税所得が145万円未満 |

| 低所得2 | 世帯全員が市区町村民税 所得割非課税 |

| 低所得1 | 世帯全員が市区町村民税 所得割非課税かつ世帯員の合計所得金額なし |

自己負担限度額

| 自己負担限度額(月額)※医療機関等の窓口での月額上限額 | ||

| 外来 | 入院 | |

| 一定以上 | 44,400円 | 80,100円+1%※ |

| 一般 | 12,000円 | 44,400円 |

| 低所得2 | 2,000円 | 12,000円 |

| 低所得1 | 1,000円 | 6,000円 |

※自己負担額が80,100円を超えたときは、80,100円+(医療費総額-80,100円)×1%

出所:岡山市HPより

いかがでしたか?

ひとりでお子様を育てているかたは、市の方に手続きをいかれたときに、ご案内があると思います。

ただ、ここで言いたいことは、「ひとり親家庭等医療費助成制度」は、いずれの対象者もお子様が18歳未満または高等学校在学中(20歳未満)までという期間限定の制度です。

また、収入がアップしたとき等の場合は、制度が受けれなくなる可能性もあります。

ですので、親御さんや養育者のかたは自身の医療保険にきちんと備えておいてください。

保険は、年齢がお若いうちが保険料が安く、充実した保障内容を選択できるチャンスです!

ひとり親の方、ぜひご相談にお越しくださいませ。

杉本でした(^^)/

小児慢性特定疾病の医療費助成制度を知ろう!

医療費助成制度の中に

小児慢性特定疾病の医療費助成制度という制度がありますのでご紹介いたします。

「小児慢性特定疾病の医療費助成制度」

小児慢性特定疾病の医療費助成の概要

小児慢性特定疾病にかかっている児童等について、健全育成の観点から、患児家庭の医療費の負担軽減を図るため、その医療費の自己負担分の一部が助成されます。

対象者

小児慢性特定疾病(以下)にかかっており、厚生労働大臣が定める疾病の程度である児童等が対象です。

- 慢性に経過する疾病であること

- 生命を長期に脅かす疾病であること

- 症状や治療が長期にわたって生活の質を低下させる疾病であ ること

- 長期にわたって高額な医療費の負担が続く疾病であること

・上記のすべての要件を満たし、厚生労働大臣が定めるもの。

・18歳未満の児童等が対象です。(ただし、18歳到達時点において本事業の対象になっており、かつ、18歳到達後も引き続き治療が必要と認められる場合には、20歳未満の者も対象とします。)

対象疾病

対象疾病は、小児慢性特定疾病対策情報センターよりご確認ください

https://www.shouman.jp/ で確認できます。

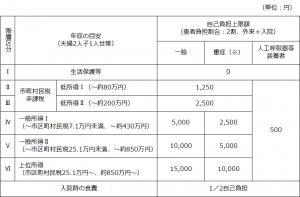

自己負担額

小児慢性特定疾病の医療費助成に係る自己負担上限額

※重症:①高額な医療費が長期的に継続する者(医療費総額が5万円/月(例えば医療保険の2割負担の場合、医療費の自己負担が1万円/月)を超える月が年間6回以上ある場合)、②現行の重症患者基準適合するもの、のいずれかに該当。

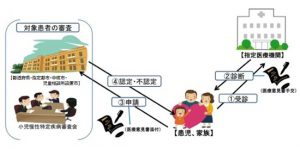

医療費助成の申請について(お手続きの流れ)

- 指定小児慢性特定疾病医療機関(※1)を受診

- 指定小児慢性特定疾病医療機関にて診断後、小児慢性特定疾病指定医(※2)に、医療意見書を記載してもらう

- 医療意見書およびその他必要書類(※3)を準備の上、居住している自治体窓口(※4)へ申請を行う

- 自治体の小児慢性特定疾病審査会にて認定審査が行われる

- 自治体より認定結果が通知される

※1. 指定小児慢性特定疾病医療機関において行われた保険診療に関してのみ医療費助成の対象となります。各自治体から指定小児慢性特定疾病医療機関が公表されています。

※2.医療意見書の記載は小児慢性特定疾病指定医のみが行えます。各自治体から小児慢性特定疾病指定医が公表されています。

※3. 医療意見書の発行に時間を要する場合は、他の必要書類を準備の上、先に自治体窓口へ申請の相談を行ってください。必要書類は自治体ごとに異なる場合がありますので、詳細は自治体窓口にご確認ください。

※4. 小児慢性特定疾病対策は、お住まいの地域によって担当となる自治体が異なります。指定市、中核市、児童相談所設置市にお住いの場合には各市の担当窓口へ、その他の地域の場合には、都道府県の担当窓口へご相談ください。

→「各自治体担当窓口一覧」は小児慢性特定疾病対策情報センターのHPよりご確認ください。

以上、小児慢性特定疾病の医療費助成制度についてご紹介いたしましたが、詳細は「小児慢性特定疾病対策情報センター」HPでよくご確認ください。

いかがでしたか?

医療費助成制度のひとつをご紹介させていただきました。

ここでわかることは、世の中には幼くして病気で治療をうけている人がいるということです。この医療費助成制度は、小児ということですが、年齢的には、18歳未満が対象です。ということは、高校3年生の時の誕生日で、対象になるか対象にならないかが分かれるということです。みなさまはお子様が18歳のとき、どのような医療保険にご加入されていますか?

普段、お客様に生命保険のお話をするとき、大きな疾病をした時を重視した保障内容にしてくださいとお伝えしております。

大きな疾病とは、治療が長期になりやすい、生活スタイルが変わってしまう可能性があるような疾病だと思います。

例えば、三大疾病(がん、心疾患、脳血管疾患)ですね。

上記の病気に関わらず、病気の後遺症や薬の副作用で思うようにいかなくて、仕事ができないなど生活スタイルが変わってしまうこともあります。

生命保険を考えるうえで、まず大事なのは「知ること!」です。

自分自身の生活だけではなく、周りのこと、色々な人のことをぜひ知ってください。

病気のこと、費用のこと、制度のこと、保険のこと。

私たちは、お客様に色々な情報提供ができるよう努力してまいります。

杉本でした(^^)/

FP3級 合格報告に来てくださいました!

FP3級講座を受講された方が

「合格」のご報告に来てくださいました!

河村様 FP3級 合格おめでとうございます!

河村様からのお声抜粋

【資格取得・受講のきっかけ(エピソード等)】

親の介護や自身の老後を考えるにあたり

色々とお金や社会の仕組みを今一度よく知っておきたくなり

資格取得を1年前より目指して 参考書を買いましたが

1行読んでは眠くなるなどなかなか進まず…(笑)

受ける日程の目標をずらしてばかりでしたが…

…

【次回以降の受験、受講者の方に向けて】

FP3級はお金の知識の入り口かもしれませんが

幅広く仕組みを知ることができる資格だと思います。

若いうちにこの知識がもてたら最高ですね。

こちらの講座では

短期間で集中して学べて、わからないことは専門家にすぐに質問できて本当に助かりました。

…全文はこちら

河村様ありがとうございました。

生活にも役立つお金の知識

あなたも身に付けてみませんか?

2021年5月23日(日)の試験に間に合います!

無料プレ講座

3月23日(火)

3月30日(火)

10:00~11:30 ↓↓↓

FP3級 合格しました!

FP3級講座を受講された方より

「合格」のお知らせを頂きました!

I 様 FP3級 合格おめでとうございます!

「受講者のお声」を頂きましたのでご紹介します♪

I 様

【セミナー・イベント名】

FP3級講座

【セミナー・講座の内容はいかがでしたか】

良かった

【特にここが】

受講者の方と先生のおかげで、楽しく教わる事が出来ました!

【受講中のご感想】

毎週水曜日が楽しみでした!事務所の方々も気さくな方々で、楽しく受講出来ました。

【受講の動機】

試験について調べようとしたら、ネットで見つけました。

【受講して良かったと思う点】

勉強する習慣が無いので、機会を設ける事が出来た事が1番良かったです。

【改善したほうがよいと思う点】

1回の範囲が広いので、受講時間を30分プラスして頂けると、おさらいの時間をとれるかなぁと思います。

【今後の受講者へ向けて ひとこと】

通勤中に受講内容の予習や過去問を解きました。

いろんなことを知れて楽しいので、是非チャレンジして頂きたいです。

***********************

I 様、貴重なご意見ありがとうございます。

今後の講座に役立てたいと思います!

2021年5月23日(日)のFP3級試験向け講座

ファイナンシャルプランナーの専門家集団が作ったFP3級講座詳細はこちら↓↓↓

FP3級の知識を

一生役に立てられるファイナンス(お金)の知識にしていただきたい。

ただ合格だけではなくて、実生活に特化したFP3級講座

ご好評頂いています♪

FP3級プレ講座(無料)は

3/23(火)・3/30(火)10:00~11:30開催です。

FP3級講座 第1回は

4/7(水)10:00~12:30開催です。

お申込みはこちら↓↓↓

*プレ講座に参加されていないかたのお申込みも受付いたします。

*再受講の方は備考欄に「再受講」とご記入ください。

60歳での貯蓄平均は3078万 だが・・

いきなりですが、最近のアラ還世代は年齢を聞いてびっくりするくらいステキな年の取り方をされている人が多い気がしませんか?

しかし、若々しいとはいえ、60歳(還暦)は人生の大事な節目の年です。

サラリーマンの場合は再雇用もあるかもしれませんが、多くが定年退職となる60歳で本格的に自分の老後と向かい合うようになるのではないでしょうか。

特に「老後の2,000万円」が取り沙汰されて以来、老後の備えはいっそう身につまされる問題になっているでしょう。

そんな中、大手生保のPGF生命(プルデンシャル ジブラルタ ファイナンシャル生命保険株式会社)は2020年6月、還暦を迎えた1960年生まれの男女2,000人を対象に、「2020年の還暦人(かんれきびと)に関する調査」を実施。その結果から世の中の還暦人のマネー事情を見てみましょう。

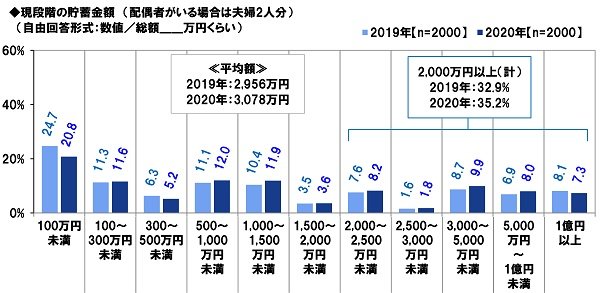

還暦人の貯蓄額は平均3,078万円だが…

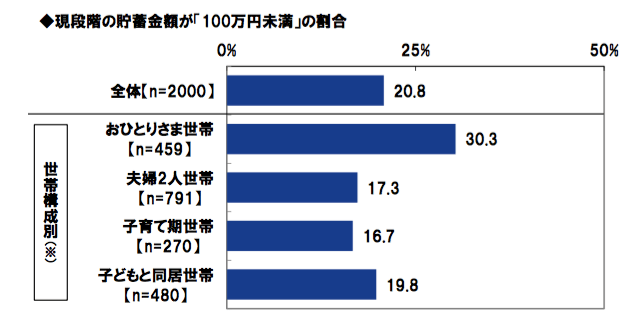

まず、全回答者(2,000人)に、現段階の貯蓄金額(配偶者がいる場合は夫婦2人分)を聞いたところ、「100万円未満」が20.8%で最も多い割合となっています(図表1参照)。

以降、階層区分順に「100~300万円未満」11.6%、「300~500万円未満」5.2%、「500~1,000万円未満」12.0%、「1,000~1,500万円未満」11.9%、「1,500~2,000万円未満」3.6%という結果。2,000万円以上の合計は35.2%でした。

図表1:現段階の貯蓄金額(配偶者がいる場合は夫婦2人分)の階層区分別比率

出所:PGF生命「2020年の還暦人(かんれきびと)に関する調査」

平均額は3,078万円ですが、2,000万円未満の人の割合が64.8%という数字の方が、より現実感があるのではないでしょうか。

老後を目前に控えている還暦人の厳しいフトコロ事情がうかがえる結果になっています。

なお、昨年の調査結果と比べてみると、平均額は2019年2,956万円→2020年3,078万円と、122万円の上昇となりました。

2,000万円以上の割合も32.9%→35.2%合計に増加しています。

これは、コロナ禍でお金に対する不安が増えたことが要因の1つかもしれません。

貯蓄額100万円未満の約3割がおひとりさま世帯

貯蓄額が「100万円未満」という回答を世帯構成別※で見てみると、おひとりさま世帯が30.3%と他の世帯と比べて群を抜いています(図表2参照)。

その他の世帯は、「子どもと同居世帯」19.8%、「夫婦2人世帯」17.3%、「子育て期世帯」16.7%ですので、おひとりさまの老後はなかなか厳しいといえる結果になっています。

図表2:現段階の貯蓄金額「100万円未満」の世帯構成別比率

出所:PGF生命「2020年の還暦人(かんれきびと)に関する調査」

約半数は自由に使えるお金が「5万円未満」

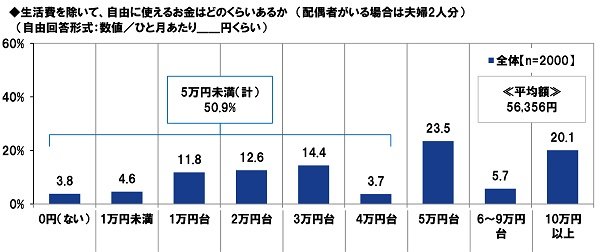

生活費を除く、自由に使えるお金(配偶者がいる場合は夫婦2人分)はひと月あたりいくらくらいあるかの質問では、「5万円台」と回答した人が23.5%と最も多く、次に多いのが10万円以上の20.1%となっています(図表3参照)。

平均額は56,356円ですが、5万円未満の割合が50.9%の過半数を占める一方で、5万円以上も約半数という結果で、貯蓄額と同様、二極化の現象が見られました。

図表3:生活費を除いた自由に使えるお金(配偶者がいる場合は夫婦2人分)

出所:PGF生命「2020年の還暦人(かんれきびと)に関する調査」

晩産の家庭では教育費が老後の生活を左右する

私は、下の子が社会人になった少ししたら還暦を迎えることになります。

もし大学院に進学していたら、まだ学費が必要な時期でもあります。

40歳以上でお子さんが御生まれになった家庭では、教育費と同時に老後資金の準備もしていかなければならないので、子育て中はかなり負担が重くなります。

さらに、子供を思うあまり必要以上に教育費にお金をかけると、子供が大学を卒業する頃には貯蓄がほとんどなくなってしまうという事態になりかねません。

定年と子供の大学卒業時期がほぼ同じタイミングでやってくる場合は特に、子供の手が離れた後に貯蓄を増やすチャンスがないまま老後を迎えることになるので、教育費の使い方には注意が必要です。

また、早いうちから教育費と老後資金の両にらみで準備を進めることも大切でしょう。

大多数が「60歳以降も働く」

PGF生命の調査の中には、還暦を迎えたら現役を引退したいと考える人が13.3%に対し、60歳以降も仕事を続けたいと考えているは86.8%という結果もありました。

人生100年時代においては、還暦後も働くことが主流になってくるかもしれません。

別の側面から見れば、定年退職後も働かないと金銭面が不安ということもあるでしょう。

老後の資金計画がうまく進まないまま還暦を迎えてしまった人も、現役で働き続けることでリカバリーを図れるともいえます。ただし、住宅ローンを抱えている場合注意が必要です。

住宅ローンの返済計画を見直す必要も

歴史的な低金利で、マイホームを購入しやすい環境だと考える人も少なくないようです。しかし、35歳で35年ローンを組むと、完済するのは70歳。上記のように60歳以降も働き続けるという人も増えていますが、60歳以降はそれまでより給料が下がることがほとんどです。

そうなると毎月の返済が厳しくなる可能性がありますから、定年を迎える60歳までに繰り上げ返済などを利用して、可能な範囲でローンを減らしておくことが肝要です。

また、退職金でローンの残りを返済するつもりの人も、退職金に手を付けずになるべく老後資金として残せるように、現役で働いている間に前倒しで返済していけると安心でしょう。

おわりに

今どきの還暦人の懐事情は、しっかり計画的に貯めている人と、なかなか思う通りには貯められなかった人とに分かれているようです。計画的に老後資金を準備するのが理想ではあるものの、コロナ禍の現在のような局面では、臨機応変に対応せざるを得ないこともあります。

少しでも長く現役で働けるように、改めて健康を意識した生活を送りたいものですね。

今のあなたにピッタリのセミナーは←

企業型確定拠出年金導入をお考えの企業様はこちら

弊社では企業型確定拠出年金導入のサポートをしています。

国が推奨している制度で、少額から始められて大きな退職金をつくることができる、福利厚生の整備など

積水ハウスさんと合同セミナー&相談会開催します

3月20日(土)

「ライフプランから考える、家を建てる時のポイントとは!?」

将来家を建てたい方 必見です。

参加者特典

1.本屋さんでは買えないカタログプレゼント

2.家計の見直しに役立つキャッシュフロー記入表プレゼント

詳しくはこちら

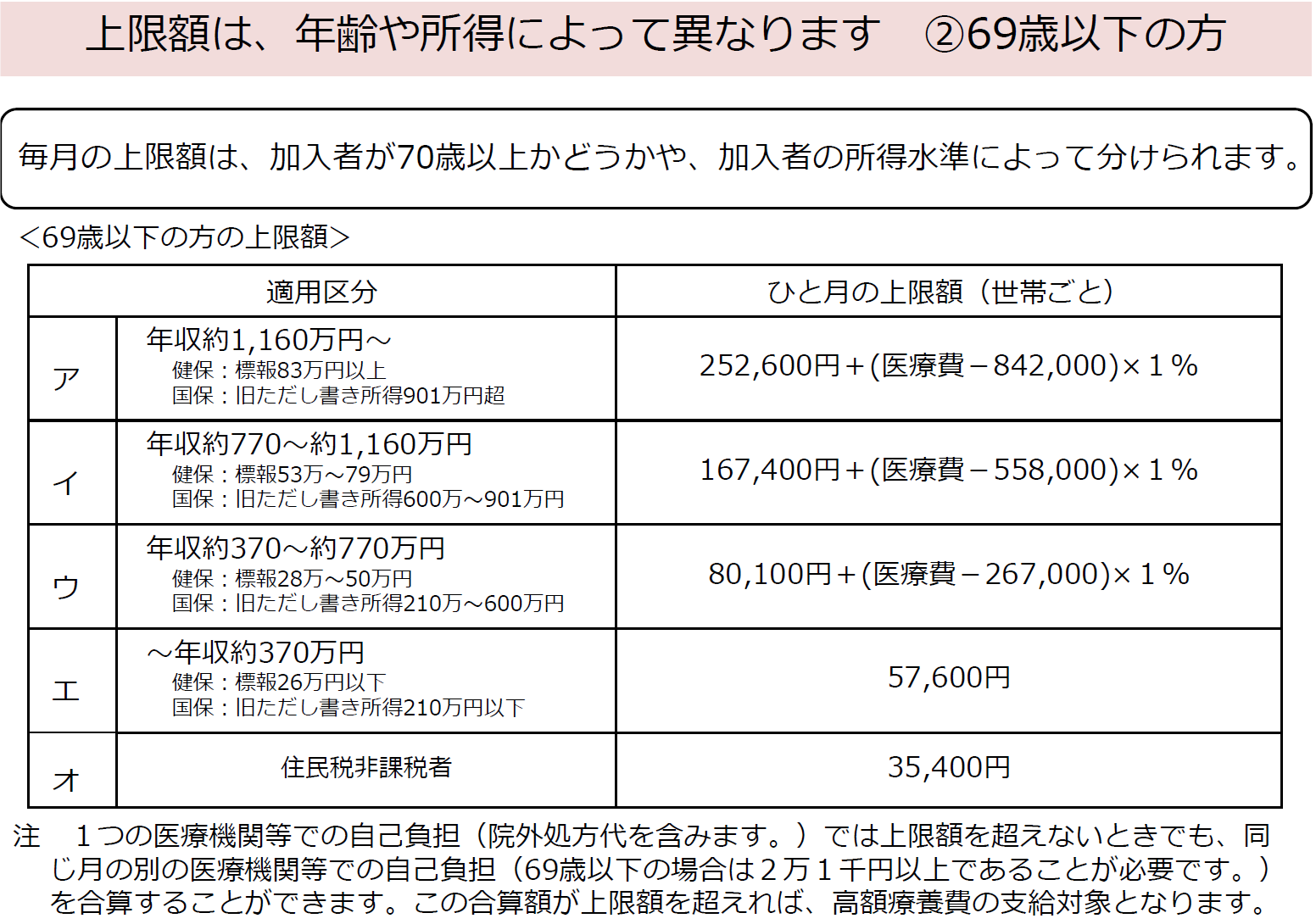

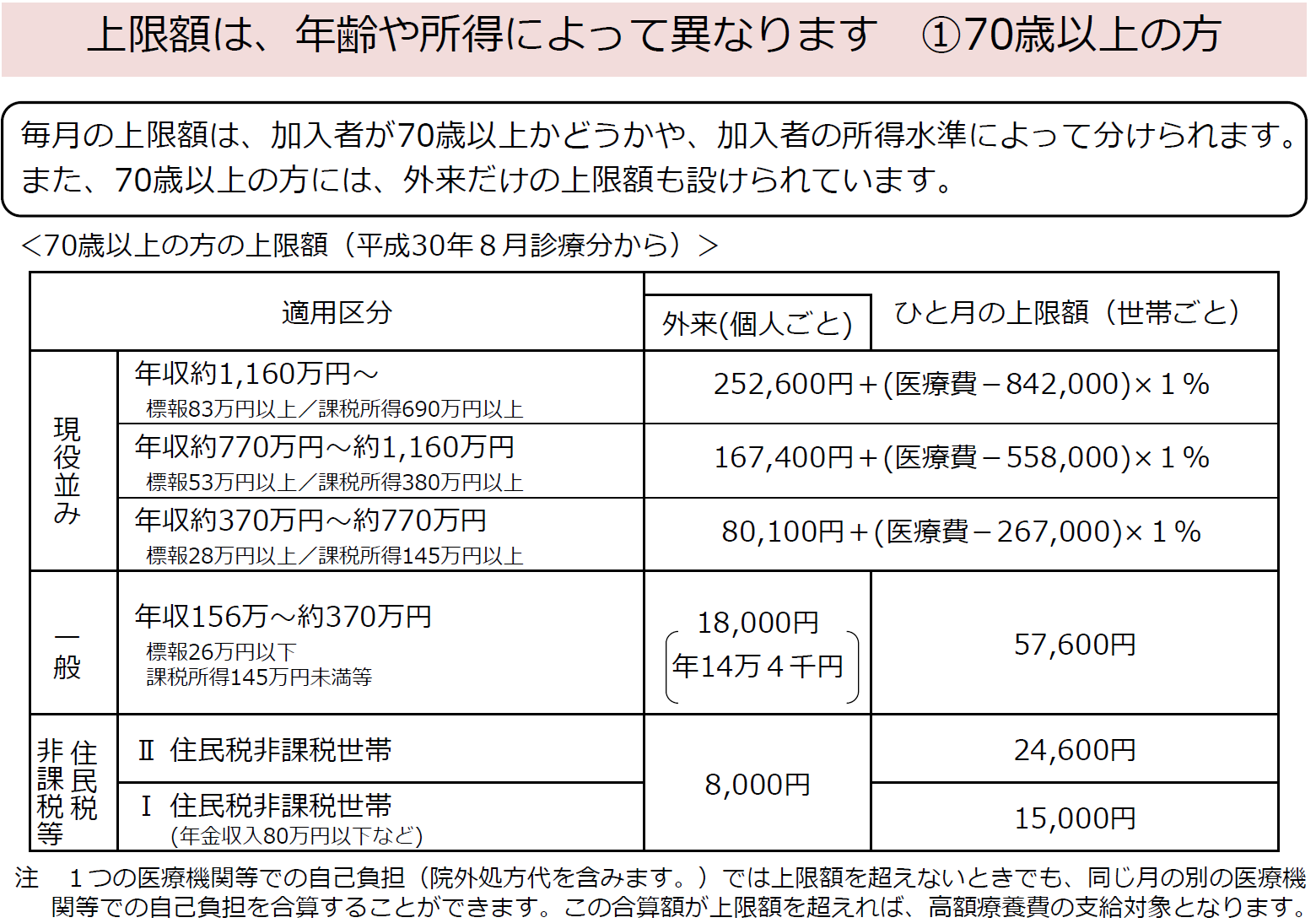

高額療養費をもっと知ろう!

医療費の助成制度にはさまざまなものがあります。

身近なものでは、健康保険があります。

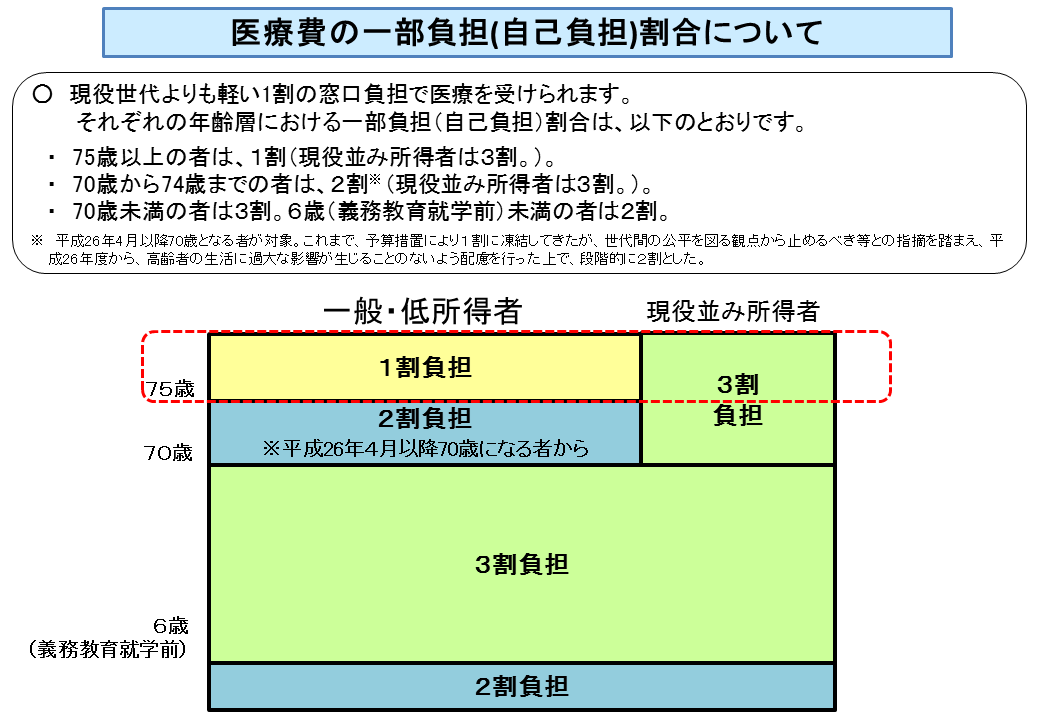

健康保険は、年齢や所得によってそれぞれ医療機関に支払う窓口負担割合が変わりますね。

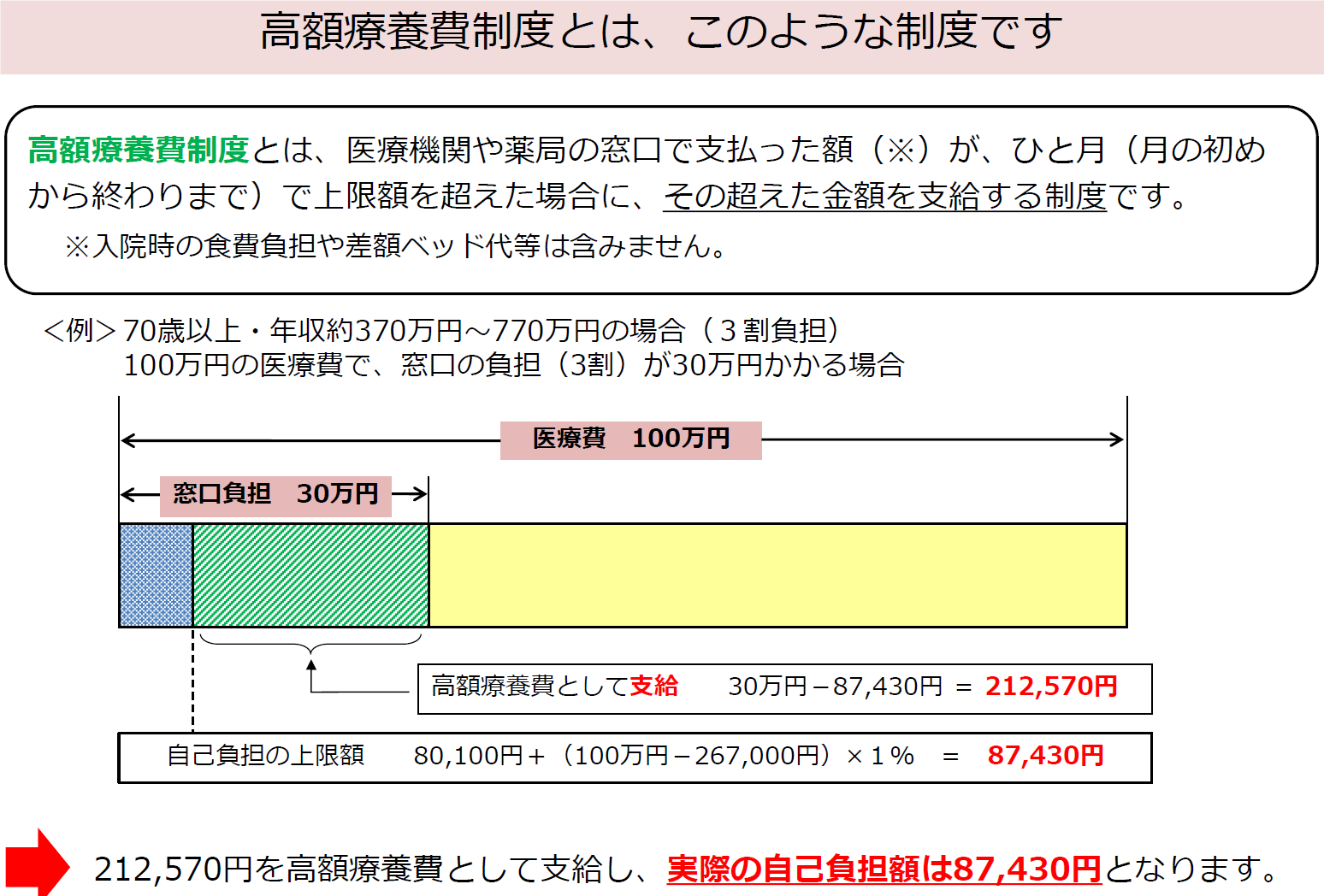

しかしながら、入院や手術をした場合は医療費が高額になる場合がありますね。ですので、健康保険の制度で、「高額療養費制度」という制度があります。

いかがでしょうか?

病気やけがで入院・手術をした方はご存じだと思いますが、

ここからもう少し「高額療養費制度」について掘り下げていこうと思います。ご自身の上限額を確認してみましょう!

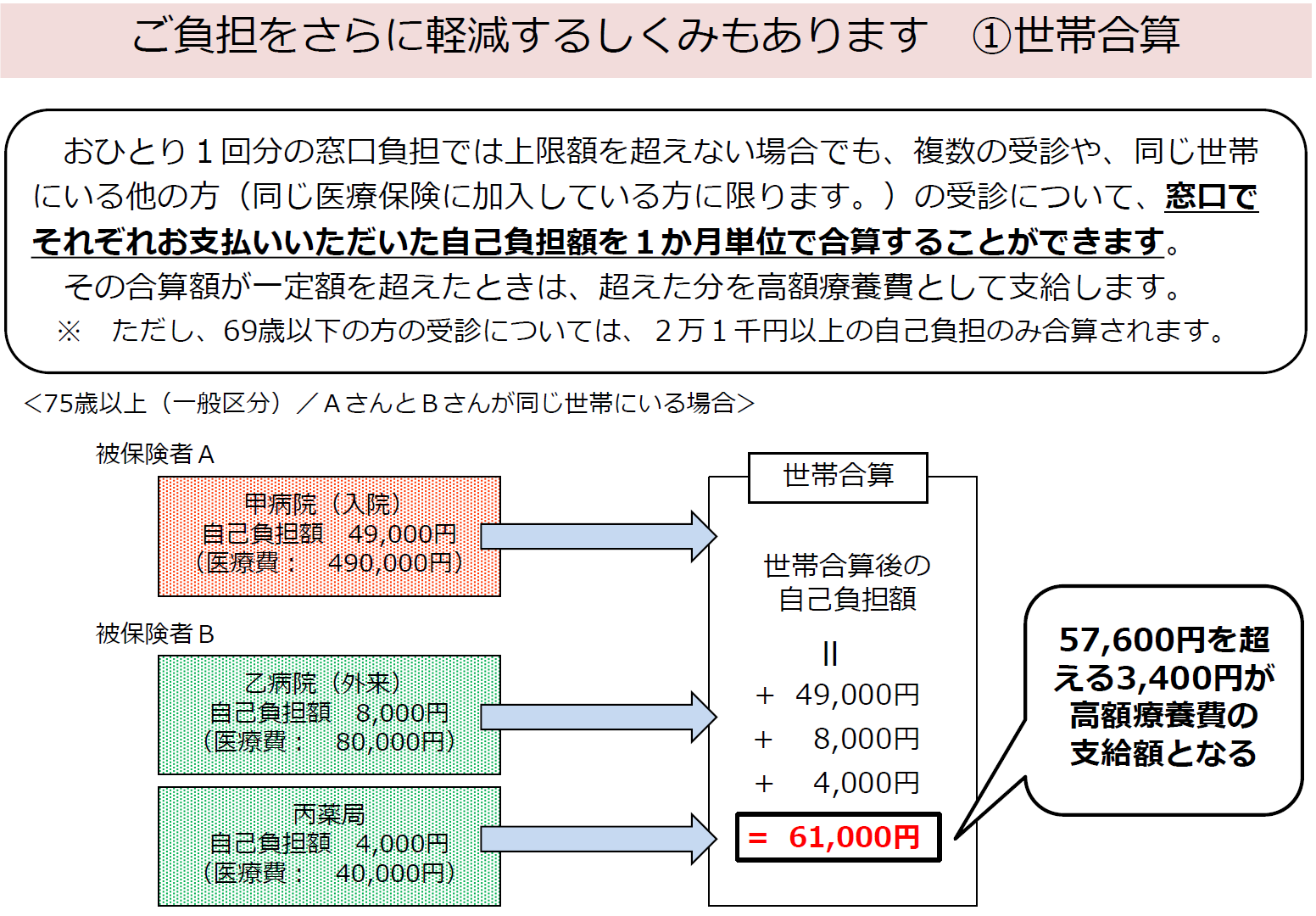

さらに、ひとりでの窓口負担では高額療養費の上限額を超えない場合でも、「世帯合算」できる場合もあります。

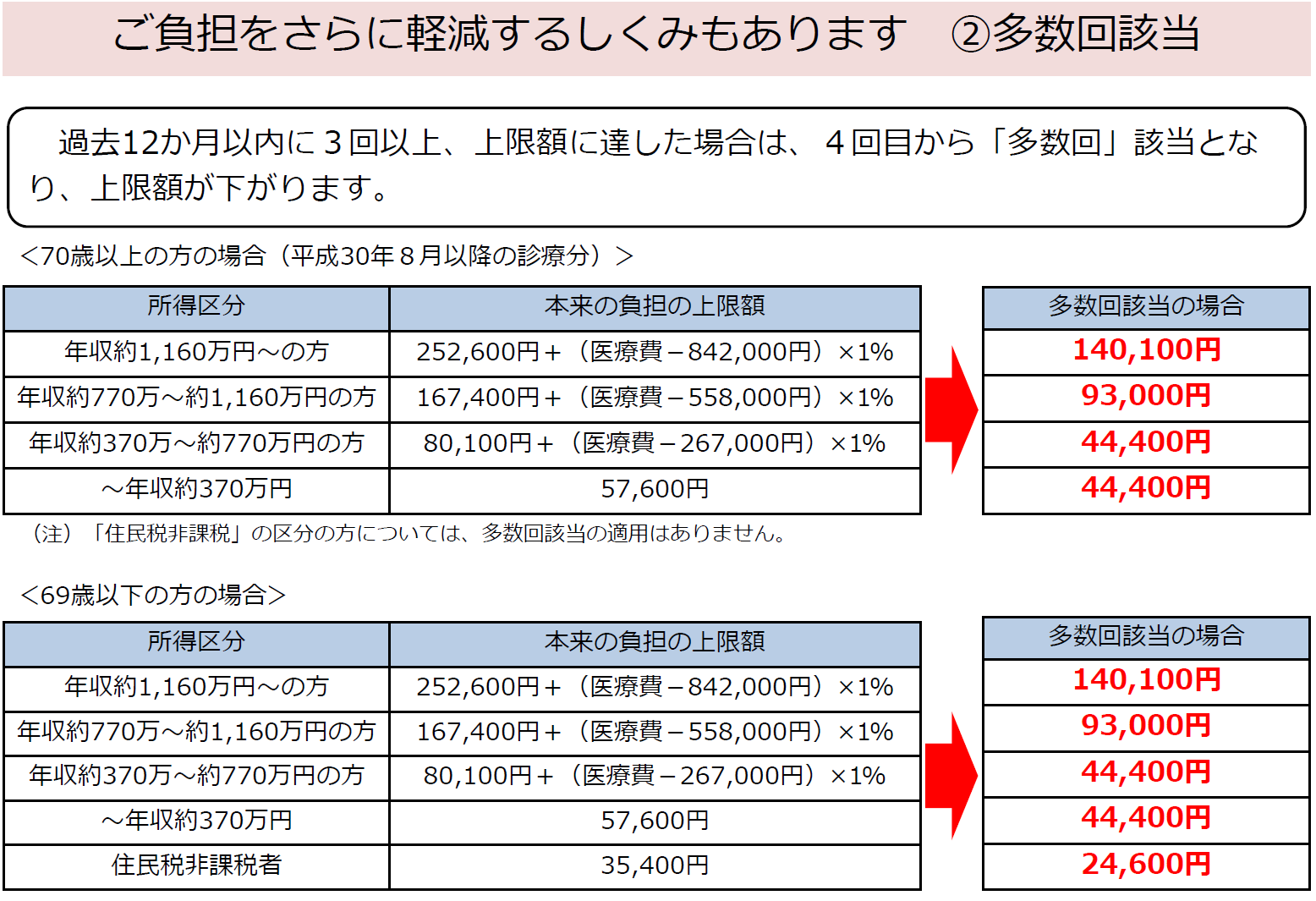

または、過去12か月以内に3回以上、上限額に達した場合は、4回目から「多数回該当」となり、上限額が下がります。

出所:厚生労働省HPより

なかなか、「世帯合算」や「多数回該当」までご存じのかたは少ないかもしれません。

今回は、高額療養費制度のお話を少し掘り下げてご紹介させていただきました。

こんなにすばらしい日本の医療費制度の一つである健康保険があるなら、民間の生命保険に入る必要があるの?と思われた方もいっらっしゃるのではないでしょうか?

民間の生命保険の保障は、健康保険やその他の医療助成制度では補えないところを考えるだけでいいのです!

それを理解して保険に加入することをお勧めいたします。

私たちはまず、こういった健康保険等の話を含め、さまざまな視点から保障をアドバイスしております。

みなさまもぜひご相談にお越しくださいませ。

杉本でした(^^)/

« Older Entries Newer Entries »