Posts Tagged ‘岡山ファイナンシャルプランナーズ’

ライフプランを作成する際には

将来の安心のために。ライフプランを立てるという選択

「お金が足りるのか」「老後は大丈夫か」——多くの人が感じるこのような漠然とした不安。その正体は、「よく分からない」という不透明さにあることが少なくありません。

しかし、将来の見通しを数字で“見える化”することで、不安はぐっと小さくなります。そこで力を発揮するのが「ライフプラン」です。

今回は、ライフイベントにかかる費用の目安や、ライフプランを立てる際のステップについて、わかりやすく解説していきます。

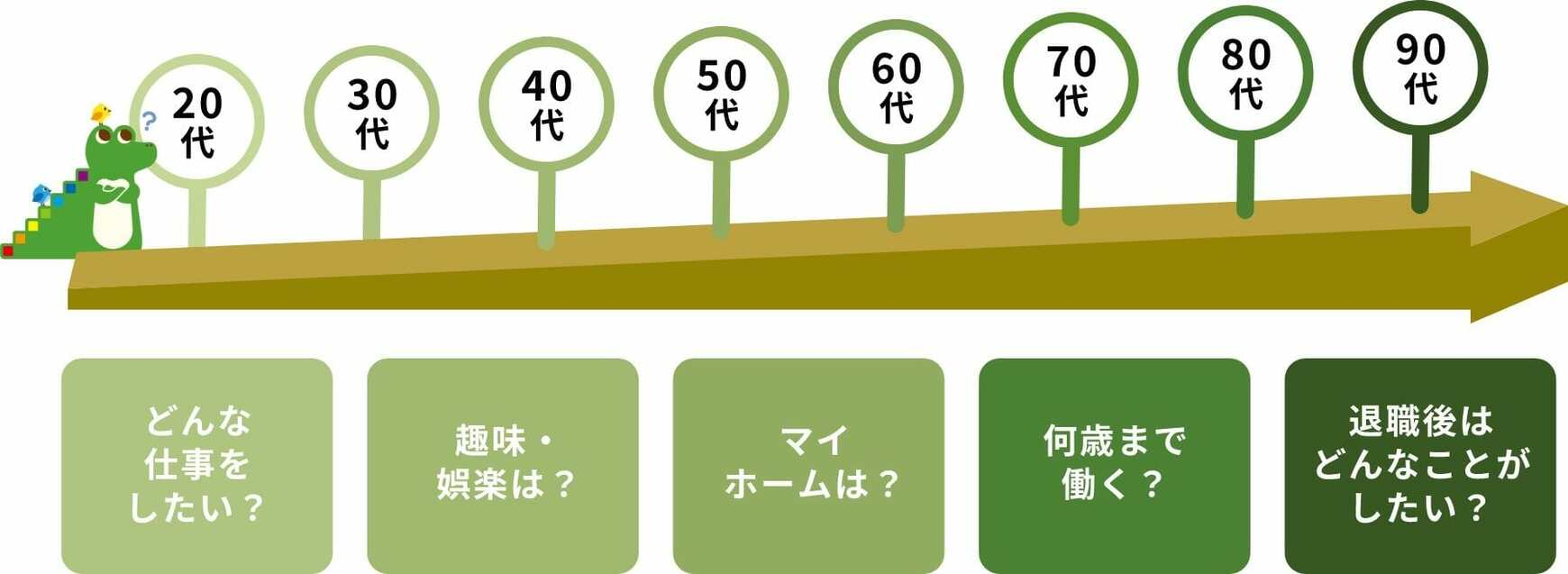

1. ライフプランニングとは?

ライフプランニングとは、将来の夢や希望を描きながら、その実現に必要な資金や準備を具体的に考えるプロセスです。

「なんとなく不安…」という気持ちを、「月3万円の積立でOK!」といった“行動できる目標”に変えるのが、ライフプランニングの大きなメリットです。

目標がはっきりしていない状態での貯蓄は長続きしません。でも、「5年後にマイホームを買いたい。そのために月10万円貯めよう」というような明確な目標があれば、日々の行動も変わってきます。

また、自分や家族の資産状況・収支バランスを正しく把握することは、将来の備えを考えるうえで不可欠です。

「収入を増やす」「支出を見直す」「資産運用を始める」など、さまざまな視点から理想の暮らしを実現するための方法を検討していきましょう。

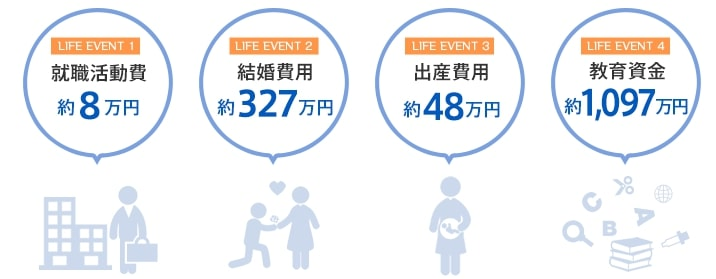

2. 人生にかかるお金の目安は?

ライフプランを考えるうえで欠かせないのが、ライフイベントにかかる費用の把握です。

日本FP協会のデータによれば、代表的なライフイベントとその費用の目安は以下の通りです:

- 就職活動:約8万円

- 結婚:約327万円

- 出産:約48万円

- 教育費(トータル):約1097万円

- 住宅購入費:約3719万円

- 老後の生活費:月約27万円

- 介護費用:月約18万円

もちろん、これらすべてが誰にでも当てはまるわけではありません。

しかし、「老後資金」などのように、ほぼ全員に関わってくる費用もあります。

「どんな人生を送りたいか」「どこに住みたいか」「何歳まで働きたいか」など、自分自身の人生設計に合わせて、必要な資金をしっかり考えておきましょう。

3. ライフプランを立てるための5つのステップ

ライフプラン作成は、段階的に進めれば誰にでもできます。以下の5つのステップに沿って考えてみましょう。

【ステップ1】自分の価値観や夢を言語化する

まずは「何を大切にしたいか」「どんな未来を望んでいるか」を明確にしましょう。

「安定重視」「好きな仕事を貫きたい」「子どもとの時間を大切にしたい」など、あなたの“軸”を探ることから始めます。

【ステップ2】人生のイベントを時系列で洗い出す

結婚や出産、子どもの進学、住宅購入、親の介護など、起こりうる出来事を年齢順に整理しましょう。

これにより、「いつ・どんな費用が必要になるか」が見えてきます。

【ステップ3】現在の家計状況を把握する

資産の内訳、毎月の収支、年間の貯蓄額など、現時点での家計状況を整理します。

現実をしっかり把握することで、改善の糸口も見つかります。

【ステップ4】課題を洗い出して対策を考える

現状の把握をもとに、「無駄な支出が多い」「貯金が思ったより少ない」などの課題を整理し、具体的な対策を検討しましょう。

たとえば、家計簿で支出の見直しを行ったり、副業で収入を増やすなど、実行可能な改善策を立てていきます。

【ステップ5】実行し、定期的に見直す

ライフプランは一度立てて終わりではありません。

結婚・出産・転職などライフステージの変化に応じて、プランの見直しが必要です。2~3年に1度は見直しを行いましょう。

4. まとめ

「こんな暮らしがしたい」という理想の生活を実現するためには、行き当たりばったりではなく、しっかりとした計画が必要です。

未来を“見える化”するライフプランは、その第一歩になります。

ただし、数値の設定や長期的な資金計画は、個人で行うには難しい面もあります。

もしご自身での作成に不安があるようでしたら、ぜひお気軽にご相談ください。

当社では、あなたに合ったライフプランの作成を全力でサポートいたします。

相続をテーマにした公民館講座を開催いたしました!

先日、6月6日に大元公民館さんで「生き生きシルバーライフ」の第1回目として、”カードを通じて楽しく学ぶ相続対策”という講座を開催いたしました。座学でのセミナー等が多い中で、シニア世代の方にも楽しく相続の対策について学んでいただきたいと思い、円満な相続や修活が出来るように、「カードゲーム」を作成し、講座を開催しています!

2年前からカードゲームを取り入れての講座をカルチャークラブで始めていますが、公民館での開催は今回が初めてでした。公民館さんでの開催は、参加人数が多数になるため、より一層大人数の方に気軽に楽しんでいただけるように、全く新しい内容に変更しました。こちらの講座は、私、杉本のオリジナル講座でカードゲームもオリジナルです。公民館講座では、ババ抜きのようにカードを時計回りに相手から一枚引き、同じカードが2枚そろったら、机のうえの同じ”対策カード”の絵柄のところへ置いていき、どんな対策があるのか?を知ることが出来ます。

最初はジャンケンぽん!をして、二回通りカードゲームを楽しみました。その時のみなさんの楽しそうな様子に私たちスタッフもうれしく思います。久しぶりのトランプ遊びのようなカードゲームの体験を喜んでいただき、対策カードでの振返りで、それぞれのカードのご説明「こんな役割があります」とか「こういうところを気を付けましょう」などお話ししました。

みなさん真剣に耳を傾けてくださったり、うなずいてくださったり、ご質問もあったりと、とても前向きで、「相続」について関心が高いのだなと感じました。

関心があるのだけれど、誰に相談するのが一番いいのか?わからない!そういった課題がまだ高いのだとつくづく感じています。私たちも引き続き”円満相続と修活(終活)”についてもっと多くのかたに知っていただけるようにこの活動を続けてまいります。私たちといっしょに円満な相続になるように、今後も生き生きと生きられるように、いっしょにがんばってまいりましょう。応援しております!

杉本でした(^^)/ ご相談はこちらから ↓↓

岡山ファイナンシャルプランナーズはラジオに出演しています。

皆さま、こんにちは!

相続ドック部門長の末藤です。

梅雨どきでジメジメする日々が続きますが、紫陽花を見に行ったり、美味しいご飯を食べたりと、気分転換ができるといいですね!

さて、弊社では「岡山のエリアを盛り上げていこう!」という想いのもと、各種の取り組みを行っております。高齢者さまの憩いの場をつくろうと始まった“さくらで修活”や、市内各所でのイベントへの出展なども取組みの一環です。

さらに、実はRSK山陽放送さまのラジオにも出演させていただいております。

岡山で長年、音楽を通じた福祉活動に携わってこられたボイスクリエーター松原徹さんとタイアップして、岡山のエリアのヒトやモノを発掘していくという企画の番組です!

この4月から番組がリニューアルして、株式会社重藤組さまや株式会社サンベルコさまとともにエリア起こしをすべく、面白い情報を発信しようと頑張っています。

毎月第4金曜日の午前9時05分から放送の『松原徹の音楽の砦』

みなさまもRSKラジオで是非お聴きください!

※ 次回放送は6月27日です。

※ 7月の放送は第3金曜日(7月18日)となります。

終活・生前整理対策講座報告

いつもありがとうございます!

先日、岡山済生会カルチャーさんで、終活&生前整理一日集中講座を開催致しました!

岡山市SDGsファシリテーターの藤原真由美さんとのコラボでしたが、受講の皆さん全員から大満足の感想を頂きました!

誰しも必ず訪れる人生の卒業・・

それまでに、どれだけの事を遺し、伝え、自分らしく過ごすかという視点と相続が争族にならない為の秘訣を短い時間ではありましたが、時間の限りご案内できました。

またどこかで、開催できたら良いなと思ってます。

ファイナンシャルプランナーであり、終活カウンセラーの中西でした!

年金受給者の人の確定申告は必要?

先月頃から生命保険料控除の案内や、確定申告や年末調整に必要な書類が届いていることと思います。2025年の確定申告期間は、2月16日が日曜日、3月15日が土曜日であることから、2月17日—3月17日の1ヶ月間にわたります。

確定申告が必要な方には、自営業やフリーランスの方、また特定の控除を申請したい方が含まれます。働き方が多様化する中で、働きながら年金を受け取る人の場合、確定申告が必要になるのか気になるところです。

ここでは、年金と給与を受け取る方の確定申告について、申告が不要なケースや申告した方が良いケースについて解説します。また、確定申告の要否を判断する方法も詳しく説明します。

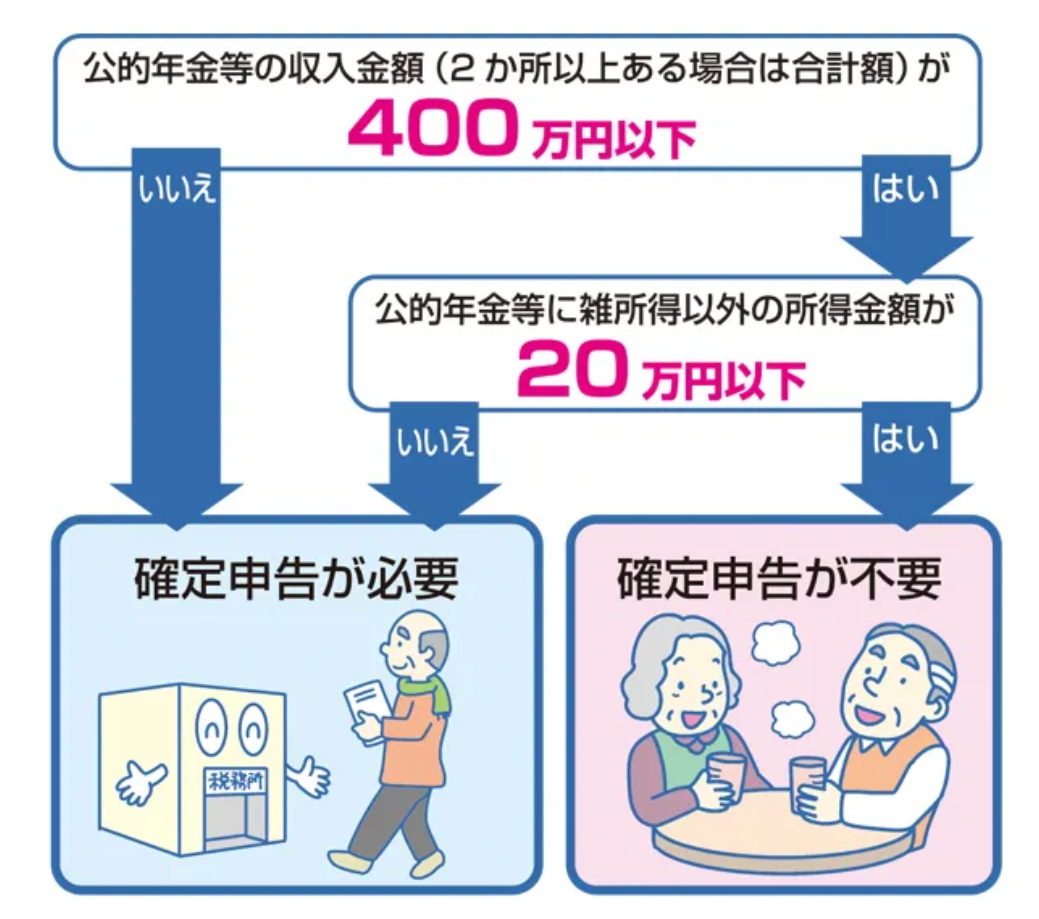

1. 年金+給与を受け取る人で確定申告が不要なケース

公的年金を受け取る方は「確定申告不要制度」を利用すれば、確定申告を省略できます。ただし、以下の条件を満たす場合に限ります。

- 公的年金等の収入金額が400万円以下であること

- “公的年金等にかかる雑所得”以外の所得金額が20万円以下であること

出所:政府広報オンライン「ご存じですか?年金受給者の確定申告不要制度」

国民年金や厚生年金、確定給付企業年金(DB)、企業型確定拠出年金などを含む公的年金等の収入が400万円以下で、かつ、給与所得や個人事業の所得、不動産収入、生命保険の満期返戻金などのその他の所得が合計20万円以下であれば、確定申告は不要です。

ただし、給与所得が20万円以下でも、他の所得を合算して20万円を超える場合は、確定申告が必要となります。

1.1 確定申告不要制度の背景

老齢年金は雑所得に該当し、一定以上の金額を受け取る場合は源泉徴収が行われます。しかし、現役時代に確定申告を経験したことがない人や、手続きが負担となる高齢者も多くいます。そのため、確定申告不要制度が設けられ、負担軽減が図られています。

ただし、年金を受け取りながら給与を得る場合は、給与所得が20万円を超える可能性が高く、確定申告が必要になることがあります。給与額が高い場合は、申告準備を進めておくと良いでしょう。

2. 確定申告をしたほうがよいケース

確定申告不要制度の条件を満たしていても、以下のような場合には確定申告をした方が有利になることがあります。

2.1 還付を受ける場合

所得税の還付を受けられる可能性がある場合は、確定申告を行う価値があります。主なケースは以下の通りです。

- 医療費が年間10万円を超えた場合: 医療費控除が適用されます。

- 医薬品購入費が1万2000円を超えた場合: セルフメディケーション税制による控除が可能です。

- ふるさと納税や寄附を行った場合: 寄附金控除が適用されます。

- 災害などで資産が損害を受けた場合: 雑損控除を受けられます。

これらの控除を適用することで、源泉徴収された税金が還付される場合があります。

2.2 住民税申告が必要な場合

所得税の確定申告が不要であっても、住民税の申告が必要になることがあります。例えば、以下の条件に該当する場合です。

- 公的年金にかかる雑所得のみだが、社会保険料控除や配偶者控除以外の控除を受けたい場合

- 公的年金以外の所得がある場合

住民税の課税要件は自治体によって異なるため、詳細はお住まいの自治体に確認することをお勧めします。

3. 確定申告の要否を判断する方法

確定申告が必要かどうかを確認するには、「公的年金等の源泉徴収票」を確認します。

源泉徴収票の確認ポイント

- 支払金額欄: 税や社会保険料が差し引かれる前の年金額が記載されています。

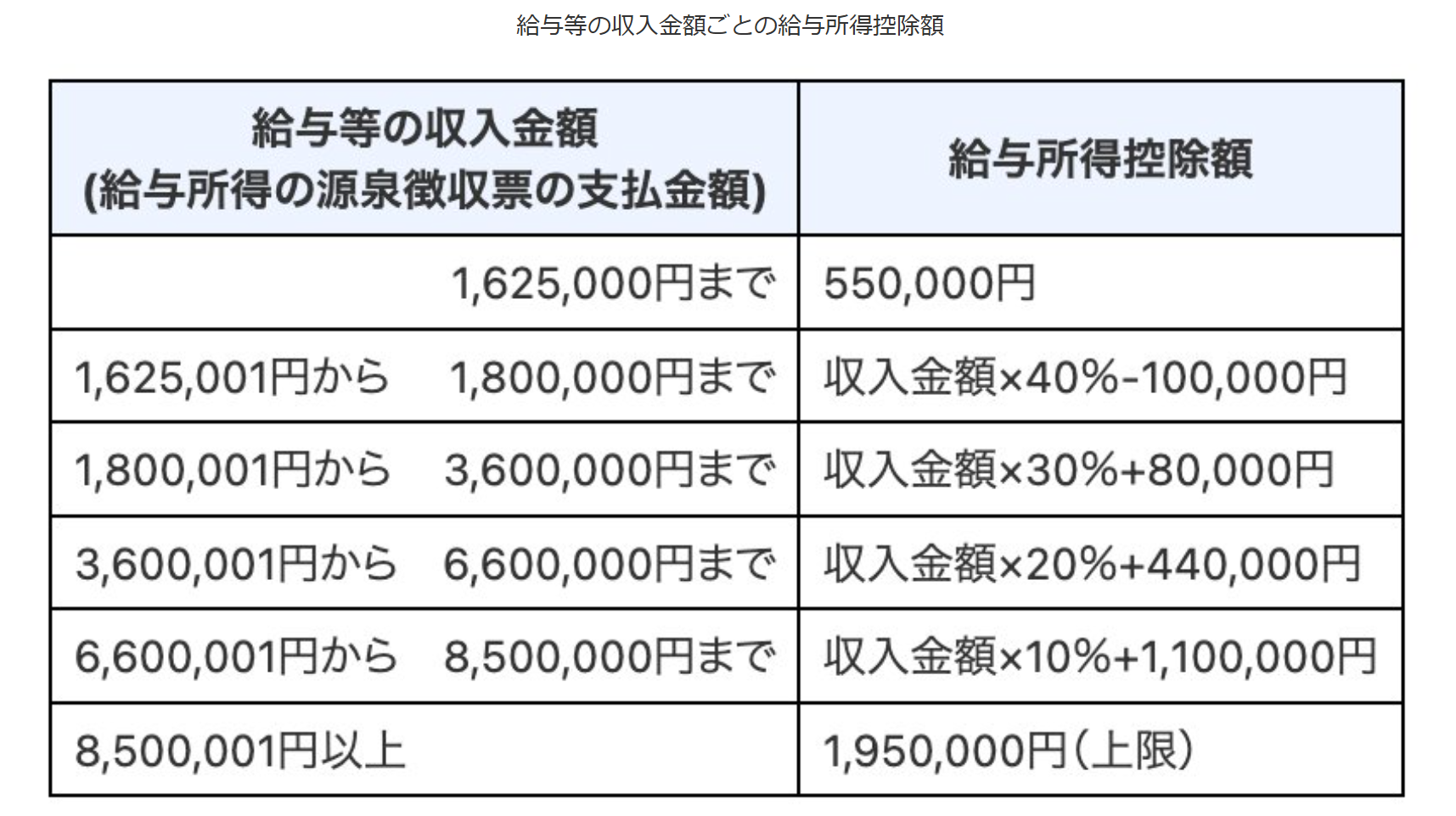

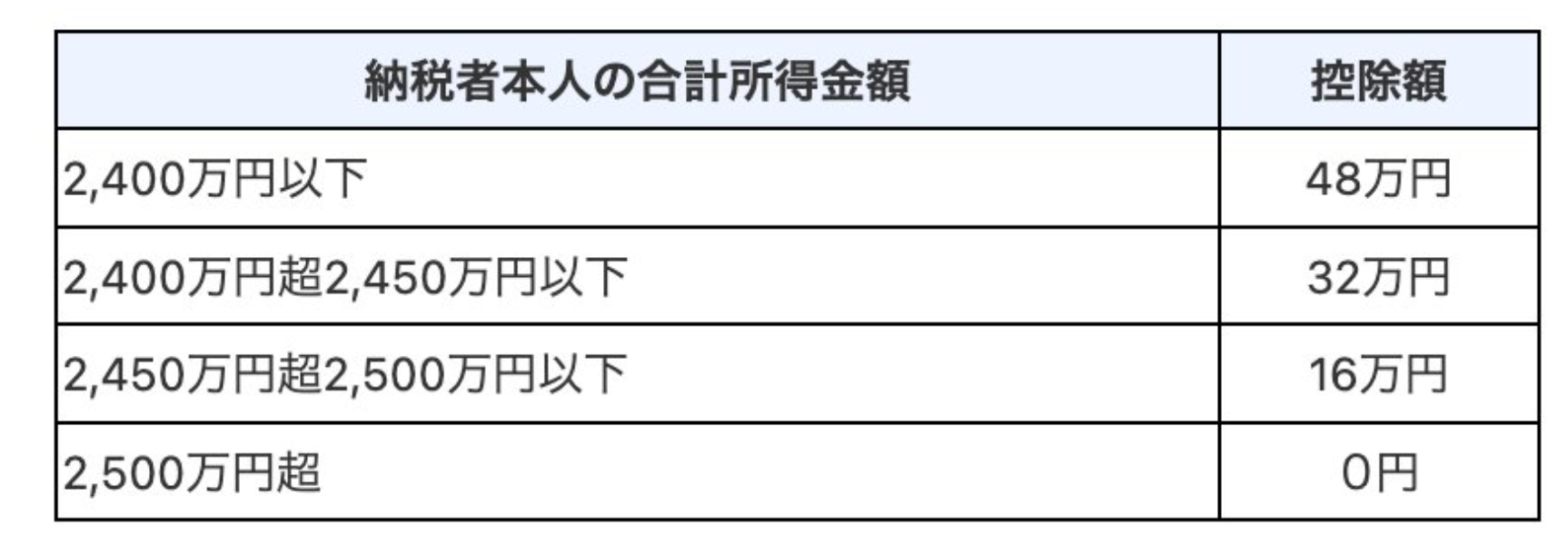

支払金額が400万円以下で、年金以外の所得が20万円以下の場合は、確定申告が不要です。ただし、給与収入が123万円を超えると給与所得が20万円を超え、確定申告が必要となります。

源泉徴収票でチェックする箇所は「支払金額」の欄です。支払金額は税や社会保険料が引かれる前の額面そのままの金額が記載されているため、単純な年金年収をチェックできます。

支払金額が400万円を下回っており、年金以外の所得が20万円以下でなければ、確定申告は不要です。

なお、年金と給与を受け取っている人が年金以外の所得を求める場合は、給与所得控除や基礎控除を頭に入れておけば良いかもしれません。。

ほかの控除の適用がない場合は、年間給与収入が123万円を超えると給与所得が20万円超となり、確定申告が必要となります。

もし源泉徴収票が手元にない場合は、振込口座の記帳や「ねんきんネット」で確認すると良いでしょう。

4. まとめ

年金を受け取りながら働く方は、年金収入のみの方に比べて確定申告が必要になるケースが当然増えると言えます。また確定申告が必要かどうかは、年金とその他の所得の合計額に基づいての判断となります。

初めて申告を行う際は、税務署や税理士に相談して正確な手続きを行うことをお勧めします。

少し早いですが本年もお世話になりました。

また来年もどうぞ宜しくお願い致します。

中西康修

補助金再開 8月~10月電気ガス料金

今年の5月に一旦終了していた「電気・ガス料金補助」が、今月から再開することになりました。

また、電気・ガス料金補助と合わせて「年金世帯や低所得者世帯への追加給付金」を検討していることも発表されています。

今回は、電気・ガス料金補助の詳細について解説するとともに、65歳以上の年金世帯の平均的な家計収支について書いてみたいと思います。

1. 【8月】電気・ガス料金補助が再開へ

政府が公表した電気・ガス料金補助は、「酷暑乗り切り緊急支援」として2024年8月から10月まで実施されることになっています。

電気・ガス料金補助は今年の5月に一旦終了していましたが、わずか3カ月で再開する形となりました。

電気およびガス料金の値引き単価は以下のようになっています。

1.1 電気代の値引き単価

- 8月・9月:1kWhあたり4円

- 10月:1kWhあたり2.5円

1.2 都市ガス代の値引き単価

- 8月・9月:1㎥あたり17.5円

- 10月:1㎥あたり10円

ちなみに、今年4月と5月の補助金額は以下のようになっていました。

1.3 【参考】電気代の値引き単価(4月と5月)

- 4月:1kWhあたり3.5円

- 5月:1kWhあたり1.8円

1.4 【参考】都市ガス代の値引き単価(4月と5月)

- 4月:1㎥あたり15円

- 5月:1㎥あたり7.5円

酷暑が予想される8月・9月は、補助金額が多く設定されています。では、実際にどのくらいの金額が補助されるのか、平均的なエネルギー使用量の家庭で計算してみます。

2. 平均的なエネルギー使用量はどのくらいか

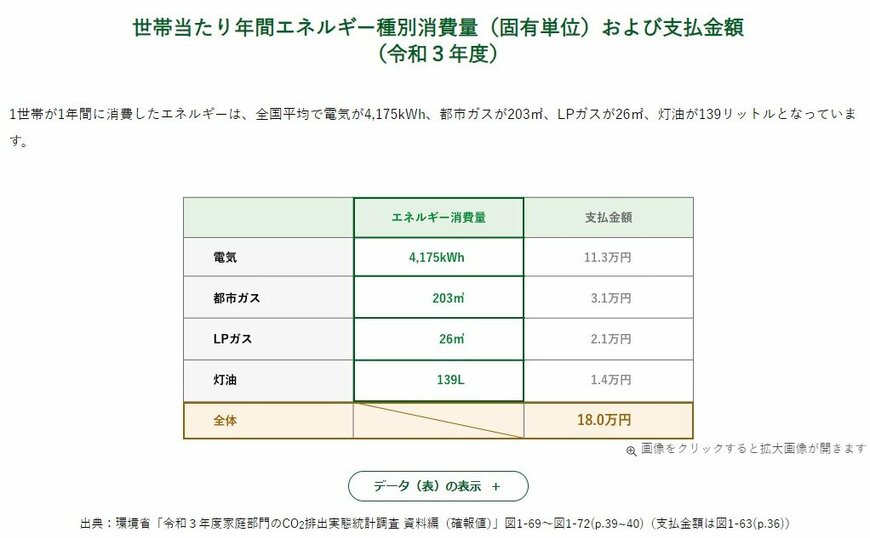

環境省が公表するデータによると、1世帯が1年間に消費したエネルギーは、全国平均で電気が4175kWh、都市ガスが203㎥とのことです。

月によってエネルギー使用量は異なりますが、単純に1年間の平均値から1カ月あたりの使用量を算出すると、電気が約350kWh、ガスが約17㎥となります。

この数値を基に補助金額を算出すると、8月・9月は電気が約1400円、都市ガスが約297円となります。

2.1 電気代の値引き

- 8月・9月:約1400円

- 10月:約875円

2.2 都市ガス代の値引き

- 8月・9月:約297円

- 10月:約170円

夏場はエネルギー使用量が増えるので、実際の補助金額はこれよりも増える可能性があります。

参考までに、地域別の年間電気消費量と、年間エネルギー種別消費量も見てみましょう。

出所:環境省「家庭でのエネルギー消費量について」

最も電気使用量が多いのは「北陸」で、次に「東北」となっています。

また、年間エネルギー消費量を見ると、「北海道」「東北」「北陸」が多くなっており、寒冷地では電気代が嵩むだけではなく、石油ストーブやボイラーなどに使用する「灯油代」が大きく上乗せされる傾向にあるようです。

続いて、年金世帯が光熱費や食費にどのくらいかかっているのか見ていきます。

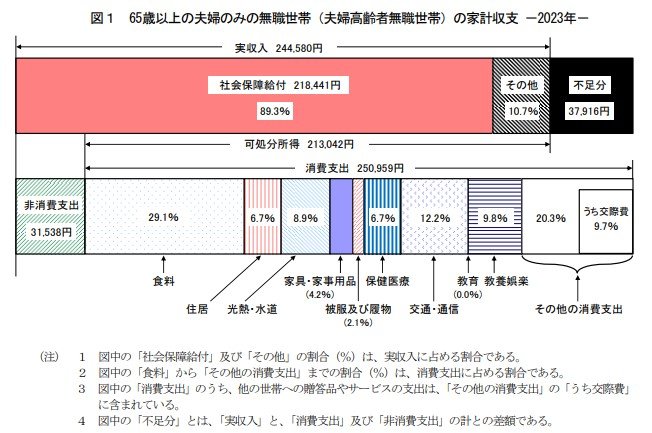

3. 65歳以上・無職夫婦世帯の家計収支

ここからは、「65歳以上・無職夫婦世帯」の平均的な家計収支から、光熱費や食費が占める割合を見ていきます。

65歳以上・無職夫婦世帯の家計収支

出所:統計局「家計調査報告〔 家計収支編 〕2023年(令和5年)平均結果の概要」

月の収入

収入:24万4580円(うち社会保障給付)21万8441円

月の支出

- 消費支出:25万959円

- うち食料:7万2930円

- うち住居:1万6827円

- うち光熱・水道:2万2422円

- うち交通・通信:3万729円

- うち保健医療:1万6879円

- 非消費支出:3万1538円

支出合計28万2497円

月の収支:▲3万7916円

65歳以上・無職夫婦世帯における1カ月あたりの平均的な消費支出は25万959円となっており、その内水道光熱費が8.9%(約2万2335円)、食費が29.1%(約7万3029円)となっています。

食料品やエネルギーの価格が以前よりも大きく上昇しており、これらの費用が家計収支に占める割合は38%にも上ります。

老後の収支には世帯差があるので、中には物価高によって苦しい生活を強いられている世帯があるものと考えられます。

4. 「年金世帯」や「低所得者世帯」を対象に追加給付金の支援が検討

まずは第1弾の施策として「電気・ガス料金補助」の詳細が公表されました。

平均的なエネルギー使用量の家庭では、電気代が約1400円、都市ガス代が約297円の補助を受けられることになります。

また、第2弾として「年金世帯」や「低所得者世帯」を対象に追加給付金の支援が検討されています。

一般的な専業主婦世帯のお財布事情とは

2024年も宜しくお願い致します!

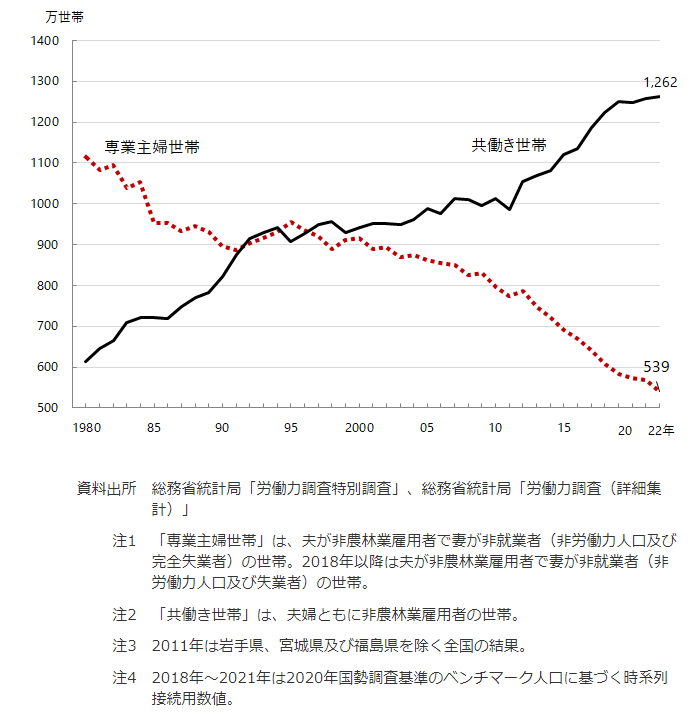

最近は結婚後も働く女性が増え、専業主婦世帯は年々減っています。

私の妻も数年前からパートタイマーとして働いています。

独立行政法人労働政策研究・研修機構がまとめた資料によると、1960年代の専業主婦世帯の数は1100万世帯を超えていますが、2022年における専業主婦世帯数はその約半分の539万世帯です。一方で、共働き世帯は1960年には約600万世帯でしたが、2022年には1262万世帯まで増えています。

出所:独立行政法人労働政策研究・研修機構「図12 専業主婦世帯と共働き世帯」

では、減り続ける専業主婦世帯はどのような生活を送っているのでしょうか。

今回はは、専業主婦世帯の年収と貯蓄額・負債額を紹介します。

貯蓄の内訳なども解説するので、良かったら参考にしてみてください。

専業主婦世帯の年収はいくらか

まずは、専業主婦世帯の年収を確認しましょう。

総務省統計局「家計調査報告(貯蓄・負債編)ー2022年(令和4年)平均結果ー(二人以上の世帯)」によると、夫のみ有業の世帯(専業主婦世帯)の平均年間収入は709万円です。

一方で、共働き世帯の平均年間収入は842万円となっています。共働き世帯に比べると専業主婦世帯の収入は少ないですが、夫のみ働いていて709万円の年収があるため、比較的高年収の夫を持つ世帯が専業主婦世帯となっていることがわかります。

専業主婦世帯の貯蓄はいくらか

次に、専業主婦世帯の貯蓄をみてみましょう。

総務省統計局「家計調査報告(貯蓄・負債編)ー2022年(令和4年)平均結果ー(二人以上の世帯)」によると、夫のみ有業の世帯の平均貯蓄額は以下のとおりです。

- 預貯金 1045万円

- 生命保険など 319万円

- 貸付信託・金銭信託 8万円

- 株式 124万円

- 債券 27万円

- 投資信託 91万円

- 金融機関外 50万円

- 合計 1664万円

預貯金や生命保険、株式などを含めた貯蓄額の平均は1664万円です。共働き夫婦世帯の平均貯蓄額は1450万円のため、専業主婦世帯のほうが214万円貯蓄が多くなっています。

共働き世帯のほうが家事などに割ける時間がなく外食が多くなり、支出が高額になるのかもしれません。

また、専業主婦世帯の貯蓄の内訳としては預貯金が1045万円ともっとも多く、全体の約63%を占めています。次に生命保険などの割合が高く、預貯金と生命保険などの合計の割合は全体貯蓄額の約82%です。

専業主婦世帯に限ったことではないですが、投資を積極的におこなわない日本人の傾向がデータとしてよくわかります。

専業主婦世帯の負債はいくらか

専業主婦世帯の貯蓄を確認しましたが、負債はいくらあるのでしょうか。総務省統計局「家計調査報告(貯蓄・負債編)ー2022年(令和4年)平均結果ー(二人以上の世帯)」によると、夫のみ有業の世帯の平均負債額は以下のとおりです。

夫のみ有業世帯の平均負債額

- 住宅・土地のための負債 859万円

- 住宅・土地以外の負債 50万円

- 月賦・年賦 17万円

- 合計 926万円

合計の平均負債額は926万円で、住宅・土地のための負債(住宅ローン)の占める割合が90%を超えています。また、持ち家率は77.9%で、多くの世帯が家を住宅ローンで購入しているのが実態です。

共働きも検討しよう

専業主婦世帯の貯蓄額や負債額を確認しましたが、専業主婦世帯では貯蓄や負債以外にもデメリットがあります。

それは、将来もらえる年金額が少ないことです。年金は現役時代の平均年収などによって受給額が決まるため、共働きか片働きかによって夫婦としてもらえる年金合計額には大きな差が出ます。

モチロン家庭によって事情は様々なので一概にどちらがいいとはいえませんが、老後の生活を見据えると共働きを検討してみてもいいかもしれません。

気になる方は弊社のライフプラン相談で、将来の収支予測や不安を解決してみては如何でしょうか?

日本の6月消費者物価3.3%上昇

こんにちは お盆は皆さん如何お過ごしでしたか?

今回は日本の経済に関する重要なニュースをお届けします。

2023年の6月、日本の消費者物価が前年同月比で3.3%上昇したと発表されました。

これは、大きな見方をすれば過去数年に渡り低迷していた景気に対して明るい兆しといえるでしょう。

背景

日本経済は、バブル崩壊以降、デフレーションの長期化など様々な課題に直面してきました。

しかし、政府や日本銀行などの対策が徐々に実を結び、景気回復に向けた好材料が増えてきたと言えます。

消費者物価上昇の要因

6月に記録された3.3%の消費者物価上昇は、いくつかの要因によるものとされています。

- エネルギーコストの上昇:世界的なエネルギー価格の上昇が影響し、日本でもエネルギーに依存する産業やサービスの値上げが見られました。

- 需要の回復:新型コロナウイルス感染拡大の影響を受けた消費活動が回復し、需要が増加したことも物価上昇の要因となりました。

- 供給の制約:グローバルな供給チェーンの混乱や物流の問題により、一部の商品や原材料が不足し、価格上昇に繋がりました。

今後の課題

一方で、これからも日本経済が直面する課題には注意が必要です。

- インフレ率のバランス:インフレ率が過度に高まると、物価上昇によって消費者の購買力が低下し、景気回復の阻害要因となる可能性があります。

- 労働市場の改善:経済の回復に伴い、労働市場も改善されることが望まれます。雇用の増加や賃金の向上が、持続的な経済成長に繋がるでしょう。

- 持続可能な成長:経済回復を支えるためには、持続可能な成長が必要です。環境への配慮やイノベーションが経済において重要な要素となります。

6月に記録された3.3%の消費者物価上昇は、日本経済が回復の軌道に乗っていることを示す重要な指標です。しかし、今後も引き続き慎重な対応が求められる時期でもあります。

政府、企業、市民が協力し、持続的な成長と経済の安定に向けて取り組むことが、より豊かな社会の実現に繋がるでしょう。

皆さんの大切な生活を守る我々ファイナンシャルプランナーと一緒に考えていきませんか?

介護は突然に!~シーズン4~

つづきです↓

1月中旬に見学に行った施設は2件とも遠方でした。施設の月々の費用は、父親の毎月の年金額を優に超えます。つまり、私たちが毎月少しずつ父の生活費を負担するということになります。そして、母も今後、介護状態になるかもしれないという状況になった時、本当に私たちの生活が脅かされることとなるかもしれません。本当に不安です。

みなさんはいかがでしょうか?ご自身で親御さんの介護が出来る生活が可能でしょうか?現在は、共働きでなければ、住宅を持つことも子供に思うような進路へ進めることも難しいほど、土地や建物、授業料が高騰していってます。ですが、賃金は上がっていませんよね。ほとんどの方が借入をして住宅を購入したり、または、高等学校や大学に通わせるために借入をしている方もいます。自身の家族でも借り入れをして生活しているのです。そこへ、親御さんの費用まで捻出出来ますか?

自身の生活の費用のことはもちろん「結婚を決めた時」「子どもを持つということを決めた時」に覚悟をしました。住宅を購入する時もそうです。ですが、現在の高齢化までは想像が出来ておらず、今、現状を知って困ることがわかってきました。

高齢者と呼ばれる世代の方々も、生き方は様々です。みなさまの親御さんは資産をお持ちですか?現金や預金はいくらくらいありますか?毎月の年金手取り(健康保険料、介護保険料、その他費用を引いた額)はいくらになるかご存じでしょうか?

親御さんの収入や資産状況でみなさんにかかってくる費用がまったく変わってきます。自宅で介護できないのであれば、施設でみてもらうしかありません。では、施設での月々の費用はいくらくらいかかるのでしょう?

今回の父の件で、現実を目の当たりにして現在の介護事情の厳しさに不安でいっぱいです。現役世代は、老齢年金はもらえませんのでもらえるまでは働かなければなりません。施設にお金がかかるからといって自宅で親の介護は出来ません。仕事を辞めるということは、住宅ローンも払えないですし、子どもの学費の捻出も出来ないということです。つまり、仕事をやめてしまえば自身の家族とともに共倒れします。

何とか、父の年金内(手取り)に収まる施設を探すしか他ないのです。ですが、保育園と同じで空きがありません。空があるのは、月々の費用が高い施設です。ですので、お金がある方でしたら現在ならまだ施設を選べると思います。費用の捻出が難しい方は待つしかないです。

先日、見学におうかがいさせていただいた、近場の施設は、「父の介護度が進んでいて預かりが厳しい」とのことでした。遠方のもう一件のところも同じく断られました。コロナ感染で介護度が進んでいた時でしたのでタイミングもあるのでしょう...

ですので、介護度の進み具合によっても、施設への引き受けが難しいと判断されれば入所は出来ないのです。

施設への入所は厳しいです!!

「受給年金内の施設は空きがない」

「空いている施設は費用が高額」

「遠方で面会に行くのが大変」

「その時その時の介護度によって引き受けが難しくなるタイミングがある」

です。

現在は、仮で老健の方でお世話になっており本当に助かっております。

ここで、私が親御さん世代にお伝えしたいことは、

・貯金をしておいてください

・運動をして健康寿命をのばす努力をしてください

・もっと現役世代の暮らしの現状(住宅価格、学費、毎日の生活の様子)を知ってください

・現在の介護事情(施設種類、施設料金や場所や空き状況等すべて)を知ってください

・自宅、墓、治療、葬儀のことをどうするか?をお子さまと話し合ってください

ということです!

私が、自身の体験をブログにしようと思ったのは、

自身の介護事情の体験を前もって知ることで、みなさんが親御さんの終活のこと等で親御さんと前もって話をする機会を持ってほしいという思いと、親御さんに上記の5つを早期に実行してほしいということです。

現在は、本当に生きにくい世の中になりました。現役世代は皆必死に生きています。どうか現役世代が時間に追われ、自身を失うことのない世の中になるよう切に祈っております。

岡山ファイナンシャルプランナーズでは、終活のお手伝いもしております。お気軽にご相談へお越しください。

杉本でした(^^)/

突然の豪雨や異常気象 おうちの保険は?

今年も暑い夏となりそうです。

夏になると毎年、異常気象による災害ニュースがありますが、特にゲリラ豪雨と呼ばれる『線状降水帯』の特別警報は気を付けておかなければなりません。

今回は皆さんのお家に対しての保障の代表例『火災保険』について載せておきます。

私達の暮らしを支える保険の一つ、火災保険は「火事になったときに保険がおりるもの」と思われる方も多いですが、実は火災保険がカバーするのは火事だけではありません。

先述の増加するゲリラ豪雨にも役立つかもしれないのです。

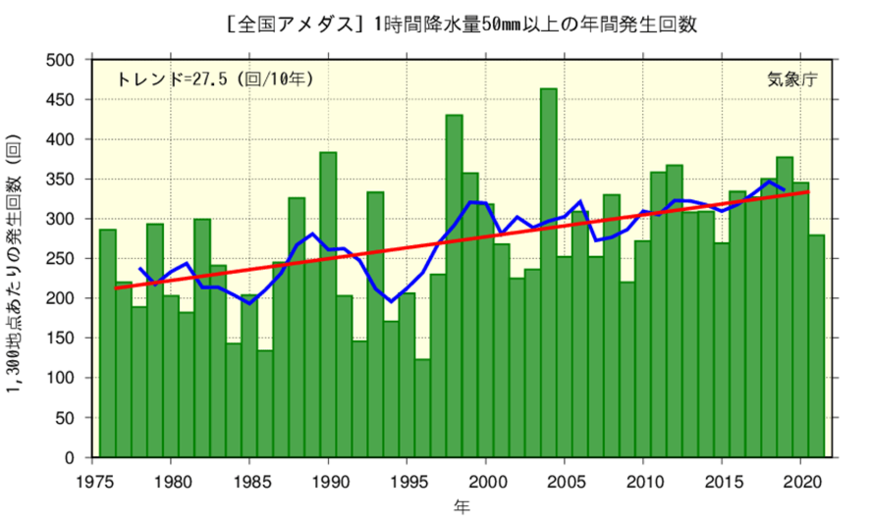

ゲリラ豪雨とは局地的に大雨が降ることで、全国どこでも発生する可能性があります。気象庁によると、1時間降水量50mm以上の年間発生回数は増加傾向にあります。

災害に備えることは必要ですが、補償を知ることも大切です。火災保険がカバーする自然災害について知っておきましょう。

火災保険とは

火災保険とは、住宅などの建物と家具等が何らかの災害にあったとき、補償される損害保険のひとつです。

実際の補償内容は保険会社によって異なるので、ここでは一般的な補償について解説します。

火災保険の対象

火災保険がカバーするのは一戸建て、マンションなどの建物と、その中にある家具や家電などです。ただし、契約の時点で「建物のみ」「建物と家財」などを選択するので、申し込んだものだけが対象となります。

対象となる災害

火災保険の対象となる事故は火事だけではありません。保険会社やプランによっても異なりますが、一般的に下記のような災害をカバーします。

出所:内閣府「地震・水害に備えて保険・共済に加入しよう」

- 火災、落雷、破裂・爆発

- 水災

- 風災・雹(ひょう)災・雪災

- 水濡れ

- 盗難

- 破損・汚損等

※補償される範囲は保険会社やプランで異なります。

支払われる保険金

火災保険で支払われる保険金は、契約時に定めた保険価額によって決まります。建物評価額に応じて決めるため、例えば4000万円で購入した家であれば4000万円とすることが多いです。

仮に火事で全焼したのであれば4000万円が全額支払われ、損害を被った規模に応じて支払われます。

ゲリラ豪雨で起こりうる被害

通勤時間帯等のゲリラ豪雨は厄介なものですが、災害にまで紐づかない方はいるかもしれません。

しかし、局地的に大雨が降ると雨水を処理しきれず、下水がマンホールからあふれたり、雨漏りや床上浸水が起こってしまったりしたケースがあります。

ゲリラ豪雨だけでなく、大雨であれば土砂災害の危険性も高まりますし、河川の氾濫なども発生しやすくなります。台風の時期とも重なるため、この時期はこうした報道が続くものです。

仮に近くに川がなくても、都市型災害で床下浸水になれば、拭いて終わりというわけにはいきません。

基礎の部分に泥などが流入している場合、床下の清掃や消毒をしなければならないでしょう。さらに床上浸水となれば、床や壁、天井、断熱材まで張り替えが必要になります。場合によっては電化製品も買い換えないといけませんね。

こうした災害は舗装された地面が多い都市部で多く発生するため、注意が必要です。

気象庁によると、2012~2021年の平均年間発生回数は、1976~1985 年の平均年間発生回数と比べて約1.4倍に増加しています。

出所:気象庁「大雨や猛暑日など(極端現象)のこれまでの変化」

火災保険がゲリラ豪雨の被害を補償するケースとは

火災保険の補償内容に「水災」があります。これは台風や大雨、土砂崩れなどで住宅が被害を受けた時の被害をカバーする保険です。

具体的な支払い基準は各保険会社で決められていますが、ここでは一般的な基準をご紹介します。

- 建物(家財)の保険価額に対して30%以上の損害を受けた場合

- 「床上浸水」または「地盤面から45㎝を超える浸水」によって損害が生じた場合

水災補償は基本補償となっていない保険会社も多く、「うちの近くには川がないから」と補償をつけていない方もいます。

すでに火災保険に加入している方の場合、まずは水災補償がついているのか確認しましょう。

さらに、保険の対象も見ておく必要があります。仮に建物しか加入していない場合、万が一家具家電に被害があっても補償されません。

火災保険の注意点

火災保険はこうした自然災害に備えるために必要な損害保険ですが、注意したいこともあります。

補償をつけすぎると保険料が高くなる

火災保険の補償範囲は意外に広いものの、すべてをカバーしようと思うと保険料がかさみます。火災保険料は値上げの傾向があるため、あまり補償をつけすぎると家計にも響きます。

とはいえ、増加するゲリラ豪雨の被害に「貯金だけ」でまかなえる家庭も多くはないでしょう。保険は「元を取る」という考え方ができないので難しいものではありますが、リスクに備えて少額の保険料を出し合う、という考え方をしてみましょう。

保険価額を時価で設定するところもある

住宅が被害を受けたとき、保険価額に応じて保険金が支払われると説明しました。

ただし、一部の保険会社では「時価」で支払うことがあります。仮に3000万円で購入した物件でも、時間が経過するにつれ価値は下がります。減価償却分を控除した金額で決めるため、実際には購入した金額より安い保険金しか受け取れなくなります。

そうなると十分な保険金が受け取れないこともあります。最近の火災保険は時価で決めるところが少なくなりましたが、十分に確認しましょう。

まとめ

これから夏が終わるまで、ゲリラ豪雨は各地で発生するでしょう。たとえ川が近くになくても、雨水を処理しきれなくなり、溢れ出した水が住宅に被害を与えることは十分に考えられます。

費用面でも体力面でも負担がかかるものですが、実は火災保険で補償されるかもしれません。

まずは加入中の火災保険をしっかり確認しておきましょう。

参考資料