Author Archive

AI使ってますか?

こんにちは、濱尾です。

梅の花もちらほら咲き始め、少しずつ春の気配が感じられるようになってきましたね。

さて、今回はAIについて触れてみたいと思います。

昨今、ChatGTPはじめ様々なAIが日常的に使われるようになってきました。

AI関連のエヌビディアやディープシークと言った企業の情報でマーケットへも大きな影響を及ぼす時代となってきています。

私も少しずつながら活用してみていますが、やはり使うと便利ですね、仕事の効率が上がるようになりますね。

そこで今回はAIについてまとめてみたいと思います。

AIの活用事例とその利便性

AI技術は、さまざまな分野での作業を効率化し、クリエイティブなプロセスをサポートしています。以下に、情報検索、画像作成、プレゼンテーション資料の作成、動画生成、音楽作成、そして会話入力からの文字起こしに関するAIの具体例とその特徴をまとめます。

1. 情報検索

AI技術は、さまざまな分野での作業を効率化し、クリエイティブなプロセスをサポートしています。以下に、情報検索、画像作成、プレゼンテーション資料の作成、動画生成、音楽作成、そして会話入力からの文字起こしに関するAIの具体例とその特徴をまとめます。

AIを活用した情報検索ツールは、ユーザーが求める情報を迅速かつ正確に提供します。例えば、Perplexity AIは、ユーザーのクエリに基づいて関連情報を生成し、必要なデータを効率的に収集できます。このようなツールは、従来の検索エンジンよりも直感的で、ユーザーのニーズに応じた情報を提供することが可能です。

2. 画像作成

AIによる画像生成は、クリエイティブなプロジェクトにおいて非常に便利です。CanvaやDALL-Eなどのツールは、テキストプロンプトを入力するだけで、ユーザーが求める画像を生成します。これにより、デザインのスキルがなくても、魅力的なビジュアルコンテンツを簡単に作成できます。

3. プレゼンテーション資料の作成

AIを利用したプレゼンテーション作成ツールは、スライドを自動生成する機能を持っています。例えば、ユーザーローカルの「パワポ生成AI」は、ユーザーが選んだテーマに基づいてスライドのアウトラインを自動で作成し、簡単にプレゼン資料を作成できます。このプロセスは、時間を大幅に短縮し、デザインの手間を軽減します。

4. 動画生成

動画生成AIは、テキストや画像から高品質な動画を自動的に作成します。PictoryやInVideoなどのツールは、ユーザーが入力したテキストをもとに、視覚的に魅力的な動画を生成することができます。これにより、動画制作の専門知識がなくても、プロフェッショナルな動画を簡単に作成できるようになります。

5. 音楽作成

AIによる音楽生成も進化しています。SunoやSoundrawなどのツールは、ユーザーが指定した条件に基づいてオリジナルの音楽を生成します。これにより、音楽制作の知識がない人でも、簡単に楽曲を作成できるようになります。

6. 会話入力からの文字起こし

AIは、音声をテキストに変換する技術も提供しています。これにより、会議やインタビューの内容を簡単に記録することが可能です。AIによる自動文字起こしは、手動での作業を大幅に削減し、効率的な情報管理を実現します。

今後のAIの見通し

AI技術は今後も進化し続け、より多くの分野での応用が期待されます。特に、以下の点が注目されます。

- パーソナライズの向上: AIはユーザーの好みや行動を学習し、より個別化されたサービスを提供することが可能になります。

- 自動化の進展: ルーチン作業の自動化が進むことで、クリエイティブな業務に集中できる環境が整います。

- 新たなクリエイティブツールの登場: AIを活用した新しいツールやプラットフォームが次々と登場し、ユーザーの創造性をさらに引き出すことが期待されます。

AIは、私たちの生活や仕事のスタイルを根本的に変える力を持っています。今後の技術革新により、さらに多くの可能性が開かれることでしょう。

私も、AIを使って、会社の理念などを読み込ませて音楽を作成してみました。

いかがですか?

会社も理念などを読み込ませて、指示すると、ものの1分ほどで歌詞と音楽をAIが作成してくれました。

凄いことが出来る時代になって来ました。

ちなみに、上記のまとめの文章もAIが作成したものをベースに編集したものです。

こうなってくるとAIが人に代わって出来ることがさらに拡大していくことでしょう。

そんな時代になっても、我々FPは人でなければ出来ない仕事をしていかなければいけないと感じる話題でした。

皆様、AI活用についてどう思われますか?

By:濱尾

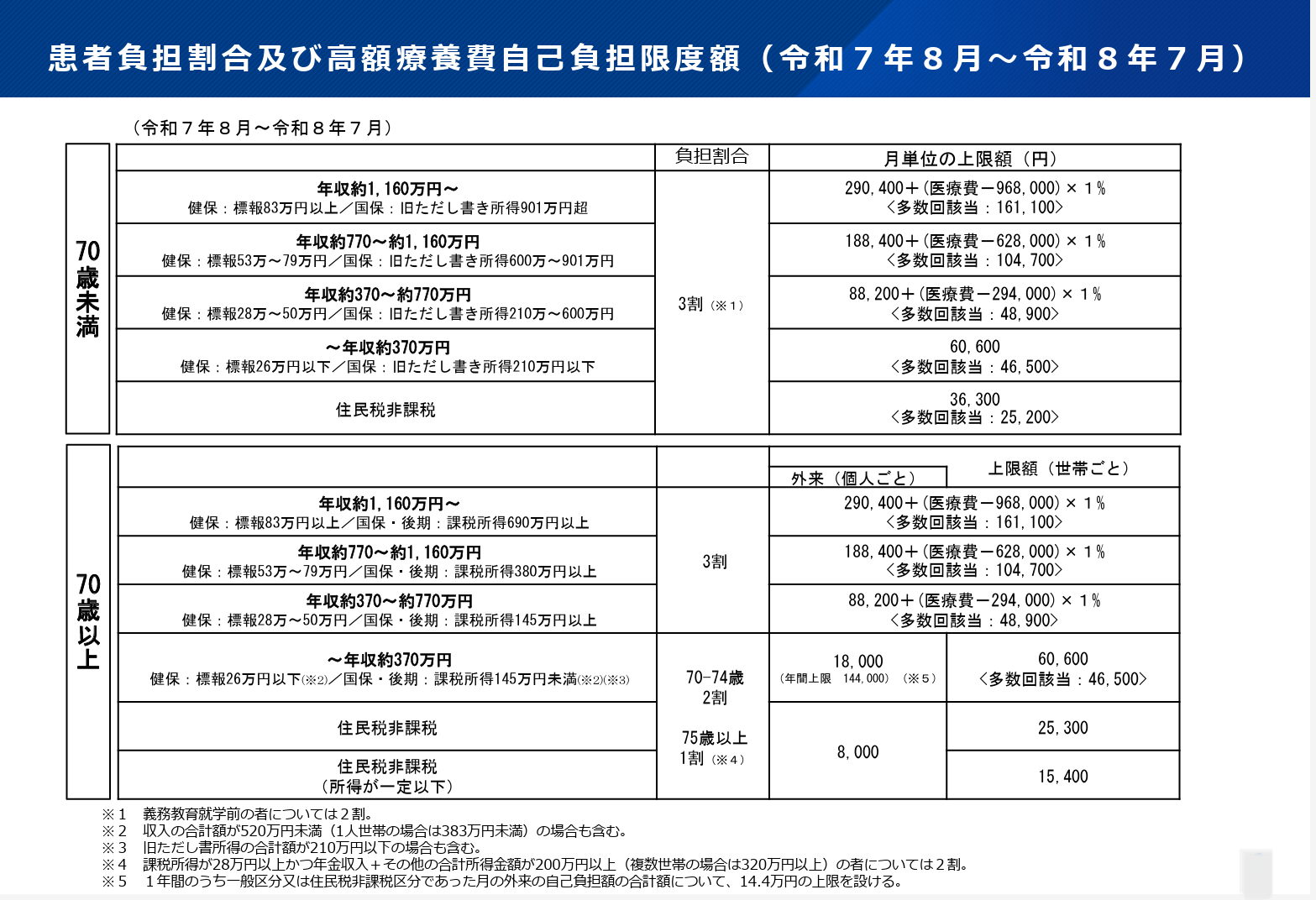

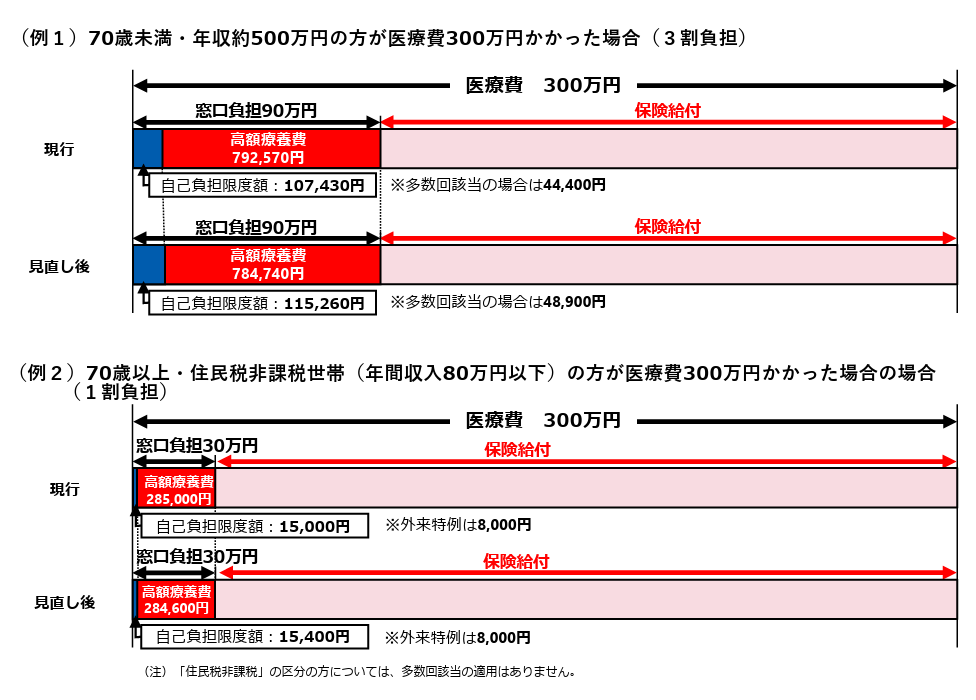

引き上げ見送り「高額療養費制度の見直し」

令和7年8月からの高額療養費制度の引き上げの見送りを発表

長期の治療を必要とするがん患者等や野党らが引き上げの凍結を強く求めていることに加え、与党の参議院側を中心に国民の理解が十分に得られていないとして、結果、今年8月からの引き上げを見送り、制度のあり方を再検討する方針を固めました。

見送られた高額療養費制度の見直しの理由としては、下記の通りでしたが・・・

・高齢化や高額薬剤の普及等で医療費の総額は年々増加しており、結果的に現役世代を中心とした保険料が増加してきた。そこで、セーフティーネットとしての高額療養費の役割を維持しつつ、健康な方を含めたすべての世代の被保険者の保険料負担の軽減を図る観点からの見直し

・具体的には、負担能力に応じたきめ細かい制度設計を行う観点から①各所得区分ごとの自己負担限度額を引き上げる(低所得者に配慮)とともに、②住民税非課税区分を除く各所得区分の細分化を実施する

・年齢ではなく能力に応じた全世代の支え合いの観点から、低所得高齢者への影響を極力抑制しつつ、70歳以上固有の制度である外来特例の見直しを行うことにより、全ての世代の被保険者の保険料負担の軽減を図る

出典:厚生労働省ホームページ「高額療養費の見直しについて」より

さらに、見直しは令和7年8月から令和9年8月にかけて段階的に実施されます。と言われておりました。

ところが、3月7日のニュースで「今年8月からの高額療養費制度の見直しから見送られる」方針を固めたようで、本当に良かったです。

いつも保険相談の時に、お客さまに公的の医療制度のことからお話しするようにしています。今回の制度の改定は見送られたものの、日本の法律や制度は変わってまいります。日本の公的医療も当てにならなくなってくるのでしょうか?この度の、高額療養費制度の見直しの件で、個人で医療時への備えをしっかりしていくことの重要性を再度認識いたしました。皆さんは、どの金融商品で今後の不安定な医療費を賄いますか?保険で?現預金で、運用で?民間の医療保険の見直しも含めご相談お待ちしております。

杉本でした(^^)/

バフェットじいちゃんのお手紙

こんにちは!

資産運用担当の末藤です。

今回は先週末に公開されたバフェットじいちゃんの「株主への書簡」についてお伝えします。

皆さまはウォーレン・バフェット氏というおじいちゃんをご存知でしょうか?

御年94歳の大ベテランなのですが、「オマハの賢人」の異名を持つ、世界的に有名な投資家です。

彼の純資産は1500億ドル(日本円で22兆円規模)で、国の予算かよ!と思わされるレベルですが、世界で7番目の富豪だとされています。

いわゆる“投資の神さま”ですね。

バフェット氏はバークシャー・ハサウェイというアメリカの投資・保険会社の会長兼CEOとして毎年株主に宛てた書簡を発表してきました。この書簡は「Shareholder Letter」と呼ばれ、彼の投資哲学や、バークシャーの業績、経済や金融市場に対する洞察が詳細に記されているため、世界中の投資家から非常に注目されています。

その特徴を以下に述べます。

1:投資哲学の共有

バフェット氏は、長期投資を基本とした“バリュー投資家”ですが、その哲学を詳しく説明しています。

例えば、企業の本質的な価値に着目し、株価が割安であると判断した場合に投資するという手法についてよく触れています。

2:透明性

株主への書簡となると、良いニュースばかりを書いていそうなイメージですが、バフェット氏の書簡は会社の失敗や教訓についても述べるなど、株主に対して透明性を持っているといえます。

3:わかりやすさ

バフェットじいちゃんの書簡は、非常にわかりやすい言葉で書かれているため、金融に関する専門知識を持たない人でも理解しやすいように配慮されています。

4:長期的な視点

彼の投資哲学は長期投資なので、短期的な市場の動きに左右されるのではなく、長期的な視点で企業価値を判断する重要性を説いています。株主価値を最大化する長期的な戦略を描いているということです。

5:経済状況への洞察力

書簡の中では、アメリカ経済やグローバル経済の状況、トレンド、金融・政治政策などについても言及されることが多く、投資家たちにとっても重要な参考情報になっています。

※ 写真はdepositphotosより引用

それでは、今回の書簡ではどのようなことを言っているのでしょうか。

報道によると、最も注目すべきポイントは、バフェット氏が「アメリカが例外的な危機に瀕している」と警告している点です。

実際に投資会社であるバークシャー・ハサウェイの年次報告書においても、現金等の比率が純資産の半分に達している(すなわち、株を売って現金比率を高めている)ことが明らかになりました。

その背景にはアメリカ株の割高感があります。

アメリカ株式市場の時価総額をアメリカのGDPで割る「バフェット指数」によると、アメリカ株は歴史的に見ても割高な水準にあるといわれています。

割安株に長期的に投資する“バリュー投資家”であるバフェット氏から見ると、もはや買いたいと思う株が残っていない状況ということでしょう…。

そして、直近ではバフェット氏がアメリカ株ではなく、日本の5大商社株への投資を拡大したとのニュースが舞い込んできました。実は、バフェット氏は前々から「投資先は自分が理解できる業界に限る」と言ってきたのですが、5大商社はバークシャー・ハサウェイと類似した手法で運営されているコングロマリット企業(多種多様な事業を運営している企業)なので、バフェット氏の投資対象としてはピッタリなのですね。

買い増しの真偽はさておき、アメリカ企業と比べた日本の5大商社の割安さが際立っているということでしょう。

数多の投資対象はあるものの、熱狂は永遠には続かないという格言もあります。

さてさて、明日のエヌビディアの決算発表を控えて、今後のアメリカ株はどうなっていくのでしょうか!?

それでは次回またお会いしましょう。

末 藤 丈 晴

(注)本ブログは投資に関連する情報の提供にとどめており、個別具体的な銘柄の推奨をするものではございません。

岡山済生会カルチャーセミナー 第一弾

この度、ご縁あり岡山済生会カルチャークラブにてセミナーをさせて頂くことになりました。

第一弾は、今話題の終活・生前整理対策集中講座として、4月26日に弊社スタッフ中西と藤原真由美さんとのコラボ講師で開催致します!

お申込みは086-252-1101

岡山済生会フィットネス&カルチャークラブまでお電話にてどうぞ

お会い出来る事、楽しみにしております!

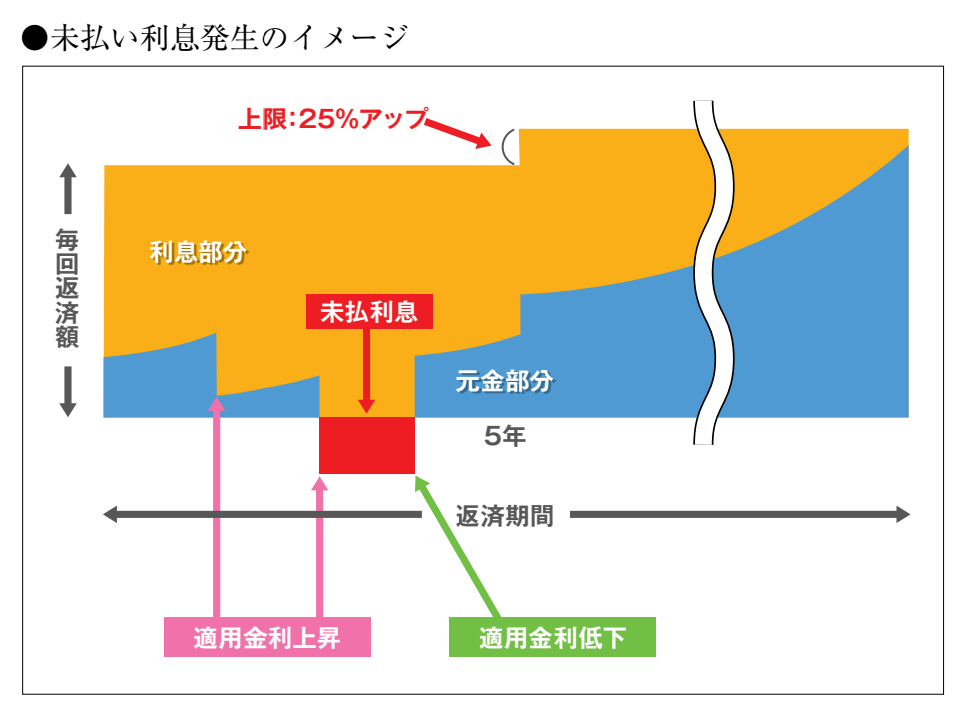

住宅ローン 未払い利息って?

住宅ローン金利がじわじわと上昇する兆しを見せています。

日本の国債利回りも上昇傾向にあり、1月には日銀の政策金利が0.25%追加利上げを発表し、大手銀行も今月から住宅ローンの金利を上げる措置をとっています。

さて、多くの金融機関で提供されている変動金利型の住宅ローンには、「5年ルール」と「125%ルール」という仕組みがあります。

これらのルールによって発生する未払い利息について、正しく理解することが重要ですので、今回はこのテーマで記載させて頂きます。

「5年ルール」とは、変動金利型の住宅ローンにおいて、適用金利は半年ごとに見直されるものの、毎月の返済額は5年間固定される仕組みです。

返済額が変わらない5年の間に適用金利が上昇し、本来支払わなければならない利息額が毎月返済額を超えてしまう状態。これが未払い利息の発生です。

未払い利息に対して利息はかかないのが通常ですが、支払われていない利息として溜まっていきます。

また、「125%ルール」により、5年ごとに返済額を見直す際、その増加幅は直前の返済額のアップ率が125%以内に制限されます。

そのため、金利が急上昇した場合、未払い利息がどんどん膨らみ続ける可能性もあります。

例えば、4,000万円を金利0.5%で借り、35年の元利均等返済(ボーナス返済なし)を選択した場合、金利が半年ごとに0.3%ずつ上昇しても、5年間は未払い利息が発生しません(5年目後半の適用金利は3.2%)。

しかし、0.4%ずつ上昇すると、適用金利が3.3%に達する4年目後半から未払い利息が発生し、0.5%ずつ上昇すると、適用金利が3.5%に達する4年目前半から未払い利息が発生します。

一概には言えませんが適用金利がざっくり約3%上昇すると未払い利息が発生する可能性が高まります。

未払い利息の対策としては、返済期間を短縮することで元金の支払い割合を増やす方法が有効です。

返済期間を短くすると、未払い利息の発生リスクを抑えやすくなるため、検討する価値があると言えるかもしれませんね。

2024年9月時点のNISA利用状況

1. イントロダクション

2024年1月から新NISA制度がスタートし、多くの投資家が注目する制度となりました。特に非課税期間の恒久化や年間投資枠の拡大により、これまで以上に資産形成の手段として利用されています。本記事では、2024年9月時点の最新のNISA利用状況をもとに、その影響や一般消費者にとってのポイントを考察します。

金融庁の発表によると、2024年9月時点でNISA口座の開設数は昨年同時期と比べて大幅に増加しています。特に、つみたて投資枠の利用者が増えており、月平均積立額も上昇傾向にあります。

2. 最新のNISA利用動向

- NISA口座総数: 約2,508万口座(前年同期比XX%増)

- NISA買付額: 約49兆470億円

- (2024年9月時点買付額)

- 成長投資枠の買付額: 約10兆2456億円

- つみたて投資枠買付額:約3兆5476億円

3. 一般消費者への影響

NISAの利用が拡大することで、以下のような影響が考えられます。

資産形成の加速

NISAの非課税メリットを活かし、長期的な資産形成を実現しやすくなる。

インフレ対策として、貯蓄から投資へ資金が流れる傾向が強まる。

投資リテラシーの向上

投資経験の少ない層もNISAを通じて市場に参加することで、金融知識の向上が期待される。

ただし、投資リスクへの理解を深めることも重要。

リスク管理の必要性

短期的な値動きに惑わされず、長期的視点での運用が求められる。

適切なポートフォリオを組むことが重要。

4. FPとしてのアドバイス

NISAを活用する際のポイントとして、以下の点を押さえておくと良いでしょう。

目的に応じた投資枠の活用

基本的インデックス運用を目的とした資産形成なら「つみたて投資枠」

個別株やアクティブ型投資信託を活用した積極運用なら「成長投資枠」

分散投資の徹底

1つの銘柄や資産クラスに集中しすぎない。

世界株式や債券を組み合わせ、リスクを分散。

定期的な見直し

年に1回は運用状況を確認し、必要に応じてリバランス。

5. まとめと今後の展望

2024年9月時点でのNISA利用状況を見ると、一般消費者の投資意識が高まりつつあることが分かります。しかし、投資は自己責任であり、十分な知識を持って臨むことが重要です。今後もNISA制度の活用が広がる中で、適切な資産運用の知識を身につけ、賢く活用していきましょう。

NISA相談のご用命は下記まで

BY:濱尾

エンディングノート講座を開催しました!

先日、はぁもにぃ倉敷にて「家族に遺すエンディングノート」講座を開催いたしました。

8名の方がご参加くださり、実際に弊社で取り扱っている、オリジナルの終活ノートのうち、「お身体について」「お葬式とお墓について」「大切なあたなへ」「これからのわたしへ」の4枚のシートを書いていただきました。みなさま4枚のシートを真剣に書いていらっしゃいました。真剣に取り組む姿に、本当に前向きにエンディングノートや終活について考えていらっしゃるのだと感じました。

そして、書き終えた後、『もし可能であれば、最後のシートの「これからのわたしへ」のところを発表していただけたらうれしいです』とお伝えすると、なんと、参加者全員の方に発表いただけました。おひとりおひとりが、今までご家族や周りの方々を大事にされて生きて来られたようすが感じられるコメントをそれぞれにいただき、私が感動いたしました。

こんな短い時間の中で、その方の想いや気持ちを感じられるのであれば、「エンディングノート」で想いを伝えることは十分に出来ると確信いたしました。

さらに、残りの時間で、終活の具体的な対策のお話しや、円満相続に向けての保険活用のお話し、金融資産の持ち方や資産寿命を延ばす方法等、お話しさせていただきました。

お時間が過ぎているにも関わらず、時間の許す限り最後までご清聴いただき感謝申し上げます。

反省点を次回に活かして、これからもエンディングノート作成の大切さや終活の大切さについてお話しさせていただきたいと思います。

杉本でした(^^)/

テクニカル投資セミナーへ参加しました!(2025年1月)

~投資に対する漠然とした不安が解消され、より前向きに投資に取り組む自信がつきました~

今回のテクニカル投資セミナーを受講し、投資の基礎から実践的な戦略まで幅広く学ぶことができました。特に印象的だったのが、講師の方が実際の市場動向を分析しながら説明してくれたため、理論だけでなく実践的な視点も養うことができました。特に、初心者でも取り組みやすい投資方法(!テクニカル!)についてのご紹介があり、すぐにでも活用できる知識を得られたと感じています。

疑問に思ったことは、その場ですぐ聞くことが出来たので、今回のセミナーを通して、投資に対する漠然とした不安が解消され、より前向きに投資に取り組む自信がつきました。今後は学んだ知識を活かし、慎重に投資を始めていきたいと思います。

担当FP:末藤

テクニカル投資セミナーのご予約はこちらから↓↓

・ペア割 15,000円/3回⇒12,000円/3回 ・25歳以下割 15,000円/3回⇒10,000円/3回

テクニカル投資セミナーへ参加しました!(2025年1月)

~セミナーが終わる頃には「よし、今日から始めるぞ!」というワクワクした気持ちに変わっていました~

投資に興味を持ち始めたばかりの軽い気持ちで参加したテクニカル投資セミナーでしたが、セミナーが終わる頃には「よし、今日から始めるぞ!」というワクワクした気持ちに変わっていました。

セミナーでは、わかりやすい説明や体験談、実際の資料を使って学べて、自分の投資スタイルや目標を見つめ直すいい機会になりました。貯蓄の中に、運用を取り入れること、運用を通してさまざまなことに興味を持ち知識を得られることがわかり、将来の不安を和らげるための具体的な運用プランを作れたことは、本当に大きな成果だと思っています。

今回のテクニカル投資セミナの内容を自分ですべて勉強するのは時間がかかるし、難しいと思います。これからも経済の変動に合わせて見直すチャンスがあれば、ぜひご指導いただければ嬉しいです!

担当FP:末藤

テクニカル投資セミナーのご予約はこちらから↓↓

・ペア割 15,000円/3回⇒12,000円/3回 ・25歳以下割 15,000円/3回⇒10,000円/3回

DeepSeek ショック!!

皆さん、こんにちは!

株式投資をする上で大きなニュースが入ってきましたので、お伝えします。

ここ数年絶好調で割高感もあるといわれるアメリカ株ですが、

その上昇を支えてきたのは紛れもなく【AI関連】銘柄です。

※ AI(人工知能、Artificial Intelligenceの略)

“チャットGPT”などの生成AIが人間の疑問に流れるように答える、果ては画像や動画、歌まで作成するといった具合に、世の中を変える!と言われてきました。

一方でAIの学習や推論には膨大な計算処理が必要となり、大量の電力を消費する、高性能なハードディスクが必要になる(GPUやTPUなど)といった制約もあります。

こういった技術革新(AI革命)のために、関連企業へ莫大な先行投資がなされている状況にあります。

その代表例がエヌビディアでしょう。エヌビディアは圧倒的なGPUの性能を誇り、強力な価格決定権をもって売上を伸ばしてきました。

そこに来て、今回のDeepSeek ショック!です。

「ディープシーク」とは中国の新興AI開発企業で、1月20日に最新のAIモデルを発表したようです。

この最新モデルは、チャットGPTやGoogleのモデルに匹敵する性能を持っているそうです。

そして、一番のポイントは “旧式の半導体を使って、安価に開発していること”

先週末にアメリカメディアがこの点を相次いで報道したことで、「安くて良いものができるんだったらヤバいじゃん!これまで莫大なお金を先行投資している企業は大丈夫か!?」と動揺が広がったわけですね。

今朝(日本時間1月28日午前)の時点で、エヌビディアは前週末比17%の急落(時価総額世界首位から陥落)、Googleの親会社アルファベットも4%安など、巨額投資を行ってきた企業を中心に売りが広がっています。

ディープシークの主張の真偽はまだまだ分かりませんが、今後アメリカ巨大IT企業のAIサービスの優位性が維持されるのか!?それとも、ディープシーク にシェアを奪われるのか!?

エヌビディアの半導体の需要はどうなってしまうのか!?

状況を注視する必要があります。

日経平均株価にも有力な半導体関連企業が多く採用されていることから、現に急落している銘柄も見受けられます。改めて、個別株はニュースに敏感でいることが大事ですね…。

こういった場面では「一旦逃げる」という判断もあり得ますが、正確な情報が出てくると次第に動揺が収まってくることもありますので、状況に応じて冷静な対応を心がけていただければと考えます。

今回は、ディープシークショック初動の動きについてお伝えしました。

それでは、また次回お会いしましょう!

末 藤 丈 晴

« Older Entries Newer Entries »