Author Archive

年金だけで生活ができる?できない?

公的年金が増加しても追いつかない物価上昇、シニア世代の実態は?

公的年金額は2年連続で増額されましたが、それを上回る物価上昇が家庭の生活に影響を与えています。シニア世代の生活はどのように支えられているのでしょうか。

特に、若い頃から積み上げてきた貯蓄が老後資金の柱として重要な役割を果たしていると考えられます。

今回は、60代の二人以上世帯を対象に、貯蓄額と年金の受給状況を見ていきます。将来の生活設計の参考に、お付き合いください。

1. 60歳代の二人以上世帯、平均貯蓄額の実態

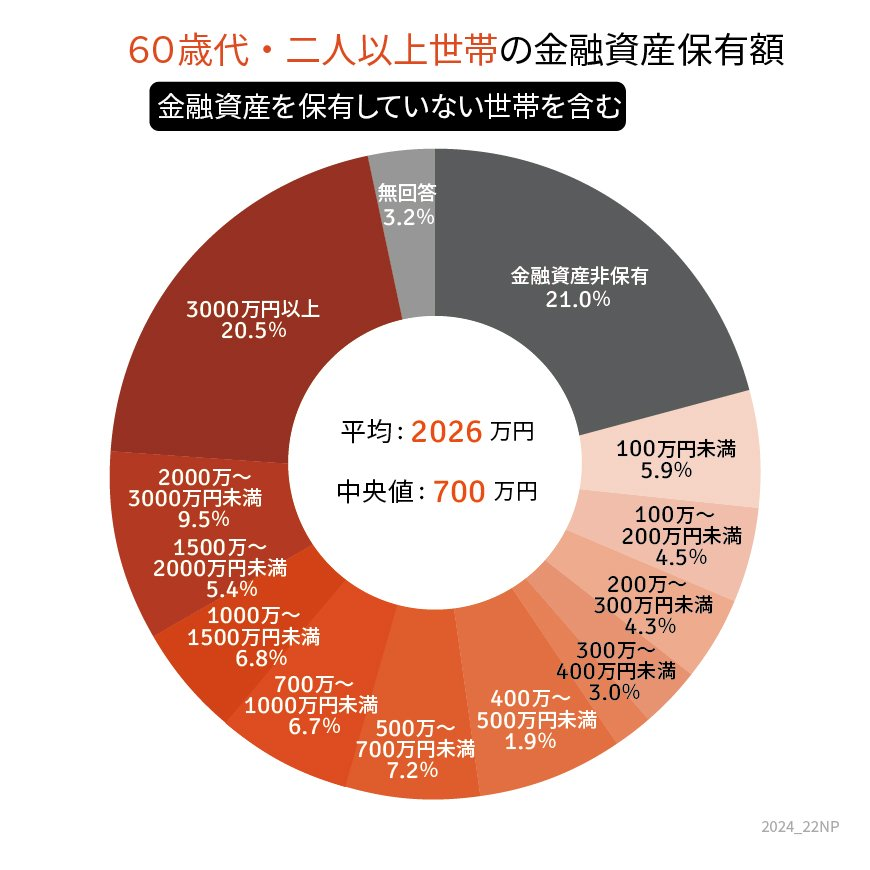

まずは金融広報中央委員会の「家計の金融行動に関する世論調査(令和5年)」を基に、60歳代の二人以上世帯の金融資産保有状況を確認します。

※金融資産には、預貯金以外に株式や投資信託、保険商品なども含まれます。

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]

平均貯蓄額

- 平均値:2026万円

- 中央値:700万円

貯蓄額別の世帯割合

- 金融資産を保有していない世帯:21.0%

- 3000万円以上保有している世帯:20.5%

60歳代の二人以上世帯では、「貯蓄ゼロ」の世帯が5世帯に1世帯という状況ですが、一方で3000万円以上を保有する世帯も同程度存在します。

2. 現シニア世代の年金事情

老後の生活費を支える重要な収入源である年金の状況を、厚生労働省の「令和4年度 厚生年金保険・国民年金事業の概況」から確認します。

厚生年金の平均受給額(月額)

- 全体:14万3973円

- 男性:16万3875円

- 女性:10万4878円

国民年金の平均受給額(月額)

- 全体:5万6316円

- 男性:5万8798円

- 女性:5万4426円

厚生年金は、現役時代の収入や加入期間に基づき計算されるため、個人差があります。一方、国民年金は一律の保険料を納付する仕組みで、受給額の差は比較的小さいです。

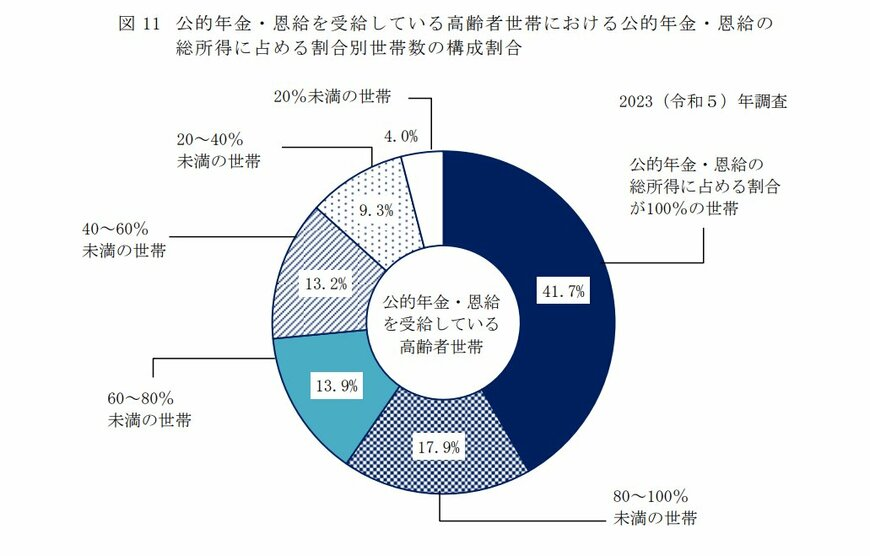

3. 年金だけで生活できる世帯は約4割

厚生労働省「2023年 国民生活基礎調査」によると、年金のみで生活している世帯の割合は41.7%で、残りの約6割は、貯蓄の取り崩しや家族からの援助など、年金以外の収入に頼っています。

出所:厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

また、前回の調査よりもこの割合が低下していることから、物価上昇や生活費の増加が多くのシニア世帯に影響を与えていることが伺えます。

4. まとめと老後資金対策の提案

年金額が増加しても物価の上昇に追いつかず、実質的な生活費負担が増している現状があります。老後に備えるためには、早めに計画を立てることが重要です。

資産運用を始めるメリット

多くの世帯が資産運用に関心を持っていますが、リスクを理解し、リスク許容度に応じた運用方法を選ぶ必要があります。

まずは、家計の状況を整理し、将来の年金受給額を把握することから始めてみましょう。そのうえで、専門家に相談しながら、適切な資産運用を検討することをお勧めします。

老後の安心を得るために、今できる準備を始めてみてはいかがでしょうか。

2025年テーマ 【変革】

2025年が始動しました。本年もよろしくお願いいたします。

年始にあたり今年の弊社の見通し、抱負を述べたいと思います。

『 2025年テーマ・ 変革 』

【今年・今後の見通し】

1. 今年の干支(巳年)の意味と過去の歴史

2025年巳年は、昭和で言うと100年にもあたり、一つの節目の年でもある。日本の文化では、蛇は「再生」「変革」「繁栄」の象徴とされ、特に農業や商売においては良い運気を呼ぶとされています。また、巳年は「知恵」や「計画」に関連し、静かに進むものの、確実に成し遂げる年とも言われます。これを踏まえて、今年は慎重でありながらも、堅実な計画と準備が重要な年と言えます。

2. 日本が抱える課題と対応策

日本は少子高齢化、労働力不足、デジタル化の遅れ、そして財政の健全化が大きな課題です。以下の点を挙げ、対応策を考えます。

- 少子高齢化対策: 若い世代の負担軽減を進めるために、税制や社会保障制度の改革が必要です。また、ライフプランニングにおいては、資産形成の早期開始と長期投資の重要性を強調し、企業にも従業員の退職後の生活設計を支援する制度を促進するようアドバイスが求められます。

- デジタル化の加速: 日本企業はデジタル化を進める必要があります。投資家としては、テクノロジー関連の銘柄に注目し、未来志向のポートフォリオを構築することが求められるでしょう。

3. 米国大統領選挙による影響

米国の大統領選挙結果は、国内外の経済や市場に大きな影響を与える可能性があります。新しい大統領が経済政策をどう変えるかがポイントです。特に、貿易政策や税制改革、外交政策に注目が集まります。

- 貿易政策: 米国が日本との貿易協定にどのようにアプローチするか、特にアジア太平洋地域での戦略が重要です。

- 税制改革: 増税や企業への税負担の変化が国内市場にどのように影響するかを注視すべきです。

- 金融政策: 米国の金利政策が日本の金利や為替に大きな影響を与える可能性が高いため、注視する必要があります。

4. 金利・為替動向の予測

2025年の金利動向は、米国の金利政策に強く影響される可能性があります。米国が引き続き金利を引き上げれば、日本の金利も徐々に上昇する可能性がありますが、日米間の金利差が縮小することで、円高が進行するリスクも考えられます。

- 金利動向: 日本銀行が緩和的な金利政策を維持し続ける一方、米国は引き締め政策を取る場合、両国の金利差が拡大し、円安が進行する可能性もあります。これが消費者物価や輸入品の価格に与える影響に留意する必要があります。

- 為替動向: 為替市場においては、米国の金利政策と日本の経済成長率に基づく予測を元に、円相場が大きく変動する可能性があります。特に円安が進むと、輸入品価格の上昇や生活費の増加が懸念されるため、家計の節約策や投資戦略を考慮することが重要です。

5. 消費者への影響とFPとしてのアドバイス

日本の消費者にとって、2025年の金利、為替、物価上昇などが生活に与える影響は無視できません。FPとしては以下の点をアドバイスできます。

- 資産運用: 金利が上昇する局面では、定期預金や債券といった低リスク商品の利回りが改善するかもしれませんが、インフレ対策として不動産や株式などの投資商品に注目することも推奨されます。

- 家計管理: 為替の変動が生活費に影響を及ぼす可能性があるため、輸入品や海外旅行の費用に対して事前に計画を立てておくことが必要です。

- 退職後の生活設計: 長期的な視点での資産形成を進め、リタイアメントプランを早期に見直すことが必要です。年金や保険制度の変化を見越して、個別の老後資金準備を促進することが重要です。

6. 巳年における過去の株式市場の動き

巳年の過去の株式市場の動きには興味深い特徴があります。特に、過去の巳年においては、安定的な成長や慎重な投資が重要視される傾向がありました。

- 過去の巳年の株式市場動向

- 2001年(巳年): ITバブル崩壊後の調整期であり、市場は低迷していました。テクノロジー関連の株式が多く反発し、その後の成長に向けた再建の年となりました。

- 2013年(巳年): アベノミクスがスタートし、株式市場は急上昇しました。この年は、株式市場にとっても「再生」の年として、政策改革と積極的な投資が行われました。

2025年の株式市場の予測: 2025年の株式市場においては、AIやテクノロジー関連企業の成長が引き続き注目される一方で、米国の金利政策や世界情勢が影響を与える可能性があります。特に、AIやデジタルトランスフォーメーションに関連する企業に対しては、堅実な投資戦略が求められます。巳年の特徴に倣い、堅実で確実な成長を求める投資スタンスが重要です。

7.少子高齢化と75歳以上の人口増加

2025年には、日本の人口の約7人に1人が75歳を超えると言われています。これは、日本が直面する重大な社会的な課題であり、経済や生活に大きな影響を与える可能性があります。

- 高齢化社会の影響

- 年金制度と医療費の増加: 高齢化に伴い、年金受給者の増加や医療費の膨張が続き、国家財政への負担が増します。このため、年金制度や社会保障制度の見直しが求められるでしょう。また、FPとしては、個々人がどのようにして老後資金を準備するかのアドバイスがより一層重要になります。

- 労働力不足: 65歳以上の高齢者が増えることで、労働力人口が減少します。これにより、企業の生産性や労働市場への影響が懸念されます。今後、働き方改革や労働力の多様化(高齢者や外国人労働者の活用)に向けた対応が必要です。

- FPとしての対応

- 長期的な資産形成のアドバイス: 資産形成を早期に始め、投資信託や積立型商品などで計画的に準備を進めることが推奨されます。また、生活設計においては、「自分年金」の考え方を提案し、老後の収入源を複数確保する重要性を強調します。

8. AIの進展とその影響

AI(人工知能)の進展は、2025年の社会や経済、特に株式市場や労働市場に深刻な影響を及ぼすと予測されています。AIは既に多くの業界に導入されており、その進化がますます加速していくものと思います。企業はAIを活用して、生産性の向上やコスト削減を進めています。また特定の職業が自動化され、逆に新たな職種が生まれると予測されます。これにより、労働市場が変化し、スキルアップや再教育の重要性が増すと考えられます。日本の少子高齢化に伴う人口動態や、AI技術の進展に対する柔軟な対応が求められます。株式市場においては、テクノロジー関連企業に注目し、長期的な資産形成を進めることが鍵となります。また、社会の変化に対応したアドバイスを通じて、クライアントにより良い未来を提供できるよう努めることが求められます。

9. 高齢化社会における相続トラブルの増加

高齢化が進む中で、相続に関するトラブルが増えているのは大きな課題です。特に、認知症や相続人間の対立、遺言書の不備、遺産分割方法の不明確さが問題視されています。こうしたトラブルは、遺産分割協議が長引くことで家族間の関係を悪化させることがあり、場合によっては訴訟に発展することもあります。高齢者が安心して老後の生活を行えるよう、税務面、法的面、そして財産管理の全般に渡って適切なアドバイスを行うことが求められます。2025年に向けて、高齢化社会における相続や贈与、認知症対策への対応は非常に重要なテーマです。FPとして、相続時のトラブルを未然に防ぐための計画作成をサポートし、生前贈与や遺言書作成のアドバイス、認知症への備えといった幅広いアドバイスを提供することで、相続マーケットにおける信頼を築いていくことが求められます。相続に関する専門的なアドバイスを提供するために、「相続ドック」を活用し、税理士や弁護士を始め各種専門家等と連携し、包括的なサポートを提供する体制を整えることに重点を置いて取り組んで行きたい。

スタッフ一同、本年もよろしくお願いいたします!

By:濱尾

お金を払ってでも情報を得る方が早い!!

去年、ある青年に「株って何を買ったらいいのですか?」と質問を受けました。が、私は、株の買付を未だしたことがなくわからないので、弊社の「テクニカル投資セミナー」があるのでそちらに参加するよう勧めました。以前、私もその「テクニカル投資セミナー」に参加したことがあり、全く知らないことがたくさんありました。私が、今後株の買付をする時は、私自身も調べて分析して後は得意の感覚で買付をするでしょう。みなさん自己流で、各自で勉強をし、実際の買付や売却を繰り返し、苦い経験もたくさんし、何年も模索して段々と資産を増やしていかれているのだと思います。

どんなことでもそうですが、実際の経験の中での「こうした方がいいよ。こういうところを気を付けて。」などと教えてくれる人は中々いません。書籍、YouTubeなども情報源かもしれませんが、その情報は「いつの?」時点の情報ですか?また、以前と状況が変わっていませんか?発信されるその方の価値観も反映された情報では一方的で、質問も出来ませんから疑問点も解決出来ません。それでいいのでしょうか?ですので、みなさんやこれからの子どもたちは特に「時には、情報を得るためにお金を払う」ことをしてほしいですね。それも自己投資のひとつです。

私がFPとして活動していく中で、ご相談料金を支払っていただくことやライフプラン作成を有料ですることは、中々簡単ではなく、時間がかかりました。ファイナンシャルプランナーとして、中立公正な立場で様々な角度からどうしたらモヤモヤが晴れるのか?助言しています。

お客さまは、この2点でお問合せいただいていると思います。

①思いの整理(何にモヤモヤしているのか?不安なのか?)を話していく中で、はっきり気づけます

②解決するには行動を(何から始めるのか?お気持ちから優先順位を付けて順に実行していきます)

自分の中でモヤモヤしたままでは、何も解決しません。ただ、お友達も忙しいし、同じ思いの人を探すのも難しいですね。悩みは、お金と関わっていることが多いですので、そこを早めに解決していくことで、やりたいこと、思い通りの生き方に近づくでしょう!!

そのためには、きちんとしたアドバイスをしてくれる方に出会うことが近道です。FPの役割は、「最初の窓口」どんなことでご不安なのか?をお伺いし、お客さま自身で気づき、何から解決していくのか?優先順位を付けて順番に解決への行動をしていくうえで、各専門分野でのお話の窓口になることだと私は思います。

わからないことがあるときは、お金をかけることも必要です。初回相談料は無料ですので、その時に、お客さまのモヤモヤやお困りごとが解決できるように私たちで出来ることをご紹介いたします。お気持ちやタイミングもありますので、直ぐに実行できない時もあります。その時は、待ちます。ですので、安心してお越しくださいね。

今年も新年を迎えることができ、心より感謝いたします。本年もよろしくお願いいたします。これまでの出会いに感謝し、今後もお客さまのために努力してまいりたいと思います。

杉本でした(^^)/

年末年始休業のご案内

本年も岡山ファイナンシャルプランナーズをご愛顧頂き、誠にありがとうございました。

上記の通り弊社は年末年始休業致します

お問い合わせは、フォームよりお願い致します。

業務が始まりましたら順次対応させて頂きます。

2025年が皆様にとって素敵な1年でありますように

投資スタートセミナー

皆さま、こんにちは!

寒い日が続きますが、体調など崩されておりませんでしょうか。

今年も残すところあとわずか

元気で年末を楽しみましょう!

今年最後の投稿は、先日実施した投資スタートセミナー、テクニカル分析セミナーについてです。

国は『貯蓄から投資へ』とうたっていますが、義務教育でも投資のことを教わってこなかったのに、安心して始められるわけがないじゃないか!と私は思うわけです…

そこで投資の知識がない方でも安心して一歩を踏み出していただけるように考案したのが本セミナーです!

今回はとてもお若い方が参加してくださいました!

投資の鉄則は「なるべく早く始めて、長期投資でリスクを分散する」といわれますが、お若い方がとても熱心に聴いてくださったのは大変嬉しかったです。

受講後には女性から「投資始めよ!」と言っていただき、やった甲斐がありましたね!

また、男性の方はすでに投資のご経験があったので、すごく知識が豊富でした。

そこで、そのまま「テクニカル分析」のセミナーもさせていただくことに。

投資をする上ではしっかりと勉強して、分析手法も理解することが大切ですが、ご経験がある方からも「すごく参考になった!」と言っていただけたのはありがたかったです。

今回参加してくださった方には、適正なリスクをコントロールしていただいた上で、輝かしい未来へ向けて投資の経験を積んでいただけたら幸いです。

投資スタートセミナーは随時参加募集中ですので、ご興味がお有りの方はどしどし応募ください。

それでは、今回はこのあたりで

皆さま、よいお年をお迎えください!

末 藤 丈 晴

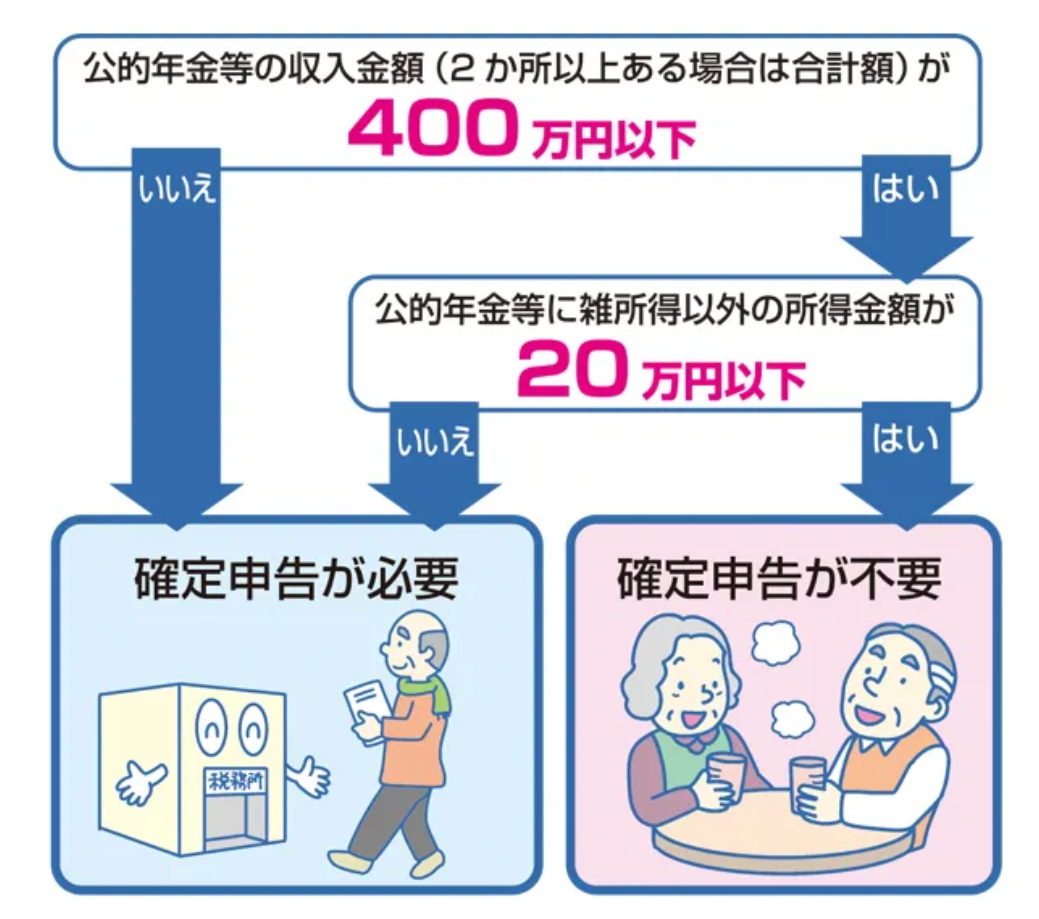

年金受給者の人の確定申告は必要?

先月頃から生命保険料控除の案内や、確定申告や年末調整に必要な書類が届いていることと思います。2025年の確定申告期間は、2月16日が日曜日、3月15日が土曜日であることから、2月17日—3月17日の1ヶ月間にわたります。

確定申告が必要な方には、自営業やフリーランスの方、また特定の控除を申請したい方が含まれます。働き方が多様化する中で、働きながら年金を受け取る人の場合、確定申告が必要になるのか気になるところです。

ここでは、年金と給与を受け取る方の確定申告について、申告が不要なケースや申告した方が良いケースについて解説します。また、確定申告の要否を判断する方法も詳しく説明します。

1. 年金+給与を受け取る人で確定申告が不要なケース

公的年金を受け取る方は「確定申告不要制度」を利用すれば、確定申告を省略できます。ただし、以下の条件を満たす場合に限ります。

- 公的年金等の収入金額が400万円以下であること

- “公的年金等にかかる雑所得”以外の所得金額が20万円以下であること

出所:政府広報オンライン「ご存じですか?年金受給者の確定申告不要制度」

国民年金や厚生年金、確定給付企業年金(DB)、企業型確定拠出年金などを含む公的年金等の収入が400万円以下で、かつ、給与所得や個人事業の所得、不動産収入、生命保険の満期返戻金などのその他の所得が合計20万円以下であれば、確定申告は不要です。

ただし、給与所得が20万円以下でも、他の所得を合算して20万円を超える場合は、確定申告が必要となります。

1.1 確定申告不要制度の背景

老齢年金は雑所得に該当し、一定以上の金額を受け取る場合は源泉徴収が行われます。しかし、現役時代に確定申告を経験したことがない人や、手続きが負担となる高齢者も多くいます。そのため、確定申告不要制度が設けられ、負担軽減が図られています。

ただし、年金を受け取りながら給与を得る場合は、給与所得が20万円を超える可能性が高く、確定申告が必要になることがあります。給与額が高い場合は、申告準備を進めておくと良いでしょう。

2. 確定申告をしたほうがよいケース

確定申告不要制度の条件を満たしていても、以下のような場合には確定申告をした方が有利になることがあります。

2.1 還付を受ける場合

所得税の還付を受けられる可能性がある場合は、確定申告を行う価値があります。主なケースは以下の通りです。

- 医療費が年間10万円を超えた場合: 医療費控除が適用されます。

- 医薬品購入費が1万2000円を超えた場合: セルフメディケーション税制による控除が可能です。

- ふるさと納税や寄附を行った場合: 寄附金控除が適用されます。

- 災害などで資産が損害を受けた場合: 雑損控除を受けられます。

これらの控除を適用することで、源泉徴収された税金が還付される場合があります。

2.2 住民税申告が必要な場合

所得税の確定申告が不要であっても、住民税の申告が必要になることがあります。例えば、以下の条件に該当する場合です。

- 公的年金にかかる雑所得のみだが、社会保険料控除や配偶者控除以外の控除を受けたい場合

- 公的年金以外の所得がある場合

住民税の課税要件は自治体によって異なるため、詳細はお住まいの自治体に確認することをお勧めします。

3. 確定申告の要否を判断する方法

確定申告が必要かどうかを確認するには、「公的年金等の源泉徴収票」を確認します。

源泉徴収票の確認ポイント

- 支払金額欄: 税や社会保険料が差し引かれる前の年金額が記載されています。

支払金額が400万円以下で、年金以外の所得が20万円以下の場合は、確定申告が不要です。ただし、給与収入が123万円を超えると給与所得が20万円を超え、確定申告が必要となります。

源泉徴収票でチェックする箇所は「支払金額」の欄です。支払金額は税や社会保険料が引かれる前の額面そのままの金額が記載されているため、単純な年金年収をチェックできます。

支払金額が400万円を下回っており、年金以外の所得が20万円以下でなければ、確定申告は不要です。

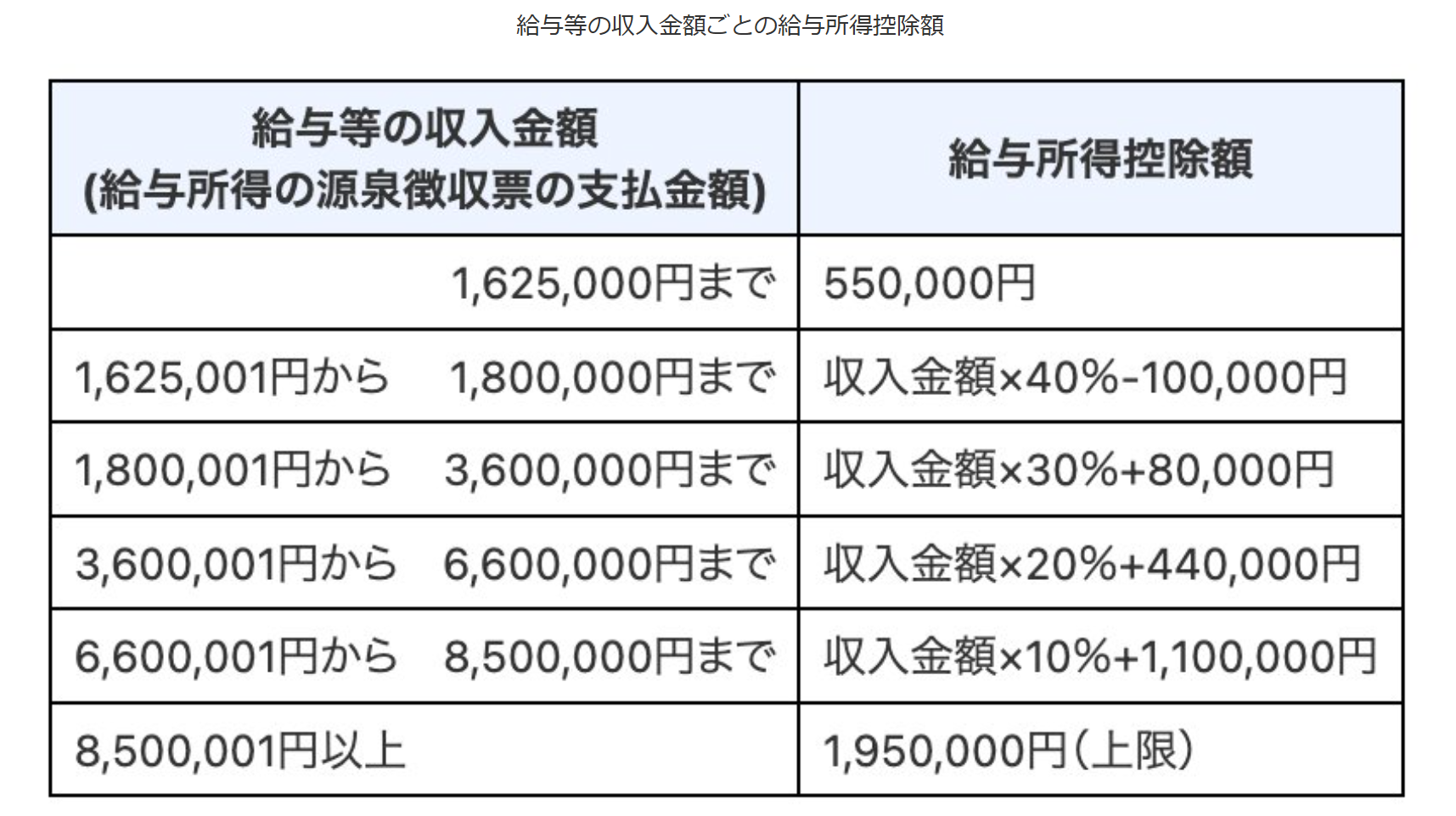

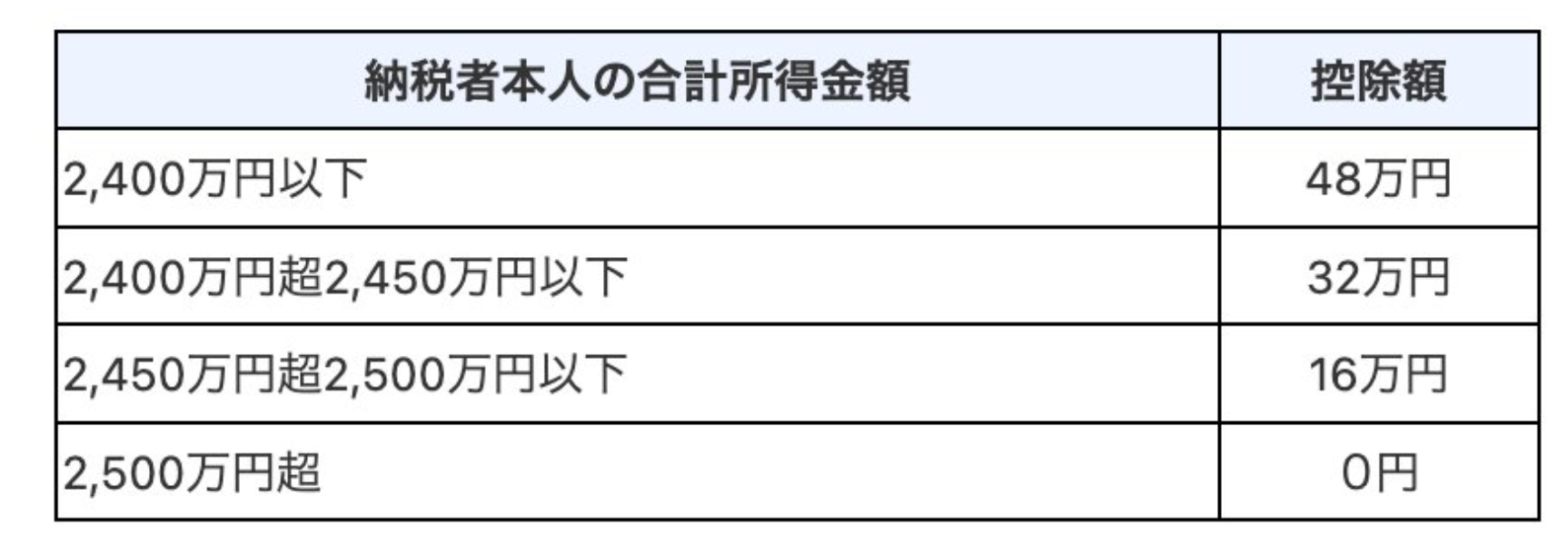

なお、年金と給与を受け取っている人が年金以外の所得を求める場合は、給与所得控除や基礎控除を頭に入れておけば良いかもしれません。。

ほかの控除の適用がない場合は、年間給与収入が123万円を超えると給与所得が20万円超となり、確定申告が必要となります。

もし源泉徴収票が手元にない場合は、振込口座の記帳や「ねんきんネット」で確認すると良いでしょう。

4. まとめ

年金を受け取りながら働く方は、年金収入のみの方に比べて確定申告が必要になるケースが当然増えると言えます。また確定申告が必要かどうかは、年金とその他の所得の合計額に基づいての判断となります。

初めて申告を行う際は、税務署や税理士に相談して正確な手続きを行うことをお勧めします。

少し早いですが本年もお世話になりました。

また来年もどうぞ宜しくお願い致します。

中西康修

ファジアーノ岡山㊗J1昇格❕

今年も残すところあと20日余りとなりましたね、

ここ数日寒くなって来ましたが皆様いかがお過ごしでしょうか?

先日の週末、地元岡山にとっては嬉しいニュースが飛び込んで来ましたね。

J2のサッカーチーム、「ファジアーノ岡山」が16年目にして初のJ1昇格を決めましたね!

私は残念ながら仕事で試合を見に行くことは出来ませんでしたがニュースで見て感動しました。

今まで多くの関係者の方々に支えられての悲願の昇格は本当に喜ばしかったことかと思います。

来年からJ1での試合でより多くの方々に注目され、県外からも多くの相手サーポーターも来岡されることでしょう。

それらにより地元岡山の経済効果は高くなることでしょう!

さらには試合会場となるスタジアムの問題がこれからとりあげられることとなるでしょうね。

アリーナ構想というのが上がっているようですが、

折角なので是非ともお隣の広島では新スタジアムが出来たり、長崎でも素晴らしい施設が出来たと言うことなので

岡山でもワクワクするような、そんな素晴らしい施設の建設を行政や企業や関係各所が結集して創って貰いたいものです。

いずれにしても来年のファジアーノ岡山のJ1での活躍が楽しみですね、

私も機会があれば観戦に行ってみたいと思います❕

頑張れ!「ファジアーノ岡山」❕❕

By:濱尾

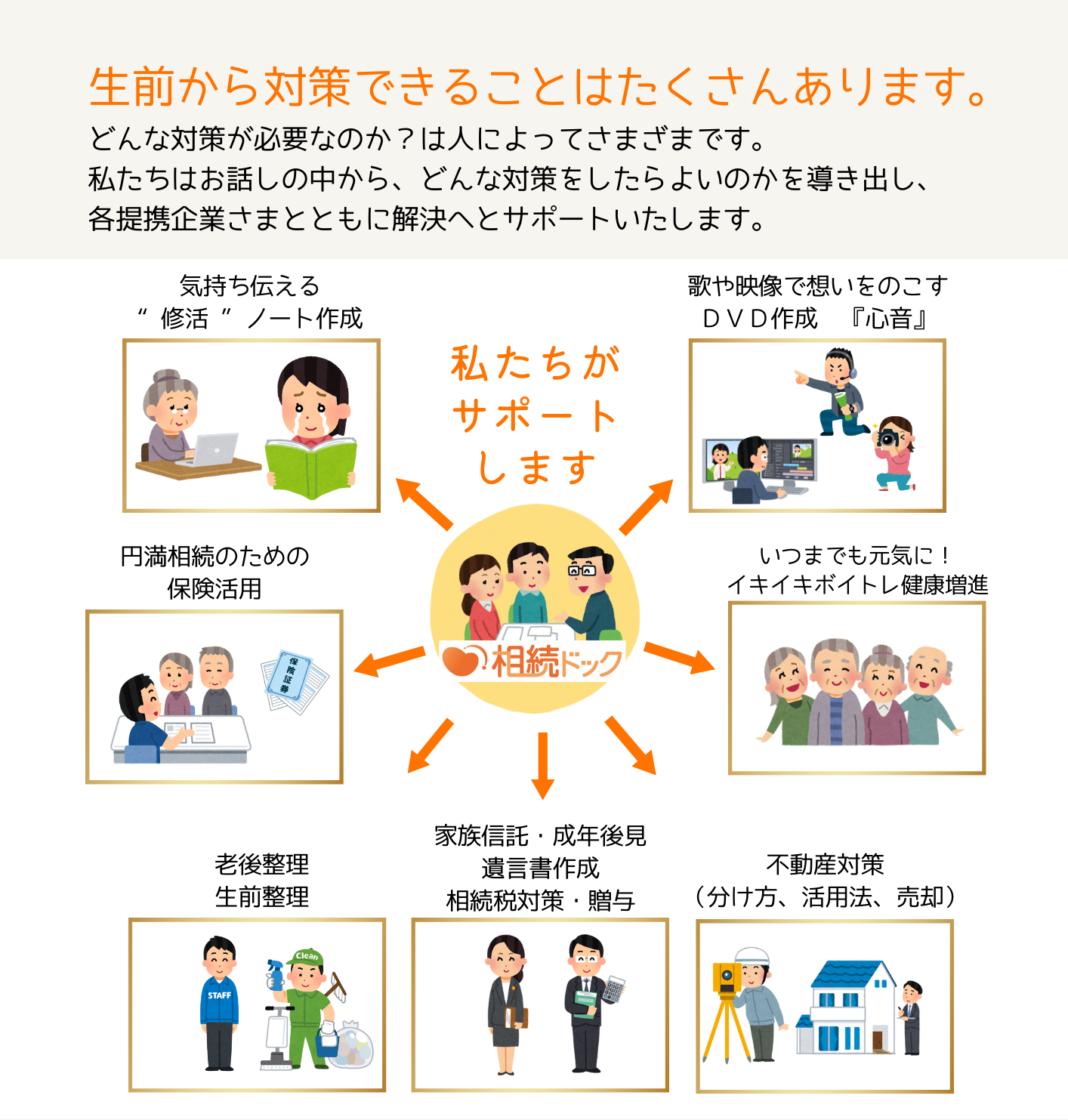

相続事業部立ち上げました!

みなさんご存じの通り、日本の人口は、2008年をピークに減少に転じました。若年者の減少と高年齢者の人口が増加する過酷な時代になってまいります。今後も、ますます人口は減り続けさらに人口は1900年代後半ごろの1億人を割る水準に戻るという見込みとなっております。

そこで、今後の人口減少で大事なのは、リタイヤ後の生き方になると思います。

いかに心と体を健康に維持していくか?が大事になりますね。運動も大事なことはもちろんですが、身体だけ鍛えてもどうにもならないようです。いつまでもおいしく食事が自分の口から摂取できるように口腔ケアも大事だとか?人とのコミュニケーションも大事だとか?声を出すことも大事だとか?

そこで、「終活」から「円満相続」までサポート出来るように相続事業部を立ち上げました。特に「終活」では、今までの自身の物(身の回り品、自宅、お墓、お仏壇)の整理だけでなく、終活ノートを作成することで、ご自身の今までの人生の振り返りやこれからの自分自身の生き方を見つめ直し、どのように生きたいか?を決めていくことをいっしょに考えて行きます。

この他、さまざまな企業さまと連携してお客さまに喜んでいただけるようにいたします。

岡山ファイナンシャルプランナーズにご相談することで、生まれてから年齢を重ねてからもずっとサポートできる会社になれるよう努力してまいります。親御さんや周りのご親族の生前整理や相続に関わることになった方は、ぜひ弊社を思い出してくださいね。ご相談お待ちしております!!

杉本でした(^^)/

エヌビディア決算と、アメリカ株の11月、12月の過去平均リターン?

みなさん、こんにちは!

いつも資産運用の情報をお伝えしている末藤です。

今朝、アメリカの注目企業の4半期決算が発表されました。

半導体大手企業であるエヌビディア(NVIDIA)の決算です。

売上が前年の同じ時期に比べて1.9倍の350億8200万ドル(約5.5兆円)、最終的な利益も2.1倍の193億0900万ドル(約3兆円)と、いずれも過去最高でした。

聞いてもあまりイメージできないくらいの凄い数字ですね。。。

まさに昨今のAIブームを象徴する会社といえるでしょう。

コロナ禍以降、株価は10倍に達し、まさに飛ぶ鳥を落とす勢いのエヌビディア。

ただ、あまりに市場の期待が高すぎて、今後3か月の売上の見通しも良かったにもかかわらず、決算発表後に6%株価が下がるという反応を見せました。

株式市場は分からないものですね。。。

そこで今回はアメリカの株についての話題ということで、アメリカ株の年末に向けた過去平均リターンについて簡単に触れていきましょう!

【11月の平均リターン】

過去数十年の平均リターン・・・約1.5%から2%程度上昇

アメリカ株は11月において、過去データからは比較的良好なパフォーマンスを示しています。

“サンクスギビングラリー”

特に、アメリカの重要な祝日である感謝祭(11月第4木曜日)があり、この時期に多くの小売業者がセールを行うなど、企業業績向上の季節的な要因があります。感謝祭の翌日であるブラックフライデーはクリスマス商戦の始まりを告げる日となっており、消費者の購買意欲が高まります。

最近は日本でも浸透してきていますよね、ブラックフライデー

【12月の平均リターン】

過去数十年の平均リターン・・・約1%から1.5%程度上昇

12月もまた、年末に向けての株価上昇が期待される時期です。

“年末ラリー”

特に年末のボーナスやそれを見越した投資家のポジティブ心理が影響して、株式市場は活況を呈することが多いです。

あわせて今年は特殊な事情がもう一つ

ドナルド・トランプが次期大統領と決まった大統領選の影響です。

こちらについても過去のデータを見てみると、結果発表後、株式市場は一般的に上昇する傾向があるようです。特に選挙結果が市場にとってポジティブなものだと当然株価は大きく上昇します。

今回もトランプの減税政策や規制緩和を期待したポジティブな反応を見せていました。

(ただ、インフレの再燃を招くのではないかという疑念もあり、その後、様子見の状況になっています。)

これらの情報をもとに、ご自身の投資戦略を考えられてみてはいかがでしょうか!

それではまた次回お会いしましょう。

末 藤 丈 晴

※投資は自己責任でお願いいたします。

※エヌビディアの企業情報

アメリカのカリフォルニア州に本社を置くテクノロジー企業

主にグラフィックスプロセッサ(GPU)の設計と製造を行っている。

GPUは、画像や映像を生成するために使用されたり、複雑な計算を迅速に処理することが可能。

ゲームの高品質なグラフィックスを実現するために高性能なGPUが必要。AIモデルのトレーニング、深層学習においても、大量のデータを効率的に処理することができるため、GPUが使われている。

最新の時価総額世界第1位の銘柄である。

主な競合には、AMD(アドバンスト・マイクロ・デバイセズ)やIntel(インテル)などがあるが、特にAI市場においてリーダー企業となっている。

日本の『富裕層』ってどれくらいいるの?

日本では、低金利が続く一方で物価は上昇しており、お金の価値が目減りする一方で、日々の生活費が増加しています。

多くの人が日常の買い物で、物価の上昇を肌で感じているのではないでしょうか。

すぐに給料が増えない限り、家計はますます厳しくなるばかりです。このようなインフレリスクに対応するため、NISAやiDeCoなどの制度を活用し、資産運用を始める人も増えています。

お金が増えにくいとされる現在の日本ですが、実は1億円以上の純金融資産を持つ「富裕層」の割合は年々増加しています。

今回は、純金融資産1億円以上を持つ「富裕層」が日本にどのくらい存在しているのか、またその増加要因についてみていきたいと思います。

さらに、富裕層に共通する特徴を取り上げ、どのようにして資産を守り増やしているのかもご紹介して皆さんの資産防衛のヒントになればと思います。

出所)国税庁 「国税庁統計年報書」、総務省 「全国家計構造調査(旧全国消費実態調査)」、

厚生労働省 「人口動態調査」、国立社会保障・人口問題研究所 「日本の世帯数の将来推計」、

東証 「TOPIX」 および 「NRI生活者1万人アンケート調査」 、「NRI富裕層アンケート調査」等よりNRI推計

SNSの普及により、一般の人々が富裕層の生活を垣間見る機会が増えました。彼らの豪華なライフスタイルや、成功を社会に還元しようとする強い意識に触れ、驚かされることも多いのではないでしょうか。

では、日本にはどれくらいの富裕層が存在しているのでしょうか?

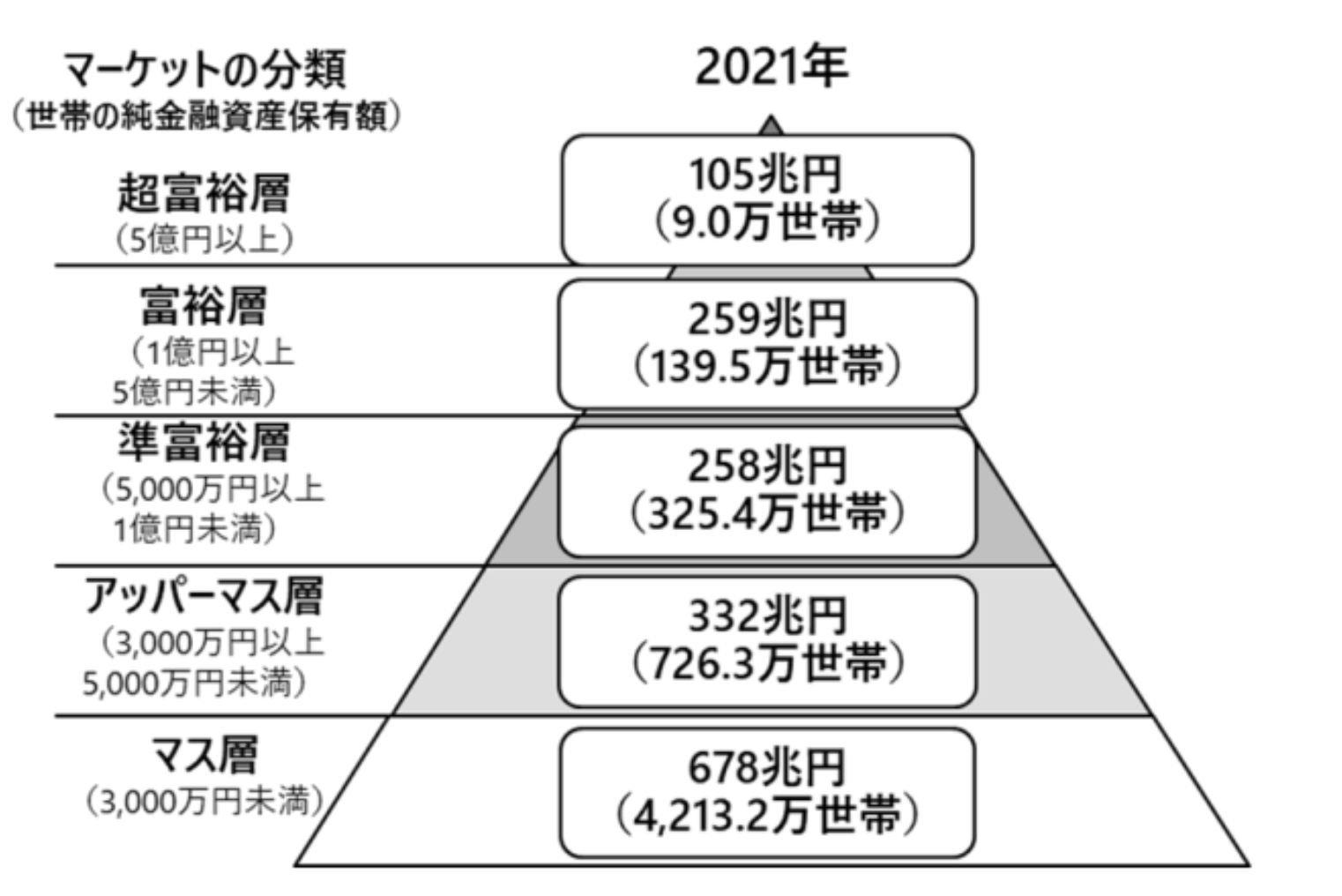

野村総合研究所の調査によると、日本には純金融資産1億円以上を保有する富裕層が約148万5000世帯おり、全体の約2%にあたります。その内訳は次の通りです:

- 超富裕層(資産5億円以上):9万世帯(総額105兆円)

- 富裕層(資産1億円以上5億円未満):139万5000世帯(総額259兆円)

- 準富裕層(資産5000万円以上1億円未満):325万4000世帯(総額258兆円)

- アッパーマス層(資産3000万円以上5000万円未満):726万3000世帯(総額332兆円)

- マス層(資産3000万円未満):4213万2000世帯(総額678兆円)

純金融資産が1億円以上5億円未満の「富裕層」は全体の約2.6%にあたる139万5000世帯、さらに5億円以上の「超富裕層」は約0.2%の9万世帯を占めていることがわかります。

また、2005年に86万5000世帯だった富裕層は、2021年には148万5000世帯に増加しており、この16年間で約62万世帯が新たに富裕層に加わりました。このように、富裕層は年々増加傾向にあります。では、生活が厳しくなりつつある中で、富裕層が増え続けているのは一体なぜなのでしょうか?

富裕層が増加する理由

ここまで、2005年から2021年にかけて、富裕層は増加していると説明してきました。

では、富裕層や超富裕層が保有する資産の総額の推移も確認してみましょう。

- 2015年:272兆円

- 2017年:299兆円

- 2019年:333兆円

- 2021年:364兆円

このように、着実に増加していることがわかります。この増加には、いくつかの要因が考えられます。以下に、日本で富裕層が増加した主な理由を解説します。

経済成長と資産形成の機会の拡大

2005年以降、日本の経済は緩やかながらも成長を続けてきました。この成長に伴い、NISAやiDeCoといった税制優遇制度が導入され、個人が資産形成に取り組むための機会が増えています。この結果、多くの人が投資を始め、資産を増やすことが可能になりました。また、株価の上昇が資産価値を押し上げ、早い段階で投資を始めた人々は大きな利益を得たこともあるでしょう。このような制度や市場の動向を上手に活用した人々が富裕層に加わり、全体として富裕層の増加を後押ししていると考えられます。

相続や贈与

また、富裕層の中には、相続や贈与によって多額の資産を受け継いだ人も多くいます。日本の高齢化が進む中で、親世代から子世代への資産の引き継ぎが増加し、これが富裕層の増加に繋がっていると考えられます。たとえば「祖父母の遺産を分配された」「親から結婚祝いとして数百万円を受け取った」といった例は一般家庭でも見られ、こうした形で意図せず富裕層の一員となるケースもあるのです。加えて、生前贈与による相続税対策が行われた家庭では、若い世代の資産形成が後押しされている可能性もあります。ここからは、富裕層に共通する3つの特徴について解説します。

行動は「戦略的」

富裕層の多くは、資産の管理や運用に非常に慎重です。リスクを軽減するために、さまざまな観点から検討を重ね、自分の資産状況を常に注視しています。

2024年からは新NISAがスタートしましたが、実際には「周りに流されて米国株だけを買い続けている」方も多いかもしれません。

しかし、安定した資産運用を行うためには、資産の配分(ポートフォリオ)をバランスよく管理することが重要です。

投資信託には株式だけでなく、債券や不動産といったさまざまな資産も含まれています。今一度ご自身のポートフォリオを見直し、リスクが分散されているかどうか確認してみることをお勧めします。

陰に「頼れる専門家」がいる

先ほどの調査によると、日本の富裕層の多くは事業オーナー(起業家)であるケースが多いことが分かっています。特に、純金融資産1~5億円の富裕層のおよそ3分の1は事業オーナーです。また、富裕層は金融機関をはじめとした多くの専門機関に相談する機会が多く、困ったときに「頼れる専門家」が身近にいることも特徴です。

今はインターネット検索で多様な情報が簡単に手に入る時代ですが、やはり専門家に相談することが効率的な資産形成の近道といえるでしょう。プロのアドバイスを受けることで、より確実で効果的な資産運用が可能になります。

「学習をし続ける」

これまでの経験から、富裕層の多くは自己啓発や学びへの意欲が非常に高く、常に最新の情報やスキルを取り入れることに熱心です。

読書に加え、セミナーやワークショップにも積極的に参加し、自身の知識を深めるために積極的に投資をしています。

こうした学びの姿勢が行動力につながり、人脈を広げ、結果として大きな利益をもたらすこともあるでしょう。

私も、あれこれ考えるよりまず行動することを心がけ、興味のある分野には積極的に挑戦していきたいです。

おわりに

今回は、純金融資産1億円以上の富裕層の割合や共通する特徴について解説してきました。現在の日本では、預金だけでは資産はほとんど増えないため、資産運用を始める人が増えています。しかし、富裕層であれ一般層であれ、リスクを十分に考慮した上で運用することが重要であることは変わりません。

すでに資産運用を始めている方は、他人の真似に頼らず、自分に適したリスク配分で運用ができているか、今一度確認してみましょう。

また、資産を増やすことに注目が集まりがちですが、病気やケガなど予期せぬ事態が起きた際に、増やした資産を大きく取り崩すことがないように、同時に適切な保障を備えることも大切です。

どのような未来が訪れても生活に困らないよう、資産運用と保障のバランスが取れた計画を立てることが理想です。

今回は富裕層についてご紹介しましたが、資産を増やすこと自体が最も大切というわけではなく、自分が幸福に生活するために必要なお金を準備することが重要です。人によって必要な資産は異なりますので、自分の目標を達成するための資産運用を心がけていきましょう。