Author Archive

トランプ氏米国大統領再選果たす!

11月11日今日はポッキーの日ですね。皆さんお元気ですか濱尾です。

米国大統領にトランプ氏が再選されました。

トランプ氏は3つの政策を提言しています。

1:関税引き上げ

2:減税継続とさらなる拡大

3:不法移民対策

の3つです。

この政策が今後のマーケットにいかなる影響を及ぼすのかが話題となっています。

1:関税引き上げ、米国への輸入品には10~20%の関税を課し、特に中国製品へは60%の関税を課すと言っています。

という事は米国国内での輸入品は値上がりとなることからインフレの再燃が予想されています。

インフレの再燃となると、米国FRBは金利を引き下げる政策に転じている現状とは異なり、金利上昇要因となります。となるとマーケットにはマイナスにはたらいてきます。

2:減税継続とさらなる拡大、来年2025年に個人の所得税減税(所謂トランプ減税)の期限を迎えます。それを延長・恒久化を目指すとしていますし、法人税も現在21%を引き下げる方向を示しています。

この減税・拡大政策は個人の消費を拡大、企業にとってもプラスの効果が見込まれ経済は良くなることが予想されます。

と言うことはマーケットにとってはプラスの効果として期待されます。

3:不法移民対策、移民が流入していたことにより、労働力の供給が安価で出来ていたものが

移民が入らなくなると労働力が不足することにより賃金が上昇しマーケットにはマイナスにはたらくと予想されます。

インフレ再燃となれば金利は上昇要因となり、日米の金利差は拡大し、為替は円高ドル安になっていくと予想されます。

ここ数日は、日米共に株式市場はトランプ再選をプラスとみて上昇しており、債券市場は金利上昇債券価格は下落しています、また為替は金利差拡大予想から円安にぶれています。

ここ数か月マーケットは政策がどう影響するかに注目が集まりぶれ易い状態にあるかと思います。

個人的には株式市場はしばらく上昇傾向が続くように思いますが、

さて、マーケットはどうなることでしょう?皆さんはどう予想されますか?

資産運用の相談はこちらから

↓ ↓ ↓

By:濱尾

前向きな終活と円満相続セミナー開催しました!

10月25日(金)10:00~ 済生会フィットネス&カルチャークラブにて、

『早くない!?前向きな終活と円満相続』波瀾万丈ゲームを開催いたしました!!

神経衰弱をしながら、相続にまつわる制度や対策にどんなものがあるのか?を疑似体験しながら学びます。参加人数6名でなかなかカードが揃わない中、波瀾万丈な人生になりながらも最後までカードを合わせることが出来ました。

カードを合わせる中でも質問が飛び交う回となり、みなさんの『円満相続』や『生前からの準備や出来る対策』を知りたい!という想いがうかがえ、関心が強いのだなと感じました。

聞けば、やはりご両親のことで今まさにどうしようか?と悩んでいる方、または、ご両親を見送られてご自身のことを少しづつ考えていこうという方など、みなさん関心がある方に参加いただいております。

「私も気になっているの。」という方は、日常に溶け込んで日々を過ごしていく前に、気分転換にご参加してみてくださいね。

今度は、はぁもにぃ倉敷で開催します!!ぜひご参加ください。お申込はコチラ↓

杉本でした(^^)/

いつも私たちに寄り添ってくれてます(2024.10)

岡山県瀬戸内市 整体院 和佳-wakka- 院長 鈴木武様

担当の中西さんとのお付き合いは、かれこれ8年位になります。

最初は妻が中西さんのセミナーに参加して、家計やローンの相談に親身に乗って頂き、以来我が家の保障やお金にまつわる疑問に、いつもいつも気軽に相談に乗って頂いてます。

私も、独立開業してから経営や新しいアイデアなどでも相談にのって頂き大変心強く思っています!

これからも家族のマネー先生として宜しくお願いします!!

趣味の話、ソムリエの話

皆さん、こんにちは!

娘の子育てに奮闘中、末藤です。

衆議院議員選挙、岡山県知事選挙と、この週末は選挙一色でしたね。

あるいは大谷翔平選手、備前市出身の山本由伸選手のMLBワールドシリーズに酔いしれた方も多いのではないでしょうか。

元高校球児の身としては、しびれる展開に興奮しっぱなしでした!

さて、いつも経済の話ばかりになってしまうので、今回はラフにいきたいと思います。

「酔いしれた」といえば、私の趣味は利き酒です。

主に日本酒と焼酎が好きなのですが、大酒のみではありません。

どちらかというと弱い方ですが、美味しいお酒を適量いただくと幸せを感じますね!

日本酒づくりにおいては「杜氏(とうじ)」さんが有名ですが、その語源をご存知でしょうか?

もともとは「刀自(とじ)」という言葉に由来すると言われています。

「刀自」とは主婦とか女房を意味するのですが、古代においては女性が酒造りを担っていたのですね。

また、奈良時代や平安時代には酒造りは国の役目とされていました。

宮中で使用するお酒や祭祀に使うお酒を製造することを任務とする「造酒司(みきのつかさ)」という官司が存在し、国の重要な機関でした。

こういったことからも日本の歴史上、お酒造りは大切な文化だったといえます。

1970年代以降、日本酒の生産量はずっと減る一方ですが、技術の進歩とともに最近では美味しいお酒がたくさんあります。

私も日本ソムリエ協会に所属しておりますので、興味がある方は末藤まで声をかけてみてくださいね!!

それではまた次回お会いしましょう!

末藤でした。

10月から変わること 抜粋

児童手当拡充

所得制限を撤廃、支給対象を従来の「中学生まで」から「高校生まで」に拡充。第3子以降へ給付額を3万円に増額する。

子育て世帯の経済的な負担軽減を図る狙い。(支給は12月から)

厚生年金の適用拡大

パートなどの短時間労働者の厚生年金加入を、企業の規模「101人以上」から「51人以上」に拡大する。

最低賃金引き上げ

都道府県ごとに順次引き上げを実施。全国加重平均は前年より51円増の1055円。人口流出・働き手不足が深刻な大都市圏から外れた地方では、国の目安を上回る引き上げを実施するところが多い。1000円超えは16都道府県で、最高は東京都の1163円。

新型コロナワクチンの定期接種

65歳以上の高齢者と60-64歳で基礎疾患のある人を対象に定期接種化する。自己負担額は最大7000円。65歳未満は任意接種で、原則全額自己負担。

特許切れ医薬品の窓口負担増

後発薬(ジェネリック)の発売から5年以上が経過したか、後発薬の使用割合が5割以上になった1095品目について、あえて特許切れの先発薬を希望する患者の窓口負担を引き上げる。医師の判断で先発薬を処方するケースや、薬局に後発品の在庫がないときは対象外となる。

郵便料金値上げ

封書を84円から110円に、はがきを63円から85円に引き上げる。消費税増税を除く値上げは、封書は1994年以来30年ぶり。はがきは2017年以来7年ぶり。

北海道探訪

こんにちは、濱尾です。

日の出、日の入りの時間が少しづつ変わり秋の気配がして来ましたね。

先日、久しぶりに北海道へ行く機会があり

観光地や市街地を街ブラして来ました。

良い季節となり観光客の方々も多く見られました。

千歳空港から札幌市内に向かう途中や

札幌から小樽への向かう電車からの風景はやはり広大な大地を感じさせられました。

地元岡山の風景とは全然違い本当に同じ日本とは思えないスケールを感じました。

改めて札幌市内を散策していると、

昔、荒野を開拓をされた街ということもあるのでしょうが

京都のように碁盤の目のように市街地は綺麗に整備され

地下鉄や地下道もあり、大通り公園のような街の中に市民の憩いの場がきちんと整備され

計画的な街作りの印象を感じられました。

銀行のビルなども、ただその銀行だけの建物として建てるのではなく

オフィスのフロアーや飲食店などもテナントとして入居しており

銀行が色々な企業と連携しながらビル自体を運営している様子が窺われ

これまた岡山の金融機関にはない特徴を見ることが出来ました。

すすきの界隈も、飲食店だけではなく、ホテルや娯楽施設などもあり

多種多様な人々のニーズを満たすことが出来る街づくりをしているなと

街全体で盛り上げるといった雰囲気が感じられました。

土地が大きいと言った点が大きな要因なのかもしれませんが、

街づくりの仕方で街がその市が活性化し新たなビジネスや人が流入してくる

その相乗効果で市民が豊かな生活をできるなるかどうか大きく変わってくるものだと思いました。

地元岡山の魅力ある街づくりをしてもらいたいものだと痛感した次第です。

*いい季節となりました、みなさんも色々な街を訪れて新たな発見をしてみてください。

BY:濱尾

終活・円満相続セミナーと成年後見セミナーを開催しました!

こんにちは!10月3日(木)に「特定非営利活動法人 はれるや」で第1部として『終活と円満相続の為の保険活用』、第2部として『成年後見セミナー』を開催いたしました。

15名ほどご参加いただき、長時間でしたが皆さま最後まで真剣にメモを書き止めていました。

はれるやさんでは、初めてのセミナー開催でしたが、今後もさまざまな世代の方にお話が出来る機会が作れるように続けていきたいと思います。

また、10月25日(金)10:00~12:00 済生会フィットネス&カルチャークラブにて

相続ゲーム開催

10月27日(日)10:00~12:00 はぁもにぃ倉敷にて

終活セミナー

を開催いたします。ご興味がある方はぜひご参加くださいませ。

杉本でした(^^)/

アメリカの金利動向とその影響

*はじめに*

9月17日~18日に開催されたFOMC(連邦公開市場委員会:Federal Open Market Committeeの略)で

政策金利が引き下げられました!

アメリカの金利動向は国内外の経済に大きな影響を与える重要な要素ですので、金融政策を決める連邦準備理事会(FRB)の会合は毎回大きな注目を集めています。

今回は直近の金利動向を振り返り、今後の見通しについて考察します。

*FRBの政策金利の動向*

今回、FRBは消費者物価上昇率が3%程度まで低下し、目標とする2%への道筋が見えている、すなわちインフレ再燃のリスクが十分抑制できているとして、政策金利であるFF金利の誘導目標を4.75~5.00%とすることを決定しました。

利下げ幅は通常0.25%でされることが多いですが、今回は一気に倍の0.5%引き下げです。

この利下げ幅については市場参加者の予測が割れていたところであり、結果的には大幅利下げとなりました。

2022年以降、一時9%を超えたインフレ率を抑え込むために、長期にわたり高金利状態が維持されてきたわけですが、

そもそもFRBの任務は『物価の安定』と『雇用の最大化』の二つに大別されます。

ここにきて物価の安定に一応の見通しが立ったことで、今後は『雇用の最大化』が主要なテーマとなったのです。

この点、8月の日経平均株価の暴落の一因ともなった“アメリカの景気後退懸念”が関わってきます。

アメリカの各経済指標の減速、特に失業率の上昇をはじめとした“雇用統計の悪化”が見られたことで、

このまま高金利を維持してしまうと経済がクラッシュしてしまう可能性が出てきたのです。

インフレ→高金利下にありながら、長らく力強さを見せていたアメリカ経済。

不況を回避しつつ金融引き締めを緩める【ソフトランディング(軟着陸)】を株式市場は期待し、上昇してきました。

FRBとしては(経済のクラッシュではなく)軟着陸を実現させるために、雇用の急激な悪化を食い止める難しい舵取りが求められています。

結果、金融政策が後手に回らないように、今回の大幅利下げが遂行されたといえるでしょう。

※1

FF金利とは、「フェデラル・ファンド金利」のことで、アメリカの金融市場において銀行間で短期資金を貸し借りする際の金利のことを指します。具体的には、アメリカの銀行がFRBに預けている準備金を他の銀行に貸し出す際の金利です。経済全体の金利水準に影響を与え、FRBはこの金利を調整することで、インフレ抑制や経済成長の促進を図ります。

※2

金利の上昇は、家計や企業の借入コストを増加させ、経済活動にブレーキをかける可能性があります。

*今後の見通し*

今回の会合では“ドット・プロット”というFOMC参加者が予測する将来の金利見通しも示されています。

それによると、以下のとおり中央値が引き下げられており、参加者が失業率が急上昇するシナリオも想定するなど、労働市場への懸念があることも確かです。

● 2024年末 4.375%(前回は5.125%)

⇒このことは年内残り2回のFOMCでそれぞれ0.25%の利下げが行われる可能性が高いことを示唆します。

● 2025年末 3.375%(前回は4.125%)

ただし、FRBのパウエル議長は「0.5%を利下げのペースとみなすべきではない」として、急激な景気後退の可能性が高まっているわけではない旨の指摘をしています。

結局のところ、今後の金利の見通しはアメリカの経済指標(特に【雇用統計】)次第となるわけです。

**結論**

アメリカの金利動向は、国内外の経済に多大な影響を及ぼします。

特に日米の金利差との兼合いで、為替相場へ非常に大きな影響があります。

政策金利の変動や長期金利の動向を注視し、経済の先行きを見極めることが重要です。

今後もFRBの動向に注目し、適切な投資戦略が求められるでしょう。

また次回お会いしましょう。末藤でした。

新紙幣によるキャッシュレス化促進って?

2024年7月3日、財務省と日本銀行は約20年ぶりに一万円札、五千円札、千円札の新紙幣を発行しました。今回の改刷で特に注目されるのは、紙幣に描かれる人物の変更や、立体ホログラムの導入です。

具体的には、一万円札には渋沢栄一、五千円札には津田梅子、千円札には北里柴三郎が採用されました。千円札と五千円札は20年ぶり、一万円札は40年ぶりのデザイン変更です。

では、政府はなぜこのタイミングで紙幣デザインを刷新したのでしょうか。その背景には、さまざまな目的や意図が存在します。

国立印刷局「新しい日本銀行券特設サイト」 より

紙幣デザイン変更の目的

新紙幣の導入には多額のコストがかかるため、一見すると大きなメリットが感じられないかもしれません。しかし、今回の紙幣刷新にはいくつかの重要な狙いが存在します。ここでは、その中から2つの主要な目的を取り上げます。

紙幣デザイン変更の目的① キャッシュレス化の促進

まず考えられるのは、キャッシュレス化を後押しするための施策です。

【参考】新紙幣がキャッシュレス推進に繋がる理由

一見すると関係が薄そうな「キャッシュレス決済の促進」と「新紙幣発行」ですが、実際には関連があります。

新紙幣が発行されることで、小売店やATMなど現金を扱う機器を持つ場所では、それらを新紙幣に対応させるためのコストが発生します。特に、個人経営の店舗の券売機やバスの精算機などでは、その負担が大きいといえるでしょう。すでに、新紙幣や新500円玉が使用できない店舗を目にした方もいるかもしれません。

このような更新コストや対応の手間が、現金利用の煩雑さを事業者や消費者に意識させ、結果的にキャッシュレス決済への移行を後押しする要因となり得ます。

紙幣デザイン変更の目的② タンス預金の動きを促進

キャッシュレス化の促進以外にも、もう一つの狙いとして考えられるのが「タンス預金の動きを活性化させること」です。

タンス預金とは、家庭内に保管されている現金のことを指します。日本では数十兆円規模のタンス預金が存在するといわれ、これがマネーロンダリングや脱税の温床になるリスクもあります。政府としては、こうした現金を経済活動に引き戻し、その流れを把握したいという狙いがあります。

新紙幣の導入によって、「旧紙幣が使いにくくなる」といった心理が働き、タンス預金されていた現金が消費や預金に回ることで、経済を活性化させると同時に、政府が資金の流れをより把握しやすくする効果が期待されます。

タンス預金に潜むリスクとは?

タンス預金には、空き巣被害や自然災害によって現金を失うリスクが伴います。銀行に預けていれば、1,000万円までペイオフの対象として保護されますが、自宅に保管している現金はその対象外です。

さらに、家族に知らせず多額の現金を保管しておくと、相続時のトラブルを招く恐れがあります。加えて、現金を手元に置いておくだけではインフレに対抗できず、資産価値が目減りするというデメリットも存在します。

では、新紙幣を利用する際に、どのような点に注意すべきでしょうか?

新NISA利用状況!

こんにちは濱尾です、まだまだ暑い日が続きますね。

金融庁より2024年3月現在の新NISAの利用状況が公表されています。

口座開設数は2,322万7,848万口座と昨年12月末2,136万口座から3か月で約187万口座、9%増加

買付金額は41兆4,329万円となり昨年12月末35兆4,253万円から3か月で8兆77万円増加、17%増加

となったようです。

(下記グラフ参照)

(金融庁HPデータを基に作成)

順調に増加しているといったところでしょうか?

政府はこれを2027年末までに

口座数、3,400万口座

買付金額、56兆円まで拡大させたい意向のようです。

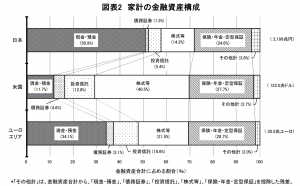

また、日銀より2024年3月末現在の我が国の個人家計金融資産の構成割合と

米国、ユーロ圏との対比が公表されています。

(下記グラフ参照)

(日銀HPより抜粋)

これでみると我が国の株式・投資信託の割合は19.6%となっています。

2016年末の株式・投資信託の割合は14.9%からすると増加していることが分かりますが

米国、ユーロ圏から比べるとまだまだ割合が大きくない実態です。

以前として我が国の現金・預金の割合が50.9%と半分を占めている状況です。

岸田首相が推し進めた金融制度改革の中心となったNISA制度、

「貯蓄から投資へ」はようやく進み始めたばかりだと思います。

今月行われる自民党総裁選挙で選ばれる次期我が国のリーダーはどのように

この資産運用立国としての舵取りをしていくのでしょうか?

我々、一般の消費者にとっては豊かな生活を送るための方法として

資産運用はとても重要なポイントだと思いますので注目していきたいところですね。

By:濱尾

資産運用等の相談は下記まで!

« Older Entries Newer Entries »