Author Archive

東京ビッグサイトにて『エンディング産業展』に参加しました!!

こんにちは!8月28日・29日の2日間、東京ビッグサイトにて開催された『エンディング産業展』へ参加しました!!

私たちは、今年度は出展までは出来ませんでしたが、来年度に向けて視察に行きました。会場には140社くらいのさまざまな企業さまが出展されており、葬儀にまつわる企業さまであったり、供養にまつわる企業さまであったり、終活や相続後にかかわる企業さまであったり、または、ペットにまつわる企業さまも出展されており、色々なお話をお伺いすることが出来ました。

また、各セミナーやイベントも開催されており、遺贈寄付や身元保証事業等のお話をお伺いすることができ、今後の弊社での『終活・生前整理』や『円満相続』に向けての取組に役立つ情報をお伺いすることが出来ました。

イベントでは、俳優の石田純一氏の『生前葬』もあり、さまざまなメディアでも大きく取り上げられていました。

ご挨拶をさせていただいた企業さまには、大変感謝しております。

『人生のエンディングを共に支える力に』を活動理念にスタッフ一同邁進して参ります。

共に日本の終活・生前整理、円満な相続に向けての取組にご賛同いただける企業さまはお声がけいただけますと幸いです。引き続きよろしくお願いいたします。

スタッフ一同

杉本でした(^^)/

大元公民館様にて成年後見セミナーを実施しました!

皆さま、こんにちは!

お盆明けも暑い日が続いていますが、いかがお過ごしでしょうか。

先日(8月19日)に大元公民館様にて成年後見セミナーを実施させていただきました。

当日は2時間の枠をいただき、成年後見制度の概要・申立手続についてお話するとともに、関連制度を含め広範囲に『認知症対策』に関するお話をすることができました。

参加者の方々も熱心に聴いてくださり、数多く質問をいただけたことで関心度の高さが伺えました。

アンケートでも様々な意見をいただき、今後のセミナー運営に生かしていきたいと思います。

次回もどこかの公民館でお会いしましょう。

ありがとうございました!

岡山ファイナンシャルプランナーズ

末 藤 丈 晴

補助金再開 8月~10月電気ガス料金

今年の5月に一旦終了していた「電気・ガス料金補助」が、今月から再開することになりました。

また、電気・ガス料金補助と合わせて「年金世帯や低所得者世帯への追加給付金」を検討していることも発表されています。

今回は、電気・ガス料金補助の詳細について解説するとともに、65歳以上の年金世帯の平均的な家計収支について書いてみたいと思います。

1. 【8月】電気・ガス料金補助が再開へ

政府が公表した電気・ガス料金補助は、「酷暑乗り切り緊急支援」として2024年8月から10月まで実施されることになっています。

電気・ガス料金補助は今年の5月に一旦終了していましたが、わずか3カ月で再開する形となりました。

電気およびガス料金の値引き単価は以下のようになっています。

1.1 電気代の値引き単価

- 8月・9月:1kWhあたり4円

- 10月:1kWhあたり2.5円

1.2 都市ガス代の値引き単価

- 8月・9月:1㎥あたり17.5円

- 10月:1㎥あたり10円

ちなみに、今年4月と5月の補助金額は以下のようになっていました。

1.3 【参考】電気代の値引き単価(4月と5月)

- 4月:1kWhあたり3.5円

- 5月:1kWhあたり1.8円

1.4 【参考】都市ガス代の値引き単価(4月と5月)

- 4月:1㎥あたり15円

- 5月:1㎥あたり7.5円

酷暑が予想される8月・9月は、補助金額が多く設定されています。では、実際にどのくらいの金額が補助されるのか、平均的なエネルギー使用量の家庭で計算してみます。

2. 平均的なエネルギー使用量はどのくらいか

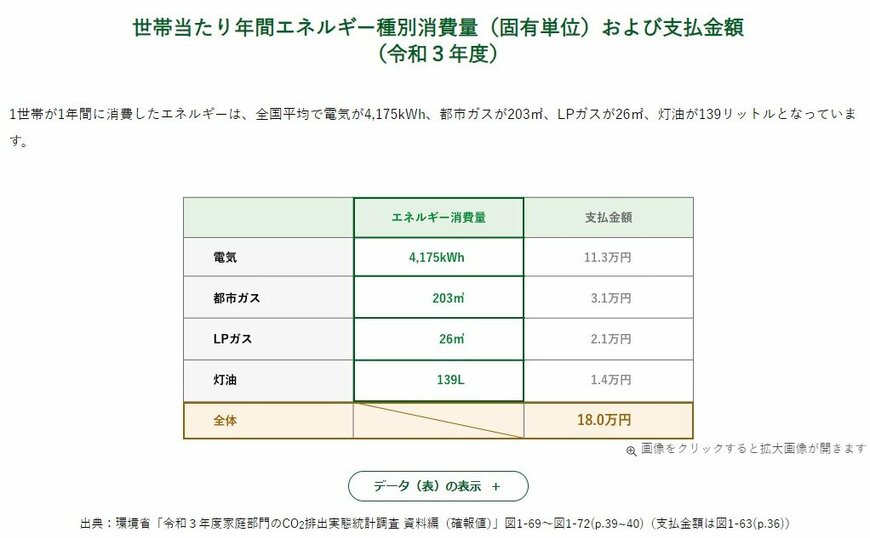

環境省が公表するデータによると、1世帯が1年間に消費したエネルギーは、全国平均で電気が4175kWh、都市ガスが203㎥とのことです。

月によってエネルギー使用量は異なりますが、単純に1年間の平均値から1カ月あたりの使用量を算出すると、電気が約350kWh、ガスが約17㎥となります。

この数値を基に補助金額を算出すると、8月・9月は電気が約1400円、都市ガスが約297円となります。

2.1 電気代の値引き

- 8月・9月:約1400円

- 10月:約875円

2.2 都市ガス代の値引き

- 8月・9月:約297円

- 10月:約170円

夏場はエネルギー使用量が増えるので、実際の補助金額はこれよりも増える可能性があります。

参考までに、地域別の年間電気消費量と、年間エネルギー種別消費量も見てみましょう。

出所:環境省「家庭でのエネルギー消費量について」

最も電気使用量が多いのは「北陸」で、次に「東北」となっています。

また、年間エネルギー消費量を見ると、「北海道」「東北」「北陸」が多くなっており、寒冷地では電気代が嵩むだけではなく、石油ストーブやボイラーなどに使用する「灯油代」が大きく上乗せされる傾向にあるようです。

続いて、年金世帯が光熱費や食費にどのくらいかかっているのか見ていきます。

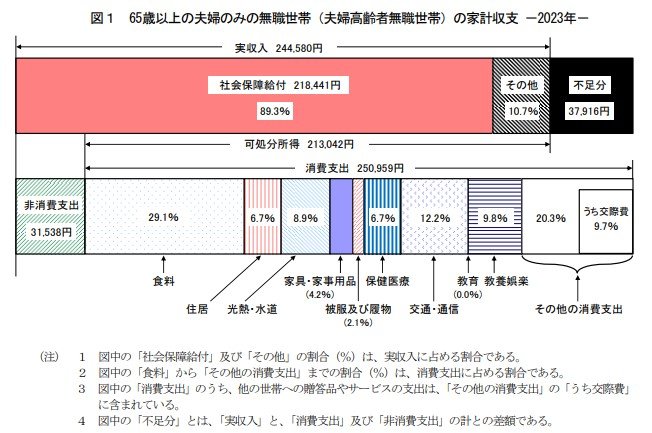

3. 65歳以上・無職夫婦世帯の家計収支

ここからは、「65歳以上・無職夫婦世帯」の平均的な家計収支から、光熱費や食費が占める割合を見ていきます。

65歳以上・無職夫婦世帯の家計収支

出所:統計局「家計調査報告〔 家計収支編 〕2023年(令和5年)平均結果の概要」

月の収入

収入:24万4580円(うち社会保障給付)21万8441円

月の支出

- 消費支出:25万959円

- うち食料:7万2930円

- うち住居:1万6827円

- うち光熱・水道:2万2422円

- うち交通・通信:3万729円

- うち保健医療:1万6879円

- 非消費支出:3万1538円

支出合計28万2497円

月の収支:▲3万7916円

65歳以上・無職夫婦世帯における1カ月あたりの平均的な消費支出は25万959円となっており、その内水道光熱費が8.9%(約2万2335円)、食費が29.1%(約7万3029円)となっています。

食料品やエネルギーの価格が以前よりも大きく上昇しており、これらの費用が家計収支に占める割合は38%にも上ります。

老後の収支には世帯差があるので、中には物価高によって苦しい生活を強いられている世帯があるものと考えられます。

4. 「年金世帯」や「低所得者世帯」を対象に追加給付金の支援が検討

まずは第1弾の施策として「電気・ガス料金補助」の詳細が公表されました。

平均的なエネルギー使用量の家庭では、電気代が約1400円、都市ガス代が約297円の補助を受けられることになります。

また、第2弾として「年金世帯」や「低所得者世帯」を対象に追加給付金の支援が検討されています。

株式市場急落!

こんにちは濱尾です!

異常な暑さが続きますね。

先週末、国内外共に株式市場が急落しました。

日経平均株価は2日、終値35,909.70円前日比マイナス2,216.63円となり下げ幅は

1987年ブラックマンデー時のマイナス3,836円以来の史上2番目の下げ幅となりました。

また7月11日に付けた高値42,426.77円からはマイナス6,546.62円となり15%の下落幅です。

米国ではNYダウが39,358ドル前日比マイナス610ドルとなりました。

7月18日高値41,376ドルからマイナス2,017ドルで約4.8%の下落幅。

なかでもNASDAQは7月11日高値18,671ドルから

2日安値16,582ドルまでマイナス2,089ドル11%の下落幅となりました。

ハイテク株関連の下落が大きいようです。

今回は米国等より日本の株式市場の方が大きな下げ幅となっているようです。

下落の要因としては

ひとつ国内要因としては、日銀が0.25%の金利引き上げを発表し、

さらに金利引き上げに含みをもたせたことから

米国等との金利差が縮小することにより円高に大きく振れ、

自動車、電機、ハイテクなどの輸出関連企業の業績悪化を懸念していること。

また、米国としては、雇用統計が予想より悪化したこと、製造業景気指数の悪化などから景気減速が懸念されている点、

景気減速懸念から金利引き下げがあるかと思われたが引き下げなかったことなどが挙げられると思います。

今年、新NISAが始まり、株式や投資信託で投資を始めた人にとってみれば年初から順調に株式市場が上昇して

収益も順調に増えていたところが、一転初めての大幅な下落となりパニックとなり、売りが売りを呼ぶ

投機的な動きになってしまったともいえると思います。

ただ、つみたてをしている人には大きな心配はないと思いますので

狼狽売りは止めましょう。

下げても口数が多く買えるので、いわゆるドルコスト平均法でなんら心配はないのですから。

下げても良しと思えるスタンスが必要かと思います。

長期・積立・分散投資が投資の基本スタンスとしていればこのような短期的・急激な下落局面でも

慌てる必要はない思います。

個人的には目先調整は終え反転上昇もあり得る水準まで下げたのではないかと思います。

ですので投資するには目先チャンスのタイミングになっているとも考えられると思います。

さて次週はどのような展開になるか注目していきましょう!

運用に関するご相談を希望の方は下記までお気軽にお問い合わせください。

By:濱尾

キッズマネー教室・相続ゲームを開催しました!!

みなさん、こんにちは!

暑いですね!!夏休みに入ったこの7月26日(金)に済生会フィットネス&カルチャークラブにて、『キッズマネー教室』と『相続ゲーム』を開催しました!

『キッズマネー教室』では、元気な子どもたちが5名参加くださいました。しっかりとお金にまつわるお話を聞いて、手をあげて答えたり、メインのお店屋さんでは、お客さんとしっかり会話しながら、完売をめざして最後まで元気に売り切りました。

楽しく、元気に過ごすことが出来ました!!

『波瀾万丈ゲーム』は、同じ日の13:30より開催しました。

「何をするのかしら?」「難しいのかな?」と少し不安な中、相続って難しそう…とか、ややこしそう…とか面倒と感じていらっしゃる方も多いと思います。

今日のお時間の中で、少しでも相続について楽しく学べるように、座学ではなくて、モデルファミリーの主人公になって、波瀾万丈な人生の中でも神経衰弱をしながら、どんな対策を前もって準備出来るのか?学んでいきます!さあ!大人も楽しみながら学びましょう!!

次回は、はあもにい倉敷で秋に開催予定です!!

私自身も一昨年から親が介護認定を受けて親の終活をした(未だ実行中)経験から、自身も終活と円満相続への備えをしっかりしなくては!と思います。

杉本でした(^^)/

日経平均株価の最高値からの下落について

皆さん、こんにちは!

日経平均株価が7月11日に上場来高値(4万2224円)を付けて以降、10%超下落しています。

この下落率は「調整局面」入りとされる水準です。

7月26日の終値は3万7667円となっており、実に10営業日の間に4557円下落している計算となります。

特に7月25日は終値ベースで前日比1285円34銭安となっており、下落幅・下落率は今年最大。

まさに記録的な下落となっており、投資家の忍耐力が試される局面を迎えているといえるでしょう。

要因としては、そもそも上場来高値を目指す6月末からの上昇が先物主導の投機的なものであったこと。

また、テクニカル的に明確な天井を示唆するシグナルが点灯したこと。

7月30、31日に予定されている日銀政策決定会合において追加利上げが議論されるという情報に加えて、アメリカの経済指標に減速感が出てきたことが意識され、急速な円高が進行したこと(日経平均構成銘柄の中には円安メリットを受けるものも多い)。

アメリカの景気後退懸念(ソフトランディングから再度ハードランディングの可能性)に加え、決算期が到来し、アルファベットやテスラなどが冴えない決算により株価急落したこと。

AIブームともいえるテック企業への資金偏重の揺り戻し。

以上のような複数の要因が重なったことからリスク回避の売りが売りを呼び、投機筋もそこに絡むことで、急落が起きたといえます。

ここで狼狽売りをすることなく対応、若しくは早めに対応するには、テクニカル分析の知識が役立ったと考えます。

特に上記要因で挙げたテクニカルの天井シグナルを知っておけば、早めに退避することも可能であったかと思います。

※ 今回のシグナルは「アイランドリバーサル」というチャートパターンでした。

株式投資家にとっては厳しい一週間が終わったわけですが、現在3万7000円から3万7500円という重要な節目を試している状態であり、さらなる一段安があるのかを引き続き注視していく必要があります。

弊社では「テクニカル分析」の投資セミナーも執り行っておりますので、興味がおありの方は是非受講ください。

それでは!

夏季休業のお知らせ

お世話になります。

8月13日~15日弊社夏季休業期間とさせて頂きます。

WEBからのお問合せについては、順次対応させて頂きますので宜しくお願い致します。

皆様どうぞ、良い夏をお過ごしください。

独身の老後 生活費は約〇〇万 平均年金月額は?

ひとりで暮らしていると、自由に時間を使えて趣味を楽しむことができるため、心地よさを感じることが多いものです。

ひとりで暮らしていると、自由に時間を使えて趣味を楽しむことができるため、心地よさを感じることが多いものです。

しかし、年を重ねるにつれて体力の低下や病気、ケガのリスクが増えてきて、不安に感じることも少なくありません。

そのため、おひとりさまは老後を安心して過ごすために、早い段階から老後資金を準備しておくことが重要です。しかし、「老後の生活」が具体的にどのようなものかをイメージするのは難しいかもしれません。

今回は、おひとりさまの老後生活について、その生活費の平均額や公的年金の平均額を詳しく見ていきましょう。

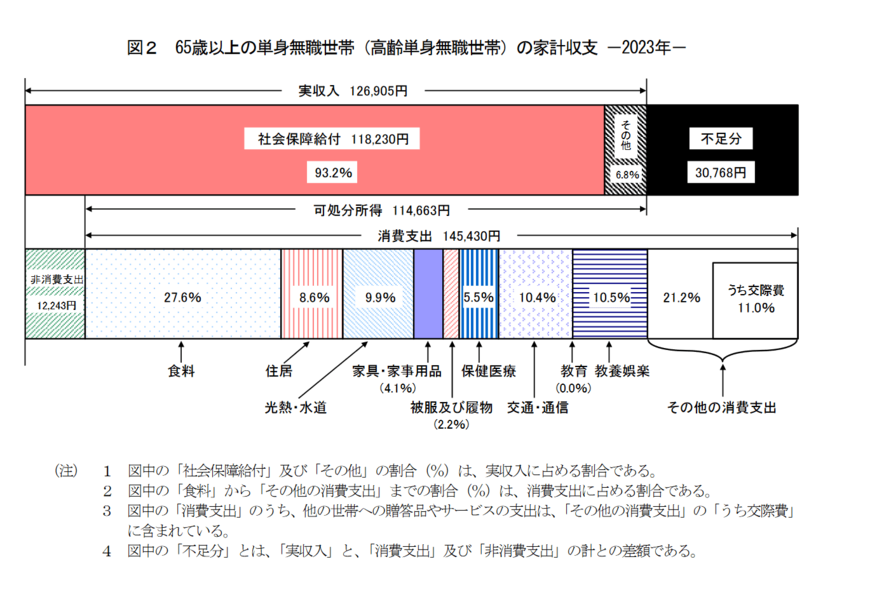

1. 【ひとりの老後】1カ月の生活費はいくらかかる?

老後になればあまり生活費がかからないと思っている方もいますが、平均的な生活費はどれくらいでしょうか。

総務省統計局「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」を参考に、老後のひとり暮らしの生活費を見ていきましょう。

収入:12万6905円(うち社会保障給付11万8230円)

月の支出

- 消費支出:14万5430円

- うち食料:4万103円

- うち住居:1万2564円

- うち光熱・水道:1万4436円

- うち交通・通信:1万5086円

- うち保健医療:7981円

- 非消費支出:1万2243円など

支出合計15万7673円

月の収支:▲3万768円

収入部分をみると、年金は平均で約12万円です。

ただし、年金から税金や社会保険料が天引きされるため、非消費支出1万2243円をひくと手取りは10万5987円になります。

一方で消費支出をみると14万5430円。詳細を見ると食費で約4万円、また住居費は1万円台ですから、賃貸住まいだとさらに家賃がかかります。

全体的な収支を見ると月約3万円の赤字となり、この部分は貯蓄などから切り崩すことになります。

月3万円なら年36万円、老後を65歳~90歳の25年間と仮定すると900万円ですね。

ただ、年金額は個人差が大きくなっています。

2. 【厚生年金と国民年金】年金月額は平均でいくらか

日本の公的年金は1階部分の国民年金と2階部分の厚生年金の2階建てです。

自営業の方は国民年金を、会社員や公務員などは厚生年金に加入し、将来受給します。特に厚生年金は収入に応じた保険料を支払うため、個人差が大きくなります。

厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」より、現代シニアの平均的な年金額を見ていきましょう。

2.1 国民年金(老齢基礎年金)の受給額

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

2.2 厚生年金の平均年金月額

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

国民年金は5万6316円、厚生年金は14万3973円が平均的な受給額でした。

しかし、厚生年金の男女別の平均額を見て分かる通り、約6万円の差があります。

これは女性の方がライフイベントにより離職したり、働き方をセーブしたりするためでしょう。

平均額だけでもこれだけの差があるので、ねんきん定期便やねんきんネットなどを利用して、自分の受給予定額を確認しておくことは大切です。

3. 老後の収入と貯蓄を今から考えよう

老後の収入の基本となるのは「公的年金」です。

年金制度に対する不安の声はよく聞かれますが、公的年金の利点は一生涯受け取れる点にあります。

例えば、厚生年金に加入する働き方を選ぶことで、将来的に受け取る公的年金を増やすことができます。収入を上げる努力をすることも、公的年金の増額に繋がるでしょう。

さらに、公的年金以外の選択肢として、私的年金や個人年金保険を活用することも考えられます。これにより、自分自身で年金を補完することが可能です。

また、長期間働き続けることで、仕事からの収入を得るだけでなく、貯蓄を増やしたり資産運用を行ったりすることもできます。したがって、長期的なキャリアプランを立てておくことも重要です。2024年から開始された新しいNISA制度も資産運用の一環として利用できます。資産運用はリスクを伴いますが、資金を有効に働かせる手段でもあるため、情報収集や学習から始めるのが良いでしょう。

さらに、長く働き続けるためには、健康を維持することが不可欠です。

このように、多方面から老後に備えることが重要ですね。

公的年金財政検証を考える

こんにちは濱尾です。暑い日が続きますね、梅雨明けの暑さが怖いくらいですね。

先日、厚生労働省が公的年金の財政検証を発表しました。

それによると、女性の厚生年金加入比率が高まることを盛り込んだ新しい試算が盛り込まれました。

要は働く女性にもっと厚生年金保険料を払ってもらうようにする、ということですね。

現在パートとかで働いている女性は、週20時間以上勤務、月収8.8万円以上で従業員101人以上の企業であると

厚生年金の対象ですが。

今年の10月からは従業員51以上の規模に広がります。

さらに今回の改正では人数要件を撤廃する案が出ています。

高齢化の進展で、年金受給者が増加し年金財政が厳しくなるので

それを厚生年金保険料の掛金対象者を増やすためのひとつの施策ということですね。

また、働くことにより厚生年金保険料を支払うことになるが、

将来の年金受給額が増加するメリットがあるということなのでしょう。

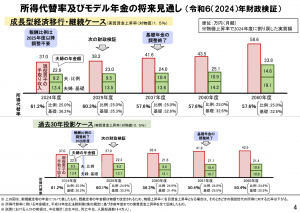

もうひとつは「所得代替率」の変化です。

下図に示されていますが。

出典:厚生労働省HPより

下段が現在の試算で、

今のままだと現状の61.2%から2060年度には50.4%と約2割減少する見通しです。

しかし、上段では現在の61.2%から57.6%と約6%の減少となっています。

これはひとつに賃金が上昇することにより保険料増加⇒受給額増加ということ、

さらに現在のモデルが女性が専業主婦であることが、女性が働くことにより年金額が増加する効果が大きくなっている点が

ポイントとなっているようです。

果たしてこのようにこれからの公的年金の受給はうまくいくのでしょうか?

多くの課題があることと思います。

いずれにしても老後資金を公的年金だけに委ねることは難しいとおもいますので

自助努力として、iDeCoやNISAの活用といった資産運用はしていかなければいけない時代だと思います。

運用のご相談は、下記まで!

By:濱尾

ひとり親世帯の手当やっと拡充

ひとり親家庭が増えてきています。一般的に収入が低くなりやすく生活に困るひとり親家庭。本来であれば、夫婦二人で生活をしていくところを母子家庭、父子家庭ともに一人で仕事も家事も育児もしていかなければならないわけなので、金銭的なことだけではなく大変なことは言うまでもありません。

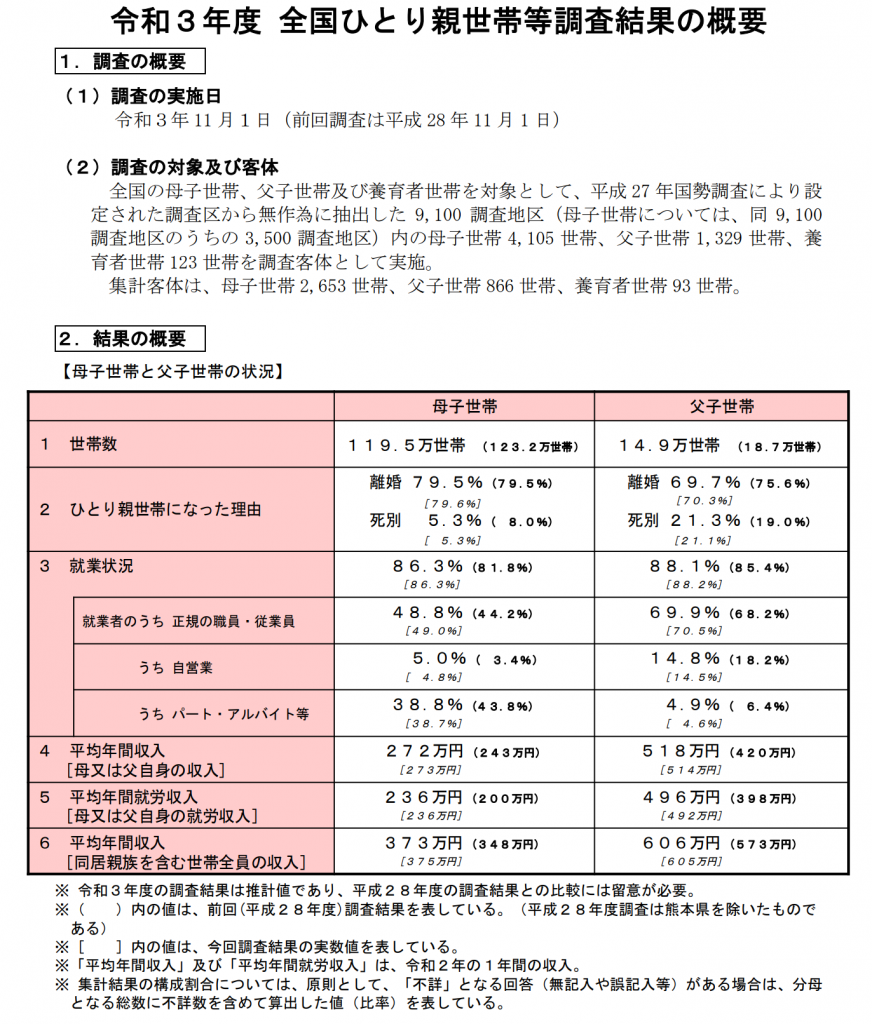

出典:厚生労働省 令和3年度 全国ひとり親世帯等調査結果の概要

児童扶養手当の主な内容

【手当月額】

| 対象の子 | 全額支給 | 一部支給 |

| 第1子 | 45,500円 | 10,740円~45,490円 |

| 第2子 | 10,750円 | 5,380円~10,740円 |

【収入(所得)上限】

| 全額支給 | 一部支給 | |||

| 子の人数 | 現在 | 11月分以降 | 現在 | 11月分以降 |

| 1人 | 160万円

(87万円) |

190万円

(107万円) |

365万円

(230万円) |

385万円

(246万円) |

| 2人 | 215.7万円

(125万円) |

244.3万円

(145万円) |

412.5万円

(268万円) |

432.5万円

(284万円) |

(注)手当月額、収入(所得)上限とも3人以降は略とする

上記のように、収入(所得)上限が低すぎて、多くの方が全額支給を受けていません。年収が少ない中の厳しい所得上限額になっており、月々の数万円も本当に子どものみのお金に消えていってしまうのが現状です。

そこで、気になるのが、例えば離婚が理由の場合、もうひとりの親御さんからの「養育費」はどうなっているの?というところです。

実際、養育費の取り決めをしているひとり親はは少なく、取り決めをしていても途中から養育費が滞るなどと言った話をよく聞きます。「この人と家庭を維持していくのが難しいから離婚する」といった理由は大きいと思います。だから離婚しようとまでなってしまった相手から養育費を最後まで受け取るのは難しいのです。

そうならないように結婚相手は慎重に選びたいところですが、離婚原因は、残念ながら当人達が発端ではないケースもありますし、生きていくうちに人は変わってしまうこともあるので難しいですね。

周りの人にいつも優しく感謝の気持ちを持って日々過ごしませんか?

ひとり親の方もご相談に来られています。そして、私自身もひとり親としてがんばっております。よろしければご相談にお越しくださいね。

杉本でした(^^)/

« Older Entries Newer Entries »