Author Archive

『マイナビニュース』に弊社が掲載されました!

『マイナビニュース』にて、弊社の紹介記事が掲載されました!

弊社の理念やこだわり、過去の実績、将来の展望について、インタビューを受けております。

これから資産運用や株式投資をお考えの皆さま、ぜひご覧ください!

男性の厚生年金 おひとり様編

お世話になります。新年度になり環境の変わった方もいらっしゃると思います。

それぞれのお立場で、益々のご活躍を祈念しています!

今回は男性おひとりさまシリーズ厚生年金です。

毎月の給与明細を見る度、引かれる「厚生年金保険料」の額に釘付けになる方も多いのではないでしょうか。

給与天引きとして納める年金保険料は、年間にするとかなりの金額になります。

その分しっかり年金を受給できるのか気になりますよね。

とくにおひとりさまの場合、一人分の年金でやりくりすることになります。

そこで今回は、厚生労働省の「令和2年度 厚生年金保険・国民年金事業の概況」から、「おひとりさまの男性」が受け取る厚生年金のリアルな金額をさぐってみます。

将来のマネープランを考える上で、一つの目安としてみましょう。

今のシニア男性は「厚生年金」をいくら受給しているのか

厚生労働省の「令和2年度 厚生年金保険・国民年金事業の概況」によると、2021年度末時点で厚生年金を受給したのは1610万133人。そのうち男性は1071万6244人でした。

【男性】厚生年金の受給額(平均月額:16万4742円)

1万円レンジごとの受給権者数は以下の通りです。

- 1万円未満:7万2507人

- 1万円以上~2万円未満:1万2071人

- 2万円以上~3万円未満:5395人

- 3万円以上~4万円未満:1万170人

- 4万円以上~5万円未満:3万714人

- 5万円以上~6万円未満:6万7421人

- 6万円以上~7万円未満:16万3063人

- 7万円以上~8万円未満:24万4810人

- 8万円以上~9万円未満:24万2657人

- 9万円以上~10万円未満:27万3243人

- 10万円以上~11万円未満:35万350人

- 11万円以上~12万円未満:43万8683人

- 12万円以上~13万円未満:51万8659人

- 13万円以上~14万円未満:60万8992人

- 14万円以上~15万円未満:70万4371人

- 15万円以上~16万円未満:79万3583人

- 16万円以上~17万円未満:88万4219人

- 17万円以上~18万円未満:94万8543人

- 18万円以上~19万円未満:94万2288人

- 19万円以上~20万円未満:87万9047人

- 20万円以上~21万円未満:75万7129人

- 21万円以上~22万円未満:59万345人

- 22万円以上~23万円未満:41万4195人

- 23万円以上~24万円未満:28万2665人

- 24万円以上~25万円未満:19万63人

- 25万円以上~26万円未満:12万1426人

- 26万円以上~27万円未満:7万5194人

- 27万円以上~28万円未満:4万4547人

- 28万円以上~29万円未満:2万2741人

- 29万円以上~30万円未満:1万807人

- 30万円以上~:1万6346人

男性の平均は16万4742円で、ボリュームゾーンは17万円以上~18万円未満になっていますね。

その後20万円を超えると、徐々に減少していきます。

おひとりさま男性の場合、上記の収入でやりくりする方が一番多いということです。

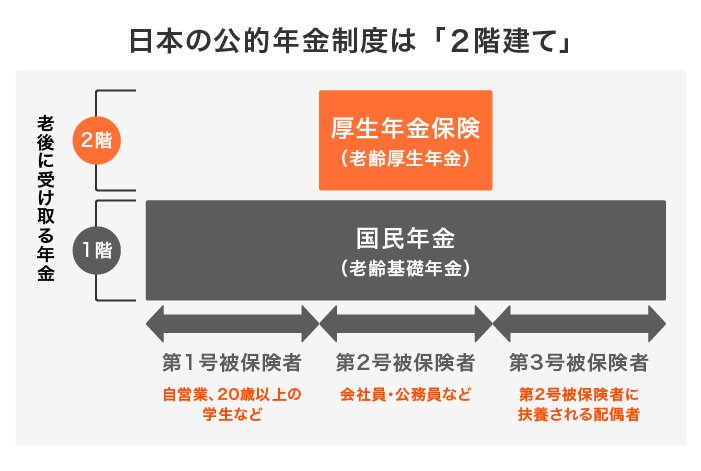

【参考】シニア男性は「国民年金」をいくら受給しているのか

公的年金は「厚生年金」の他に「国民年金」もあります。

正確には2階建ての構造となり、「国民年金だけの人」と「国民年金プラス厚生年金の人」に分かれます。

出所:日本年金機構

もし自営業者やフリーランスなどで厚生年金の加入期間がない場合、国民年金のみの受給となります。

ここでは参考までに、国民年金の受給額についても見ていきましょう。

【男性】国民年金の受給額(平均月額:5万9040円)

1万円レンジごとの受給権者数は以下の通りです。

- ~1万円未満:1万2467人

- 1万円~2万円未満:5万8554人

- 2万円~3万円未満:21万6991人

- 3万円~4万円未満:68万1950人

- 4万円~5万円未満:134万1815人

- 5万円~6万円未満:313万9242人

- 6万円~7万円未満:859万4057人

- 7万円以上:40万8917人

平均は5万9040円、ボリュームゾーンは6万円~7万円未満です。

こちらの金額で毎月のやりくりをするのは難しいため、自営業者などはなんらかの方法で自己資金を貯めることになります。

自分の年金額はどう計算する?

おひとりさま男性の場合、受給人数が多いのは厚生年金の人で「17万円以上~18万円未満」、国民年金の人で「6万円~7万円未満」です。

ただしこれはあくまでも今のシニア世代の状況なので、自分の場合にあてはまるとは限りません。

特に厚生年金は現役時代の報酬が大きく影響するため、給料が低い人は年金も低く、給料が高い人は年金も高くなる傾向があります。

そこで自分の年金額を知る方法を3つご紹介します。

毎年送られてくるねんきん定期便をチェック

毎年誕生月には、年金機構からねんきん定期便が送られてきます。50歳以上の方は、こちらに記載された年金額がある程度参考になるでしょう。

ただし50歳未満の場合は、これまでの納付実績に基づいた金額となるため、実際よりもかなり低い数字が記載されています。

ねんきんネットで試算

ねんきんネットにログインすることで、自分自身の年金額をシミュレーションすることもできます。

今後の働き方を変えた場合もシミュレーションできるため、より具体的に知りたい方は試してみるといいでしょう。

自分で計算してみる

年金の受給額には計算式があるため、自分で計算することも不可能ではありません。

ただし計算式はかなり複雑です。

- 65歳未満(特別支給の老齢厚生年金):定額部分 + 報酬比例部分 + 加給年金額

- 65歳以上(老齢厚生年金):報酬比例年金額 + 経過的加算 + 加給年金額

報酬比例の部分は次のように計算します。

- 平成15年3月以前:平均標準報酬月額×7.5/1000×平成15年3月以前の加入月数

- 平成15年4月以後:平均標準報酬額×5.769/1000×平成15年4月以後の加入月数

自分自身で報酬月額を把握できている方は稀なので、自分で計算するのはあまり現実的ではありません。

その他、年金事務所などに問い合わせることで目安額を教えてもらえることもあります。

まとめにかえて

いかがでしたでしょうか。

厚生労働省の公的資料を参考に、おひとりさま男性が受給する厚生年金の月額についてまとめてきました。

ボリュームゾーンが「17万円以上~18万円未満」であることに対し、その印象はさまざまでしょう。

大事なのは「自分なりの目安額を知ること」。

ここをマネープランのスタートラインとし、老後資金の形成に向けて準備を始めてみてはいかがでしょうか。

ウクライナ戦争でロシア経済におきる悲劇 ~スラブ民族とルーシ~

みなさん、こんにちは。

歴史マニア牧原です。

いま最も世界の注目を集めているであろう「ウクライナ戦争」について、私自身の感想を含めて何回かに分けて分析したいと思います。

心を痛める出来事であるからこそ、表面的な事象のみならず歴史的な背景を知ることで、より深くこの問題を理解することができると考えています。また、深い理解によってこそ、こういった悲劇を未然に防げると信じています。

ウクライナ・ロシアについてぜひ理解を深めていきましょう!

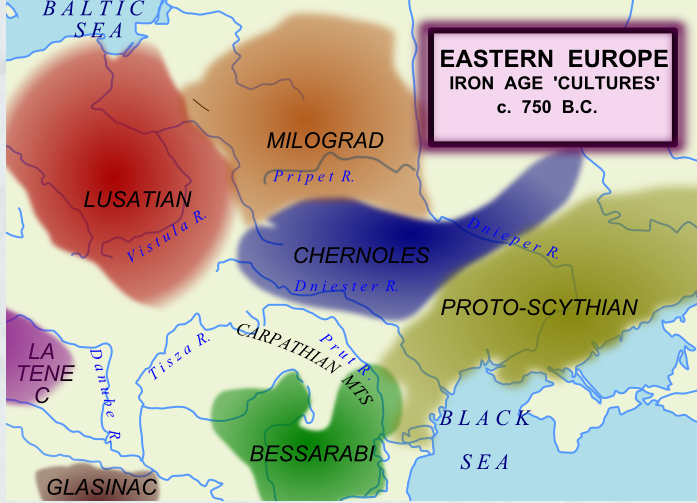

今回は、紀元前から中世のウクライナ地域についてまとめていきます。

【豊かなウクライナ地域】

現在のウクライナの大部分を占める地域は有史以来、非常に豊かな土壌(黒土:チェルノーゼム)を有しています。

これが現在も、ウクライナを世界有数の小麦の生産地とし、ひいては「ヨーロッパのパンかご」とすら言われるようにしている所以ですね。土壌が豊かで作物がたくさん実るということは、人口も増えて文化が育つことにも繋がります。

この黄金製の飾りを見てください!

極めて精緻な彫刻がなされていますね!古代の手作業とは思えないほどです。

しかし、この豊かな土壌がかえって他国から狙われることとなり、歴史上何度も「侵略」という形で悲劇を招いてしまいます。

画像の青い部分が現在のキエフ(キーウ、以下キエフで統一)を含む地域です。これらの分間はチョルリノース文化と呼ばれています。

この地域がスラブ人(大多数のウクライナ人もロシア人、ベラルーシ人もこのスラブ系民族に属します。)の文化の中心となっていきました。特にキエフはその最たる場所で、これらの民族は後に「ルーシ」と呼ばれるようになります。ベラルーシは国名にも「ルーシ」が入っていますものね。

ちなみにロシアもこの「ルーシ」を語源としていますよ。

後に、この地域にキエフを首都とする「キエフ大公国」が反映しますが、1240年にモンゴル帝国によって滅亡します。しかし、モンゴル帝国の領土は東に朝鮮半島、西にウクライナに迫るとは…。モンゴル帝国の広大さに改めて驚かされます。

その後、しばらくキエフ大公国はモンゴル帝国の属国となります。

モンゴルのくびきから離れた後は、有力貴族の群雄割拠や内乱が続き国力が低下。その結果、隣国ポーランドや、リトアニアの攻勢を受けました。歴史的に見ても、大国に挟まれて不安定な地域だったのですね。

【今回のまとめ】

現在ウクライナ共和国がある地域は豊かな土壌に恵まれ、そのために文化や民族が繁栄しました。

そしてスラブ人文化は今日のウクライナ人、ロシア人、ベラルーシ人等のルーツとなったのです。

現在、ロシアがウクライナに対して侵攻しているのも、「もともと俺たち同じ民族だろ?」という意識が根幹にあります。特にウクライナがNATOへの加盟することに対して、ロシアが拒絶しているのは軍事上の問題もありますが、「ウクライナがルーシ民族じゃないアングロ・サクソンの同盟に入るなんて許さないぞ!裏切りだ!」という民族間の感情的な理由もあるように見えます。

民族感情といった根深い理由も含まれるとなると解決はさらに複雑になるでしょう。

次回は、近現代のウクライナ地域について見ていきたいと思います。なぜ、ウクライナは頑強に抵抗できるのか。その理由がわかると思います。

参考資料

「積立投資のすすめ その44」 インフレに備える

こんにちは濱尾です、桜が咲き始めましたね。

いい季節となりました。

さて、戦争などにより原油など物の値段が上がって来ていますね。

いわゆるインフレが懸念されてきています。

物の値段が上がり、金融資産の実質的な価値が目減りするということですね。

例えば、年1%の物価上昇なら100万円現金価値が1年後には99万円になってる訳ですね。

1年だといいですが、これが10年続くと90.5万円に20年続くと81.9万円になってしまいます。

日銀はこのインフレ目標値を2%と言っています。

年2%の物価上昇が20年続くとすれば、現金価値は100万円が67.2万円まで目減りしてしまいます。

これでは、物を買ったり、サービスを受けることが大変になってしまいますね。

このインフレ対策として我々が出来ることは3つだと思います。

1:収入を増やす

2:支出を減らす

3:資産運用

です。

1:収入を増やすは、自分の働き方を変えて(例えば転職)、給与や収入を増やすことや、

夫婦であれば、奥様の働き方を検討して、収入を増やすといった事でしょうか。

副業を始めるという方法もあるかもしれませんね。

2:支出を減らすは、家計の見直しです、例えばよく言われるのは見直し効果の高い固定費の見直しです

生命保険、住居費(家賃・住宅ローンの見直し)、通信費(料金プランの見直し)といった辺りを

検討してみましょう。

3:資産運用は、銀行などの貯蓄だけでは実質的にお金が目減りしてしまうので、

投資信託や、株式、債券などでインフレ率以上の資産運用が必要になってきます。

その際に、NISA、つみたてNISA、iDeCoといった制度を上手く活用しながら

さらに資産運用につきもののリスクを軽減する方法として

つみたて投資を是非取り入れて貰いたいと思います。

資産運用でリスク軽減の方法として、長期・積立・分散投資

この3つをしていただくと良いかと思います。

弊社でも、つみたてを使って資産運用のお手伝いをさせていただいていますが

ころな禍、戦争のショックを受けても、この3つを実践していただだいている方は

プラスの運用がしっかりと出来ています。

資産運用のご相談も行っていますので、

お気軽にご相談してください!

資産形成セミナーなど、各種セミナーも開催していますので

ご参考にしてみてください!

下記ホームページを参照してみてください。

by:濱尾

介護に備えよう!

こんにちは!杉本です。

みなさんは介護休業のことはご存じでしょうか?

高齢化という言葉も聞き慣れてまいりましたが、自身もいずれ誰かの介護をすることもあると思います。ですので、介護のお話をしたいと思います。

総務省の「就業構造基本調査 2017年」によると、介護をしている人は約627万人、うち自営業主や雇用者などの仕事を持っている人(就業者)が約346万人と半分以上を占めました。前回調査の2012年より就業者の割合は増えており、介護をする人の中で、仕事をしながら介護をするという傾向は今後も続いていきそうです。

働きながら介護をする人を支える法律が「育児・介護休業法」で、介護のために休みを取ったり、勤務時間を減らしたりして家族の介護に携わることができます。ですが、総務省の「就業構造基本調査2017」では、介護休業などの制度を利用した雇用者は約9%にとどまったようです。

少ないですね。

理由には、「制度が不十分だった」「知らなかった」ということで利用しないケースも少なくないようです。

対象となるのは要介護2以上など、2週間以上の常時介護を必要とする家族の介護をする労働者で、その代表に介護休業があります。対象家族1人につき通算93日で3回まで分割取得できます。休業中は原則として無給ですが、一定の条件を満たせば雇用保険から介護休業給付金を受け取ることができます。給付金は、休業前の賃金月額の原則67%で、支給上限は現在約33万円となっています。日数など独自に上乗せする企業もありますが、こういった制度だけでは実際には、困る方もいると思います。

介護は、終わりが見えず何年続くかわかりません。育児のように子どもが成長するのとは訳がちがうのです。介護休業中の自身の生活費や自身の老後の備えもしないといけないのです。

さらに、家族の介護のお金が年金等で全て賄えればいいのですが、年金以上に必要になることもあるでしょう。

私自身もまだ子育て中ですが、現在、親が介護状態になったらと思うと本当に困ります。住宅ローンもあり、教育資金もまだまだ必要です。仕事を休むわけにもいかず、介護休業給付金のみだと暮らしていけません。

これから、仕事をしながら介護をする方が増える中、まだまだ課題がありそうです。

やはり自身の老後の備えと早めの親の終活の取り組みや制度を有効に使えるよう準備が必要ですね。。

杉本でした(^^)/

65歳以上の女性 おひとり様率なんと〇〇%

今年、ソース大手メーカーさんが5月頃に主力ケチャップを約3~10%、ソースを約6%など値上げすると公表しました。

去年より相次ぐ食料品の値上げ。年金生活の方は収入や貯蓄が限られている分、値上げが家計に響いて不安も感じるでしょう。

特にひとりで生活する「おひとりさま」は、老後資金を自分で用意して生活していかなけれなりません。実際に老後がはじまる60代のおひとりさまは、ひと月どれくらいで生活し、貯蓄はいくらあるのでしょうか。60代のおひとりさまのお財布事情を確認していきましょう。

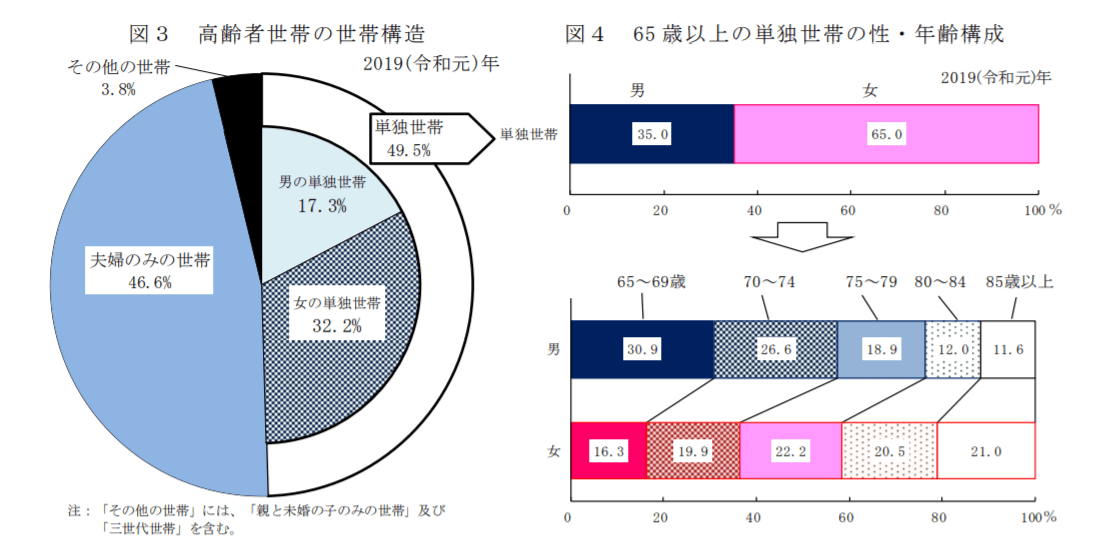

「65歳以上のおひとりさま」女性が65.0%

まずは65歳以上でおひとりさまはどれくらいいるのかを確認しましょう。

少し前の調査になります※が、厚生労働省の「2019年国民生活基礎調査」によると、65歳以上の方がいる世帯のうち、高齢者世帯は「単独世帯」が736万9000世帯(高齢者世帯の49.5%)、「夫婦のみの世帯」が693万8000世帯(同46.6%)です。

65歳以上の高齢者世帯ではおひとりさまの方が多いのですね。

高齢者の単独世帯のうち男性は35.0%、女性は65.0%と女性の方が多い結果となっています。男女別に分けて、65歳以上・単独世帯の年齢構成を確認しましょう。

出典:厚生労働省「2019年 国民生活基礎調査の概況」

上記を見ると、単独世帯の男性で最も多いのは65〜69歳で30.9%、一方の女性は16.3%です。

単独世帯の女性でみると、最も多いのは75〜79歳で22.2%。それ以降は80〜84歳、85歳以上と20%を超えています。

おひとりさまといっても、生涯独身の方や離婚・死別された方などもいます。とはいえ、65歳以上でみると男女で年齢によって割合の違いが見られますね。

厚生労働省によれば、2019(令和元)年の平均寿命は男性で81.41歳、女性で87.45歳。65歳以上のおひとりさまの男女構成は平均寿命が関係しているでしょう。

ちなみに健康寿命は男性で72.68歳、女性で75.38歳です。老後資金に不安がある方は「できるだけ長く働きたい」と考えるでしょう。しかし自分がいつまで働けるかは誰しもわからないので、おひとりさまが老後の生活を考えるときは健康寿命についても頭に入れておきたいですね。

「おひとりさま老後」1カ月の収支はいくら?

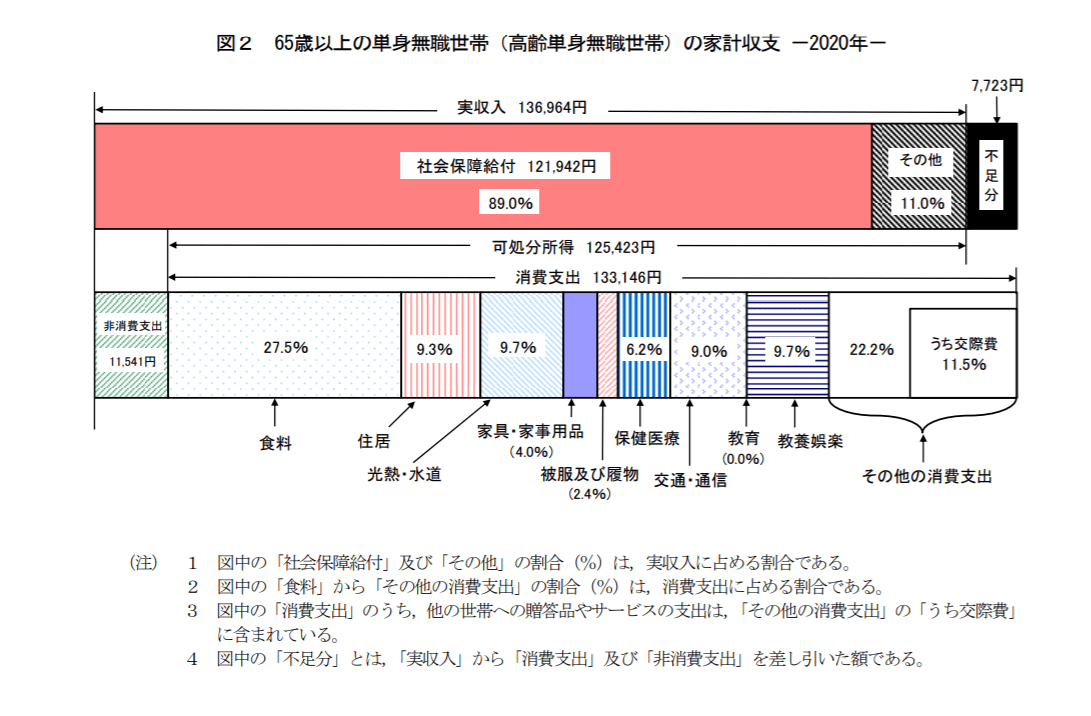

では、実際におひとりさまの老後はどれくらい生活費がかかるのでしょうか。総務省統計局「家計調査年報(家計収支編)2020年(令和2年)」より、65歳以上・単身無職世帯の1カ月の収支をみていきます。

出典:総務省統計局「家計調査年報(家計収支編)2020年(令和2年)」

上記を見ると、65歳以上のおひとりさまのひと月の収入は「13万6964円」。一方で、支出の合計は「14万4687円」。7723円の赤字となっています。

収入はほとんどが年金を占めますが、年金額は個人差が大きい点に注意が必要です。厚生労働省の「令和2年度厚生年金保険・国民年金事業の概況」によると、国民年金の全体平均月額は5万6252円。国民年金は20歳以上60歳未満の方が原則加入するものなので、そこまで男女差がありません。

一方で厚生年金は、男性の平均月額で16万4742円、女性の平均月額で10万3808円です。男女で見るとおよそ6万円の差がありますね。

特に女性は国民年金しか加入していない方や、厚生年金でも加入月数や収入が少なかったために受給額が少ない人も多いでしょう。厚生年金は、女性の約48.9%が月10万円未満です。自分はいくらくらい受給できそうか、ねんきんネットなどで確認するといいでしょう。

また、支出の内訳をみていきます。

- 食料:3万6581円(27.5%)

- 光熱・水道:1万2957円(9.7%)

- 教養娯楽:1万2910円(9.7%)

- 住居:1万2392円(9.3%)

- 非消費支出:1万1541円(うち直接税6430円・社会保険料5082円)など

その他の消費支出を除くと、最もかかるのが食費です。それ以外にも生活する上でさまざまなお金がかかりますね。住居費が1万円台になっているので、老後賃貸に住む予定の方はこれ以上生活費がかかることを想定しておきましょう。

非消費支出も約1万円かかっています。年金収入からも、年金額によって税金や社会保険料が徴収されます。これらも老後資金を考える際には予定しておきましょう。

「60代のおひとりさま」いくら貯蓄を保有しているのか

月々の生活費で不足する分を補ってくれるのが貯蓄です。趣味や旅行など老後の楽しみや、もしもの時の備えのためにも貯蓄は必要ですよね。老後資金を使い始める60代に視点をあてて、おひとりさまはいくら貯蓄を保有しているのかも見ていきましょう。

60代・おひとりさまの貯蓄額の平均は1305万円です。

ただ、平均は一部の大きな数字に引っ張られやすい傾向にあるので、より実態に近い中央値をみると300万円。

その差は約1000万円にもなります。

多い順にみると、「金融資産非保有」(29.4%)「3000万円以上」(13.8%)「100万円未満」(9.1%)「1000~1500万円未満」(7.2%)「2000~3000万円未満」(6.7%)です。

60代の貯蓄には若い頃からの貯蓄や退職金、相続資産などもあるでしょう。

貯蓄が100万円未満と1000万円以上で二極化している点を見ると、早くから対策を取る必要性を感じる結果となりました。

おひとりさま老後、どう備える?

おひとりさまのお財布事情をながめて、不安に感じた方もいるでしょう。誰しもひとりになる可能性はありますし、ひとりの生活だからこその楽しみもあります。ただ、生活の基盤となるお金については早いうちから備えておきたいですね。

おひとりさまの老後の1カ月の収支を確認しましたが、特に収入部分は年金によるところが大きいです。また、支出を大きく左右するのは住まい、つまり家賃でしょう。

この2点については早いうちから対策を考えておきたいところ。特に年金額が少ないと考えられる、自営業やフリーランス、専業主婦などの国民年金のみの方や、厚生年金でも育児や介護で離職や働き方をセーブした時期がある方などは、私的年金を準備する必要があります。

私的年金は個人年金保険やiDeCoなどで準備できます。

年金を自分で作るのは情報収集や知識が必要ですが、一方で自分で準備しているという安心感もあるでしょう。

賃貸物件に住む方は、その分の貯蓄も必要でしょう。

老後ひとりで生活していくのにはどのような場所が良いのか、体力が衰えたり病気になったりしたときのことも考えて、じっくり考えましょう。

自動車を保有するのにもお金はかかるので、何歳まで保有するのか、老後の交通手段はどうするかについても考えたいですね。

自分で決められるからこそ、情報収集と行動を

自分次第で選択が、そして将来が決まるのは楽しみもあり、また不安もあるでしょう。不安を減らしていくのは情報収集と自発的な行動になります。今回は平均的な数値をご紹介しましたが、ご自身に合わせて考え、できることを一つずつはじめてみてはいかがででしょうか。

弊社ではご不安に思われた方のご質問やライフプランのご相談承っております。

どうぞお気軽にお問合せください。

あなたは知ってる? お金の歴史 後編

みなさん、こんにちは!

さて、わたくし古今東西の歴史に関心があります。

そのため今回は「お金の歴史」をテーマといたしまして、

普段はあまり気にすることなく使っている「お金」の歴史について、前回に引き続きご紹介したいと思います。

【お金とはなにか?】※前回の復習です。

我々が毎日のように使っているお金ですが、そもそもお金には次の意義があると

言われています。

1 ものと交換(支払)できる

2 ものの価値を測ることができる

3 ものの価値を保つことができる

これらの条件のいずれかを満たす場合、「お金」と言えるということです。

いわれてみれば「なるほど~!」となりますね。

現在の日本で使われる紙幣や硬貨(日本銀行券)も1~3の条件のいずれにも当てはまっていることが

わかると思います。前回は「実物貨幣」という、金などの貨幣そのものが価値を有する事例を見てきました。

今回は、実物としては価値のない貨幣を見ていきたいと思います。

【名目貨幣】

突然ですが、1万円札の価値はいくらでしょうか?

ええ~!?そんなの1万円にきまってるじゃん。

と思いますよね。ところが、1万円の物質的な価値(原材料費など)は

約20円

なんです。驚くほど安いですね。しかも紙ですから、鼻をかむくらいしか使い道はありません。かつて、教科書で札束を燃やして明かりを取っている成金の風刺画がありましたが、モノとしての価値はせいぜいそのくらいだと思います。

このようにわたしたちは、普段意識はしないものの、20円の価値しかない紙を10,000円としてありがたく扱っているということになります。不思議ですよね。

このように実物としての価値と通貨としての価値が乖離している(法律によって価値が定められている)ものを「名目貨幣」と言います。

紙幣の歴史は比較的浅く、国家による承認を受けたものは17世紀のストックホルムでの発行が最初と言われています。思ったより新しいんですね!

なお、紙幣は発行している国家の経済力や将来性に左右されることが特徴で、先日のウクライナへの侵攻でロシアの通貨であるルーブルが1日で40%もの価値を失ったことは記憶に新しいと思います。

使う人が「この紙には10,000円の価値があるんだ」と信用しているからこそ通貨は安定して流通するんですね。

反対に、「この通貨に価値はないよね」と思うひとが大勢を占めると、物価が急上昇するハイパーインフレが引き起こされたりします。かつてハイパーインフレが起きた第一次世界大戦後のドイツでは、カフェに行ってコーヒーを注文して飲んで帰る頃には値段が1.5倍!なんてこともあったとか。

そんな社会で生活するのは、想像するだけでも大変そうですね。

【仮想通貨】

それでは、国家が承認していない通貨というものはあるのでしょうか。

それは、近年いい意味でも悪い意味でも話題になっている仮想通貨(暗号資産)が例として挙げられます。

仮想通貨の仕組みをここで詳しく書くと非常に長くなってしまいますので、要点だけを申し上げますと、

複数のPCで取引を記録して改竄を防ぐことで信用性を担保している

ことが特徴としてあげられます。(こうした技術を総称してブロックチェーンと言います。これらの技術は、その堅牢性から、今後行政サービスへの応用が期待されるなど新しい技術としても注目されています。

仮想通貨の主なメリットとしては、送金スピードが極めて速いこと送金手数料が安いがあげられるでしょう。

SWIFTを使った国際送金では1週間程度の時間を要するのに対し、数分~数十秒で送金が完了するため、送金速度では既存の仕組みを凌駕しています。また送金にかかるコストも仮想通貨のほうが圧倒的に安い場合が多いです。(国際送金が数千円かかる場合があるのに対し数円~数十円ほど)

コストが安くしかも速いとなれば、使い勝手バツグンに思いますよね。

ところが、仮想通貨には大きなデメリットがあります。

それは仮想通貨は国家による統制を受けていないため、極めてボラティリティ(通貨の価値の変動)が激しいです。50%価値が暴落するなんてことはザラにありまして。そのたびにネット上では

火葬通貨

などと揶揄されたりしています。恐ろしいネーミングですね。

また、いつなんどき政府から規制の対象となるか分かりません。

ある日突然、価値がゼロ!なんてこともあるかもしれないのです。国家としては、統制できない通貨が広く流通するのはイヤですものね。

そのため、安定した通貨としてはまだまだ発展途上にあると思いますが、法定通貨として認める国も現れ始めるなど、その技術が今後も進歩していくことにわたしは期待しています。

【まとめ】

お金の歴史は人類の創意工夫の歴史でもありました。

古今東西、様々なものがお金として流通し、新たな技術が生み出されてきました。

仮想通貨やキャッシュレス決済など新しい技術が生まれても、人間の生活と「お金」の切っても切れない関係が今後も続いていくと考えています。

FP 牧原 健太郎

【参考URL】

国税庁HP

https://www.nta.go.jp/taxes/kids/hatten/page16.htm

三菱UFJ信託銀行

https://magazine.tr.mufg.jp/90130

「積立投資のすすめ その43」 企業型確定拠出年金改正

こんにちは、濱尾です。

3月、だいぶ暖かくなって来ましたね。

今年は花見が出来るでしょうか?

株式マーケットはウクライナのロシア進行により連日の乱高下ですね。

今週辺りで停戦協定が結ばれて落ち着くことを望みたいものです。

いずれにしても人々の平和な生活をダメにする戦争はイヤですね。

さて、企業型確定拠出年金の改正が今年いくつか予定されていますので

整理してみたいと思います。

4月から、受給開始年齢が70歳から75歳まで引き上げられます。

長寿化により、年金の改正に連動したことが背景ですね。

5月から、加入年齢が65歳未満から70歳未満にこちらも引き上げられます。

また転職しても70歳未満まで加入できるようにもなります。

10月からは、iDeCoとの併用が規約変更なしで可能になります。

所得控除を増やせたりするので、所得の高い人やリタイヤが難しい人には

便利になりそうですね。

ただし、いくつか条件があったりしますので

ご自身の状況、会社の制度を確認しておく必要がありますので

十分に注意をしていただきたいと思います。

ライフプランをされる方で

企業型確定拠出年金制度がある会社にお勤めの方も

少しずつ増えて来ていると感じます。

ただ、制度の内容や、

選んでいる商品の内容がよく分からないといった声を

よく聞きます。

弊社では、そういった方々に、制度説明を行うと同時に

商品内容についての説明も行っています。

実際に商品を組み替えて運用実績が上がった!

と喜んでいただくケースも増えてきています。

どうぞお気軽に、企業型確定拠出年金制度(制度導入もお手伝いしています)

、個人型確定拠出年金制度(iDeCo)の相談もしていますので

お問い合わせください!

By:濱尾

選んでください信頼できるお金の相談者を

ここ2年で、資産運用を始める方やライフプランを作成される方が増えました。

資産運用を始められていない方はまだまだいらっしゃると思いますが、すでに非課税口座を開設してネット証券や銀行証券、証券会社等で運用を始められている方も本当に多くなりました。

初めて運用を始めるとき、まず、「どこで始めたらいいか?」悩みますよね?

私自身の初めての運用は、ある銀行証券さんでした。母の古くからのご近所さんに資産運用を勧められて…その方のお付き合いのある銀行でNISA口座の開設をしました。

そちらの銀行さんで「こちらの商品がいいですよ。毎月分配金が出るし、私もしてるんです。」といったようなお話のみだったにもかかわらず、当時の私は本当に勉強不足で、勧められるがままそのファンドのみを一括で買い付してしまいました。

その後、約1年半の間、基準価格はどんどん下がり、毎月の分配金の額は減少していきました。最終的には、基準価格(時価)とそれまでの毎月の分配金を合わせても、最初の投資額まで戻らず、さらに情勢悪化の恐れもあり、マイナス16万円まで戻ったところで売却しました。

勉強代には高すぎました。

非課税制度のNISA、つみたてNISA等を利用した資産運用では、特定口座と違って、運用での収益に対して課税(20.315%)がありません。日本もかつては、預貯金でも金利がよく、定期預金に預けておけば、元金が2倍になっていた時代もありました。

現在、同じようにお金を倍にしようと思うと、資産運用をすることが代わりに必要になってくるかと思います。

ですが、資産運用を勧める人が、上記のような勧め方をしていたのでは、運用益に対する税金を非課税にするといった制度も意味がありません。逆に損させられるのですから。

そこで、重要になるのが、

・どこで口座開設するか?

・信頼できるアドバイザーがいるか?だと思います。

みなさんはIFA(独立系金融アドバイザー)をご存じでしょうか?

金融機関の都合ではなく中立的な視点で資産運用アドバイスを提供する独立系金融アドバイザーです。お客様が長期にわたって安心できる資産形成が出来るよう支援していくのが役目だと思います。最近では、ネット証券などで若年層が資産形成を始めることが増えてきていますが、チャットやビデオ会議等のオンラインを使い手軽に相談できるといったサービスもあるようです。

ですが、残念なことに「中立性」といいながらも必ずしもそうではない方も。

「顧客本位ではない短期売買を勧めるIFAも多い」と新聞にあり、とても残念に感じました。

どんな職業も素晴らしく誇らしいですが、やはり最後には人!

その方の仕事に対する想い、仕事の先にあるお客様に対する想いが大事だと思います。

まじめにがんばっている方も必ずいます。

私たち自身もお客様に信頼していただけるようお金の包括的な相談者であるファイナンシャルプランナーとして今後もがんばってまいりたいと思います。

杉本でした(^^)/

おひとり様の貯蓄状況は?この先の時代を生き抜くカギは?

国立社会保障・人口問題研究所の調査では、2040年には単独世帯が4割に増える予測がなされています。

これは65歳以上の単独世帯についても同様の見込みです。

おひとりさまのみなさんは、「老後はひとりで気楽に過ごすから、夫婦世帯ほど貯蓄は必要ないだろう」「ひとりだからこそしっかり老後に備えたい」など、さまざまな考えをお持ちでしょう。

今回は、シングル世帯の貯蓄事情に迫ります。

おひとりさま「貯蓄ゼロ世帯」は何パーセント?

まずは、金融広報中央委員会「令和2年(2020年)家計の金融行動に関する世論調査[単身世帯調査]」から、世代ごとの「貯蓄ゼロ世帯(金融資産非保有世帯)」の割合を見ていきます。

■【世代別】単身世帯「金融資産非保有」の割合

- 20歳代:43.2%

- 30歳代:31.1%

- 40歳代:35.5%

- 50歳代:41.0%

- 60歳代:29.4%

調査対象全体:36.2%

単身世帯では、貯蓄ゼロ世帯がとても高い割合で存在することが分かります。

とりわけ20歳代、そして定年間近である50歳代が高く、いずれも4割程度が無貯蓄である、ということになるようです。

続いて、「貯蓄額が100万円に満たない」の単身世帯を含めた割合についても見ていきます。

■【世代別】単身世帯「金融資産非保有」+「金融資産100万円未満」の割合

- 20歳代:71.5%

- 30歳代:51.0%

- 40歳代:50.7%

- 50歳代:51.4%

- 60歳代:38.5%

調査対象合計:53.4%

60歳代は多くの人が年金生活をスタートする時期ですが、その時点で単身世帯の4割弱が「貯蓄が100万円に満たない」状態です。

30代・40代の働き盛りの時期に、貯蓄・節約への意識をいかに持てるかも大切になりそうですね。

さて、高収入であれば貯蓄もスムーズに進むのでは?と考える方も多いでしょう。

年収と貯蓄の相関性についてご案内します。

おひとりさま世帯「年収が多ければ、貯蓄も多い?」

収入が多ければ、貯蓄額も多いのでしょうか?同調査から「年収ゾーンごとに「貯蓄ゼロ」の割合を見ていきましょう。

■【年間収入別】単身世帯「金融資産非保有」の割合

- 収入はない:64.4%

- 300万円未満:39.0%

- 300~500万円未満:27.0%

- 500~750万円未満:18.1%

- 750~1000万円未満:18.8%

- 1000~1200万円未満:23.1%

- 1200万円以上:25.0%

「金融資産非保有(貯蓄ゼロ)」の割合は、1200万円以上世帯で25.0%。一方、500万~1000万円未満世帯では18%台です。

決して「年収と貯蓄額は連動する」「稼ぎが多ければ貯金も多い」とは言えないことが分かります。

収入が増えて生活レベルが上がることはある意味自然なことではあります。また、社内で昇進する、ビジネスが軌道に乗る、などは喜ばしい反面、お付き合いなどの出費が増えるケースもあるでしょう。

一度慣れた生活レベルを下げることも簡単ではありません。稼ぎが増えれば、ついつい財布の紐は緩みがち。「潤うとき」こそ、家計管理はしっかりと意識しておく必要がありそうです。

同調査では、老後に向けて貯蓄をどのくらい用意しておきたいか、についても問うています。年収ゾーン別のデータを見てみましょう。

■【年間収入別】単身世帯「年金支給時に最低準備しておく金融資産残高」

- 収入はない:2177万円

- 300万円未満:1488万円

- 300~500万円未満:2126万円

- 500~750万円未満:2901万円

- 750~1000万円未満:3763万円

- 1000~1200万円未満:3923万円

- 1200万円以上:2536万円

一部例外を除き、ほとんどの年収ゾーンで平均額は2000万円を超えています。やはり、ひとりだと誰にも頼れないからなおさら余裕を持って準備しておきたい、と考えている方が多いのでしょう。

では、資産作りを軌道に乗せるためにはどのような工夫が必要なのでしょうか?

「ひとりでも安心したい!」資産づくりを軌道に乗せる3つのポイント

ひとり暮らしのセカンドライフが、安心感の高いものとなれば理想的ですね。やはり、老後の資金はていねいに準備しておきたいものです。

ここで、老後に向けた資産づくり作りを軌道に乗せるいくつかのポイントをお伝えします。まず視野に入れていただきたいのが、「お金に働いてもらう」、資産運用の活用です。

超低金利が続くいま、預貯金につく利息はごくわずか。残念ですが資産を育てることには繋がりにくいです。

そこで、資産運用で複利のメリットを生かし、お金を効率よく増やすためのしくみ作りを検討してみることをお勧めします。複利は「利子が利子を生む」「雪だるま式に資産を増やす」などと例えられますね。

複利のメリットを最大限に活かし、上手に資産運用を進めるための3つのポイントをお伝えしましょう。

■ポイント①「伸びしろがある資産」に着目

この先も経済成長が見込める先に投資している金融商品(=成長資産)を選びましょう。世界株式などはその好例です。

■ポイント②「長期積立」でコツコツ運用を

金融商品には日々の値動きがつきものです。大きく利益が出る可能性がある反面、大きな損が出る可能性もあります。

一括で大きな金額分を購入した場合、相場が下がったときに大損が出ることも。

毎月、同じ金額分を長期で積立てていき、「時間」を分散させることもポイント。値動きの影響を受けにくくなり、運用益の安定につながります。

■ポイント③「投資と保障のバランス」を意識する

働き盛りの時期であっても、健康状態や勤務先の経営状態などで収入が著しく下がったり、無収入になる可能性は誰にでもあります。

資産運用どころか日々の暮らしにも困る事態は避けたいものです。自然災害や感染症といった不可抗力に対しても、正しく恐れて構えておく必要があるでしょう。

こうしたリスクを、保険商品でカバーする視点も大切です。健康状態などに応じて、投資と保障のバランスについても見直していけるといいですね。

セカンドライフの安心は、まず正しい情報収集から!

セカンドライフの安心を送るためには、早いうちからの対策がカギを握ります。

iDeCo(イデコ:個人型確定拠出年金)やつみたてNISAなどの認知度も高まるいま。マネー誌やウェブサイトでは、資産運用に関する多くの情報が発信されています。

正しい情報を取捨選択し、ご自身に合う金融商品・運用スタイルを見つけていきましょう。

« Older Entries Newer Entries »