Author Archive

あなたは知ってる?お金の歴史 前編

こんにちは!

この度、岡山ファイナンシャルプランナーズの新しいメンバーとなりました、

ファイナンシャルプランナーの牧原と申します。

皆様にお役に立てるよう精進してまいりたいと思いますので、

どうぞ、よろしくお願いいたします。

さて、わたくし古今東西の歴史に関心があります。

そのため今回は「お金の歴史」をテーマといたしまして、

普段はあまり気にすることなく使っている「お金」の歴史についてご紹介したいと思います。

【お金とはなにか?】

我々が毎日のように使っているお金ですが、そもそもお金には次の意義があると

言われています。

1 ものと交換(支払)できる

2 ものの価値を測ることができる

3 ものの価値を保つことができる

これらの条件のいずれかを満たす場合、「お金」と言えるということです。

いわれてみれば「なるほど~!」となりますね。

現在の日本で使われる紙幣や硬貨(日本銀行券)も1~3の条件のいずれにも当てはまっていることが

わかると思います。

【実物貨幣】

さて、今からさかのぼること150年程前、江戸時代の武士の給料はお米で

支払われていたというのは、よく知られているところです。

このように重要な生産物や使用価値を持っているものを、お金代わりに使用することを

「実物貨幣」(商品貨幣)と言います。

お腹がすいたとき、硬貨は食べられないですが、お米は食べられますからね。

お米以外にも歴史上、塩や大麦、布などが使用されておりました。

日本でも大化の改新(645年)のころ、税金を布で納めていました。

いまでこそ安く服を買える時代になりましたが、当時の布はとても貴重品だったんですね。

一方で、「肉」や「魚」は実物貨幣として広く流通はしておりませんでした。

3 ものの価値を保つことができる

にあてはまらないからでしょうね。

残念ながら、腐ってしまうと交換価値がなくなってしまいますから・・・。

現代でも、アフリカや中東諸国では結婚の際の結納金を、

「牛」や「ラクダ」で支払っているところもあるようです。

現代日本に置き換えると「車」とか「トラクター」といったところでしょうか。

面白いですね!

さて、次回は我々が日常で使用している硬貨や紙幣といった「名目貨幣」をご紹介します。

お米や塩といった実物貨幣とは何が違うのでしょうか?

お楽しみにしていただければ、幸いです。

FP 牧原 健太郎

【参考URL】

国税庁HP

https://www.nta.go.jp/taxes/kids/hatten/page16.htm

「積立投資のすすめ その42」 マーケット雑感(節分天井彼岸底?)

濱尾です。節分ですね!

豆まきしてコロナに退散してもらいたいものです。

年初から株式のマーケット状況が良くないですね。

少し個人的なマーケットの雑感を書いてみたいと思います。

日経平均で昨年末から先週の安値で約10%の下落

NYダウは同じく先週の安値で年末から約7%の下落となっています。

下げの要因としてはいくつかあるようですが

1番は米国の利上げが予想よりも早く開始されることによる影響でしょう。

金利上昇により経済が予想以上に急速に萎み、企業業績が悪化することへの懸念でしょう。

金利を上げる背景には当然、インフレ率の上昇があるわけですが

利上げによりどれくらいインフレ率が抑制されるかが不安材料となっています。

さらにその要因としてイラクの油田施設爆破による、原油価格の高騰から物価上昇

インフレ懸念の増大。

また、ロシアのウクライナ進行によるいわゆる地政学的なリスクによる

米ロ、さらには中国も交えての外交上のリスクが再度浮上してきている点。

一方、為替は対米ドルは年初から円安となっています、米国金利上昇で金利差拡大が要因と

思います。日本は輸入大国ですから、物の値段が上がってインフレ要因となっていますね。

また、債券価格も金利上昇により、価格は下落しています。

マーケットは株安、円安、債券安のトリプル安の状態になっています。

こういったいくつもの要因がマーケット下落の原因と思われます。

ただ、ボラティリティーなど各種指標はそろそろ陰の局に近い数値となっています。

コロナ禍後のマーケットの下落のが何度かあった一つとしては

そろそろ反転の兆しとなってもいいのではないかと個人的には思います。

お客様から問い合わせがあり、先週は結構な方が投信の買いを入れる方が増えてきています。

「節分天井彼岸底」という言葉がありますが

今年はその逆?になるのでしょうか?

注目してみたいと思います。

ただ、いつも言いますがマーケットに一喜一憂するのではなく

毎月の積立投資をベースに考えていればマーケットの動向に左右されないですみますね。

基本をしっかり守って、下げの時にはスポットで少しは買い付ける

その投資スタンスでいけばマーケットに冷や冷やしなくて済むと思います。

投資についての基本を勉強してみたい方は

下記講座があります! ご参考にしてください。

↓ ↓ ↓

https://peraichi.com/landing_pages/view/assetformation-okayamafp

また、NISAなど基本的な投資について相談したい方はお気軽にご相談してください!

By:濱尾

変わる年金!~長寿時代へ向けて年金改革~

2022年以降、公的年金と確定拠出年金(DC)など私的年金の改正が次々に施行されます。

自助努力での年金づくりも「年金の2000万円」問題で、かなり危機感が強くなったこともあり、企業型確定拠出年金の導入をした企業や、個人型確定拠出年金(iDeCo)へ加入する人も増えたと思います。

そこで、今後の年金資金づくりに関して、主な年金改革内容と施行時期をご紹介します。

年金改革内容と施行時期

| 2022年 4月 | ・繰り下げ受給の上限年齢が75歳に延長

・繰り上げ受給の減額率が縮小 ・在職老齢年金の減額基準を緩和 ・働くシニアの年金が毎年増える在職定時改定を導入 |

| 5月 | ・個人型DC(iDeCo)の加入上限年齢が65歳未満に拡大

・企業型DCは70歳未満に拡大 |

| 10月 | ・従業員101人以上の企業で短時間労働者の厚生年金加入が可能に

・企業型DC導入会社でiDeCo併用が容易に |

| 2024年10月 | ・従業員 51人以上の企業で短時間労働者の厚生年金加入が可能に |

| 12月 | ・確定給付年金(DB)導入会社の多くでiDeCoや企業型DCの掛金上限が拡大 |

この改定で、

60歳以降65歳以降も働いた時の年金の減額が緩和されたため、シニア層に働く意欲を高められ、

公的年金の繰り下げ受給の上限年齢が延長になったり、繰り上げ受給することによって年金が減額になる率が下がって以前よりは緩和され、

自助努力での年金資金準備が長く積み立てれるようになり、

パートタイムなどの短時間労働者の方でも、厚生年金に加入することで、将来受け取れる年金額が増え、

と働き方で将来の年金額が増える可能性や個人的な年金資金の積み立てがしやすくなりました。また、将来の年金受給時も受給時期をそれぞれの事情で選択できる幅が広がりました。働きながら年金を受け取る在職老齢年金の改定もあり、以前よりは60歳以降の働き方の影響が違ってくると思います。

リタイヤ時期には、今までの給与所得等から年金生活になることにみなさん不安を感じていらっしゃいます。

「一体年金はどれだけ受給できるのだろう?」

「もし長生きしても資産が底をつかないか?やっていけるだろうか?」

と心配ですね。

リタイヤ前に、ライフプランを作成する方も増えてきております。

気になる方は、ぜひご相談にお越しください。

お待ちしております。

杉本でした(^^)/

相続や認知症の不安が解消されました!!

倉敷市 Y様

~私の両親や兄弟も安心したようで、「相談して良かったな!」と思います~

濱尾さんとは10年来のお付き合いで、保険の見直しからしていただき、確定拠出年金の商品選定をはじめ、資産運用のアドバイスもと色々ご相談させていただき、とても助かっております。

いつもどんな質問をしても分かり易く説明してくださるので、私にとって安心して相談できる方です。

そんな中、両親がそろそろ高齢で、相続や認知症のことが心配になっていましたのでご相談させていただきました。

その時に、濱尾さんのお父様が認知症にかかり大変だったことを聞きました。認知症になったら資産凍結され、銀行口座の管理をしようと思うと成年後見人を頼まなくてはいけなくなり、数十万円のコストがずっと必要になってしまったという話にはビックリしました。そうなりたくないという思いもあり、今だったらまだ間に合うとのことでしたので、今度は、両親や兄弟と一緒に、濱尾さんからご説明をしていただくことにしました。

相続に関わる者が一同そろっていたので、それぞれ知りたかったことを質問し、教えていただくことができました。両親の資産に適したアドバイスをいただき、その上で、認知症対策・相続対策を一部ではありますが実践することが出来ました。私の両親や兄弟も安心したようで、「相談して良かったな!」と思います。

今後も自分のライフプラン相談を将来に渡りしていきたいと思っております。濱尾さん、よろしくお願い致します。

よく聞く『ゆとりある老後生活資金』の中身って何?

2022年最初の中西ブログです。

改めて、本年も宜しくお願い致します。

昨年秋から先月12月まで食料品の値上げが相次ぎました。

某大手メーカーは2022年3月1日納品分より、ハム・ソーセージ、調理加工食品(麺類除く)を4%~12%、麺類を4%~14%値上げすると公表しました。

頻繁に食卓に出てくる食品の値上げに、お財布事情が厳しい方も多いのではないでしょうか。

特に年金生活となると、相次ぐ値上げは月々の生活費に響きます。

老後費用について語られるとき、しばしば「最低日常生活費」や「ゆとりある老後費」などと耳にしますよね。「わが家は質素に暮らすからゆとりまで考えてなくていい」とお考えの方もいるでしょう。この「ゆとり」の中身は何でしょうか。

ゆとりの上乗せ部分である平均14.0万円の詳細と、あわせて65歳以上の収支を確認しましょう。

ゆとりの上乗せ部分「平均14.0万円」その内訳は?

同調査より、上乗せ額の使途を見ていきます。

老後のゆとりのための上乗せ額の使途(複数回答)

- 旅行やレジャー:60.7%

- 趣味や教養:51.1%

- 日常生活費の充実:49.6%

- 身内とのつきあい:48.8%

- 耐久消費財の買い替え:30.0%

- 子どもや孫への資金援助:22.4%

- 隣人や友人との付き合い:15.5%

- とりあえず貯蓄:3.7%

- その他:0.4%

- わからない:0.4%

※出典:<生命保険文化センター「生活保障に関する調査」/令和元年度>

それぞれの項目を見ると、旅行やレジャー、趣味や教養といった老後の楽しみとなる部分が多くを占めます。

実際には国内旅行か海外旅行か、行くなら年に何回行くかといった個人差はあるでしょう。

また、身内や隣人、友人との付き合いも含まれています。身近な人との付き合いでも、お土産や食事、旅行など何かと費用はかかりますよね。お孫さんがいるとお年玉や入学のお祝いなどの費用もかかるでしょう。

耐久消費財とは、長期間使用できる日常生活用品で、たとえばテレビや自動車、家具などのこと。老後になり使わなくなるものもある一方で、なくては生活できないものもあるでしょう。

このようにくわしく確認すると、私たちが想像していた「ゆとり」とは少し異なるかもしれません。

楽しみや生きがいとして続けたいこと、生活に必要なものなども含まれるでしょう。

65歳以上の二人以上&単身世帯の収支はいくらか?

では、実際に65歳以上の生活の収支はどれくらいが平均でしょうか。

総務省統計局の「家計調査年報(家計収支編)2020年(令和2年)」より、二人以上世帯と単身世帯に分けて確認します。

65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)

実収入:25万6660円

支出合計:25万5550円

(支出内訳)

- 非消費支出計(税金や社会保険料):3万1160円

- 消費支出:22万4390円

二人以上世帯の支出の合計は25万円5550円。

先ほどの最低日常生活費の22.1万円を超えましたが、ゆとりある老後生活費よりおよそ10万円少ない結果となりました。

これ以上のゆとりを求めると月々の収入からは難しいため、まとまった貯蓄が必要です。

単身世帯の収支も確認してみましょう。

65歳以上の単身無職世帯(高齢単身無職世帯)

実収入:13万6964円

支出合計:14万4687円

(支出内訳)

- 非消費支出計(税金や社会保険料):1万1541円

- 消費支出:13万3146円

単身世帯の支出は14万円台です。しかし収入と比べると7723円の赤字なので、貯蓄から取り崩す必要があるでしょう。

先ほどの「ゆとり」の部分も、各家庭によって求める水準が異なります。

しかし二人以上世帯・単身世帯ともに、収入を見るとゆとりある老後生活費のためにはまとまった貯蓄が必要でしょう。

皆様のご家庭の「ゆとりある老後生活費」のための準備を

老後資金に柱となるのは、年金と貯蓄です。

老後毎月いくらで生活できるのか、年金以外に月いくら貯蓄から取り崩す必要があるかは、早めに知っておきたいところ。

年金生活のおよその収支を把握した上で、私的年金や貯蓄などで老後資金の準備をしたいですね。

「わが家のゆとり」についても、早めに考えてみてはいかがでしょうか。

旅行は年に何回行くのか、趣味にどれくらいお金をかけるのか、子どもや孫との付き合いや資金援助は何をいくらまで出すのかなど。

ある程度決めておかないと、気づいたら貯蓄が残り少しなんて場合もあります。

人生100年時代では、老後だけでも35年間。急な医療費や介護費用、リフォーム費用などがかかる場合もあるでしょう。

2022年、大切な老後資金の準備について、また資産寿命を伸ばす方法についても、時間に余裕のある時に検討されてみてはいかがでしょうか。

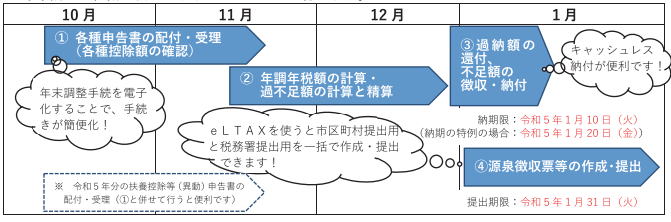

昨年の年末調整を間違えてしまったら??

お世話になります。

中西です。改めて本年もどうぞ宜しくお願いします。

今回は年末調整の再提出についてです。

ご存じの通り年末調整は、配偶者控除や基礎控除などの確認と合わせ、該当する人は保険料控除や住宅ローン控除などの内容を記入して提出します。

もし、この年末調整の内容を間違えたまま提出してしまった場合についてご案内します。

良ければ参考になさってください。

まず訂正できるかどうか?

答えはYES

年末調整は提出した後に訂正することができます。

しかし、訂正できる期限が存在するのも事実です。

会社がまだ税務署に提出していない場合

会社は従業員から集めた年末調整の資料を基に、最終的な所得税額を決定し、必要に応じて12月の給与支払いにて還付もしくは徴収を行います。

最終的な所得税額がこれまで毎月徴収していた所得税額よりも多かった場合は還付しますし、逆に少なかった場合は、差額を徴収します。

そして、会社は最終的な「給与の源泉徴収票」および「給与の法定調書合計表」を税務署に1月31日までに提出する必要があります。

そのため、会社がまだ税務署に書類を提出していない場合は、間違えて提出した年末調整の内容を修正できる可能性があります。

会社が税務署に書類を提出した後の場合

会社が税務署に書類を提出した後の場合は、会社では年末調整の内容を訂正することはできません。したがって、従業員自らが確定申告によって行う必要があります。

確定申告の時期は、翌年の2月16日から3月15日までですので、その間に税務署に申告するようにしましょう。

もし、納税する所得税額がある場合は、申告期間内に合わせて納税する必要があります。

会社が決めた期日に従う

いくら会社が税務署に提出する期日が1月31日までだとはいえ、会社側としても取りまとめる作業が必要です。そのため、会社独自の期限を設けている可能性があります。1月31日よりもまえだから修正可能と思いこまず、まず担当部署の人に年末調整の内容を間違えて提出した旨を伝えたうえで指示を仰ぐようにしてください。

場合によっては、1月中旬でも会社としての期限が過ぎており、確定申告での修正を求められるかもしれません。

年末調整の訂正ってどうやるの?

会社に提出する前、もしくは会社が税務署に書類を提出する前なら、年末調整の訂正は可能です。

年末調整の訂正は、間違った箇所に二重線を引き、その近くの空白部分に正しい内容を記載します。訂正印は不要です。

以前は訂正印の押印が必要でしたが、年末調整の書類自体に押印が不要になってからは、訂正印の押印も不要としています。ただし、会社によっては訂正印の押印を求めるところもありますので、その際は指示に従うようにしましょう。

年末調整の訂正に修正テープや修正液を使用してはだめ?

年末調整の書類の訂正は必ず二重線で行わなければなりません。

修正テープや修正液の使用は認められていません。

また、二重線で訂正する部分があまりに多かったり、修正テープや修正液を使用してしまった場合は、新しく用紙をもらい、全て書き直すことをおすすめします。

年末調整の修正が必ず必要になるケースとは?

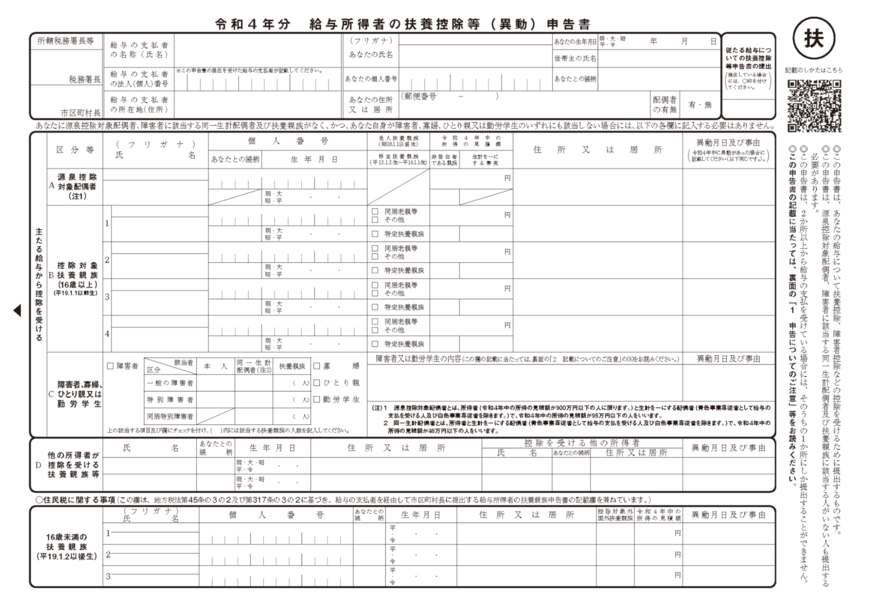

年末調整の書類の中には、翌年の扶養控除等(異動)申告書があります。

提出時には控除対象となる扶養家族の情報を記入しますが、その後翌年の12月31日までの間にその内容に変更があった場合は修正して提出する必要があります。

また、年末調整の書類を提出した後に保険に加入したり、配偶者の所得が変わり、控除対象外となったなどのケースでは、修正が必要になります。

年末調整の修正で確定申告が必要になるケース

年末調整の内容を間違えたまま提出してしまい、会社が税務署に提出する期日を過ぎてしまったからといって、全ての人に確定申告が必要になるわけではありません。

確定申告が必要になるのは、訂正された年末調整によって所得税額の還付もしくは徴収が発生する人のみです。

たとえば、配偶者控除の適用範囲内での配偶者の所得見積額を間違えたなど、所得税額の計算に影響のない間違いであれば、確定申告は必要ありません。

年末調整の内容を間違えたまま提出してしまったことにより、確定申告が必要かどうかの判断が自分ではわからない場合は、会社の担当部署の人に確認してみましょう。

還付だけなら早めの確定申告が可能

年末調整の内容を間違えて提出し、最終的に確定申告が必要になった場合でも、所得税額を納税するのではなく、還付を受けるだけなら、翌年の1月から還付申告を受け付けていますので、2月16日よりも前に税務署に提出することができます。

そうすることで、混雑する前に提出できますし、還付金も早く振り込まれます。

還付申告だけということが分かった場合は、できるだけ1月中に申告を済ませてしまうのが良いかもしれませんね。

本年も皆様にとって素敵な1年となるようバリエーション豊かなセミナーを企画しています。

ご都合良ければ是非お待ちしております!

今年も初詣に行ってきました♪

毎年恒例となっております、最上稲荷への初詣に行ってきました。

毎年恒例となっております、最上稲荷への初詣に行ってきました。

幸い天候に恵まれ、穏やかな日差しのもと、各々新年の祈願をいたしました。

本年もどうぞよろしくお願い申し上げます。

明けましておめでとうございます!

明けましておめでとうございます。濱尾です。

本年もよろしくお願いいたします!

弊社の今年の抱負、全体の見通しをお話してみたいと思います。

【今年のスローガン】

「コロナの影響が残る中で、次の時代の動向・流れを見据えて準備を行い、

さらに次の年に向けて成長していく一年としよう!」

【今年・今後の見通し】

2022年「壬寅(みずのえとら):新しく立ち上がること、生まれたものが成長すること」

という意味を持つ年。

2023年、江戸幕府が出来た年から420年目を迎える大きな転換点を迎える節目の年だそう、

その前年、大きな変革に備えて準備をしっかり行い成長していく年としたい。

「心の時代」へ:コロナで疲弊した現在、心の癒しが求められることになる。

また、実態がないものが資産として価値を持つ時代となってくるであろう。

お客様の心・気持ちに寄り添い、癒しを提供していくことがより必要となってくる

時代となってくるのではないか。

コロナと共存しながらの生活・経済の回復を探ることになりそうである。

年始早々のオミクロン株感染者拡大がどう影響してくるのか?

2月北京冬季オリンピックはどうなるのかが気になる。

キーワードとして、脱コロナ経済回復、脱炭素(カーボンニュートラル)、

メタバース(実態がないものが資産として価値を持つ)、

フェムテック(女性の抱える問題をテクノロジーで解決)

が時代の流れとしてどのように社会が変わり、対応していくのか?

国内においては、少子化・低成長経済の閉塞感から脱却出来るのか?

世界との成長の差、拡大が懸念される。

また65歳以上の人がいる世帯割合は全世帯の49.9%約5割、

単独世帯28.8%約3割(内閣府:令和3年高齢社会白書)と

超高齢化、おひとり様増加をたどる社会的背景が抱える課題が

さらにクローズアップされる。

資産防衛(資産凍結)対策、生活維持防衛(見守り・死後対策)対策が必要となる。

今年5月のiDeCo加入年齢拡大、2024年、NISA制度改正に向けた

国・金融庁の「貯蓄から投資」の定着により、

資産形成ムードはさらに拡大していくであろう。

運用の環境では米国を始め諸外国の物価上昇、インフレ懸念から

金利引き上げ政策が株式などのマーケットへどう影響していくかが注目すべき点である。

保険では今年4月の外貨の標準利率引き下げの影響が気になる、

3月までが契約の駆け込み需要となりそうである。

また変額保険の取り組みが、マーケット競争拡大、時代ニーズとして

資産形成と保障の確保をどうするかといった観点から求められると思われる。

(保険は保険会社が運用(内外債券中心)するものから、

自分自身で運用(投資信託)するものという考え方の変化)

以上のような背景から、消費者は多面的な課題・不安を抱え、

今年は昨年以上にFPがライフプランニングが求められる年となるであろう。

弊社として、今まで蓄積してきた事、ノウハウをさらにレベルアップさせて

皆で役割分担、共存していくためにチームプレーも意識して、

新たなことにもチャレンジして、行動・実践を通じて

それぞれが成長して行く年としていきたいと思います!

弊社Vision:「地域貢献度No.1のFP会社」を目指して!!

本年も何卒よろしくお願いいたします。

代表取締役 濱尾壽一

謹賀新年 2022

あけましておめでとうございます

旧年中は格別のお引き立てをいただき、誠にありがとうございました。

弊社は本年も、皆様により一層ご満足いただけるファイナンシャルプランナー事務所をめざします。

今後とも変わらぬご愛顧を賜りますようお願い申し上げます。

なお、新年は5日午後より営業いたしております。

皆様のご健勝とご多幸心よりお祈り申し上げます。

令和4年 元旦

年末年始の休業日について

今年も残すところ、あと3日となりました。

皆様には、ご愛顧を賜りましたことに深くお礼を申し上げます。

本日より弊社、年末休業とさせて頂きます。

来年もより良いサービス向上を図り誠心誠意努力する所存ですので、より一層のご支援を賜りますよう、従業員一同心よりお願い申し上げます。

なお、新年は1月5日(水)午前9時より、平常通り営業させて頂きます。

来年もどうぞよろしくお願いします。

※上記期間中はメール・ホームページ・FAXからのお問い合わせの受付はいたします。

※対応は1月5日以降となりますので、予めご了承いただきますよう、お願い申し上げます。

来年も相変わらぬご愛顧を頂けますようお願い申し上げて、年末のご挨拶とさせて頂きます。

« Older Entries Newer Entries »