Author Archive

60歳での貯蓄平均は3078万 だが・・

いきなりですが、最近のアラ還世代は年齢を聞いてびっくりするくらいステキな年の取り方をされている人が多い気がしませんか?

しかし、若々しいとはいえ、60歳(還暦)は人生の大事な節目の年です。

サラリーマンの場合は再雇用もあるかもしれませんが、多くが定年退職となる60歳で本格的に自分の老後と向かい合うようになるのではないでしょうか。

特に「老後の2,000万円」が取り沙汰されて以来、老後の備えはいっそう身につまされる問題になっているでしょう。

そんな中、大手生保のPGF生命(プルデンシャル ジブラルタ ファイナンシャル生命保険株式会社)は2020年6月、還暦を迎えた1960年生まれの男女2,000人を対象に、「2020年の還暦人(かんれきびと)に関する調査」を実施。その結果から世の中の還暦人のマネー事情を見てみましょう。

還暦人の貯蓄額は平均3,078万円だが…

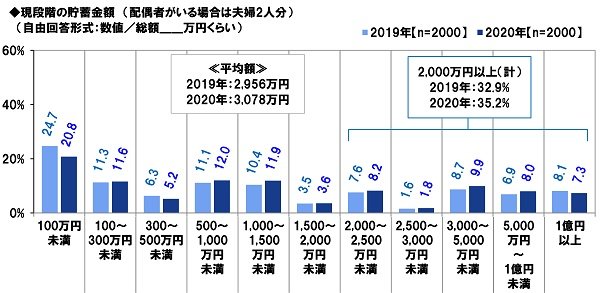

まず、全回答者(2,000人)に、現段階の貯蓄金額(配偶者がいる場合は夫婦2人分)を聞いたところ、「100万円未満」が20.8%で最も多い割合となっています(図表1参照)。

以降、階層区分順に「100~300万円未満」11.6%、「300~500万円未満」5.2%、「500~1,000万円未満」12.0%、「1,000~1,500万円未満」11.9%、「1,500~2,000万円未満」3.6%という結果。2,000万円以上の合計は35.2%でした。

図表1:現段階の貯蓄金額(配偶者がいる場合は夫婦2人分)の階層区分別比率

出所:PGF生命「2020年の還暦人(かんれきびと)に関する調査」

平均額は3,078万円ですが、2,000万円未満の人の割合が64.8%という数字の方が、より現実感があるのではないでしょうか。

老後を目前に控えている還暦人の厳しいフトコロ事情がうかがえる結果になっています。

なお、昨年の調査結果と比べてみると、平均額は2019年2,956万円→2020年3,078万円と、122万円の上昇となりました。

2,000万円以上の割合も32.9%→35.2%合計に増加しています。

これは、コロナ禍でお金に対する不安が増えたことが要因の1つかもしれません。

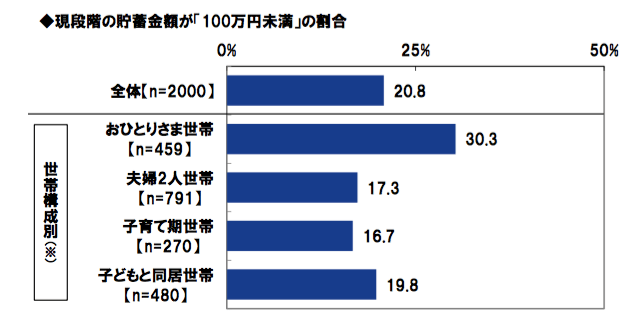

貯蓄額100万円未満の約3割がおひとりさま世帯

貯蓄額が「100万円未満」という回答を世帯構成別※で見てみると、おひとりさま世帯が30.3%と他の世帯と比べて群を抜いています(図表2参照)。

その他の世帯は、「子どもと同居世帯」19.8%、「夫婦2人世帯」17.3%、「子育て期世帯」16.7%ですので、おひとりさまの老後はなかなか厳しいといえる結果になっています。

図表2:現段階の貯蓄金額「100万円未満」の世帯構成別比率

出所:PGF生命「2020年の還暦人(かんれきびと)に関する調査」

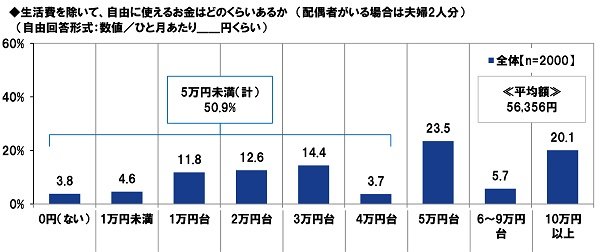

約半数は自由に使えるお金が「5万円未満」

生活費を除く、自由に使えるお金(配偶者がいる場合は夫婦2人分)はひと月あたりいくらくらいあるかの質問では、「5万円台」と回答した人が23.5%と最も多く、次に多いのが10万円以上の20.1%となっています(図表3参照)。

平均額は56,356円ですが、5万円未満の割合が50.9%の過半数を占める一方で、5万円以上も約半数という結果で、貯蓄額と同様、二極化の現象が見られました。

図表3:生活費を除いた自由に使えるお金(配偶者がいる場合は夫婦2人分)

出所:PGF生命「2020年の還暦人(かんれきびと)に関する調査」

晩産の家庭では教育費が老後の生活を左右する

私は、下の子が社会人になった少ししたら還暦を迎えることになります。

もし大学院に進学していたら、まだ学費が必要な時期でもあります。

40歳以上でお子さんが御生まれになった家庭では、教育費と同時に老後資金の準備もしていかなければならないので、子育て中はかなり負担が重くなります。

さらに、子供を思うあまり必要以上に教育費にお金をかけると、子供が大学を卒業する頃には貯蓄がほとんどなくなってしまうという事態になりかねません。

定年と子供の大学卒業時期がほぼ同じタイミングでやってくる場合は特に、子供の手が離れた後に貯蓄を増やすチャンスがないまま老後を迎えることになるので、教育費の使い方には注意が必要です。

また、早いうちから教育費と老後資金の両にらみで準備を進めることも大切でしょう。

大多数が「60歳以降も働く」

PGF生命の調査の中には、還暦を迎えたら現役を引退したいと考える人が13.3%に対し、60歳以降も仕事を続けたいと考えているは86.8%という結果もありました。

人生100年時代においては、還暦後も働くことが主流になってくるかもしれません。

別の側面から見れば、定年退職後も働かないと金銭面が不安ということもあるでしょう。

老後の資金計画がうまく進まないまま還暦を迎えてしまった人も、現役で働き続けることでリカバリーを図れるともいえます。ただし、住宅ローンを抱えている場合注意が必要です。

住宅ローンの返済計画を見直す必要も

歴史的な低金利で、マイホームを購入しやすい環境だと考える人も少なくないようです。しかし、35歳で35年ローンを組むと、完済するのは70歳。上記のように60歳以降も働き続けるという人も増えていますが、60歳以降はそれまでより給料が下がることがほとんどです。

そうなると毎月の返済が厳しくなる可能性がありますから、定年を迎える60歳までに繰り上げ返済などを利用して、可能な範囲でローンを減らしておくことが肝要です。

また、退職金でローンの残りを返済するつもりの人も、退職金に手を付けずになるべく老後資金として残せるように、現役で働いている間に前倒しで返済していけると安心でしょう。

おわりに

今どきの還暦人の懐事情は、しっかり計画的に貯めている人と、なかなか思う通りには貯められなかった人とに分かれているようです。計画的に老後資金を準備するのが理想ではあるものの、コロナ禍の現在のような局面では、臨機応変に対応せざるを得ないこともあります。

少しでも長く現役で働けるように、改めて健康を意識した生活を送りたいものですね。

今のあなたにピッタリのセミナーは←

企業型確定拠出年金導入をお考えの企業様はこちら

弊社では企業型確定拠出年金導入のサポートをしています。

国が推奨している制度で、少額から始められて大きな退職金をつくることができる、福利厚生の整備など

積水ハウスさんと合同セミナー&相談会開催します

3月20日(土)

「ライフプランから考える、家を建てる時のポイントとは!?」

将来家を建てたい方 必見です。

参加者特典

1.本屋さんでは買えないカタログプレゼント

2.家計の見直しに役立つキャッシュフロー記入表プレゼント

詳しくはこちら

令和2年分 確定申告はお済みですか?

みなさん令和2年分の確定申告はお済みでしょうか。

例年は3月15日まで確定申告の期間ですが、今年は“新型インフルエンザ等対策特別措置法に基づく緊急事態宣言の期間が令和2年分所得税の確定申告期間(令和3年2月 16 日~3月 15 日)と重なることを踏まえ、十分な申告期間を確保して確定申告会場の混雑回避の徹底を図る観点から、申告所得税(及び復興特別所得税)、贈与税及び個人事業者の消費税(及び地方消費税)の申告期限・納付期限について、全国一律で令和3年4月 15 日(木)まで延長”されました。(国税庁HPより)

2社以上から給与の支払いを受けている方や、

副収入(給与以外の所得)の合計所得金額が一定額を超える方、

生命保険の一時金や損害保険の満期保険金を受け取った方、

ふるさと納税ワンストップ特例の申請書を提出していても、寄付金の自治体が5か所を超える方など、

確定申告をすれば控除などが受けられる方、

所得税は確定申告しても、もう還付はない方も、

再来年の住民税の額にも影響しますので忘れずに申告しましょう。

今年は、新型コロナ税特法(※)や、青色申告特別控除・基礎控除額など前年との変更点がありますので、申告にあたって注意したいですね。(※)新型コロナウイルス感染症緊急経済対策における税制上の措置

令和2年分の申告の注意点

1、新型コロナ感染症に伴う給付金等

新型コロナの給付金・支援金も他の収入と同様、所得税の確定申告が必要となる場合があります。

例えば、事業をされている方は「持続化給付金」「家賃支援給付金」「雇用調整助成金」は課税対象のため、受給された場合は注意が必要です。

私たち国民に一律10万円が給付された「特別定額給付金」や、「新型コロナウイルス感染症対応休業支援金・給付金」「子育て世帯への臨時特別給付金」は非課税ですので申告の必要はありません。

また、国から個人に対する以下のような給付については、一時所得として課税対象になりますので、他の一時所得との合計額が50万円を超えると、確定申告が必要になる場合があります。

・マイナポイント

・「GoToイート」の利用時に付与されるポイントや食事券に対する25%のプレミア分

・「GoToトラベル」を利用した旅行者への国からの給付(旅行代金の2分の1相当額)

一時所得に該当するものの例としては

・生命保険の満期保険金(年金形式で受け取るものは、「雑所得」)

・長期損害保険の満期返戻金・遺失物を拾った人がお礼としてもらう謝礼金・懸賞、クイズの賞金や商品

(個人事業者が業務を通じて得た所得は、「事業所得」)

・競馬の馬券、競輪の車券の払戻金

(たまに楽しむ程度の払戻金は「一時所得」。馬主が競走馬を保有することによって得た所得は、「事業所得」または「雑所得」)

2、基礎控除の金額変更

令和2年分の申告から、個人の所得税について基礎控除額が38万円から48万円に引き上げられます。

3、PCR検査は医療費控除の対象?

医療費控除の対象となる医療費は、医師等による診療や治療のために支払った費用、及び治療や療養に必要な医薬品の購入費用などとされています。

そのため、新型コロナに罹っている疑いがあり、医師等の判断でPCR検査を受けた際の費用については自己負担分のみ医療費控除の対象となります。

帰省のために念のため自己判断で受けたPCR検査の費用については医療費控除の対象とはなりません。

令和2年分はマイナンバーカードを使って、スマホでも申告できるようになりました。

また一段と便利になってきましたね。

私たちの税金で社会保障等を支えています。

払うところはキチンと納税して、

納税しなくてもいいところはキチンと還してもらいましょう!

by yamada

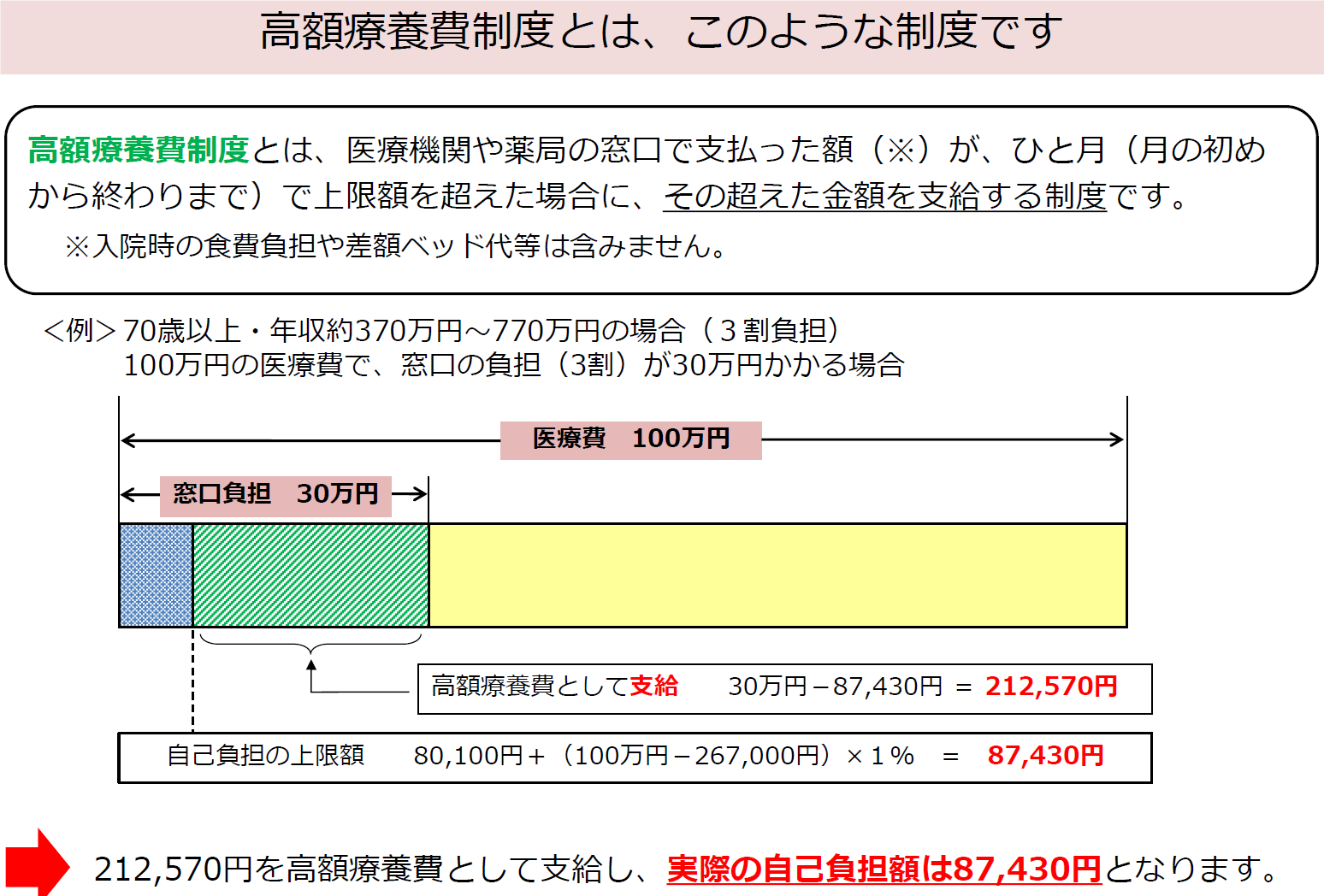

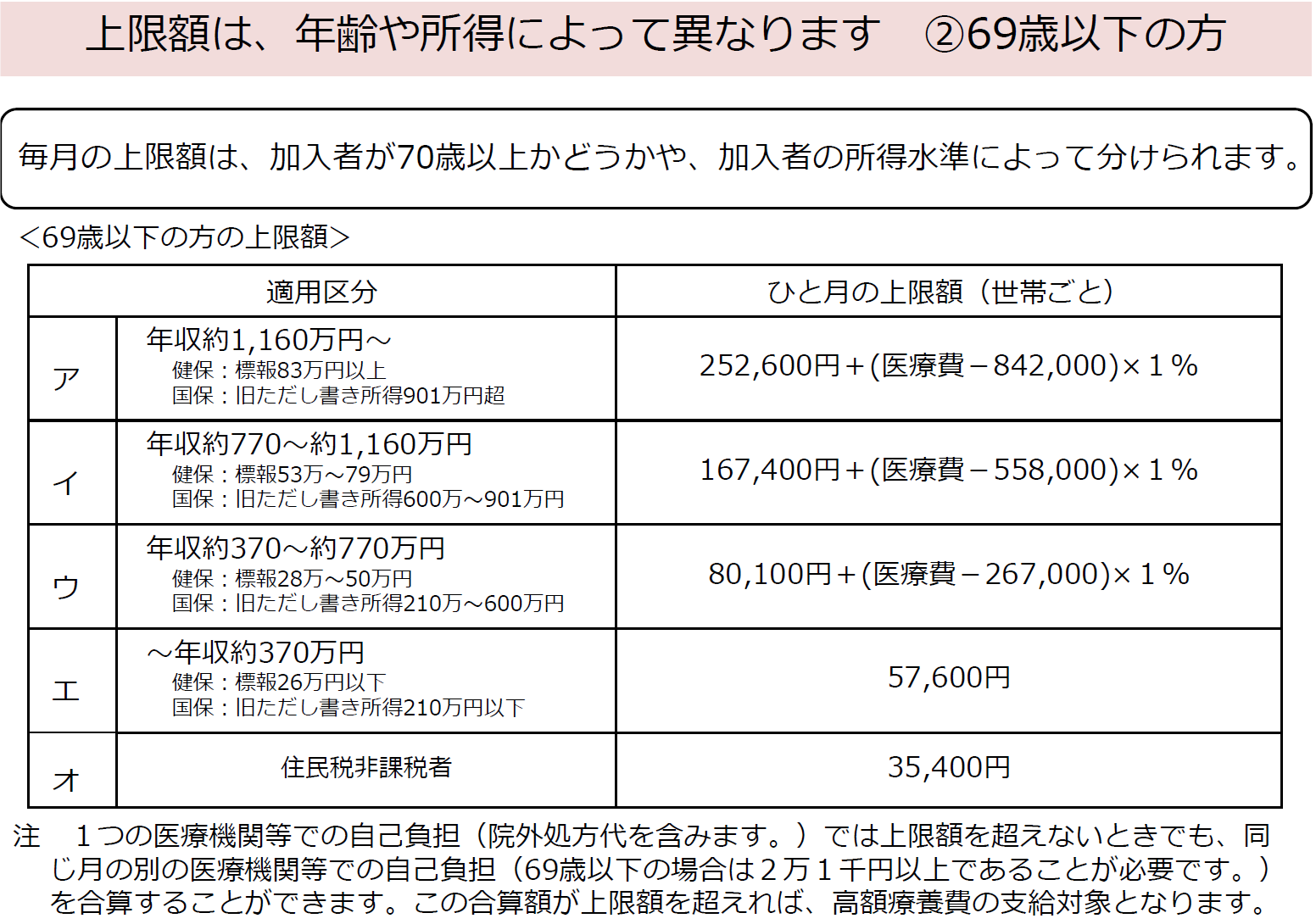

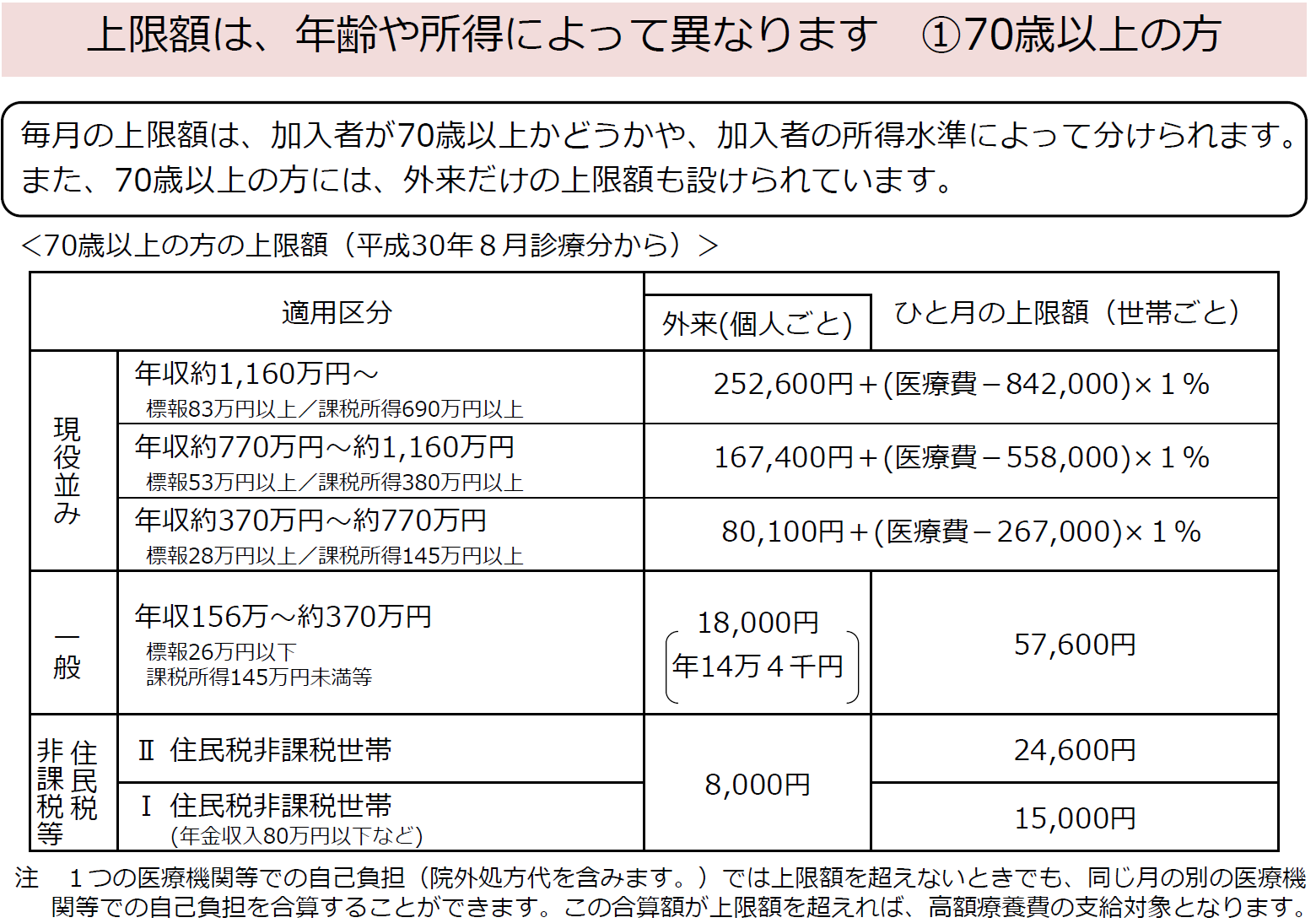

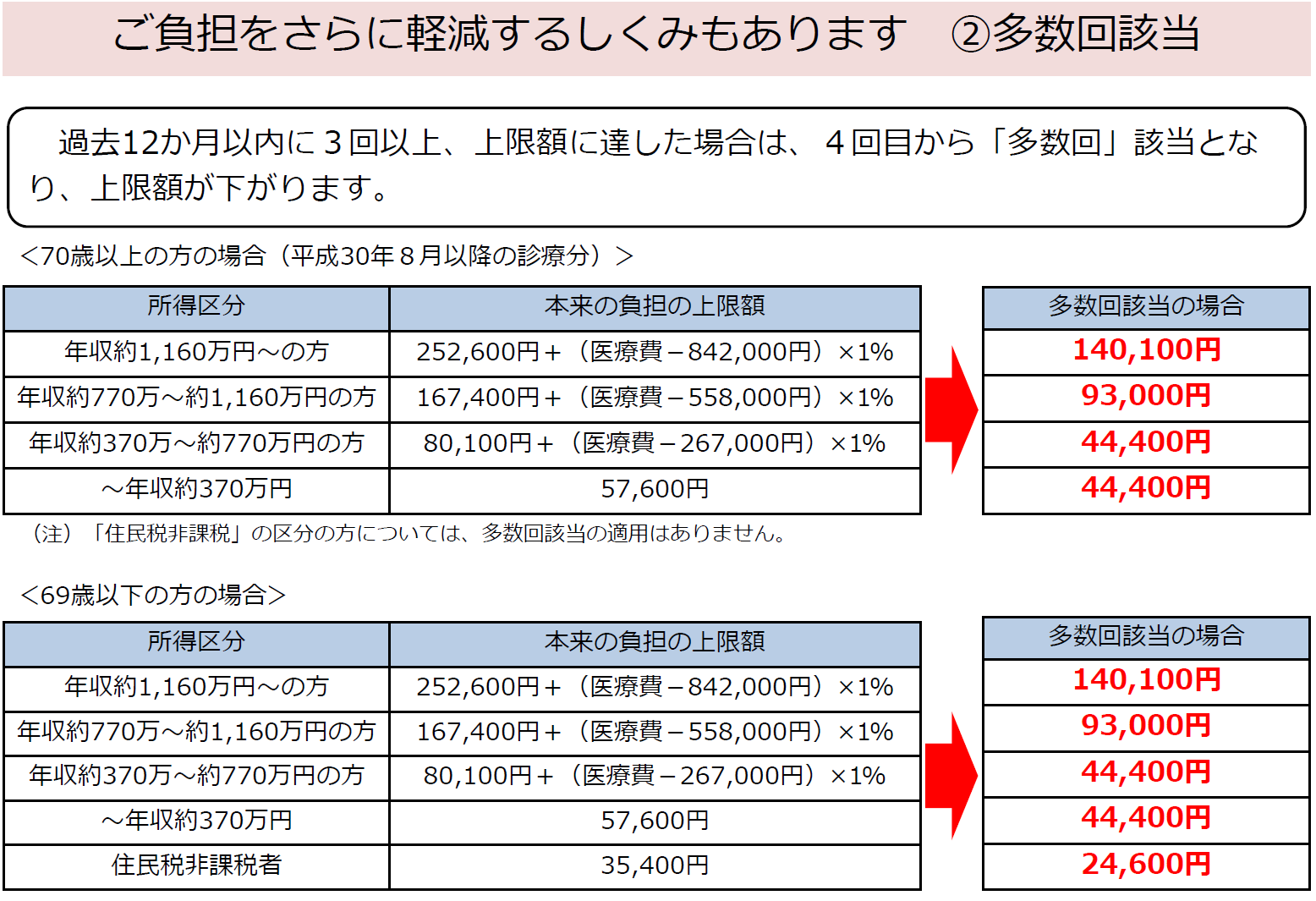

高額療養費をもっと知ろう!

医療費の助成制度にはさまざまなものがあります。

身近なものでは、健康保険があります。

健康保険は、年齢や所得によってそれぞれ医療機関に支払う窓口負担割合が変わりますね。

しかしながら、入院や手術をした場合は医療費が高額になる場合がありますね。ですので、健康保険の制度で、「高額療養費制度」という制度があります。

いかがでしょうか?

病気やけがで入院・手術をした方はご存じだと思いますが、

ここからもう少し「高額療養費制度」について掘り下げていこうと思います。ご自身の上限額を確認してみましょう!

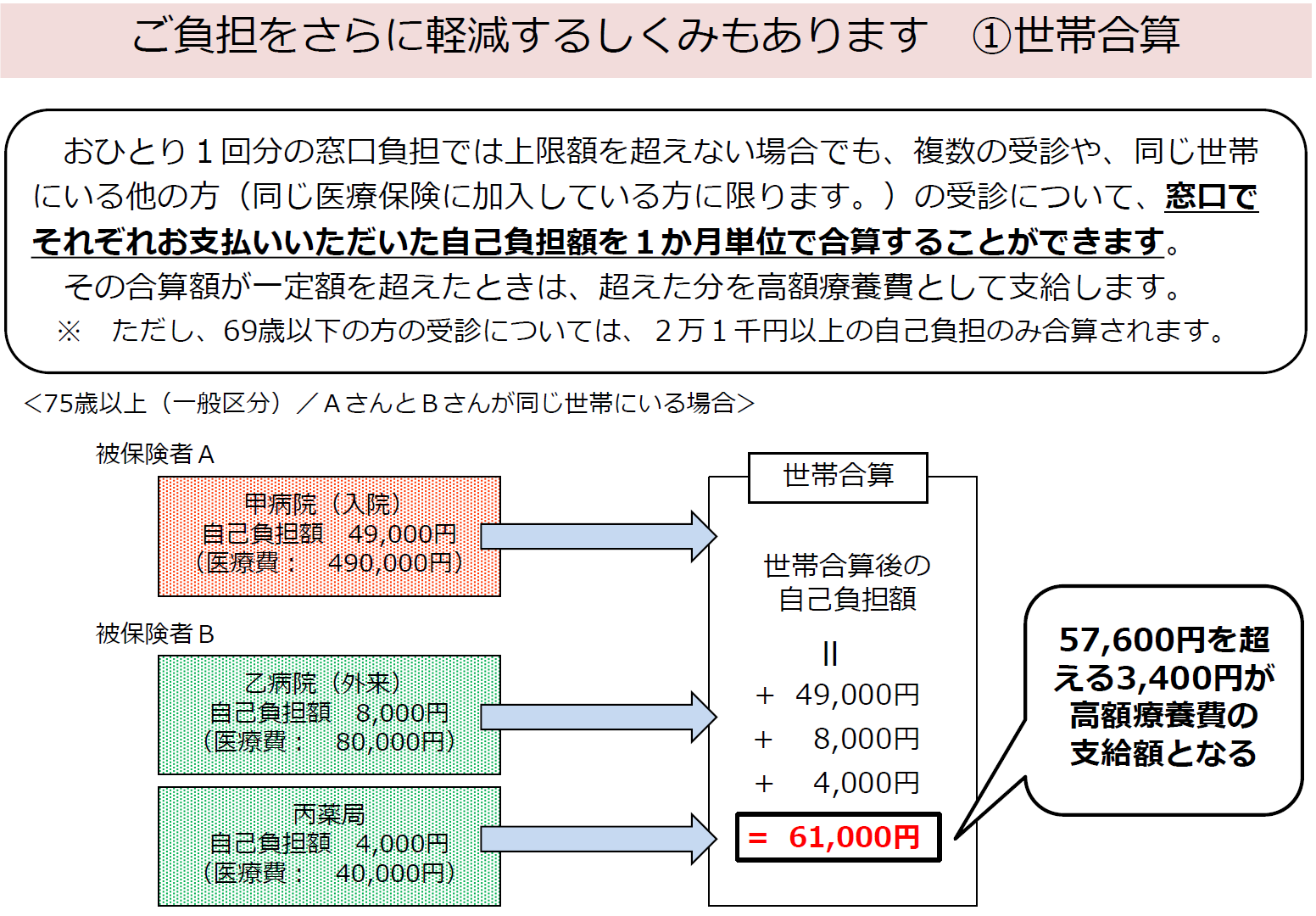

さらに、ひとりでの窓口負担では高額療養費の上限額を超えない場合でも、「世帯合算」できる場合もあります。

または、過去12か月以内に3回以上、上限額に達した場合は、4回目から「多数回該当」となり、上限額が下がります。

出所:厚生労働省HPより

なかなか、「世帯合算」や「多数回該当」までご存じのかたは少ないかもしれません。

今回は、高額療養費制度のお話を少し掘り下げてご紹介させていただきました。

こんなにすばらしい日本の医療費制度の一つである健康保険があるなら、民間の生命保険に入る必要があるの?と思われた方もいっらっしゃるのではないでしょうか?

民間の生命保険の保障は、健康保険やその他の医療助成制度では補えないところを考えるだけでいいのです!

それを理解して保険に加入することをお勧めいたします。

私たちはまず、こういった健康保険等の話を含め、さまざまな視点から保障をアドバイスしております。

みなさまもぜひご相談にお越しくださいませ。

杉本でした(^^)/

YouTubeに知っ得動画アップしました☆

今回は中西が

令和時代の社会保障と働き方を

令和2年版厚生労働白書概要版から

抜粋して解説します。

チャンネル登録

いいねボタン♪

押していただけると励みになります☆

https://youtu.be/L4uQjNiXW0M

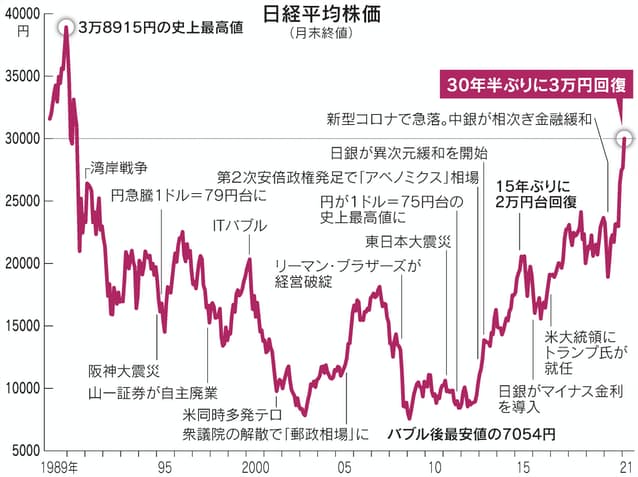

「積立投資のすすめ その32」 日経平均30年ぶり高値更新!分散投資

バレンタインデーでチョコを貰えて

チョコっと(汗)喜んでいる濱尾です!

日経平均が30年ぶりの高値更新!とニュースになっていますね。

日経平均の史上最高値は1989年12月29日の38,915円87銭です。

(下図参照)

因みに私はこの当時、証券会社に入社して3年目

年末の大納会での値段ですので、

今でも良く覚えています。

来年は40,000円の突破は確実と思って年を越したものです。

この当時に投資をしていた方なら皆さん、ほぼそう思った事でしょう。

それが年明けから結局何を買ってもなかなか儲からない

目先的には良い時があっても、少し長く持つと

買っても買ってもなかなか儲からない相場のスタートとなるとは

誰もが予想しない地獄の相場環境に突入していったわけです。

(どれだけ多くの方が損をしたか、損させてことでしょうか)

それが今、30年の歳月は経てようやく回復してきたということで

一種感慨深いものがあります。

ここから得た教訓は

〇ひとつの物だけ(例)日経平均だけ)に投資しない

〇分散投資を心がける

〇出来れば一度に纏めて投資しない

〇積立を使った運用もおこなう

といった事でしょうか。

投資の基本と言えばその通りですが

なかなか実行出来ないこともあります。

しかし30年ぶりの高値更新の今だからこそ

今から投資を始めるのであれば、

今投資するべきか悩んでいる人にアドバイスするとすれば

このことを実行することをお伝えしたいと思います。

私は今、日々このことを今伝えていっています。

先日の新聞に分散投資でリスクを抑えると書かれていました。

この記事の中に

1979年12月に国内外の株式のみに50%ずつ投資していた場合

2007年のリーマンショックの時に相場の下落により

最大59%の下落になりそれを取り戻すのに7年5ヵ月かかった。

一方、日本株・外国株・日本債券・外国債券の4資産に

25%ずつ分散投資していた場合(毎月リバランス)

最大の下落率は38%にとどまり

この下落を取り戻すのに6年5ヵ月かかったようです。

やはり分散投資をすることにより

下落率を抑制出来ることになります。

ほかの大きく下落した相場の、ブラックマンデー

ITバブル崩壊、米国発世界金融危機、チャイナショック

と言った時にも

分散投資をしていた方が下落率の抑制

戻りも早いといったことが言えると掲載されていました。

株式だけに集中投資をしているとリターンは多いかもしれませんが

逆に下落率が大きい、下落すると戻りが鈍いケースもある

かもしれません。

やはり、「長期・積立・分散投資」

を心がけていきたいと思います。

投資、運用の相談、セミナーを随時開催しています。

お気軽にお問合せください!

By:濱尾

サラリーマンの節税

こんにちは 中西です

サラリーマンにとって楽しみなはずの給料日。

給与明細を見るたびに支払っている税金の額の多さにがっかりしていませんか?

(例に漏れず私も 涙)

会社勤めならば「節税」という言葉は無関係だと思ってしまいがちですが、実はサラリーマンにも節税対策が重要です。

節税について無関心だったという方は、もしかすると本当は支払わなくても良い税金を支払い続けているかもしれません。

節税をしっかり行えば、年間で数十万円手取り額を増やすことができる場合もあります。

今回、サラリーマンができる節税対策について紹介します。

サラリーマンの支払う税金とは

まずは、サラリーマンが支払う税金に関する基本的な知識を確認していきましょう。

サラリーマンが支払っている税金は「所得税」「住民税」「社会保険料」の3つです。

この中で節税が可能なのは所得税と住民税ですが、特に節税効果が大きいのが所得税です。

所得税は「累進課税」という制度が採用されており、所得が増えるに従って税率が上がり、納める税金額も多くなります。

所得税の計算は、年収から「給与所得控除」と「所得控除」を引いた額である、「課税所得」を元に行われます。

給与所得控除は、年収によってあらかじめ金額が設定されていますが、所得控除は「条件に当てはまっているか」「申請しているか」で金額が変わります。

つまり、所得控除を意識的に増やすことで節税になるのです。

例えば、同じ会社で働く年収600万円のAさんとBさんがいます。

Aさんは、特に節税対策を行わず課税所得が250万円でした。

一方Bさんは節税対策をしっかり行い、所得控除を増やしたため、課税所得を190万円まで下げることができました。

このとき、AさんとBさんは同じ年収にも関わらず、Bさんの方が手取り額は年間5万円以上も上回るのです(※)。

(※)参考:国税庁「給与所得者と税」

1.課税所得250万円の場合の所得税額:税率10%、控除9万7,500円=15万2,500円

2.課税所得190万円の場合の所得税額:税率5%、控除なし=9万5,000円

また、節税対策には所得控除のほかにも、計算が行われたあとの所得税の金額からそのまま税金の額を差し引ける「税額控除」があります。

節税ができる状況にも関わらず、これらのことを知らないだけで大きな損をしてしまう可能性があります。

自分が実践できる節税対策がないか確認していきましょう。

サラリーマンが実践できる節税対策

節税になるさまざまな控除は、会社で行う年末調整、もしくは確定申告で申請ができます。

サラリーマンが実践できる主な節税対策について解説します。

配偶者控除・扶養控除

配偶者控除や扶養控除は、すでに実践している人が多いかもしれません。

自分が扶養している家族がいる場合に適用できる控除で、一定の年収以下の配偶者や親、16歳以上の子どもを扶養に入れることができます。配偶者控除・扶養控除を受けるためには、年末調整時に勤務先へ提出する「給与所得者の配偶者控除等申告書」の該当欄に必要事項を記載して提出をするだけです。

生命保険料控除・地震保険料控除

民間の生命保険・介護医療保険・個人年金保険に加入していれば、最大12万円の控除、地震保険は最大5万円の控除を受けることが可能です。これらの控除を受けるには、年末調整時に保険会社から送付される保険料控除証明書を提出する必要があります。

医療費控除

意外と知らない人が多いのが、医療費控除です。10万円か一定の所得金額の5%のどちらか低い方の金額よりも医療費がかかった場合、超えた部分の金額を所得から控除できます。本人だけでなく同居の家族にかかった医療費や、歯医者の治療費、薬代なども合算できるため、対象になる方も多いのではないでしょうか。

ただし、医療費控除は年末調整ができないため確定申告が必要となります。

面倒に思うかもしれませんが、確定申告を行えば払いすぎている税金が戻ってきます。

住宅ローン控除(住宅借入金等特別控除)

住宅ローン控除は、あらかじめ計算された所得税から税金がそのまま差し引かれるため、特に節税効果が高い控除です。控除額は年末ローン残高の1%で、購入後10年間控除し続けられます。

サラリーマンの場合、最初の年だけ確定申告を行えば、翌年以降は年末調整で申請が可能です。戻ってくる金額が多いため、該当する人は忘れずに申告しましょう。

iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)は、自分で資産を運用して将来老後資金として受け取れる私的年金制度です。

iDeCoが注目を集めている理由は、老後資金を積み立てると同時に、掛金の全額を所得から控除でき節税効果が大きいためです。企業型確定拠出年金制度に加入していない場合、月額2万3,000円を拠出でき、年間で27万6,000円もの所得控除を受けられます。

ふるさと納税

ふるさと納税は、今や多くの人が実践している節税方法でしょう。自治体にふるさと納税をした場合、その金額から2,000円を差し引いた金額が、その年の所得税または翌年の住民税から控除されます。

2,000円は自己負担となりますが、各地の特産品など魅力的な返礼品がもらえてお得な制度です。

ふるさと納税をした自治体が5つまでの場合は「ワンストップ特例制度」が利用できるため、確定申告の必要もありません。

また意外と知られていないのが特定支出控除です。

ある程度の金額が必要ですが、平成28年度に改正され使いやすい内容になりましたので、ご紹介しておきます。

お勤め先から支給対象にはなっていない、通勤費や資格取得費、研修費、スーツ等の衣服費や図書費、接待交際費(条件や限度額あり)。

またテレワーク等で必要なWiFi費等も会社が認めてくれれば、算入する事が出来るかもしれません。

詳しくは国税庁のHPをご覧ください。

節税対策を行えば手取りを増やせるかも!

税金で損をしないためには、何よりも知識を身に付けることが重要です。

今回紹介した所得控除や税額控除以外にも、さまざまな節税対策が存在します。サラリーマンだから節税は関係ないと思わず、自分の手取りを増やす方法を考えてみましょう。

今回紹介した節税対策で、当てはまるものがあればぜひ実践してみてください。

弊社では他にも様々なご相談をお待ちしてます。

お気軽にお問合せください!

株式会社クリエココ 代表取締役 中嶋政和様

株式会社 クリエ・ココ

代表取締役 中嶋政和様

会社の沿革や主なお仕事内容を教えてください

2012年4月創業で

・ITシステム開発

・ホームページ制作

・ECサイト構築

・ITで業務効率化支援

・チラシ等デザイン制作 等を手掛けています!

経営理念やビジョンをお聞かせください

経営理念としては、

【ITサービスの価値を高め、豊かな社会の実現に貢献する。

インターネットの力で地域経済を革新する!というのがビジョンです。

クリエココは、ITを活用して地方経済を活性化させていく会社です。

働き方改革と業務効率化をWEB技術で創造します。

お客様のスタッフの方々には生産的な仕事に集中していただき、Webサイト流入者の取りこぼしを減らし、ホームページに働いてもらうよう命を吹きかけたりもします。

また、共創(Co-Creation)に取り組む会社でもあります。

お客様やパートナーと共に新たな顧客価値を生み出します。

社名の由来は?

「利用者がスマートにITを活用する」ことを創造する(Create)お客様(Company)と共に、ITでコミュニケーション(Communication)を支援する。

このような意味を込めた造語です。

中嶋さんのプロフィールを教えてください

1967年に岡山市で生まれ、西大寺高校を卒業、その後福岡工業大学で工学を学びました。

社会人になり、三菱電機の電子系制御システムの開発を担当していました。

そうこうしていると、【ゲーム】が作りたくなったんですよ(笑)

そこでゲーム会社に就職して、スーパーファミコン世代の皆さんなら知っているソフトの開発をしてました。

徹夜続きで、家に帰れない程すごく大変で忙しかったんですが、ユーザー目線での操作性だったり、デザイン性だったり、いわゆる【ハマる】要素を徹底的に追及していたので、すご~~~く大変でしたが、ここでの経験が今の私の基礎を創ったと言っても過言ではありません。

そこでの経験を活かし、次の会社で、脳トレソフト開発の責任者として著名な先生方と共同で一度は聞いたことがあるソフトも開発できましたし、その腕を請われ東京のエンターテイメント・教育事業を手掛けている会社に誘われて、働いているうちに自分で会社経営を興したくなり2012年に起業しました。

なるほど、すごい経歴ですね! 起業のきっかけをもう少し詳しく教えてください

先に言った関西の会社に勤めてた頃の話で、当時の社長から社員へ新規事業の提案募集があり何度か提出してそれが採用され部門長として新規事業を進めていたのがきっかけで、その提案の際にいろんな事業を考えていたころから、自分で事業がしたくなったんです。

それから10年後の東日本大震災がきっかけで地元岡山に戻ったことが起業へと進んでいった。

それまでずっとソフトウェア開発に携わっていて、しかも大半がネットで調べればパッケージや画面等の画像が見つかります。基本的に操作性の伴うソフトウェア開発が主でした。

ゲーム開発の経験もあるが、直感的な操作性でないと使ってもらえません。また、ハマるゲームはハマる要素がいくつも備わっています。

それがユーザーインターフェース(UI)、そしてユーザーエクスペリエンス(UX)とした、使いやすい操作性や分かりやすい画面構成が得意で、機能がいっぱい入っていても分かりにくい操作性の場合、使われなくなり開発した経緯がもったいなくなる。

それで、使いやすい操作性でハマるソフトウェアを開発したく、またホームページを起点としたウェブへの展開で、世の中にお役に立ちたいと思い起業した。

そうなんですね!素晴らしい志です!

忘れられない辛かったこと 嬉しかったことありますか?

嬉しい時は、やはり『ありがとう』と言ってもらった時が嬉しいですね。

なので毎日嬉しいです(笑)辛いこともありましたが、先に言った大阪のゲーム会社に勤めてた頃の話で、社員全員家に帰れず、ひたすらゲームのバグを見つけたり、気の遠くなる果てしない作業が続いていた時の事、事務所にいたムカデに足を刺されて、思わず叫んで、夜中に同僚に病院に救急搬送されたのは辛かった忘れられない事件でしたね(笑)

また、27歳の時、阪神淡路大震災の時も関西で経験し、地震が原因で雨漏りする前日に引っ越しして危機一髪助かったり、東日本大震災の時も東京の会社でしたので、幸いにケガは無かったですが、いろいろ影響はありました。 肌で災害時の時のITの役割を感じた経験も忘れられない出来事だと思います。

そうなんですね!これからの夢や会社の未来像を教えてください!

「デジタル化」がこれから事業展開するすべての業界で最重要テーマになります。

そのデジタル化による自動化で業務効率化するお手伝いを弊社は進めてまいります。

分かりやすさを提供していきます。

これからは、より深い人とのつながりが重要になると思います。

新しい時代、新しい価値の中で私達と価値を認め合った方々と共に成長できればと考えています!

そして私たちが創るデジタルで信頼を得ることで更なるお客様の発展に寄与してまいります。

また、さまざまな業種の方とペアを組み共存しながらお互いに発展していく協業を進めてまいります。

それを「事業共創」と呼んでいますが、この事業共創の精神で取り組んでいきます!

ありがとうございます!是非頑張ってください!応援してます!

最後にPR等ありますか?

ITといえばクリエ・ココ!

HP制作といえばクリエ・ココ!

チラシ制作といえばクリエ・ココ!

あと2019年に西宮神社で平成最後という事で、おみくじ全体の中で1枚だけ入れた

(大福)を引き当てた運の良さも兼ね備えた私です!

是非、一度弊社のHPをご覧になってください!

中嶋社長!

ありがとうございました!

社業の発展、心よりお祈りしております!

編集インタビュー 中西康修

気になるテレビドラマ

認知症は早期発見で進行を遅らせれます!

皆さんはどんなテレビドラマが好きですか?

私は日々の疲れをとるにはコメディ系が好きなんですが、今クールではあることについて目が離せないドラマが3本もあります。

私もいずれ直面するであろう現実。

それについての指南が今後の放送で詰まっていればいいなぁと思うのです。そして、周知されていけばいいなぁと期待しています。

~認知症予備軍といわれる軽度認知障害(MCI)~

以前のブログでも書きましたが、

軽度認知障害(MCI)は認知機能に軽度の障害がある状態で、

認知症ではありません。

病気でもありません。

簡単にいえば「忘れっぽいけれど、日常生活をする上での判断は比較的しっかりしている状態」といえます。

まるで某TVドラマの登場人物〇△さんではありませんか?

本人もなんかおかしい?と感じ始め、周りもなんかおかしい?と感じ始めたころ。

病院に行っても「認知症」とは診断されない状態。

番組内では、なんだかそのまま外来に行かずに放置してしまいそうな気配なので心配です。

「今でしょ、今!」

「今受診すれば、認知症にならずに済むかもしれないのに!」

と、じれったさで一杯です。

~認知症は早期発見で進行を遅らせれる~

MCIは適切な予防対策を行う事で回復したり、認知症の発症を遅らせることができる可能性があります。

厚生労働省の資料によりますと

・軽度認知障害(MCI)から年間10%~30%が認知症に進行する。

(正常な方からは年1~2%が認知症発症)

・一方、正常なレベルに回復する人もいる。

(5年後に38.5%が正常化したという報告あり)とあります。

早期に認知症予備軍であることを発見し、適切なケアを行う事で認知症にならずにすむのです。

もしくは、認知症になるのを遅らせることができます。

人生100年時代。老後の数十年、

少しでも認知症の期間が少ない方がいいと思いませんか?

~転倒に注意~

そして、もう一つのテレビドラマで認知症の症状がでている▼◆さん。

実際に介護されておられる方には「いやいやいや…」と指摘処が満載かと思いますが、ドラマですのでご容赦いただき、この▼◆さん、介護者がいない間に転んでしまいました。

年を重ねるうちにこうした、ちょっとしたことで転んでしまうことが増えてきます。

そして骨折してしまうケースが増えています。年齢が上がるにつれて治りも遅くなる傾向です。

となると、寝ている状態が長くなり、そうなると、あちこち体調が悪くなってしまい、

結果、認知症の進行を進めてしまう事になりかねません。

元気なようでも何十年も使ってきた体です。

若い時と同じに考えない方がいいでしょう。

転倒からの入院に備えていますか?

~もうだめだと思わないこと~

認知症になってしまったら、今の医学では治りません。

しかし、進行を抑えることはできます。

何もせず、放っているとどんどん重症化して、

重度の認知症になってしまうと家族の認識も薄れてきます。

できれば、重度より中度、中度より軽度の認知症で進行を遅らせたいですよね。

認知症になってしまう前に適切なケアを行う事で認知症の発症も遅らせることができます。

もう一つのドラマではもう認知症の◇◇さん。

本人の辛さなどもドラマ内で表現して欲しいところ。。

みんなが認知症の事を理解して、発症してしまった方に対して優しい地域になればいいですね。

健康診断の項目に入っていればいいのにと思うこともあります。

病気だって早期発見で大事に至らず健康を取り戻せる仕組みになっているのだから。

なんでも手遅れになる前が大事ってことですね。

どんな症状でも、そこからもっと悪くしないように

今から、気付いた時からケアしていけば、しないより良い結果が待っています。

毎週月・木・金、今後の展開が気になるところです。

本人が認知症を認めたくない。診断をしたくない。

そのことで発見や治療、対策が遅れ、認知症がもっと進んでしまうこと、

ケアにより重症化を防ぐことができるなど盛り込んで欲しいなぁ(*^^*)

by yamada

« Older Entries Newer Entries »